Новые лимиты и ставки для УСН

- 6% – для тех, кто применяет УСН с объектом налогообложения «Доходы»;

- 15% – для тех, кто применяет УСН с объектом «Доходы, уменьшенные на сумму расходов».

Регионы вправе снижать налоговую ставку до 1 и 5%.

С 2021 г., если доходы превысили лимит в 150 млн руб. или количество сотрудников перевалило свыше 100 человек, должна применяться ставка 8% или 20% – в зависимости от выбранного объекта обложения.

Верхние лимиты: 200 млн руб. – по доходам и 130 человек – по численности персонала. Если превысить их, то никакая ставка уже не поможет – компания (ИП) слетит с упрощенки.

Таблица. Памятка по лимитам

Критерии

Стандартные ставки

Повышенные ставки

Потеря права применять УСН

«Доходы» (6%)

«Доходы – Расходы» (15%)

«Доходы» (8%)

«Доходы – Расходы» (20%)

Средняя численность работников

Не более 100 человек

Более 130 человек

Доход за год

Как управлять финансами в бизнесе? УСН доходы минус расходы, выходим на налог в 1% от оборота

Не более 150 млн руб.

Более 200 млн руб.

Филиалы

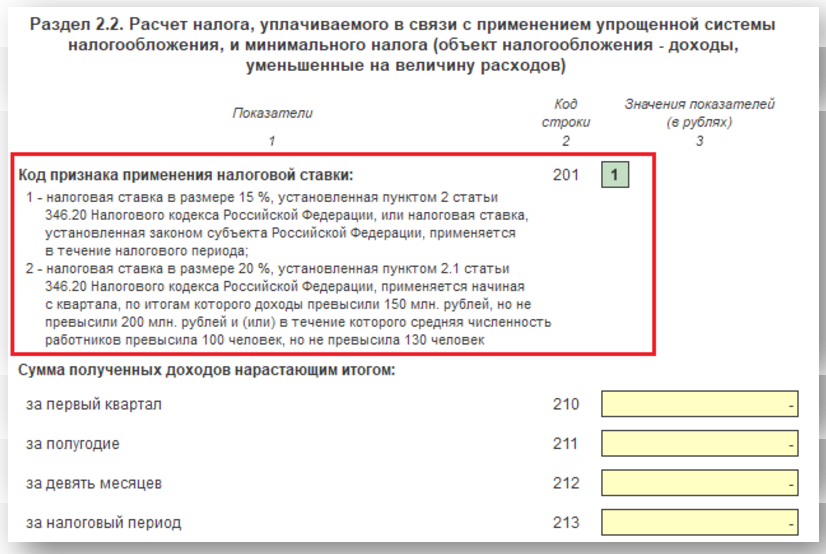

Новое в декларации по УСН

- 101 – в Разделе 2.1.1;

- 201 – в Разделе 2.2.

Нужны, чтобы обозначить код признака налоговой ставки. Возможные шифры:

- «1» – если применяем стандартную общую ставку 6 или 15% – в зависимости от того, на каком объекте налогообложения работает упрощенец. Или пониженную согласно региональному законодательству.

- «2» – если применяем повышенную ставку 8 или 20% – в зависимости от того, на каком объекте налогообложения работает упрощенец.

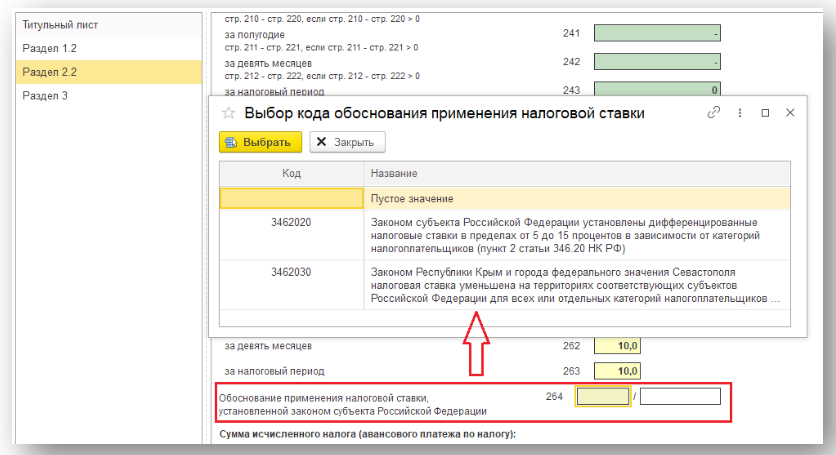

Чтобы упрошенцы могли обосновать применение пониженных ставок, в декларацию добавили строки 124 и 264 – для каждого объекта налогообложения.

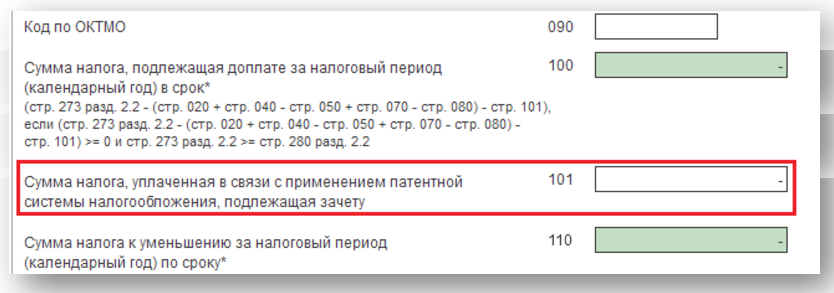

Бывает, ИП работает на патентной системе налогообложения, а потом теряет право на ПСН и хочет зачесть сумму, ранее уплаченную в бюджет, уже находясь на УСН. Для таких экс-патентщиков ввели строку 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету».

Формат отчетности остался прежним: хочешь – сдавай УСН-декларацию на бумаге, хочешь – электронно. Не путайте с бухгалтерской отчетностью – ее сдают в электронном формате с 2021 года все компании, вне зависимости от того по общей или упрощенной форме заполнили отчеты. Для этого у организаций должна быть оформлена электронная подпись и заключен договор с оператором ЭДО для отправки отчетности по ТКС.

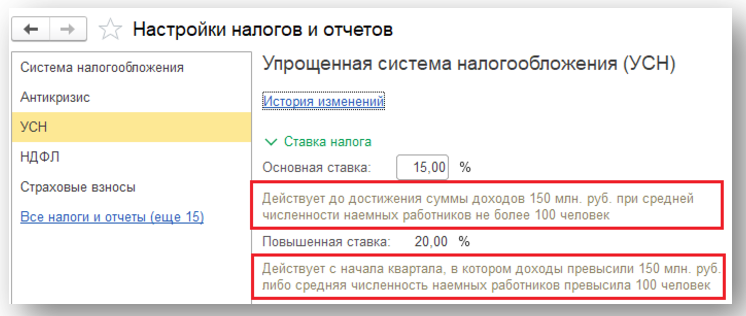

Расчет налога по УСН в «1С:Бухгалтерия»

В 2021 г. в программе изменили форму «Упрощенная система налогообложения» из регистра «Налоги и отчеты» (раздел «Главное» – блок «Настройки»). Теперь там по каждой ставке вы увидите информационное сообщение, где описаны критерии ее применения.

УСН «Доходы» и «Доходы минус расходы». Как начать бизнес и не совершать ошибки предпринимателей

Программа считает УСН-налог автоматически, используя помощник расчета, который располагается в разделе «Отчеты» – блок «УСН» – «Отчетность по УСН».

Также в программу добавили отчет «Оценка риска налоговой проверки» (раздел «Отчеты» – блок «Анализ учета»). Проанализируйте с помощью него основные показатели предприятия: доход и среднюю численность сотрудников. Программа предупредит, если ваши показатели приближаются к предельным значениям по спецрежиму.

Продление налоговых каникул

Субъекты РФ вправе вводить для предпринимателей нулевые налоговые ставки по УСН. Аналогичная возможность у регионов – в отношении ПСН. Условия для такой льготы:

- В регионе принят закон о налоговых каникулах.

- Бизнес на соответствующем спецрежиме в производственной, социальной, научной сфере или сфере оказания бытовых услуг населению. На УСН к этому списку региональные власти могут добавить услуги по предоставлению мест для временного проживания.

- Предприниматель впервые зарегистрировался после вступления в силу соответствующего регионального закона.

Налоговые каникулы работают до 2024 г.

Источник: www.audit-it.ru

Лимит доходов при применении УСН в 2022-2023 годах

Предельная величина (лимит) доходов для применения УСН ежегодно индексируется на коэффициент-дефлятор. Так установлено абз. 4 п. 4 ст. 346.13 НК РФ. Однако на период 2017-2019 годов предельная величина доходов была зафиксирована на уровне 150 млн руб., а действие нормы, которой предусматривается индексация лимита, была приостановлена до 01.01.2020.

Таким образом, в 2017-2019 годах для определения предельной величины доходов для применения УСН коэффициент-дефлятор не применялся. А на 2020 год он был установлен равным 1.

С 2021 года по УСН установлены два лимита доходов: базовый 150 млн руб., повышенный 200 млн руб. И как разъяснял Минфин , оба этих лимита в 2021 году не индексировались.

В 2022 году коэффициент-дефлятор установлен в размере — 1,096.

С условиями применения УСН в 2022 году можно ознакомиться в таблице ниже:

Как применять повышенные лимиты и ставки при УСН в 2021-2022 годах, мы рассказывали здесь .

Таким образом, в 2022 году лимиты доходов и стоимости ОС для УСН следующие:

- доход годовой — не более 219,2 млн руб.;

- доход за 9 месяцев для перехода на УСН в 2023 году — 123,3 млн руб.;

- остаточная стоимость ОС для перехода на УСН и использования этого спецрежима — 150 млн руб.

С учетом коэффициента-дефлятора на 2023 год ( 1,257 ) лимиты доходов и стоимости ОС для УСН будут таковы:

- доход годовой — не более 251,4 млн руб.;

- доход за 9 месяцев для перехода на УСН в 2023 году — 141,4 млн руб.;

- доход, при превышении которого придется применять повышенные ставки 8% и 20%, — 188,55 млн руб.

- остаточная стоимость ОС для перехода на УСН и использования этого спецрежима — 150 млн руб.

Об особенностях исчисления и уплаты упрощенного налога читайте в этой рубрике нашего сайта.

Если по итогам 1 квартала, полугодия, 9 месяцев, года, доходы налогоплательщика по УСН превысят установленный лимит, он лишится права на применение УСН.

Что делать, если доход превысил лимит и налогоплательщик утратил право применения УСН, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Изменения УСН в 2018-2023 годах

С 1 января 2023 года изменились сроки сдачи декларации по УСН и сроки уплаты авансов и итогового платежа. Нововведения связаны с переходом на уплату бюджетных обязательств посредством единого налогового платежа. Отчитываться начиная с указанной даты нужно в срок до 25 марта (организациям) и 25 апреля (предпринимателям), внести итоговый платеж — до 28 марта и 28 апреля организациям и ИП соответственно, а уложиться с перечислением авансов — до 28 числа месяца следующего за отчетным периодом (1 кварталом, полугодием, 9 месяцев).

Также изменился сам порядок перечисления налогов в бюджет. Коснулось это не только упрощенцев, но и остальных бизнес-субъектов. Перечисление платежей в составе ЕНП теперь осуществляется на КБК — 182 01 06 12 01 01 0000 510.

При использовании прежнего порядка налоги по УСН в 2023 году нужно платить на следующие КБК ( новый приказ Минфина от 17.05.2022 № 75н):

- 182 1 05 01011 01 1000 110 — при объекте «доходы»;

- 182 1 05 01021 01 1000 110 — при объекте «доходы минус расходы».

Изменение 2020 года, вступившее в силу с января 2021 года, — увеличение лимитов и ставок для упрощенцев.

Кроме того с апреля 2020 года упрощенцы субъекты малого бизнеса вправе применять пониженные тарифы страхвзносов.

Основным изменением в работе упрощенцев с 2019 года является отмена льготы по страхвзносам для бизнеса с видами деятельности, поименованными в ст. 427 НК РФ. Теперь фирмы и ИП платят взносы по общей ставке 30%.

С 29.09.2019 г. списывать расходы на основные средства, права на которые подлежат госрегистрации, можно, не дожидаясь подачи документов на регистрацию.

Главное изменение по УСН в 2018 году в том, что новая форма КУДИР (утверждена приказом Минфина от 22.10.2012 № 135н в ред. приказа Минфина от 07.12.2016 № 227н) с 01.01.2018 обязательна для применения всеми упрощенцами.

В 2017 году в отношении УСН было принято больше поправок. Так, с 2017 года:

- Для упрощенного налога с разницы между доходами и расходами и минимального налога по УСН действует единый КБК — 18210501021011000110.

- Предельная величина остаточной стоимости основных средств увеличилась до 150 млн руб. (в 2016 году она составляла 100 млн руб.).

- Повысился до 112,5 млн руб. лимит доходов за 9 месяцев года, в котором подается уведомление о переходе на УСН на следующий год. Индексация этого лимита также была приостановлена до 2020 года. Данный лимит применяется в случае подачи заявления о переходе на УСН с 2018 года.

- «Упрощенцы» могут учесть в расходах затраты на проведение независимой оценки на соответствие требованиям к квалификации (п. 33 ст. 346.16 НК РФ).

- Список льготных видов деятельности, которые позволяют уменьшить ставку страхвзносов для «упрощенцев», приведен в соответствии с ОКВЭД-2 (утвержден приказом Росстандарта от 31.01.2014 № 14-ст). Поправка введена законом от 27.11.2017 № 355-ФЗ и действует для правоотношений, возникших с 01.01.2017.

Доходы, включаемые в расчет

Для целей определения лимита учитывается сумма фактически поступивших за отчетный (налоговый) период доходов, включающая в себя (ст. 346.15, подп. 1, 3 п. 1 ст. 346.25 НК РФ, письма Минфина России от 01.07.2013 № 03-11-06/2/24984, от 18.04.2016 № 03-11-11/22124):

- доходы от реализации;

- внереализационные доходы;

- доходы, учитываемые при переходе на УСН с общего режима налогообложения;

- доходы, полученные в режиме патентной системы налогообложения (ПСН).

Подробнее о доходах налогоплательщика, учитываемых при расчете упрощенного налога, читайте здесь .

Доходы, не включаемые в расчет

В расчет не включаются поступления, которые единым налогом при УСН не облагаются. К таким поступлениям относятся:

Утрата права на применение УСН

Организация, применяющая УСН, лишается права применять данный налоговый режим в том случае, если превышена предельная величина доходов. В соответствии с п. 4 ст. 346.13 НК РФ с начала того квартала, в котором это произошло, организация обязана применять общую систему налогообложения.

В 1 квартале 2023 года за выполненные работы организация получила от покупателей 151 млн руб., во 2 квартале — 20 млн руб. В августе 2023 года организация реализовала земельный участок за 90 млн руб. Плата за участок в сумме 90 млн руб. поступила 21.08.2023. В итоге общая сумма доходов по состоянию на 21 августа 2023 года составляет 261 млн. руб.

Данная сумма превышает лимит доходов УСН на 2023 год, установленный в размере 251,4 млн руб., поэтому организация должна перейти на общую систему налогообложения с начала 3 квартала 2023 года, в котором было допущено превышение лимита (п. 4 ст. 346.13 НК РФ).

Такой вывод подтверждается Минфином России в письме от 12.03.2009 № 03-11-06/2/37.

Переход на ОСН

В соответствии с п. 5 ст. 346.13 НК РФ налогоплательщик обязан сообщить о переходе на ОСН в налоговую инспекцию в течение 15 календарных дней по окончании отчетного (налогового) периода. С момента перехода на ОСН он должен рассчитать и уплатить налоги по общему режиму налогообложения в порядке, который предусмотрен для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей).

Если превышение лимита обнаружено не сразу и налогоплательщик продолжает уплачивать налог по УСН, ст. 78 НК РФ предоставляет ему право зачесть такие платежи в счет налогов, которые должны были быть уплаченными за этот период в системе общего налогообложения. Такое мнение высказал ФАС Центрального округа в постановлении от 10.06.2010 № А54-1814/2009-С8. Кроме того, по нормам п. 4 ст. 346.13 НК РФ пени и штрафы за несвоевременную уплату ежемесячных платежей в течение квартала, в котором осуществлен переход на ОСН, налогоплательщику не начисляются.

Также налоговые органы не вправе привлекать налогоплательщика к ответственности за несвоевременное представление деклараций по налогам, уплачиваемым в рамках общего режима, срок представления которых истек до окончания отчетного периода, когда налогоплательщик утратил право на применение УСН. Это подчеркивают и суды (постановления ФАС Западно-Сибирского округа от 05.11.2008 № Ф04-6118/2008(15332-А81-34), ФАС Дальневосточного округа от 07.07.2008 № Ф03-А04/08-2/2418).

Следует отметить, что при утрате права на применение УСН в течение календарного года и переходе на общий режим налогообложения в порядке п. 4 ст. 346.13 НК РФ налоговые органы могут потребовать рассчитать и уплатить минимальный налог по итогам последнего отчетного периода работы на УСН, приравнивая его к налоговому периоду (письмо ФНС России от 27.03.2012 № ЕД-4-3/5146, постановление Президиума ВАС РФ от 02.07.2013 № 169/13).

Как посчитать и уплатить налоги, а также сдать отчетность при утрате права на УСН, подробно разъясняется в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный демо-доступ абсолютно бесплатно и переходите в материал.

Полную информацию о переходе с упрощенки на общий режим налогообложения вы можете прочесть в этой статье .

Итоги

В 2023 году лимит доходов для использования УСН составляет 251,4 млн руб. для годового дохода упрощенца и 141,4 млн руб. за предыдущие 9 месяцев для дохода, позволяющего перейти на УСН в 2024 году. При этом следует иметь в виду, что некоторые поступления, не облагаемые упрощенным налогом, при исчислении дохода не учитываются.

Источник: dzen.ru

Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (УСН)

Рассмотрим пример приказа об утверждении учетной политики для целей бухгалтерского и налогового учета в производственной организации, которая так же занимается торговлей, выполнением работ, оказанием услуг и применяет УСН «доходы – расходы». Организация относится к субъекту малого предпринимательства и имеет право на ведение упрощенных способов учета и составление отчетности по упрощенной форме.

![]()

![]()

Скачать Пример учетной политики (УСН) Word

Учетная политика по БУ

Приказ №

Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета

г.Москва 31 декабря 2020г.

ПРИКАЗЫВАЮ

Ввести в действие с 01 января 2021 года следующую учетную политику ООО «Уютный дом»:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

1. Бухгалтерский учет осуществлять посредством двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н. Рабочий план счетов бухгалтерского учета представлен в Приложении N 1.

2. В качестве первичных учетных документов для оформления фактов хозяйственной жизни использовать утвержденные унифицированные формы первичной учетной документации, утвержденные Постановлениями Госкомстата РФ, а также самостоятельно разработанные формы, представленные в Приложении N 2;

3. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Формы регистров бухгалтерского учета разработаны организацией самостоятельно и представлены в Приложении N 3;

4. Инвентаризацию имущества и обязательств осуществлять в случаях, предусмотренных законодательством, в том числе ежегодно при составлении годовой бухгалтерской отчетности;

5. Ведение бухгалтерского учета осуществлять с применением специализированной бухгалтерской компьютерной программы 1С;

6. Ведение бухгалтерского учета осуществлять по следующим правилам:

1. Учет и квалификация активов

1.1. Учет и квалификация активов осуществляется в зависимости от срока их использования с учетом стоимостного критерия. Затраты на приобретение, создание, улучшение актива признаются:

- запасами, если срок использования до 12 месяцев;

- основными средствами, если срок использования свыше 12 месяцев;

- расходами периода, в котором они понесены, если стоимость актива несущественна, (далее – несущественные активы).

1.2. К несущественным активам относятся объекты, стоимость которых несущественна для бухгалтерской отчетности:

- объекты стоимостью до 100 000 руб., если их срок использования свыше 12 месяцев.;

- объекты, не зависимо от срока использования и стоимости:

- специальные средства производства: специальный инструмент, специальные приспособления, специальное оборудование, специальная одежда;

- хозяйственный инвентарь и приспособления;

- мебель;

- запасы для управленческих нужд.

1.3. Учет несущественных активов ведется на счете 10.21 «Малоценное оборудование и запасы» по субсчетам:

- 10.21.1 «Приобретение малоценного оборудования и запасов»;

- 10.21.2 «Выбытие малоценного оборудования и запасов».

В момент приобретения (создания) активов: - Дт 10.21.1 Кт 60 – оприходование активов;

- Дт счета затрат Кт 10.21.2 – признание в затратах стоимости активов;

Счет затрат соответствует счету затрат, куда включалась бы амортизация несущественных активов.

В момент передачи в эксплуатацию несущественных активов: - Дт 10.21.2 Кт 10.21.1 – передача в эксплуатацию активов;

- Дт МЦ.ХХХ – оприходование за балансом активов.

1.4. Отражение последствий изменения учетной политики в связи с переходом на ФСБУ 5/2019 «Запасы2 осуществляется перспективно без ретроспективного пересчета показателей.

2. Учет основных средств

2.1. Объекты, сроком службы более 12 месяцев и стоимостью более 100 000 руб. учитываются в составе основных средств;

2.2. Амортизация начисляется линейным способом по всем объектам основных средств;

2.3. Переоценка основных средств не производится.

3. Учет нематериальных активов

3.1. Амортизация начисляется линейным способом по всем объектам нематериальных активов.

4. Учет запасов (материалов, товаров)

4.1. К запасам относятся активы, используемые в течение 12 месяцев:

- для производства продукции, выполнения работ, оказания услуг, а также для продажи в ходе обычной деятельности.

Они учитываются по фактической себестоимости с отражением в учете на счете 10 «Материалы».

4.2. Запасы, предназначенные для управленческих нужд, признаются несущественными активами. К ним относятся:

- офисные канцтовары и принадлежности;

- вода и материалы для обеспечения нормальных условий труда;

- материалы для хозяйственных нужд, поддержанию порядка.

Затраты на их приобретение и создание учитываются согласно п. 1.3.

4.3. Затраты по приобретению и заготовке товаров до центральных складов, включаются в стоимость товаров и учитываются на счете 41 «Товары».

4.4. Товары в оптовой и розничной торговле учитываются по фактической себестоимости на счете 41 «Товары2.

4.5. Фактическая себестоимость запасов при приобретении их неденежными средствами соответствует балансовой стоимости передаваемых активов.

4.6. Последующая оценка запасов на отчетную дату осуществляется по фактической себестоимости. Ежегодная проверка на обесценение запасов не осуществляется.

4.7. При выбытии запасов их оценка осуществляется по методу ФИФО.

5. Учет НЗП и готовой продукции

5.1. В прямые затраты на производство продукции, выполнение работ, оказание услуг включаются:

- материальные затраты (сырье и материалы), используемые при производстве продукции, работ, услуг;

- затраты на оплату труда и иные выплаты производственным рабочим (в т.ч. страховые взносы с зарплаты);

- амортизация основных средств, используемых непосредственно в производстве;

- иные затраты, которые напрямую относятся к производству конкретной продукции, работ, услуг.

Данные затраты определяются согласно спецификациям, технологическим картам, актам контрольного замера и иным документам, подтверждающим состав затрат, необходимый для производства продукции, оказания услуг, выполнения работ. Они учитываются на счете 20 «Основное производство».

5.2. Распределение общих прямых затрат между видами готовой продукции (работ, услуг), осуществляется пропорционально сумме всех прямых затратам по конкретной готовой продукции (работ, услуг);

5.3. К косвенным производственным затратам относятся общепроизводственные, общецеховые затраты, которые косвенно участвуют в производственном процессе, выполнении работ, оказании услуг. Они учитываются на счете 25 «Общепроизводственные расходы2 и в конце месяца распределяются в состав прямых затрат (Дт 20 «Основное производство» Кт 25) пропорционально сумме всех прямых затрат;

5.4. Сверхнормативные затраты учитываются по статье «Сверхнормативные затраты» в Дт 20 (25). Они признаются:

- расходами в конце месяца в результате ненадлежащей организации производственного процесса, т.е. не включаются в себестоимость НЗП, ГП — Дт 90.02 Кт 20.01, 25;

- включаются в себестоимость НЗП и ГП, если потери обусловлены технологическим процессом Дт 20.01 Кт 20.01, 25, 28.

5.5. Учет готовой продукции ведется на счете 43 «Готовая продукция» без применения счета 40 «Выпуск готовой продукции». Оценка готовой продукции в процессе ее производства осуществляется по плановой цене выпуска, которая определяется приказом руководителя организации. А на конец месяца (в отчетности) оценка осуществляется по фактической себестоимости (по сумме фактических прямых и косвенных затрат);

5.6. Учет полуфабрикатов собственного производства ведется обособленно, аналогично учету готовой продукции на счете 21 «Полуфабрикаты собственного производства»;

5.7. Незавершенное производство (НЗП) учитывается на счете 20.01 «Основное производство» и оценивается в отчетности по сумме прямых затрат (без учета косвенных).

6. Учет расчетов с сотрудниками и контрагентами

6.1. Все расчеты с сотрудниками по суммам, направленным на административно-хозяйственные и прочие расходы для нужд организации, ведутся на счете 71 «Расчеты с подотчетными лицами», вне зависимости от того, были они выданы под отчет или были компенсированы сотрудникам после их отчета;

6.2. Учет билетов, выписанных в электронной форме, приобретенных организацией для командировок сотрудников ведется на счете 76.14 «Приобретение билетов для командировок».

7. Учет доходов и расходов

7.1. К управленческим затратам относятся затраты, не связанные с производством продукции, работ, услуг. Они учитываются на счете 26 «Общехозяйственные расходы» и в конце месяца в полном объеме признаются в составе расходов (Дт 90.08 «Управленческие расходы» Кт 26);

7.2. Расходы, связанные с реализацией продукции, работ и услуг (в т.ч. расходы на упаковку и транспортировку) учитываются на счете 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» и в конце месяца списываются в полном объеме в дебет счета 90.07 «Расходы на продажу»;

7.3. Доходы и расходы, связанные с предоставлением имущества в аренду учитываются в качестве прочих доходов и расходов соответствующим образом на счете 91 «Прочие доходы и расходы».

8. Учет государственной помощи

8.1. Организация принимает бюджетные средства к учету по мере фактического получения средств;

8.2. Доходы будущих периодов, связанных с получением бюджетных средств на финансирование капитальных затрат, представляются в отчетности обособленно. В бухгалтерском балансе как обособленная статья в составе долгосрочных обязательств. В отчете о финансовых результатах суммы, отнесенные на финансовые результаты, как обособленная статья в составе прочих доходов.

9. Учет процентов по займам

9.1. Проценты по заемным средствам включаются в состав прочих расходов, в том числе при приобретении (создании) инвестиционного актива.

10. Исправление ошибок

10.1. Существенной считать ошибку, которая приводит к изменению общей величины активов (пассивов), а также доходов (расходов) в отчетности более чем на 10 % либо приводит к изменению группы статей баланса или отчета о финансовых результатах на сумму от 200 тыс. руб. включительно.

10.2. Существенная ошибка, выявленная после утверждения бухгалтерской отчетности, исправляется записями в корреспонденции со счетом 91 «Прочие доходы и расходы» без ретроспективного пересчета показателей.

11. Оценочные значения

11.1. Создание резервов по сомнительным долгам осуществляется по каждому сомнительному долгу в отдельности по методике, указанной в Приложении N 5 к учетной политике.

12. Не применяются нормы положений по бухгалтерскому учету

12.1. ПБУ 12/2010 «Информация по сегментам»;

12.2. ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

12.3. ПБУ 2/2008 «Учет договоров строительного подряда»;

12.4. ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

12.5. ПБУ 11/2008 «Информация о связанных сторонах»;

12.6. ПБУ 16/2002 «Информация по прекращаемой деятельности».

13. Форма представления бухгалтерской отчетности

13.1. Организация представляет годовую бухгалтерскую отчетность по упрощенной форме, предусмотренной в Приложении N 5 Приказа Минфина РФ от 02.07.2010 N 66н. Если требуется раскрыть существенные события, сформировавшие показатели отчетности, то такое раскрытие в произвольной форме отражается в виде Пояснений к годовой отчетности.

Приложение N 1. Рабочий план счетов

Приложение N 2. Первичные учетные документы

Приложение N 2 к Приказу «Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета»

Первичные учетные документы

1. Общество применяет следующие первичные учетные документы по унифицированным формам:

2. Общество применяет следующие первичные учетные документы в соответствии с самостоятельно разработанными формам:

- По учету списания материалов – Акт о списании материалов;

- По учету выполненных работ или услуг – Акт выполненных работ (оказанных услуг);

- По отражению прочих фактов хозяйственной жизни – Бухгалтерская справка.

3. Вышеуказанные формы унифицированных, а также разработанных документов являются рекомендованными к применению, и могут быть добавлены или изменены по распоряжению руководителя. Формы первичных учетных документов для оформления определенных сделок так же могут быть согласованы с контрагентом при заключении с ними договоров.

Приложение N 3. Регистры бухгалтерского учета

Приложение N 3 к Приказу «Об утверждении учетной политики ООО «Уютный дом»

для целей бухгалтерского учета»

Регистры бухгалтерского учета

Общество применяет следующие регистры бухгалтерского учета в соответствии с самостоятельно разработанными формам:

- Для формирования сводных данных – Оборотно-сальдовая ведомость.

- Для формирования развернутых данных по счету учета — Оборотно-сальдовая ведомость по счету или Анализ счета.

Формы являются рекомендованными к применению и могут быть добавлены или изменены по распоряжению руководителя.

Учетная политика по НУ

Приказ №

Об учетной политике ООО «ТЕХНОМИР»

для целей налогового учета

г. Москва 31 декабря 2020 г.

ПРИКАЗЫВАЮ

Ввести в действие с 01 января 2021 года следующую учетную политику для целей налогового учета ООО «ТЕХНОМИР» при применении упрощенной системы налогообложения:

1. Аналитический учет доходов и расходов для определения налоговой базы по единому налогу при применении упрощенной системы налогообложения ведется в Книге учета доходов и расходов.

2. Ведение налогового учета осуществляется на основе первичных бухгалтерских документов и аналитических регистров бухгалтерского и налогового учета, и осуществляется с применением специализированной бухгалтерской компьютерной программы 1С.

3. Ведение налогового учета осуществлять по следующим правилам:

1. Объект налогообложения

1.1. Организация применяет упрощенную систему с объектом налогообложения «доходы минус расходы».

2. Учет расходов при определении налогооблагаемой базы

2.1. Материальные расходы учитываются в составе расходов, уменьшаемых налогооблагаемую базу, если одновременно выполняются условия – материалы получены и оплата за них поставщику произведена.

2.2. Расходы по приобретению товаров включаются в состав расходов Книги учета доходов и расходов в соответствии с НК РФ только после того, как товары приняты к учету, оплата за них произведена поставщику, и произведена реализация данных товаров.

2.3. Расходы на доставку приобретенных товаров до склада организации, если стоимость их доставки не включена в цену товаров (выделена отдельно), включаются в состав расходов Книги учета доходов и расходов в соответствии с НК РФ только после того, услуги по доставке товаров оказаны, после их фактической оплаты.

2.4. Дополнительные расходы учитываются в составе расходов, уменьшаемых налогооблагаемую базу, если одновременно выполняются условия – расходы осуществлены (услуги оказаны) и оплата за них произведена.

2.5. НДС, предъявляемый поставщиками, при приобретении Организацией товаров, включается в состав расходов Книги учета доходов и расходов отдельной строкой в момент включения затрат на приобретение данных товаров в Книгу учета доходов и расходов.

2.6. Таможенные платежи, уплаченные при импорте товаров, включается в состав расходов Книги учета доходов и расходов в момент включения затрат на приобретение данных товаров в Книгу учета доходов и расходов.

2.7. Расходы на приобретение (сооружение, изготовление) основных средств включатся в состав расходов Книги учета доходов и расходов в соответствии НК РФ только после введения основных средств в эксплуатацию и после их фактической оплаты. Если основное средство оплачено частично, то в Книге учета доходов и расходов делается запись на частичную сумму оплаты.

2.8. Суммы входящего НДС по основным средствам и нематериальным активам при расчете единого налога учитываются в их стоимости.

2.9. Расходы на приобретение (создание) нематериальных активов включатся в состав расходов Книги учета доходов и расходов в соответствии с НК РФ только после принятия нематериальных активов к бухгалтерскому учету и после их фактической оплаты. Если нематериальный актив оплачен частично, то в Книге учета доходов и расходов делается запись на частичную сумму оплаты.

Образец Учетной политики 2019-2020 скачать Word

Пример Учетной политики для производства ОСН 2020 PDF Пример Учетной политики для производства 2019 PDF

См. также:

- Конструктор учетной политики

- Пример учетной политики для торговли (УСН)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Пример учетной политики для работ и услуг (упрощенные способы) (ОСН) на 2021 годРассмотрим пример приказа об утверждении учетной политики организации для целей.

- Пример учетной политики для организации, имеющей право на упрощенные способы учета (УСН 15 %) на 2022 годВоспользуйтесь приказом об утверждении учетной политики на 2022 для формирования.

- Пример учетной политики для организации, не имеющей право на упрощенные способы учета (ОСН) на 2022 годРассмотрим пример приказа об утверждении учетной политики для целей бухгалтерского.

- Пример учетной политики для организации, имеющей право на упрощенные способы учета (ОСН) на 2022 годВоспользуйтесь приказом об утверждении учетной политики на 2022 для формирования.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru