международный принцип бухгалтерского учета, заключающийся в том, что стоимость активов, учитываемая в момент их приобретения, сохраняется на этом уровне до их продажи.

Принцип стоимости

(англ. cost principium) – принцип бухгалтерского учета, по которому считается, что историческая стоимость является основой отражения в учете приобретения активов, приобретения услуг, обязательств и акционерного капитала и используется для последующего отслеживания этих стоимостей.

Найдено схем по теме — 3

Найдено научных статей по теме — 15

К вопросу о принципах оценки стоимости компании

Чихирников Андрей Михайлович

Практика финансово-хозяйственной деятельности российских компаний показывает, что на стоимость компании влияет значительное количество экономических факторов.

Синтагматические принципы стоимостного измерения

Карпова В. В.

Применение сформулированных в настоящем исследовании принципов стоимостного измерения обеспечит целостность и непротиворечивость бухгалтерских расчетов, получение стоимости, обладающей определенными заданными характеристиками, буд

Амортизация простыми словами за 3 минуты

Принципы оценки стоимости земли в современных условиях

Матвеев Владимир Валентинович, Радыгина Светлана Владимировна

Дана классификация принципов и факторов рыночной стоимости земельных участков в современных российских условиях.

Принципы и основные подходы к оценке стоимости предприятия

Клюева Е. Ю.

В статье обосновывается необходимость использования показателя стоимости предприятия в качестве основного критерия оценки эффективности его работы, описываются основные подходы к оценке стоимости бизнеса, а также принципы, на кото

Основные принципы определения залоговой стоимости имущества

Алексанин Евгений Владимирович

Virtually no studies on the assessment of the cost of property have been published by Russian economists, while this assessment is recommended for ensuring the performance of obligations under a credit agreement.

Принципы формирования системы управления стоимостью предприятия

Ермолова Юлия Борисовна

В данной статье описаны основные принципы формирования и внедрения системы управления стоимостью предприятия, построение которой осуществляется на основе концепции управления стоимостью.

Стоимость инвестиционного капитала и принципы его диверсификации

Карапетян С.С.

Принципы оценки недвижимости как теоретическая основа определения ее стоимости

Бобошко Н. М.

Финансовой основой развития муниципальной реформы в Российской Федерации являются местные налоги, существенную часть которых должен составить налог на недвижимость.

Принципы и методика налогообложения консолидированной добавленной стоимости в России

Цибин Алексей Викторович

На рубеже становления рыночной экономики в Российской Федерации осуществляется развитие и укрепление современной налоговой системы.

Применение иерархического принципа при стоимостной оценке справедливой стоимости в МСФО

Бреславцева Н.А., Каращенко В.В., Проскурина В.А.

Учет по справедливой стоимости (также широко известный как учет по рыночной «приближенной» стоимости) остается предметом обширных научных дискуссий и практических споров, порождает много вопросов касательно учета fair value, несмо

Факторы и принципы регулирования рынка стоимости земли и объектов жилищного строительства

Лондарева Людмила Александровна, Терентьев Владимир Александрович, Побегайлов Олег Анатольевич

В статье рассматриваются факторы и принципы регулирования рынка недвижимости с учетом взаимодействия стоимости земли и объектов жилищного строительства, а так же высказываются предложения о разработке сбалансированной модели регул

Принципиальные различия между методами «Функционально-стоимостный анализ» и «ABC-костинг»

Абрамов Алексей Васильевич, Гаджиев Гаджияв Омарович

В литературе по вопросам оптимизации стоимости продукции (услуг) и издержек методы «функционально-стоимостный анализ» и «Activity-based costing» (ABC-костинг) иногда отождествляются между собой.

Теоретические основы и принципы стоимостной оценки объектов интеллектуальной собственности

Криворотов Максим Михайлович, Мухаровский Николай Васильевич

Рассматриваются теоретические основы оценки объектов интеллектуальной собственности с позиции трудовой теории стоимости и теории предельной полезности.

Особенности применения понятий и принципов оценки стоимости недвижимости в современных условиях

Шария Милана Бадриевна

В данной статье рассмотрены правовое обеспечение и принципы оценки стоимости недвижимости, особенности применения и понятия в современной экономике.

Этапы реформирования учетных принципов, классификации и оценки стоимости финансовых инструментов

В статье выполнен обзор результатов совместной работы Совета по Международным стандартам финансовой отчетности (МСФО) (International Accounting Standards Board, IASB) и Совета по стандартам финансового учета США (Financial Account

Похожие термины:

Принцип аддитивности стоимости

принцип, согласно которому чистая текущая стоимость группы независимых проектов равна сумме чистых текущих стоимостей каждого из проектов.

Принцип максимизации стоимости

(principle of value maximization) — принцип, согласно которому при отсутствии эффектов богатства любое распределение ресурсов является эффективным в том и только в том случае, если оно максимизирует общую ст

ПРИНЦИП ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ

принцип бухгалтерского учета,согласно которому хозяйственные операции отражаются в бухгалтерской документации в соответствии с их стоимостью на момент первоначальной сделки, а не по их текущей

ПРИНЦИП РАЗДЕЛЬНОЙ ОЦЕНКИ СТОИМОСТИ

принцип, применяемый в учете в Великобритании, рассматриваемый в Акте о компаниях от 1985г. Заключается в следующем: при определении показателей активов или пассивов баланса каждая составная часть

ПРИНЦИП НАИМЕНЬШЕЙ ВЕЛИЧИНЫ ИЗ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ И ТЕКУЩЕЙ РЫНОЧНОЙ СТОИМОСТИ

Lower of cost or market (rule)) способ измерения остаточной стоимости МПЗ или легкореализуемых ценных бумаг; МПЗ и легкореализуемые ценные бумаги оцениваются по первоначальной стоимости, если не произошло ее

Источник: vocable.ru

Три главных принципа управления стоимостью компании

В условиях кризиса система управления стоимостью компании обеспечивает бизнесу безопасность, устойчивость и развитие.

Теймураз Вашакмадзе, руководитель практики «Привлечение финансирования» КСК групп

Концепция управления стоимостью компании появилась в США в 90-е годы ХХ столетия. Причина лежит на поверхности, классические показатели оценки деятельности компаний имеют ряд ограничений и не позволяют выстроить систему управления предприятием, направленную на повышение благосостояния акционеров компании. К ограничениям традиционной финансовой отчетности можно отнести то, что финансовые показатели являются отстающими показателями, а не опережающими; они не позволяют оценить устойчивость финансовых результатов и не показывают, что происходит со стоимостью предприятия. В условиях кризиса, когда бизнес-модели стремительно меняются, а стоимость мигрирует от одной бизнес-модели к другой, для российских собственников внедрение системы управления стоимостью компании становится как никогда актуальной задачей, решение которой обеспечивает бизнесу безопасность, устойчивость и развитие.

Построение системы управления стоимостью компании в частных предприятиях базируется на трех незыблемых принципах. Первый принцип – стратегическая цель предприятия должна быть направлена на создание стоимости для акционеров компании. Это означает, что стратегическая цель компании должна звучать так: «Достичь внутренней стоимости акционерного капитала в 1 млрд руб. к 2020 году».

Очень важно понимать, что стратегическая цель не формулируется на основе «хотения» или на основе одной стратегической сессии. Стратегическая цель должна быть SMART (конкретной, измеримой, достижимой, актуальной и ограниченной во времени). Я специально подчеркнул слово достижимой. Если цель сформулирована на основе «хотения» или на основе одной поверхностной стратегической сессии, то достижимость под большим вопросом. Вы или поставили слишком амбициозную цель, которая не достижима, или же взяли низкую планку.

Достижимая стратегическая цель появляется лишь после того, как выбрана стратегическая альтернатива, по которой и будет развиваться бизнес. При разработке стратегии развития предприятия, как правило, формулируется несколько стратегических альтернатив. Чтобы построить правильный вектор развития, каждую стратегическую альтернативу необходимо оцифровать. Оцифровка стратегической альтернативы – это разработка финансовой модели бизнеса с учетом каждой стратегической альтернативы, чтобы на основе доходного подхода определить внутреннюю стоимость акционерного капитала при реализации той или иной стратегической альтернативы.

Для частных предприятий рекомендуется каждую стратегическую альтернативу в финансовой модели прорабатывать, используя модифицированный подход, который состоит из четырех шагов:

Первый шаг – определение внутренней стоимости акционерного капитала на основе доходного подхода без реализации стратегической альтернативы. То есть необходимо оценить стоимость акционерного капитала при сценарии, если мы ничего не будем делать, а будем работать, как работали.

Второй шаг – определение потенциальной стоимости акционерного капитала на основе доходного подхода вследствие внутренних улучшений для каждой стратегической альтернативы. После такого упражнения мы увидим, насколько и как влияет каждая стратегическая альтернатива, например, на продажи, рентабельность EBITDA и инвестиционную программу.

Третий шаг – определение потенциальной стоимости акционерного капитала на основе доходного подхода с учетом новых точек роста для каждой стратегической альтернативы. Здесь речь идет о том, предполагает ли стратегическая альтернатива вывод новых продуктов, а, следовательно, рост будет за счет новых продуктов или же альтернатива предполагает рост за счет выхода на новые рынки с существующим продуктом.

Таким образом, мы получим несколько потенциальных стоимостей акционерного капитала в зависимости от стратегической альтернативы. После того, как стратегические альтернативы оцифрованы, необходимо выбрать ту стратегическую альтернативу, которая приводит к наибольшей стоимости акционерного капитала, и вот эта стоимость и будет нашей стратегической целью. Грамотное формулирование стратегической цели – важнейшее условие устойчивого развития компании.

Второй принцип – необходимо иметь сбалансированный набор финансовых показателей верхнего уровня, которые будут информировать акционера о том, что происходит с внутренней стоимостью акционерного капитала. Я выделяю два универсальных архипоказателя, которые можно далее декомпозировать на KPI, – это экономическая прибыль для акционера и стратегическая точка безубыточности. Стоимость акционерного капитала увеличивается, когда у компании положительная экономическая прибыль для акционера. Экономическая прибыль для акционера (авторский термин) рассчитывается как управленческая чистая прибыль за вычетом стоимости обслуживания акционерного капитала (минимальная требуемая чистая прибыль акционера). Формула выглядит следующим образом:

SEP = MNI – Re x Eq , где

SEP – экономическая прибыль для акционера;

MNI – управленческая чистая прибыль;

Re – стоимость акционерного капитала;

Eq – капитал акционеров, инвестированный в бизнес.

Таким образом, экономическая прибыль для акционера будет нам показывать, насколько в рублях увеличилась внутренняя стоимость акционерного капитала за месяц, квартал или год.

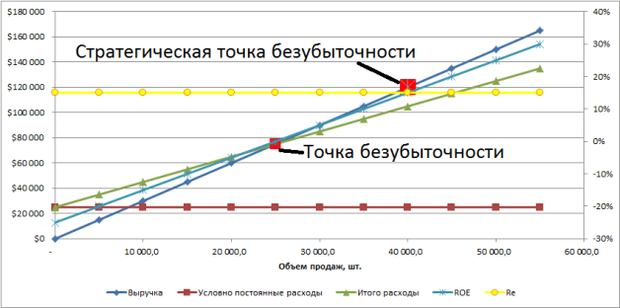

Второй показатель – это стратегическая точка безубыточности (авторская разработка). Стратегическая точка безубыточности – это минимальный объем продаж, при котором достигается нулевая экономическая прибыль для акционера.

На рисунке ниже можно увидеть простую и стратегическую точки безубыточности. В отличие от классического изображения простой точки безубыточности, на диаграмме добавлены рентабельность собственного капитала (ROE) и стоимость (цена) собственного капитала (Re) (Стоимость (цена) собственного капитала – это ставка доходности, которую требует собственник на свой инвестированный капитал. Используется в качестве ставки дисконтирования для свободных денежных потоков на собственный капитал или для расчета средневзвешенной стоимости капитала). Точка, в которой пересекается значение стоимости (цены) собственного капитала c рентабельностью собственного капитала, и есть стратегическая точка безубыточности.

Формулу для модели стратегической точки безубыточности можно записать следующим образом:

Eq – капитал акционеров, инвестированный в бизнес;

Re – стоимость акционерного капитала;

R – объем выручки;

φ – доля переменных расходов к выручке, %;

FC – постоянные расходы, тыс. руб.

Зачем менеджменту компании необходимо знать точку стратегической безубыточности? Это важнейший вопрос безопасности компании и устойчивости ее положения на рынке. Если на предприятии не знают стратегическую точку безубыточности, то можно работать с прибылью, пройдя простую точку безубыточности, но не создавать стоимость для акционеров компании. Это может привести к тому, что менеджмент компании может расслабиться, когда уровень простой безубыточности пройден. Или при анализе стратегической точки безубыточности можно прийти к выводу, что предприятие никогда не сможет ее достигнуть без радикального изменения бизнес-модели либо она в принципе для предприятия недостижима.

Третий принцип – система мотивации топ-менеджмента должна быть привязана к показателям стоимости. Только соблюдая вышеуказанные принципы, можно построить систему, направленную на повышение стоимости компании, что, в свою очередь, для собственника бизнеса транслируется в безопасное и устойчивое развитие предприятия.

Партнерский материал

Источник: www.e-xecutive.ru

Цели и принципы оценки стоимости бизнеса

Переход нашей страны к рыночной экономике потребовал углубленного развития ряда новых областей науки и практики. Процесс приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества формирует потребность в новой услуге — оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала.

Капитал предприятия — товар уникальный и сложный по составу. Его природу в значительной мере определяют конкретные факторы.

Поэтому необходима комплексная оценка капитала с учётом всех соответствующих внутренних и внешних условий его развития. Для России сегодня характерно множество экономических проблем, свойственных развивающейся в направлении рынка стране. Многие из них обозначаются весьма нестандартно, своеобразно. В первую очередь это относится к проблеме оценки бизнеса.

Как известно, в эпоху кризисов, глубоких потрясений особое внимание уделяется современному пониманию профессионализма, требуемого для грамотного управления любой компанией. Большую роль здесь играет и оценка бизнеса. Все чаще отмечается, например, необходимость «использовать оценку стоимости для принятия лучших решений».

Основная цель — привить менеджерам своеобразное стоимостное мышление, т.е. каждое управленческое решение должно быть со всех сторон осмыслено с точки зрения того, повышает ли его реализация стоимость компании. Там, где фондовый рынок развит, рыночная стоимость компании определяется реально. Профессиональная оценка помогает решать важные задачи: более обоснованно совершать сделки купли-продажи и аренды с недвижимым имуществом, брать кредит под залог имущества. Оценка необходима и в случае страхования имущества, так как требуется определить страховую стоимость этого имущества или оспорить сумму, в которую страховая компания оценила ущерб. В случае раздела имущества при разводе, при составлении брачных контрактов, также бывает необходимо привлечение оценщика для определения стоимости имущества.

Под оценочной деятельностью понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. Оценочная деятельность в Российской Федерации за последние годы достигла вполне конкретных и значимых результатов. Анализ текущего состояния и перспектива отечественной практики показывает, что первоочередной задачей является стандартизация всех аспектов оценочной деятельности с учётом обеспечения её соответствия международным требованиям и потребностям отечественного рынка, идущего по пути интеграции в мировую экономику.

Глава 1. Теоретические основы.

- Сущность и цели оценки стоимости предприятия (бизнеса)

В процессе оценки бизнеса необходимо четко понимать, что весь процесс оценки напрямую зависит от причин ее побудивших и целей ею преследуемых. При этом один и тот же объект на одну дату обладает разной стоимостью в зависимость от целей его оценки, и стоимость определяется различными методами. Сначала определим, для каких целей может проводиться оценка бизнеса, а затем выясним причины такого различия. Примерная классификация существующих целей оценки бизнеса со стороны различных субъектов представлена в таблице 1.

Классификация целей оценки бизнеса.

Из таблицы видно, насколько различны цели оценки 1 . А теперь представим, может ли стоимость приобретения предприятия для реализации инвестпроекта быть равной стоимости принудительного банкротства, или суммарная стоимость акций реальной стоимости бизнеса по его активам? Да может, но только в очень редких случаях. В действительности искомая стоимость бизнеса будет коррелироваться с целью проводимой оценки через саму стоимость. Так как различные цели оценки предполагают поиск различного вида стоимости.

- Основные принципы оценки стоимости предприятия (бизнеса)

Принципы оценки рыночной стоимости предприятия для различных целей оценки могут быть объединены в четыре группы:

- Принципы, основанные на представлениях собственника (пользователя).

Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью, если может быть полезен реальному или потенциальному собственнику. Полезность бизнеса — это его способность приносить доход в конкретном месте и в течение данного периода. Принцип полезности заключается в том, что рыночной стоимостью обладают предприятия (бизнес), способные удовлетворить потребность реального или потенциального собственника в течение определенного периода времени.

Принцип замещения — максимальная стоимость предприятия, определенная наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

Принцип ожидания или приведения. Рыночная стоимость предприятия (бизнеса) определяется тем, во сколько в настоящее время оцениваются прогнозируемые будущие выгоды (доходы). Рыночная стоимость бизнеса определяется его ожидаемой полезностью для собственника. На величину стоимости предприятия оказывают влияния ожидаемая чистая отдача от функционирования предприятия и ожидаемая выручка от его перепродажи.

- Принципы, связанные с эксплуатацией предприятия, особенностями бизнеса.

Принцип вклада. Рыночная стоимость предприятия (бизнеса) определяется совокупностью факторов производства, вкладом каждого фактора в формирование дохода предприятия. Включение любого дополнительного актива в совокупность факторов производства экономически целесообразно и ведет к увеличению его рыночной стоимости, если получаемый прирост стоимости больше затрат на приобретение этого актива.

Принцип остаточной продуктивности. Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью.

Принцип сбалансированности (пропорциональности). Предприятие — это система, а одной из закономерностей развития и существования системы является сбалансированность, пропорциональность ее элементов.

Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованы между собой по пропускной способности и другими характеристиками. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия.

Источник: bizguid.ru