При покупке компании я рекомендую учитывать ряд показателей.

1. Перспективность проекта

В 2012-м я заходил в компанию закваски VIVO как инвестор. Я был лично знаком с собственником, мне понравились продукт и бренд. Хотя на тот момент на рынке было много йогуртов, никто не предлагал возможность готовить их самостоятельно на молоке, которое нравится, нужной жирности, без сахара. Я увидел в этом перспективу, нишу.

Но когда погрузился в дела компании, выявил очевидные управленческие ошибки. Например, основным бизнесом дистрибьютора был стоматологический, потому закваскам он уделял гораздо меньше внимания, и организация не развивалась.

Я понял, что при правильном подходе VIVO может выйти на иной уровень. Я выкупил ее за 600 тысяч рублей и еще 1,4 миллиона рублей вложил в раскрутку проекта, получив федеральную дистрибуцию и полный контроль.

Уже через три года оборот компании составлял 100 миллионов при вложенных в нее двух. За 4,5 года доходность моей инвестиции (ROI) составила больше 2 тысяч процентов. Сейчас VIVO привлекает инвесторов следующих раундов, сохраняя потенциал роста в 10-15 раз и планируя до 50% прибыли пускать на дивиденды.

E-Com Heroes: бесплатное закрытое сообщество русскоязычных предпринимателей, которые хотят запустить или развивать зарубежный e-com-бизнес. Подать заявку

Совет: создание капитала возможно в тех сферах, с которыми вы знакомы, знаете владельца бизнеса, команда которого уже достигла видимых результатов, мыслит масштабно и работает на перспективу, а ниша деятельности компании имеет потенциал.

2. Стоимость активов

Когда я захожу в какую-либо компанию как частный инвестор, всегда оцениваю реальную стоимость актива. И если вижу, что она фундаментально сильная, но сейчас у нее есть проблемы, оцениваю, могу ли их решить.

Одна из моих компаний занимается скупкой объектов коммерческой недвижимости. Дело в том, что предприниматели, которые в 90-х заработали свои состояния, сейчас начинают отходить от дел. Их наследники не хотят или не могут управлять этими объектами, а культура преемственности в нашей стране не развита.

Некогда успешные фирмы, магазины, рестораны становятся убыточными, потому что их владельцы отстают от реальности, не понимают, какой маркетинг сейчас работает. И бизнесы, расположенные в удачных местах, становятся доступны для покупки не как бизнес, а как помещение по метражу.

Я и моя команда работаем с федеральными арендаторами, существенно улучшаем экономику помещений. Затем продаем эти объекты как готовый арендный бизнес частным инвесторам не по метрам, а по арендному потоку, который этот объект генерирует. То есть изначально оценивался его потенциал как готового арендного бизнеса, а не по площади.

Совет: обратите внимание на то, что наибольший потенциал прибыли сегодня имеют недооцененные активы. Если текущая оценка вашего входа в проект ниже рыночной, — это лучший вариант. Но чтобы получить доступ к информации о возможности приобрести такие объекты, надо заручиться поддержкой «инвестиционного плеча». Для этого стоит сформировать собственную базу инвесторов из своего круга.

3. Команда, кейсы, выручка, клиентская база

- какой поток генерируется сейчас, а какой может быть потенциально;

- что собой представляет команда;

- какой кейс у организации;

- сколько раз за год оборачивается капитал и с какой наценкой: если у фирмы слишком большие безосновательные траты, это может привести организацию к банкротству, а вас — к потере средств; в доходной части важно проконтролировать оборот капитала и будет ли компания обслуживать тот долг, который вы выдаете;

- ведет ли фирма несколько разноплановых бизнесов: в этом случае возможны рассредоточение и потеря контроля, поскольку ее структура излишне диверсифицирована;

- много ли процессов завязано на собственнике и является ли он лучшим продажником или единственным технарем, который знает весь процесс. Если это так, то такая компания стоит недорого, потому что она держится на том, кто ее продает.

Учтите, что цену компании повышают:

- ноу-хау и защищенный бренд;

- сегментированная клиентская база;

- зависимость от количества мелких клиентов: например, если компания работает только на подрядах «Газпрома», всегда есть риск, что она лишится их, и бизнес перестанет существовать.

Компания, ведущая несколько разноплановых бизнесов, оценивается дешевле, так как качественное управление в этом случае почти невозможно: в каждом из направлений она будет уступать фирмам, имеющим узкую специализацию. А значит, вкладывать средства в такие проекты не стоит. Если в компании процессы прописаны, все регламентировано, а зависимость от первого лица и вообще от персонала невелика (то есть все взаимозаменяемы), ее стоимость намного выше.

Совет: постарайтесь реально оценить компанию — протестировать продукцию, узнать о клиентах, познакомиться с командой, услышать их мнение о работе компании, проконтролировать черные списки, судебные иски, прочитать бухгалтерскую документацию, отзывы об организации. Учтите перечисленные пункты и только после принимайте решение.

Как продать бизнес?

Продавая бизнес, имейте в виду, что каждый покупатель захочет получить информацию по всем вопросам, о которых речь шла выше. Поэтому прежде чем приступать к продаже, позаботьтесь о приведении дел в порядок.

- Проведите аудит: проверьте, правильно ли и все ли налоги уплачены, а также запаситесь справкой об отсутствии задолженности.

- Уточните, на кого зарегистрированы активы: если они распределены по нескольким ИП и юридическим лицам, сосредоточьте их на компании, которую продаете. Зарегистрируйте права на такие активы, как сайт, программное обеспечение, контент.

- Убедитесь, что все учредители (если вы не единственный) согласны подписать нужные документы.

- Проконтролируйте, оплачены ли уставной капитал и доли учредителей.

Установить реальную цену помогут объявления о продаже аналогичных фирм на специальных ресурсах или приглашенный независимый эксперт. Он также может проконсультировать, как повысить стоимость вашего бизнеса.

Среди основных пунктов:

- увеличьте обороты по продажам, даже если это будут временные меры;

- сократите траты;

- сегментируйте клиентскую базу;

- покажите преимущества перед конкурентами, например, акцентируйте внимание покупателя на выгодном расположении компании;

- устраните недочеты в работе;

- оформите интеллектуальную собственность, защитите бренд;

- опишите все бизнес-процессы, покажите, что компания прекрасно будет работать после вашего ухода.

Учтите, что минусом станет наличие у компании большого количества «черного нала», «серые» зарплаты: продать ее будет сложно, хотя в российских реалиях (особенно малого и микробизнеса) это нередко происходит. Именно поэтому рынок слияний, поглощений и купли-продажи бизнеса на микроуровне в нашей стране, по сравнению с США, развит плохо. В США уже накоплены большая база и опыт, есть специальный реестр, где можно посмотреть стоимость бизнеса.

Цена компании часто определяется как условная формула EBITDA, умноженная на мультипликатор. Мультипликатор берется «от и до» по отрасли. Например, в продуктовой сфере я видел мультипликатор от трех до семнадцати. В IT-сфере часто компании операционно-убыточные, но оцениваются в миллиарды: там мультипликаторы бывают 500-700. Примеры — Twitter и LinkedIn.

Самой низкой является стоимость компании, если она оценивается по цене реальных активов — оборудования, машин, техники, но это происходит при банкротстве.

Когда в силу сложившихся политической и экономической ситуаций рентабельность VIVO на территории России упала, а украинский владелец бренда выдвинул невыгодные условия для сотрудничества, было принято решение о моем выходе из проекта. Владелец бренда предложил выкупить мою компанию, при этом мой выход не означал, что я не смогу вернуться туда в будущем.

Мы сошлись на приемлемой для обоих сумме. Я получил кейс с 2000% прибыли за 4,5 года, взял обязательство не конкурировать, приобрел право первого предложения (выкупа) VIVO Global, если компания будет выставлена на продажу, и подтвержденное намерение о партнерстве на рынке США. На базе моей компании открыт филиал, она продолжает успешно работать на рынке РФ. Сегодня я являюсь президентом международной компании VIVO.

Итак, чтобы выгодно продать бизнес:

- покажите его масштабируемость (отличный пример — франшиза: затраты те же, а доход будет расти);

- повторяемость платежей (за это я особенно люблю продуктовую сферу или проекты с «подпиской и продлением»);

- структурируйте все бизнес-процессы;

- защитите интеллектуальную собственность;

- диверсифицируйте и сегментируйте клиентскую базу (покажите, что вы независимы от одного крупного клиента);

- покажите, что бизнес будет работать без вас;

- будьте финансово прозрачным (кэш уменьшает стоимость компании: выигрывая по налогам, теряете в капитализации).

Но главное при продаже помнить: команд и бизнес-моделей, способных приумножать капитал, гораздо меньше, чем свободных денег, которых инвесторам попросту некуда вкладывать! С этой установкой ваш бизнес будет стоить столько, сколько за него будут готовы заплатить. Например, я продал VIVO за шесть годовых прибылей, а Федор Овчинников убедил инвесторов войти в Dodo Pizza по оценке в несколько годовых оборотов, и они не остались разочарованными.

Источник: rb.ru

Объединение бизнеса или приобретение актива: на что обратить внимание при покупке компании

Кризисный период — это всегда время значительных банкротств, c одной стороны, и упущенных возможностей — с другой. Приобретение перспективных, но в то же время недооцененных предприятий с целью их развития — это возможность выжить и укрепить свои позиции в конкурентной среде, однако малейшая ошибка может привести к значительным убыткам.

Анализ отечественной и зарубежной практики показывает, что интерес к данной теме со временем только возрастает.Основная причина совершения сделок, при котором компании используют механизмы слияния и поглощения, — это конкуренция, которая вынуждает активно искать инвестиционные возможности, эффективно использовать все ресурсы, снижать издержки и разрабатывать стратегии противодействия конкурентам, т. е. в конечном счете стремиться к получению синергетического эффекта.

Однако получение синергии возможно только при успешном дальнейшем развитии приобретенных компаний, что представляется еще более сложным процессом, поскольку во многом зависит от качества вновь полученных активов. Часто проекты по приобретению и развитию компаний оказываются вне зоны окупаемости именно по причине неправильной изначальной оценки стоимости активов и неучета ряда значительных рисков. В связи с этим актуально рассмотрение вопросов, связанных с покупкой и последующим развитием компании как единого и неделимого процесса. На практике возникает ряд непростых вопросов: как достоверно определить стоимость приобретаемого бизнеса и учесть возможные риски? как правильно произвести оценку эффективности инвестирования в развитие компании, чтобы получить синергетический эффект? На эти вопросы мы постараемся дать ответ в данной статье.

Мотивы сделок и информация

Прежде всего необходимо понять мотивы, по которым такие сделки совершаются. В российской практике часто решения о крупных инвестиционных сделках принимаются до надлежащей оценки намечаемого проекта, а сама оценка проводится как мероприятие по формальной легитимации решения топ-менеджеров специалистами.

Неудивительно, что одно с другим совпадает, а впоследствии проект не окупается: ведь оценка подгонялась под уже принятое решение руководства и являлась лишь его следствием. В условиях экономической нестабильности крайне важно руководствоваться мотивами, основанными исключительно на реальном анализе и максимально объективном мнении экспертов.

Вторым важнейшим фактором успеха является информация. Через некоторое время может оказаться, что приобретенное предприятие демонстрирует совсем иные хозяйственные результаты, нежели то, чего от него ожидали при приобретении.

Главной задачей в решении указанного вопроса видится повышение точности информации об объекте приобретения за счет определения возможных рисков, с которыми может быть связано такое приобретение. Для этих целей в российской практике существует немало инструментов предынвестиционных исследований, целью которых является детальное изучение деятельности компаний. Как правило, предполагаются анализ финансового состояния и налоговых рисков, изучение правовых вопросов, исследование производственно-технического комплекса, а также при необходимости изучение экологических аспектов, маркетинговых и организационно-управленческих систем. Для выявления ключевых рисков сделки важно понимание, каким образом должна функционировать приобретаемая компания, каким образом рабочие процессы описаны во внутренних документах, как они по факту реализуются на практике, а также к чему приведет потенциальная смена собственника.

Юридическая экспертиза правоустанавливающих документов

Первое знакомство с приобретаемой компанией следует начинать с юридической экспертизы правоустанавливающих документов, для чего изучаются устав, свидетельство о регистрации, свидетельство о постановке на налоговый учет, выписка из ЕГРЮЛ на максимально близкую дату. Стоит обратить внимание на соответствие бизнеса уставной деятельности, убедиться в легитимности всех решений генерального директора, совета директоров, участников или акционеров.

Наиболее пристальное внимание стоит обратить на конечных бенефициаров организации, на что с недавнего времени стали обращать пристальное внимание регулирующие органы. Не стоит в данном случае пренебрегать возможностями системы СПАРК или аналогичными информационными ресурсами. Необходимо детально ознакомиться с отчетностью компании, составленной как по РСБУ, так и по МСФО. Обязанность по раскрытию информации о конечных бенефициарах лежит непосредственно на компании.

СПРАВОЧНО

Пример 1

В ходе анализа связанных сторон компании «А» выявлены следующие риски:

На основании данных отчетности компании необходимо провести полный анализ финансового состояния, включающий анализ ликвидности, платежеспособности, финансовой устойчивости, рентабельности, деловой активности, а также анализ чувствительности к изменению курса иностранной валюты, что особенно важно на фоне высокой непредсказуемости валютных рисков.

Анализ движения денежных средств

- Способна ли приобретаемая компания в ходе текущей деятельности обеспечить превышение поступлений над платежами и насколько стабильно такое превышение?

- Достаточно ли получаемой прибыли для удовлетворения текущих потребностей в денежных средствах?

- Хватает ли собственных средств для инвестиционной деятельности?

- Чем объясняется разница между величиной полученной прибыли и объемом денежных средств?

Стресс-тестирование

Неплохим способом проверки компании будет проведение ряда стресс-тестирований, включающих сценарий снижения спроса на товары или услуги продаваемой компании в связи с сокращением доходов населения, роста себестоимости вследствие роста цен, ужесточения требований законодательства, ограничения импортно-экспортных операций в условиях экономических санкций и др. Однако для проведения подобных тестирований необходимо убедиться, что используемые данные отчетности не искажены с целью завышения привлекательности бизнеса.

Стоимость компании часто завышается, например, за счет отражения на балансе компании неликвидных запасов или основных средств.

Инвентаризация

Для покрытия данного риска следует обратить внимание на документацию по последней инвентаризации. Более того, необходимо основательно ознакомиться с документами, подтверждающими владение основными средствами и крупными статьями запасов, а также инициировать проведение собственной инвентаризации с целью сличения фактического наличия активов с заявленным, а также определения фактического износа активов.

Важно, чтобы в составе комиссии были представители технического профиля, обладающие соответствующими знаниями и опытом в сфере приобретаемого бизнеса. Помимо фактического наличия активов, немало вопросов у инвесторов часто вызывает и их стоимость. Так, стоимость объектов основных средств — один из наиболее важных показателей отчетности приобретаемого бизнеса. Важно определить, каким способом отражаются в отчетности объекты основных средств.

СПРАВОЧНО

ПБУ 6/01, а также МСФО 16 допускают два способа оценки основных средств: по остаточной стоимости либо по переоцененной стоимости. При этом как российские, так и международные стандарты отдают предпочтение справедливой стоимости, т.е. второму варианту.

Однако на практике компании часто используют более «удобные» варианты, объясняя, например, использование способа по остаточной стоимости экономией по налогу на имущество. При этом в данном случае продажная стоимость основных средств часто значительно превышает стоимость в учете.

В ситуации глобальной экономии на расходах руководство продавца может решиться провести оценку своими силами или ссылаться на оценку годовой давности, проведенной с помощью «дружественной» компании за небольшие деньги, объясняя данный вариант снижением издержек по продаже. Однако даже в период кризиса в данном случае имеет смысл провести независимую оценку стоимости объектов основных средств силами профессиональных оценщиков у надежной компании с хорошей деловой репутацией. Таким образом исключается риск необъективной оценки, которая может иметь гораздо более негативные последствия в дальнейшем.

СПРАВОЧНО

Оценочная деятельность в России регулируется Федеральными стандартами оценки (ФСО), разработанными с учетом международных стандартов оценки и утвержденными Минэкономразвития России, а также Федеральным законом от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации». В зависимости от предназначения объекта оценки его оценивают доходным, затратным и сравнительным способом.

Особое внимание следует уделить специфическим объектам, использование по предназначению которых весьма ограниченно, например оценке сложной строительной техники для высотных работ или оценке прав на нематериальные активы.

Обратите внимание!В соответствии с ФСО № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки» итоговая величина стоимости объекта оценки, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Вложения во внеоборотные активы и незавершенное строительство

Особое внимание стоит обратить на балансовые статьи — вложения во внеоборотные активы и незавершенное строительство. Часто за данными формулировками могут скрываться объекты, затраты по которым следует списать в связи с невозможностью дальнейшей реализации проектов в соответствии с положениями МСФО (IAS) 36 «Обесценение активов». Стоит отметить, что в российских ПБУ обесценение активов практически не рассматривается. Существует только небольшое упоминание в ПБУ 14/2007 «Учет нематериальных активов», что нематериальные активы можно проверять на обесценение в порядке, предусмотренном МСФО.

Пример 2

В ходе анализа баланса компании «Б» были проведены следующие корректировки:

На основании вышеуказанных корректировок были сформулированы следующие риски:

Финансовые активы

Еще одна зона существенного риска, требующая внимания инвестора, — финансовые активы, в частности финансовые вложения и дебиторская задолженность. В части финансовых вложений стоит обратить особое внимание на вложения, условия предоставления которых существенно отличаются от рыночных или которые предоставлены на нереально длительный срок. Выявление данных фактов может свидетельствовать как о неэффективном управлении, так и о выводе активов из компании.

Необходимо запросить имеющуюся правовую и финансовую информацию об организациях, которым предоставлены займы, у которых приобретены облигации, векселя, акции и т. п. Отсутствие конкретной информации о данных организациях, и в частности об их финансовом состоянии, может свидетельствовать о том, что вложенные средства безвозвратно утеряны. Оценка финансовых вложений также является тонким моментом при приобретении компании. Если финансовые вложения не могут быть оценены по рыночной стоимости и информация о соответствующих котировках, ставках и прочих показателях отсутствует в открытых источниках, что являлось бы наиболее точной оценкой вложений, то необходимо провести тест на обесценение финансовых вложений.

СПРАВОЧНО

В российском учете обесценение финансовых активов регламентируется ПБУ 19/02 «Учет финансовых вложений», а в международных стандартах — главным образом МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

Если активы не обесценены и создания резерва не требуется, важно проанализировать уровень ликвидности соответствующих активов: если, например, в последнее время высоколиквидные активы (денежные средства, торгуемые ценные бумаги) переводились в низколиквидные активы (беспроцентные займы, взносы в уставные капиталы компаний, не приносящих дивиденды), то важно понять суть данных операций и оценить возможные последствия для приобретаемого бизнеса. Особое внимание следует уделить вложениям в банки, лицензии у которых были отозваны в последнее время или у которых наблюдаются проблемы, отмеченные ЦБ РФ, что можно отследить в открытых источниках.

В части рисков, связанных с дебиторской задолженностью, стоит проверить наличие сверок с контрагентами и размер просроченной задолженности. В то же время получение писем-подтверждений от контрагентов не всегда однозначно подтверждает наличие актива. Часто финансовое положение должника не позволяет ему погасить задолженность. Кроме того, в отношении должника может быть инициирована процедура банкротства. Во всех подобных случаях следует создавать резервы за счет прибыли, что, безусловно, влияет на финансовый результат и делает компанию менее привлекательной.

Пример 3

В ходе анализа финансовых активов компании «С» были выявлены следующие риски:

Обязательства приобретаемой компании

В отношении обязательств приобретаемой компании первостепенное внимание необходимо уделить займам, кредитам и кредиторской задолженности. В части кредитной нагрузки на компанию следует провести анализ ликвидности и платежеспособности, чтобы денежные потоки от выручки были в состоянии покрыть необходимые обязательства по обслуживанию заемных средств.

Соответствующие договоры стоит изучить внимательным образом, для того чтобы понять последствия несвоевременной уплаты процентов и возврата основной суммы долга. Низкие процентные ставки по сравнению со среднерыночными могут свидетельствовать о наличии ряда обременений, например залогов, гарантий, поручительств. Завышенные процентные ставки, наоборот, могут свидетельствовать о выводе средств из компании.

Особо стоит изучить договоры, в которых заемные средства предоставляются по целевому назначению. Если фактически средства были израсходованы иным образом, требуется понимание возможных последствий.

Анализ кредиторской задолженности важен с точки зрения выявления последствий несвоевременного погашения платежей. В случае если договором не предусмотрен размер штрафов, следует руководствоваться ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства» для оценки потенциальных убытков.

Не менее важно провести экспертизу условных обязательств компании в рамках юридической процедуры изучения условий договоров с ключевыми поставщиками и клиентами. На практике немало ситуаций, когда на продаваемый бизнес «навешиваются» скрытые обязательства или же утаиваются текущие судебные процессы, в которых компания прямо или косвенно участвует. Такую информацию можно проверить на сайте Арбитражного суда РФ, а также получив письма-подтверждения от всех юридических консультантов компании, операции с которыми проходили в последнее время.

СПРАВОЧНО

Необходимость создать соответствующие резервы описана в ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» и МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

Пример 4

В ходе анализа обязательств компании «D» были выявлены следующие риски:

Налоговые риски

Еще одним существенным аспектом, требующим внимания инвестора, является налоговая составляющая деятельности компании. Как правило, несвоевременные платежи в бюджет неразрывно связаны с финансовыми трудностями. Нелишним будет ознакомиться с налоговой перепиской за последнее время, убедиться в отсутствии спорной либо просроченной задолженности, понять, насколько лояльно настроены налоговые органы к приобретаемой организации.

В заключение стоит отметить, что приобретение крупных активов или компаний в условиях экономической нестабильности — дело столь же перспективное, сколь и рискованное. На Западе инвесторы уже давно привыкли пользоваться услугами консультантов и независимых оценщиков. В России же очень немногие понимают необходимость свежего и независимого взгляда на сделку. Именно поэтому беспроблемное с виду приобретение может оказаться «миной замедленного действия», которая в состоянии не только поставить под угрозу реализацию инвестиционного проекта, но и значительно ослабить положение самой приобретающей организации.

Стоит отметить, что в последнее время наблюдается и ярко выраженная тенденция повышения качества предоставления информации о предприятиях и организациях, привлекающих инвестиции. Поэтому можно утверждать, что описанные способы минимизации рисков наряду со многими другими будут востребованы и в дальнейшем будут только совершенствоваться, способствуя большей прозрачности и надежности российского бизнеса.

Узнайте о правилах и тонкостях отражения активов и обязательств в финансовых отчетах по МСФО на курсе «ACCA: DipIFR (rus). Практикум по МСФО». Зарегистрируйтесь и пройдите 1-й урок бесплатно!

Источник: finacademy.net

Покупка акций на вторичном рынке – это вложение в бизнес!

Распространено мнение, что покупка акций никак не связана с владением бизнесом. В этом материале мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес?

![]()

![]()

Представьте: собралась компания людей и решила сыграть в карты на деньги. В процессе игры не было создано новых денег. Просто произошло перераспределение денег от одних игроков к другим. Хотя тот, кто выиграл, считает, что он заработал. Примерно то же самое происходит в казино, спортивных тотализаторах, на срочном рынке и форексе.

Единственное отличие в том, что часть денег игроков переходит организатору в виде комиссии.

А что происходит на фондовом рынке? Люди приходят туда с деньгами, которые они как-то и где-то заработали, покупают и продают акции, так же платят комиссии бирже и брокерам, так же происходит перераспределение денег между ними. Покупка акций на вторичном рынке (то есть у предыдущего владельца) не приносит никаких денег для самой компании. В чем отличие?

Многих даже не интересует, чем занимается компания, акции которой они покупают. Распространено мнение, что покупка акций никак не связана с владением бизнесом. Мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес?

Когда спрашиваешь у любителей форекса или срочного рынка, откуда они взяли стартовый капитал для спекуляций, то чаще всего оказывается, что это ранее полученная зарплата. Даже если они взяли в долг или просто играют деньгами знакомых, это тоже зарплата, только заработанная другими людьми. В принципе, то же самое можно сказать и о тех, кто покупает акции.

А где они все получили свой стартовый капитал? На работе. Даже если это наследство или средства от продажи имущества, все равно кто-то когда-то заработал эти деньги. И даже если эти деньги украдены, они украдены у того, кто их заработал.

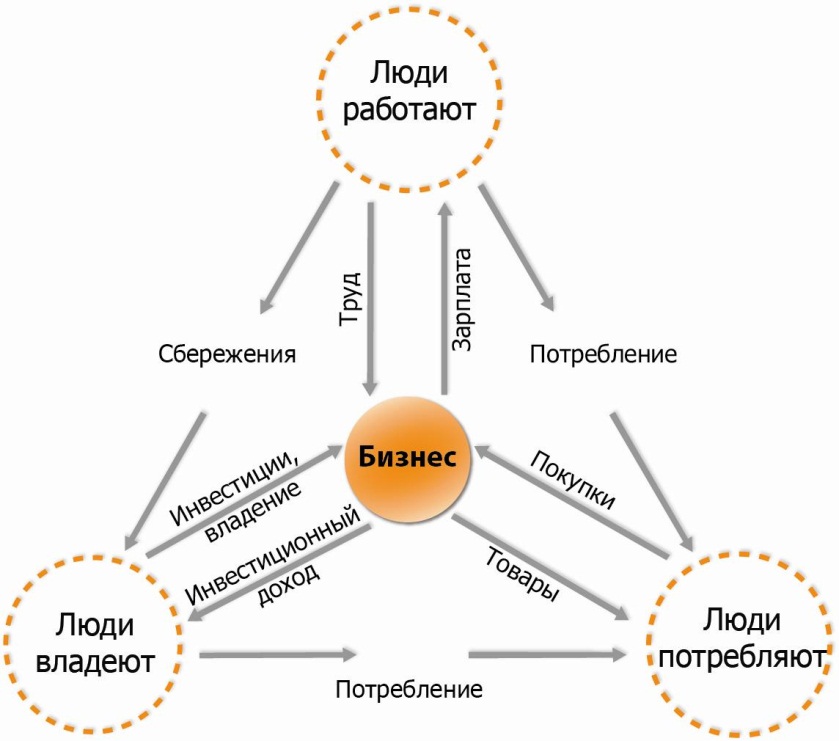

Главным работодателем в экономике является бизнес, то есть компании и предприятия. Некоторые компании являются публичными, некоторые нет. Публичная компания – это компания, акции которой может купить любой желающий. Это публичное акционерное общество, акции которого обращаются на бирже. Непубличные компании – это всевозможные АО и ООО.

На Западе это вполне обычная ситуация, когда человек, например, работает в публичной компании и часть заработанных денег направляет на приобретение акций.

Кто-то скажет, что у нас главным работодателем является государство. На государственной службе работает огромная часть трудоспособного населения. Но государственные органы не создают ВВП! Их обязанность обеспечить условия для создания и роста ВВП.

Труд военных, милиции, работников различных министерств и ведомств должен обеспечивать порядок и возможность для ведения и развития эффективного бизнеса в стране. Если отбросить пенсионеров, несовершеннолетних и государственных служащих, получится, что деятельность, направленная на повышение нашего уровня жизни, ложится на плечи совсем небольшого процента населения.

Компании, акции которых обращаются у нас на бирже, создают более половины ВВП (по разным оценкам 60-70%), поэтому акции – это производительные активы. А сами по себе ставки в казино или букмекерской конторе, открытые позиции на форексе, контракты на срочном рынке и лотерейные билеты не являются активами, в основе которых лежит человеческий труд! Владельцев этих активов правильнее сравнить с собственником входного билета в кинотеатр или развлекательный центр. И уж совсем нелепо считать, что они осуществляют созидательную деятельность.

Отчасти рост доходов населения обеспечивает рост фондового рынка. Только, несмотря на стоны и причитания о низких зарплатах, людей не удивляет, что зарплаты могут расти, и их рост, в общем-то, неограничен. Но у людей вызывает сомнения, что ничем не ограничен и рост акций или недвижимости.

Рассмотрим такой пример. Человек вложил миллион в бизнес. Бизнес работает, создает что-то полезное и востребованное людьми, получает выручку (плату за свою работу). Из этой выручки он выплачивает зарплату работникам и приносит прибыль основателю (= собственнику). Пока у этого бизнеса один собственник.

Вся заработанная бизнесом прибыль его. Выплатил собственник сам себе дивиденды или нет – особой роли не играет. Все равно все деньги его. Важно, что бизнес заработал прибыль и собственник может ее использовать как ему угодно: для расширения бизнеса, потребления или каким-то другим способом.

Ставки в казино или букмекерской конторе, открытые позиции на Форексе, контракты на срочном рынке и лотерейные билеты не являются активами, которые выплачивают дивиденды. Или, другими словами, они не являются активами, которые трансформируют «полезность, созданную для людей» в деньги для владельцев этих активов. А то, что дивидендная доходность акций может быть невысокой или вообще нулевой, не отменяет принципиального отличия между этими явлениями. В частности, несмотря на внешнюю похожесть способа торговли, владение акцией и фьючерсом на эту акцию разделяет огромная пропасть на уровне «физического смысла».

Вернемся к нашему примеру: этот человек (основатель) продал бизнес другому за полтора миллиона. Этот «новый покупатель» теперь им владеет. Из полутора миллионов, которые он заплатил, миллион – это начальные вложения. А полмиллиона, которые он заплатил «сверху», – это что? Это оценка успешности бизнеса!

А если, например, «новый покупатель» купил его дешевле, то это оценка «неуспешности».

И все-таки, кто заработал деньги для основателя? «Новый покупатель» или сам бизнес? Представьте, что строится дом. С каждым новым этажом растет стоимость дома. Вы его купили, когда было пять этажей, а продаете кому-то дороже, когда уже построено десять.

Несмотря на то, что разницу «новый покупатель» оплачивает деньгами, которые он заработал, она (разница) обоснована тем, что в доме стало больше этажей. То же самое и с бизнесом. Когда он развивается и расширяется, его стоимость растет. И «новый покупатель» своими деньгами оплачивает этот прирост. На самом деле неважно, сами вы построили дом или купили квартиру на вторичном рынке.

И в том и в другом случае вы вложили деньги в недвижимость. Когда меняется ее стоимость, «новый покупатель» покупает ее, не задаваясь вопросом, сколько вы заработали на этом вложении и почему он должен оплачивать разницу. То же самое происходит на фондовом рынке, только вместо свидетельства о собственности на недвижимость у вас акции.

В случае покупки бизнеса целиком не возникает сомнения, что «новый покупатель», купив бизнес у предыдущего владельца, сделал вложение в бизнес. В этом месте наши оппоненты (те, кто не считает покупку акций на вторичном рынке вложением в бизнес) обычно говорят: конечно, ему же принадлежит 100%, он хозяин. Считается, если меньше 50% + 1 акция – это не хозяин. То есть, если купил контрольный пакет – это вложение в бизнес, а если нет, то это как?

Давайте продолжим нашу историю. «Новый покупатель» решил расширить бизнес. Для привлечения капитала он провел IPO, в результате которого у этого бизнеса появилось 1000 новых акционеров. Допустим, что при этом участникам IPO принадлежит 20% этой компании, а 80% принадлежит «новому покупателю». Он купил на вторичном рынке у основателя (то есть напрямую в бизнес не вкладывал), а участники IPO вложили деньги напрямую в бизнес, но контрольным пакетом не владеют.

К сожалению, благодаря «народным IPO» в 2006-2007 гг. у населения сформировался очередной негативный стереотип. Любое приобретение акций, как в ходе IPO, так и на вторичном рынке надо оценивать с точки зрения соотношения «цена-качество» и стараться понять, по какой цене целесообразно это делать. Естественный мотив любого предприятия – продать свои акции на IPO как можно дороже.

В этом им помогают многочисленные инвестиционные банкиры. Их комиссия зависит от цены, по которой они смогут продать акции покупателям. Зачастую, в ход идут завышенные оценки перспектив будущей деятельности предприятия. Мы в УК «Арсагера» в большинстве случаев не участвуем в IPO, так как очень часто цена является завышенной. Скорее всего, потом, рано или поздно, цена IPO будет превышена, но терять это время неправильно.

Кстати, возможность прямого привлечения денег в бизнес (который создает полезные продукты, платит налоги, выплачивает людям зарплату и зарабатывает прибыль для собственников) посредством дополнительной эмиссии – это еще одно важное отличие такого актива, как акции от срочного рынка, казино, Форекса и тотализаторов.

Еще один аргумент наших оппонентов: в законе «Об акционерных обществах» не говорится напрямую, что акционер ─ это собственник компании. Акционер – это собственник акций, а акция дает право на (1) управление (голосование), (2) дивиденды, (3) часть имущества при ликвидации. А какие еще функции, вытекающие из права собственности, вам нужны? Прийти и в любой момент забрать домой какой-нибудь станок?

Часто люди путают права собственника и права единоличного собственника. И если человек не обладает правами единоличного собственника, то он и собственником себя не считает. Это уже скорее психологическая проблема.

Да! Единоличным собственником быть комфортнее и приятнее. В своей квартире что хочешь, то и делаешь, а в коммунальной квартире приходится согласовывать свои действия с другими жильцами. Единоличная собственность – это огромное преимущество, но это и недостаток. В одиночку гораздо труднее запустить большой масштабный бизнес.

Принципы работы акционерного общества как раз заточены на совместное владение бизнесом большого количества разнокалиберных акционеров. Это юридическая конструкция, которая развивалась сотни лет и впитала опыт огромного количества различных деловых ситуаций. Идеальной защиты своих прав не имеют ни крупные, ни миноритарные акционеры. Но пока это лучшее, что человечеству удалось придумать для реализации совместных проектов и объединения усилий и ресурсов большого числа людей.

Бессмысленно отрицать тот факт, что владея разным количеством акций, люди могут оказывать разное влияние на деятельность компании. И это нормально! Другое дело, что могут быть злоупотребления со стороны крупных собственников. Но это не исключает миноритариев из состава владельцев бизнеса.

Бо́льшая доля акций – это возможность принять решение, которое будет распространяться на всех, а не решение в свою пользу. Как в ТСЖ жильцы принимают решение направить деньги, например, на благоустройство детской площадки, а не на ремонт подъезда. Кому-то, у кого нет детей, это решение может не понравиться, но это решение для всех. А вот решение направить деньги, например, на ремонт частной квартиры № 13, где проживает председатель ТСЖ, будет явным злоупотреблением.

Здесь в очередной раз необходимо признать, что на фондовом рынке регулярно встречаются ситуации, когда крупные акционеры и менеджмент злоупотребляют своими правами. Мы, кстати, постоянно проводим оценку этой ситуации в рамках исследования качества корпоративного управления (КУ) по большинству рыночных компаний, обращающихся на фондовом рынке, и рассчитываем семейство индексов по качеству КУ. Приятно отметить, что год от года качество КУ российских компаний повышается.

В этой связи хочется обратить внимание на такой парадокс. Информация и новости фондового рынка, которую распространяют СМИ – это очень часто всевозможный негатив: скандалы, аферы, злоупотребления. У неискушенных наблюдателей может сложиться впечатление, что фондовый рынок – это очень плохое место и непонятно почему его до сих пор не закрыли.

Обратите внимание, похожая ситуация складывается с дорожными новостями. Это аварии, катастрофы, погибшие, правонарушения и т.д. и т.п.

Если представить себе человека, который не знает, для чего нужны дороги, а только слушает новости, то у него тоже наверняка возникнет аналогичная мысль: дороги – это ужасное место, которое надо закрыть как можно быстрее и прекратить все эти безобразия.

Возможность покупки, а точнее возможность продажи акций на вторичном рынке – это огромное преимущество, которое придумано человечеством. Это механизм, позволяющий бизнесу жить. Представьте ситуацию, когда нет такой возможности. Основатель создал бизнес, развивал его, получал прибыль, а потом решил уйти на покой.

Если бы он не имел возможности продать свой бизнес, то его пришлось бы ликвидировать. Зачем ликвидировать бизнес, который приносит пользу? Акции позволяют продавать бизнес не целиком, а по частям.

Количество людей, готовых купить часть бизнеса за «небольшие» деньги, гораздо больше, чем людей, готовых купить бизнес целиком, поэтому, продавая бизнес по частям, первый владелец может это сделать по более интересной цене. Жизненный цикл бизнеса будет ограничен периодом его «полезности» для людей, а не сроком, в течение которого его первый владелец готов им заниматься. От этой возможности, кстати, зависит и качество жизни людей. Представьте себе автомобильное производство, которое зависит от того, какое время его владелец готов им заниматься. Захотите вы купить автомобиль в компании, которая может закрыться по причинам, зависящим от персональной жизненной ситуации ее владельца?

Чем выше ликвидность вторичного рынка компании Х, то есть чем проще стать владельцем ее акций и чем проще перестать быть владельцем ее акций, тем лучше для всех. Кстати, ликвидность вторичного рынка – это один из многих факторов, определяющих стоимость самой компании.

Конечно, совершая ежеминутные спекуляции с акциями, человек не считает себя владельцем. На самом деле это чисто психологическая проблема ─ считать или не считать себя владельцем. Спекулянт все равно становится владельцем и вкладывает деньги в бизнес. Пускай всего лишь на несколько минут. В результате этих операций часть денег других участников переходит к нему или от него.

На коротких интервалах размер переходящих денег определяется краткосрочными колебаниями спроса и предложения. Но на длительных временных интервалах хаотичные на первый взгляд колебания формируют картину, в которой очень хорошо видна зависимость между стоимостью акций компании и экономическими показателями ее деятельности.

Давайте рассмотрим еще один вырожденный случай. Представим компанию, владельцами которой является группа спекулянтов из 1000 человек и их количество не меняется. Все они отчаянно спекулируют и владеют акциями от нескольких минут до нескольких дней. А компания в это время работает сама по себе и показывает хорошие результаты. Допустим, за 3 года ее стоимость вырастает в два раза.

Для каждого из этой тысячи можно посчитать суммарное время владения определенным пакетом акций, и оно будет немаленьким, хотя при этом они не считали себя собственниками. Результат изменения стоимости тоже в определенной пропорции распределится между этими участниками. Кстати, кто-то из них даже получит дивиденды.

Часть из них, конечно, будут считать, что заработали своим умом за счет других, менее опытных и удачливых. Но их коллективный результат все равно не сможет превысить результата, который показали акции за этот период. Более того, этот коллективный результат будет хуже из-за издержек. Размер издержек зависит от активности «наших» спекулянтов: количества сделок, « шортов », « плечей », стоп-лоссов , тейк-профитов и т. д. В теории, если они будут очень «старательно» спекулировать, возможна ситуация, когда они ВСE проиграют. А весь результат, который показал бизнес в виде прироста стоимости акций, перейдет брокерам и бирже в виде комиссии и процентов.

Выводы

• Вторичный рынок акций – это великолепный механизм, обеспечивающий жизнеспособность эффективного бизнеса.

• Покупка акций на вторичном рынке – это тоже вложение в бизнес, несмотря на то, что сам бизнес денег при этом не получает.

• Вторичный рынок определяет возможности компании привлечь деньги на IPO для развития. Кроме того, вторичный рынок позволяет самой компании осуществлять выкуп акций, что по своему физическому смыслу очень близко к выплате дивидендов.

• Ликвидность вторичного рынка влияет на стоимость акций компании.

• Стоимость самого бизнеса задается деньгами, которые бизнес заплатил людям в виде зарплаты, дивидендов, выкупа акций на вторичном рынке. Все, круг замкнулся!

- 04.2011

- Короткая ссылка: arsagera.ru//29976

- Версия для печати

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Источник: arsagera.ru