В современных условиях оценка бизнеса (предприятия) приобретает особое значение, поскольку представляет интерес для разных участников финансовых отношений при осуществлении таких операций, как кредитование, инвестирование, передача и/или переуступка прав, слияние и поглощение и т. д. Особенности применения оценочных процедур в современных условиях определяются тем, что инвестирование или передача прав собственности на платной или бесплатной основе базируются в первую очередь на оценке определенного объекта собственности (бизнеса, проекта, предприятия и пр.). И в настоящее время в различных источниках значительное внимание уделяется анализу проблемы использования практических подходов к оценке стоимости бизнеса.

В работах отечественных и зарубежных авторов чаще всего этот анализ осуществляется в контексте применения стандартных методов оценки. В зарубежной научной литературе значительное внимание данной проблематике уделяли такие авторы, как Т. Коллер, М. Миллер, Ф. Модильяни, Дж. Стерн, Дж. Стюарт, К. Уолт, Г. Харрисон, У. Шарп и др.

💲 Оценка недвижимости для суда и не только!

Аспекты оценки стоимости бизнеса исследовались и отечественными учеными, среди которых ведущими выступают А. Кириченко, П. Круш, А. Кузьмин, Я. Маркус, Т. Момот, Д. Олексич, С. Панков, А. Шевчук и др. Несмотря на то что вопрос оценки стоимости бизнеса (предприятия) подробно изучается учеными разных стран и научных школ [6], а в практике оценки применяется чаще уже устоявшийся инструментарий, в последнее время достаточно часто возникает вопрос о поиске наиболее эффективного метода оценки. В данной статье авторами предпринята попытка определить эффективный метод оценки стоимости бизнеса с учетом проблем, выявленных в результате применения стандартных методов оценки.

В современных условиях существует необходимость дальнейшего совершенствования методического инструментария оценки субъектов хозяйствования, что обусловлено турбулентностью окружающей среды компаний, значительной неопределенностью прогнозных значений экономических параметров деятельности компаний и значительными недостатками существующих методик оценки.

На современном этапе недостаточно решена проблема отсутствии комплексного сбалансированного подхода к оценке стоимости хозяйствующих субъектов, осуществляющих свою деятельность в различных организационно-правовых формах. Привлекает внимание тот факт, что в России законодательно закреплено применение доходного, затратного и сравнительного подходов, каждый из которых дает оценку стоимости бизнеса на основе текущих данных, и в то же время ни один из них, фактически, не учитывает показатели других временных измерений, в частности показатели прогнозирования возможного роста или спада деятельности, предыдущие достижения компании и пр.

Разработанные подходы достаточно адаптированы для их практического применения при оценке стоимости компаний, однако в результате современных изменений социально-экономических условий, недавних и текущих экономических кризисных явлений и их последствий они нуждаются в усовершенствовании и соответствующей корректировке. Несмотря на достижения зарубежных и отечественных ученых, актуальными остаются исследования и анализ использования концептуальных подходов к оценке стоимости бизнеса.

Лекция 20. Оценка частного бизнеса

Следует отметить три основных подхода к оценке стоимости стратегической единицы бизнеса (в частности, предприятия): доходный, затратный, сравнительный.

Оценка стоимости предприятия с использованием доходного подхода представляет собой определение стоимости будущих доходов, которые возникнут в результате его коммерческой деятельности и, как возможности, дальнейшей его продажи. Таким образом, оценка предприятия с позиции доходного подхода во многом зависит от того, как перспективно оно оценивается, т. е., по сути, оценивается его способность генерировать положительные денежные потоки в будущем от использования по назначению объекта оценки [7].

К одной из основных проблем, которые возникают при использовании доходного подхода, относится прогнозирование будущих доходов. Для расчета величины стоимости в рамках данного подхода важно получение достаточно точных (достоверных и обоснованных) данных относительно будущих доходов предприятия, что вызывает определенные сложности в практическом применении. Использование данного подхода позволяет более полно учесть целевые значения стоимости, согласованные с показателями экономического и социального развития страны в целом.

В связи с тем, что все хозяйствующие субъекты обладают достаточно хорошо отрегулированными системами учета и автоматизации своей деятельности, а их отчетность зачастую проходит проверку как аудиторов, так и соответствующих государственных органов, применение доходного подхода будет базироваться на хорошо структурированной и проверенной информации. Это, в свою очередь, делает полученные результаты обоснованными и объективными. Основными методами данного подхода является метод дисконтирования денежного потока (метод непрямой капитализации), метод капитализации (метод прямой капитализации), метод экономической добавленной стоимости.

Преимущества доходного подхода предприятия заключаются в том, что у него появляется реальная возможность рассчитать стоимость бизнеса (предприятия), исходя из качества текущих финансовых показателей, возможности получения будущих доходов, неявного сопоставления деятельности с аналогами.

В то же время есть ряд факторов, затрудняющих применение данного подхода. В основе большинства из них лежит проблема прогнозирования ключевых элементов оценки, как то:

составление прогноза на средне- или долгосрочный период (5-6 лет и более);

прогнозирование стоимости непрофильных и нефункционирующих активов, а также собственного оборотного капитала для внесения корректирующих поправок;

вычисление нормы отдачи капитала, особенно определение альтернативной стоимости капитала и др.

Доходный подход характеризует способность бизнеса приносить прибыль в будущем и нынешнюю стоимость объекта, исходя из ожидаемых доходов в будущем.

Затратный подход, в отличие от доходного, рассматривает стоимость объекта оценки на сегодняшний день с точки зрения понесенных затрат на его создание в прошлом.

Сущность затратного подхода заключается в том, что предприятие оценивается как имущественный комплекс, используемый для осуществления коммерческой (производственной, торговой и т. д.) деятельности. При этом его стоимость определяется путем переоценки ресурсов, которые были потрачены на создание данного бизнеса, то есть оцениваются уже понесенные затраты. Для расчета стоимости затратным подходом используют данные баланса на дату оценки. К наиболее распространенным методам затратного подхода можно отнести метод чистых активов и метод ликвидационной стоимости.

Особенности и преимущества затратного подхода заключаются в возможности оценить балансовую стоимость хозяйствующего субъекта независимо от прибыльности ее деятельности. Это обусловлено наличием, как правило, достоверной информации для расчетов, а также использованием традиционных для отечественной экономики затратных методов оценки стоимости бизнеса. Но, с другой стороны, когда деятельность предприятия начинает «набирать обороты», считается некорректным использовать методы оценки, основанные только на ретроспективных данных, без учета перспектив развития и будущих денежных потоков.

Сравнительный подход предполагает анализ цен купли-продажи подобных объектов с соответствующей корректировкой на отличия между объектами сравнения и объектом оценки.

Главным преимуществом сравнительного подхода является то, что он является самым простым в использовании и статистически обоснованным, т. к. основан на современной рыночной стоимости реально существующих объектов оценки, что обеспечивает получение достоверных данных, пригодных для применения в других подходах. Главным ограничением в применении данного подхода является обязательное наличие активного рынка. К недостаткам можно отнести то, что данный подход требует внесения поправок, большинство из которых влияет на достоверность результатов. Причем данные не всегда являются сопоставимыми.

Кроме того, применение сравнительного подхода возможно лишь при наличии доступной разносторонней финансовой информации не только по оцениваемому предприятию, но и по его аналогам, отобранным оценщиком в процессе анализа. Информация о сделках между юридическими лицами в России, которая может быть использована в качестве базы сравнения, часто недоступна. Реальная цена и условия проведения сделок часто известны только инсайдерам [8].

Объективность и значение сравнительного подхода базируются на соблюдении принципа замещения (наличии эквивалентного заменителя), согласно которому стоимость оцениваемого бизнеса (предприятия) не может превышать стоимость другого доступного объекта оценки с аналогичными свойствами. Этот подход можно рассматривать и более широко с учетом поправок на особенности деятельности оцениваемого предприятия и рыночной стоимости всех подобных ему предприятий; на полные или частичные права собственности, которые доступны для покупки-продажи на данный момент. Принципиальным отличием между этими понятиями выступает выделение в последнем варианте двух существенных признаков: учета полной специфики работы оцениваемого объекта и права собственности на него (полное или частичное).

В зависимости от типа экономических отношений, положенных в основу расчета стоимости рыночных аналогов, различают следующие основные методы сравнительного подхода: метод закрытых сделок и метод котировок. Эти методы основаны на сравнении стоимости аналогичных объектов собственности, которая зафиксирована в соглашениях закрытого типа при слиянии или поглощении, приобретении значительных пакетов акций и тому подобное или определяется по данным котировок акций компании на открытом рынке.

Вместе с тем большинство подходов к оценке бизнеса (предприятия) основывается на статических показателях, которые не дают исчерпывающей информации о темпах роста предприятия и не могут определить его реальный рыночный потенциал, поступления прибыли от дальнейшей деятельности или продажи.

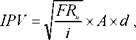

Для повышения объективности стоимостной оценки бизнеса предлагается, в частности, использовать интегрированный показатель стоимости, расчет которого базируется на использовании принципов как доходного, так и затратного подходов, что позволит учесть значительно больший спектр информации. Данный показатель можно рассчитать по формуле

где IPV — интегрированный показатель стоимости бизнеса;

FRn — финансовый результат (чистая прибыль) в отчетном периоде n; i — темп прироста финансового результата;

A — балансовая стоимость, рассчитанная методами затратного подхода; d — динамика финансового результата.

Использование доходного подхода в этой формуле основывается на применении метода, учитывающего коэффициент прироста финансового результата, который где FRn -1 — финансовый результат (чистая прибыль) в предыдущем периоде (n — 1).

Это дает возможность расширить спектр объектов оценки и делает ее более пригодной для определения стоимости анализируемого предприятия.

Предложенный подход определения стоимости бизнеса (предприятия) позволяет интегрировать результаты, полученные разными методами оценки, и учесть динамику развития компании, что делает результат оценки более объективным.

Позитивными сторонами данной методики можно назвать:

комплексный подход к оценке стоимости бизнеса (предприятия);

учет результативности деятельности бизнеса (предприятия);

учет такого социального явления, как ожидаемые изменения и тенденции развития бизнеса (предприятия)[9].

К недостаткам можно отнести следующее:

не учитываются результаты сравнения исследуемого бизнеса (предприятия) с аналогами;

трудности поиска достоверной и адекватной информации.

В качестве вывода можно отметить: несмотря на то что предложенная методика не учитывает результаты сравнительного подхода, она может быть использована как один из способов определения рыночной стоимости субъекта хозяйствования.

Основным аспектом является то, что предложенный инструмент оценки стоимости бизнеса может быть скорректированным при необходимости и использованным в различных отраслях экономики. Одной из положительных черт интегрированного показателя является возможность его переформирования путем изменения доходной части. Например, замену формулы Гордона на приведенную чистую стоимость денежного потока или дисконтированный доход от основной деятельности.

Коэффициент ожидания, как показано выше, предусматривает корректировку стоимости компании в зависимости от динамики показателей деятельности предприятия. То есть прогнозирования возможного изменения в будущем на основе экстраполяции, а следовательно, и возможный потенциал. Это означает, что данный показатель можно использовать для оценки потенциала конкурентоспособности и инвестиционной привлекательности юридического лица.

Характерной чертой экономики Российской Федерации на данный момент является ее непостоянство. Например, критическая внешнеполитическая обстановка и обоюдные санкции создают условия максимальной нестабильности в стране, данный пример губителен для экономического развития.

Инфляционные процессы также сказываются на положении организации, а именно:

— уменьшают стоимость имущества предприятия;

— накопление денег для капитальных вложений становится невыполнимым;

— преобладают краткосрочные интересы организации.

Управление стоимостью предприятия становится основной задачей руководства. В свою очередь, управление стоимостью предприятия тесно связано с методологией его оценки. В Российской Федерации концепция управления стоимостью организации проходит стадию изучения, связанную с проработкой практических моментов методологии.

Действующее в Российской Федерации законодательство, связанное с оценкой стоимости имущества, складывалось с конца 1900-х годов до второй половины 2014 года, в тот момент, когда стали применяться ФСО. В настоящее время именно это законодательство диктует основные правила использования методов стоимостной оценки организаций.

Что касается затратного подхода, согласно исследованиям экспертов-оценщиков методы этого подхода подвергаются критике. Совокупность критических замечаний подвергается серьёзной разнице между современными реалиями управления имуществом и смыслом методов оценки, разработанными несколько десятков лет назад.

Например, метод накопленных активов подразумевает расчёт рыночной стоимости имущественного комплекса предприятия так, будто собственник данного имущества предполагает не использовать его, а распродавать по частям. Данная ситуация присуща для конкурсного управляющего, который погашает долги предприятия за счёт реализации его активов. Иными словами, для долгосрочного управления организацией подобный подход не допустим[10].

Метод ликвидационной стоимости оценщики обычно используют в двух случаях:

1) При срочной реализации имущества по частям, в том случае, когда предприятие пребывает на стадии банкротства, или же в целях определения наименьшей стоимости продажи предприятия, которое ещё функционирует;

2) Когда итоги расчётов подразумеваются своеобразной нижней стоимостной границей ценности производства, которую в последующем можно учитывать при поправке и создании определенной стратегии дальнейшего развития предприятия. Но ввиду значимой трудоемкости расчётов данный метод на практике применяется редко.

Используя сравнительный подход, оценщик может применять методы рынка капитала, рыночных мультипликаторов и метод компании-аналога. Данные методы наиболее направлены на интересы собственников, которые работают в рамках принципа альтернативной доходности инвестиций.

Локальность в использовании названных методов сравнительного подхода для управления стоимостью предприятия – всеобщий дефицит информации. В свободном доступе имеются предложения о продаже предприятия с информацией только об имущественном составе организации. Данные о ликвидности, деловой активности или рентабельности предприятия чаще всего проблематично найти в открытом доступе. Исключение составляют постоянно опубликованные котировки акций сырьевых компаний, а также крупных операторов мобильной связи. Поэтому для менеджеров, которые работают в основном со средними региональными организациями, данные сведения немаловажны в качестве справочных данных.

Метод рыночных мультипликаторов предстаёт перед нами самым простым расчётом на основе модели управления стоимостью предприятия, но на самом деле, его реальное применение не совсем достоверно и крайне ограничено. На сегодняшний день в Российской Федерации не существует безопасной информации о соотношениях результатов ФХД и стоимостью предприятия. Даже в литературе известных авторов редко можно увидеть критические замечания о попытке применения рыночных мультипликаторов для управления стоимостью отечественных компаний в условиях малоинформативной среды. Представление применять метод, который основывается на отсутствующих статистических данных неразумно для оценщика, так как он не вправе обеспечить надежность расчётов стоимости предприятия.

Метод сопоставимых компаний широко известен в рамках сравнительного подхода. Он основывается на том, что стоимость предприятия можно найти путём сравнения ценных бумаг оцениваемого предприятия с ценами бумаг похожих организаций. Главная ошибка данного метода гласит о том, что каждая организация представляет собой самоорганизующуюся систему, которая отличается от других и обладает уникальными особенностями, настолько, что проблематично установить достоверную степень сопоставимости. И если в оценке предприятия метод компании-аналога крайне условно можно употреблять для подтверждения ориентировочной стоимости ценных бумаг, то в управленческой практике похожие упрощения невозможны.

Ещё одна из ограничительных причин оценки стоимости – структура собственников капитала предприятия. О данной причине редко говорят практики и теоретики управления, однако схема распределения имущественных частей оказывает немаловажное влияние на стиль управления.

Очень часто преимущества исследовательского интереса сдвигаются на методы доходного подхода, а также на метод дисконтирования денежных потоков. Главным фактором стоимости предприятия становится способность производить денежные потоки в дальнейшем, основанные на результатах прошлых лет.

Очень редко можно найти труды, в которых косвенно или прямо говорится о минусах применяемых методов оценки и управления стоимостью предприятия, в том числе дисконтировании денежных потоков. Наиболее остро модель дисконтирования денежных потоков критикует Тришин В.Н., который предлагает наиболее кропотливо осмыслить её правильность. Автор подразумевает, что основной принцип прогноза доходов служит законно установленным способом управления стоимостью предприятия, обусловленным максимальной чувствительностью этого показателя к изменению подразумеваемых доходов. Ш. Пратт, по мнению В.Н. Тришина, не обосновывает правильность метода дисконтирования денежных потоков, а цитирует большое количество примеров его использования.

Источник: cyberpedia.su

Оценка бизнеса: определение, подходы, проблемы

Оценка бизнеса — это определение цены предприятия (или доли в предприятии) экспертом-оценщиком. Можно обратиться к частному специалисту или в оценочную компанию. Например, в Московской Экспертизе Независимой (https://ocenka-men.ru/) оценка бизнеса, в зависимости от объёма материальных и нематериальных активов компании, обойдётся от 5 до 70 тыс. рублей.

Когда применяют

Есть ситуации, когда бизнес обязан приглашать оценщика:

- если нужно рассчитать долю владения одного или нескольких участников;

- когда компания приобретает или продает недвижимость в государственной собственности;

- продажа и любые формы реорганизации (слияние, поглощение);

- эмиссия ценных бумаг;

- страхование компании;

- обращение за кредитом, особенно по госпрограммам;

- добровольная ликвидация или банкротство;

- распродажа имущества для погашения долга перед кредиторами;

- принудительное взыскание налогов и пошлин со стороны государства.

Практика добровольного оценивания не распространена в России. Но этим инструментам не стоит пренебрегать.

Оценить стоимость бизнеса добровольно потребуется владельцам, если необходимо:

- понять реальную ценность компании на рынке;

- проанализировать «тормозящие» внешние и внутренние факторы;

- вложиться в направления, которые приносят наибольшую прибыль;

- не переплатить за операции с недвижимостью;

- привлечь инвесторов;

- оценить кредитоспособность — чтобы обратиться за наиболее выгодным предложением и не переплатить.

Подходы к оценке стоимости компании

Есть три основных подхода, которые применяют оценщики в своей работе. Чаще анализ представляет собой сочетание нескольких подходов и методов, которые используют при этих подходах.

Доходный подход

Смысл подхода — в оценке компании по ее прибыльности.

Опишем два основных метода доходного подхода.

Метод дисконтирования денежных потоков, при которой прогнозируемую прибыль умножают на ставку дисконта.

Метод капитализации дохода: V=D/R. То есть отношение чистой прибыли организации к ставке капитализации. Метод оценивает доход, который приносит каждый из активов.

Подходит стабильному бизнесу на относительно легко прогнозируемом рынке.

Затратный подход

Компанию оценивают исходя из издержек. Из двух аналогичных компаний дороже та, где издержки ниже.

Этот подход предполагает применение трех методов.

Метод чистых активов. Цена компании — это разница между активами и издержками (обязательствами). Метод не учитывает прибыль.

Метод ликвидационной стоимости. Стоимость предприятия — разница между активами и расходами на ликвидацию и погашение всех обязательств.

Применяется при упорядоченной и ускоренной процедуре закрытия бизнеса.

Затратный подход практически не учитывает нематериальные активы.

Рыночный, или сравнительный подход

Подход предполагает ориентацию на компании-аналоги, в идеале — из той же сферы и на той же стадии развития.

Перечислим известные в этом подходе методы.

Метод рынка капитала предполагает выявление и сопоставление операций на фондовом рынке за некоторый период.

Метод сделок — помогает найти сумму, в которую оценивают стопроцентный пакет акций похожей компании с нормальной ликвидностью.

Метод отраслевых коэффициентов. Предполагает вычисление коэффициента для типичного предприятия: магазин, кафе, АЗС и т.д. Рассчитывается как выручка плюс стоимость основных средств, складских запасов и лицензий.

Проблемы оценки бизнеса

Обозначим ряд проблем, с которыми сталкиваются при оценке бизнеса.

- Основная проблема — устранить любые субъективные оценки, человеческий фактор. Использование одних, «любимых» методов оценки и игнорирование других может исказить и привести к неверному результату. Тем не менее, даже закон защищает оценщика, позволяя тому отказаться от того или иного подхода (приказ Минэкономразвития России от 30.07.2007 № 256). На практике чаще всего отказываются от рыночного подхода.

- Сложно подобрать аналогичную компанию, чья стоимость уже известна, учтя при этом размер компании, специфику ее деятельности, роль на рынке, фазу развития и риски в похожих экономических условиях, — особенно при использовании сравнительного подхода.

- Сложно измерить, включить в стоимость или исключить из нее нематериальные активы, репутацию, имя на рынке.

- Иногда оценщик может упустить при подсчете факторы, которые ощутимо сказываются на цене предприятия, особенно при рыночном подходе. Например, стоит учесть адрес производства компании. Чем дальше производство от покупателя, тем выше стоимость издержек при сбыте продукции.

- Использование подходов в отрыве друг от друга. Так, доходный метод в отрыве от других может дать искаженную картину при составлении прогноза.

Ожидание и реальность

Вне зависимости от метода оценки результат всегда должен получаться одинаковым. Тем не менее, на практике такое происходит редко. Нельзя оценивать одинаковыми методами кофейню по франшизе, кондитерское производство и аутсорсинг бухгалтерских услуг.

Источник: businessolog.ru

Проблемы оценки бизнеса статья

+ 7 (495) 933 64 26 + 7 (495) 933 64 30

Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Фирма основана

в 1993 г.

Главная / Статьи / Проблемы оценки бизнеса средних компаний

Проблемы оценки бизнеса средних компаний

Волкова Ангелина Юрьевна — Эксперт-оценщик дочерней компании ООО «Юридическая фирма «Частное право» ООО «Институт финансовых экспертиз и аудита», аспирантка 2-го курса кафедры ОСУН «Организация строительства и управление недвижимостью» Московского государственного строительного университета.

E-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Проблемы оценки бизнеса средних компаний

Оценка бизнеса является необходимым элементом не только его предпродажной подготовки, но и для формирования стратегии и принятия управленческих решений, нацеленных на реализацию стоимостного подхода к управлению.

В настоящей статье описаны особенности бизнеса как товара, основные подходы к оценке и проблемы их применения при определении стоимости бизнеса средних компаний.

Стоимость бизнеса является весьма субъективным понятием, в особенности это наглядно проявляется на примере малых и средних компаний, оценка которых чаще всего является затруднительной по причине отсутствия необходимой сравнительной информации, отсутствие развитого фондового рынка, высокой неопределенности долгосрочного планирования, а также того, что стоимость активов может сильно меняться в зависимости от целей работы оценщика.

К концу 2006 года продажей предприятий в России занималось более 140 компаний. При этом не более 20-30 из них было зарегистрировано в 2003 году, а остальные компании образовались в 2004-2006 годах. Таким образом, за последние три года наметился бурный рост рынка продажи готового бизнеса. Рынок вырос примерно в 6 раз. Можно предположить, что рост рынка будет продолжаться и в ближайшие несколько лет, но с некоторым снижением темпов его роста.

Растет и средняя стоимость продаваемых компаний, что является следствием изменений структуры предложения и макроэкономической ситуации. Если раньше на рынке готового бизнеса преобладали нерентабельные бизнесы, то сейчас существенную долю рынка составляют потенциально эффективные производства, с которыми расстаются владельцы, оказавшиеся не готовыми к изменениям деловой среды. При этом снижаются требования потенциальных инвесторов к срокам окупаемости вложений в готовый бизнес.

В условиях, когда большинство сделок совершается за пределами фондового рынка, или их объектами являются недостаточно ликвидные компании, определение справедливой цены объекта купли-продажи имеет особое значение для владельцев бизнеса и потенциальных инвесторов. Таким образом, при осуществлении сделок с капиталом необходима предварительная независимая оценка стоимости бизнеса.

Заключение независимого оценщика о стоимости бизнеса используется как основа переговоров о купле-продаже бизнеса и часто оказывает существенное влияние на первоначальное решение потенциального инвестора о целесообразности совершениясделки.

Описание объектов оценки

Все потенциальные объекты купли-продажи могут быть разделены на три группы по количеству самих объектов и количеству потенциальных контрагентов по сделке. Во-первых, это малые предприятия, продажа которых осуществляется периодически, круг потенциальных покупателей фактически не ограничен и состоит, в подавляющем большинстве, из частных лиц, средства, затрачиваемые на покупку не столь значительны, собственность сосредоточена в руках очень ограниченного круга физических лиц (продавцов), а сам бизнес достаточно прост и унифицирован. Во-вторых, это средние предприятия, отличающиеся несколько большей индивидуальностью, сложностью бизнес-процессов, распределенностью собственности, а в числе продавцов и покупателей могут быть как физические лица, так и компании, в т.ч. крупные. В-третьих, это крупные и средние предприятия, занимающие уникальное положение в силу своего размера или в силу иных характеристик, перечень потенциальных покупателей которых заранее фактически определен (в силу естественных размерных ограничений или в силу правил, устанавливаемых государством).

Рассмотрим проблемы оценки стоимости бизнеса компаний, относящихся ко второй группе, то есть средних.

В последнее время отмечается распространение тенденции к выходу из бизнеса владельцев средних компаний, завершивших концентрацию собственности в своих руках и установивших контроль над предприятиями. Следовательно, и со стороны владельцев компаний второй группы возникает серьезный интерес к рынку купли-продажи бизнеса.

Для решения проблемы определения стоимости бизнеса привлекаются профессиональные оценщики. Однако бизнес является настолько сложной структурой, что некоторые его элементы невозможно напрямую оценить, т.к. могут отсутствовать соответствующие методики. Кроме того, даже при расчете стоимости тех элементов бизнеса, для которых существуют общепринятые методики, возможны расхождения

Следует отметить, что итоговая цена сделки формируется под влиянием большого количества факторов, таких как способ оформления передачи бизнеса, соотношение переговорной силы покупателя и продавца, внешние экономические условия (например, курс валют) и т.д.

Правовые основы сделок с бизнесом и оценки стоимости бизнеса.

Одним из препятствий трактовки бизнеса как товара в нашей стране является законодательная неопределенность этого понятия.

Понятие бизнеса можно почерпнуть в основном из двух источников: литературы по оценке бизнеса и законодательства, где это понятие упоминается. Однако ни в одном источнике так и не было дано четкого определения бизнеса, позволяющего идентифицировать данный объект однозначно. Например, в стандартах американского общества оценщиков бизнес определяется как «организация, осуществляющая экономическую деятельность в сфере торговли, производства или услуг».

Анализ российского законодательства позволил определить несколько законодательных актов, где присутствует понятие бизнес без определения, а именно: серия законов, где упоминается малый бизнес, законы посвященные правилам налогообложения на территории РФ, кроме того, упоминание встречается в законе «Об игорном бизнесе».

Действующий бизнес – это приносящая прибыль предпринимательская деятельность, для осуществления которой необходимы не только имущество, но и правовой статус, деловая репутация, клиентская и партнерская база, положение на рынке и конкурентоспособность.

Российское законодательство не содержит нормативного определения бизнеса как объекта сделок и прямо не относит бизнес к объектам оценки. Согласно Федеральному закону «Об оценочной деятельности», оценке подлежит предприятие (как недвижимое имущество), а также иные объекты гражданских прав, в отношении которых законодательством установлена возможность их участия в гражданском обороте. Выше было показано, что понятие бизнеса как объекта гражданских прав в законодательстве отсутствует.

Таким образом, оценщик, следуя закону, должен определять не стоимость бизнеса, а стоимость предмета сделки, которая оформляет отчуждение бизнеса (например, стоимость пакета акций, отчуждаемого собственником бизнеса). По общему правилу, объекты таких сделок оцениваются по рыночной стоимости.

Предусмотренные законодательством способы оформления сделки по передаче бизнеса

В настоящий момент в законодательстве предусмотрено два способа оформления сделки по передаче бизнеса.

1. Передача бизнеса как юридического лица.

Этот способ реализуется в форме продажи акций акционерного общества или долей (паев) общества с ограниченной ответственностью (следует отметить, что порядка многие средние предприятий относятся именно к таким организационно-правовым формам). В результате такой сделки происходит замена участников юридического лица, оформляемая путем внесения изменений в его учредительные документы. Внесенные изменения подлежат государственной регистрации.

Указанный способ продажи предприятия наиболее удобен, не требует значительных затрат средств и времени. При таком способе оформления передается все юридическое лицо, т.е. и фирменное наименование, и лицензии (если иное не предусмотрено законом), и т.п. Однако нигде не фиксируется состояние, стоимость и состав материальных активов бизнеса, а также возможные забалансовые обязательства.

2. Передача бизнеса как предприятия — имущественного комплекса.

В соответствии со статьей 132 Гражданского Кодекса РФ, предприятием признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Механизм продажи предприятия детально регламентирован в ГК, таким образом, при данном способе передачи происходит инвентаризация имущества, передается фирменное наименование, регламентируется процедура передачи и согласования с кредиторами. Все отношения между продавцом и покупателем фиксируются в договорах. После передачи существует определенный период, в течение которого есть возможность выявить несоответствия качества активов, указанного продавцом, реальному положению дел.

Регистрация предприятия происходит аналогично с регистрацией недвижимости. Кроме того, также не оцениваются и не передаются некоторые нематериальные активы бизнеса, только после инвентаризации и на ее основании определяется стоимость бизнеса.

В случае продажи бизнеса как имущественного комплекса продавец защищен от недобросовестных действий покупателя, т.к. договор продажи подлежит обязательной регистрации и может быть расторгнут при неисполнении покупателем своих обязательств. Также защищен и покупатель, т.к. риск возникновения не оговорённых обязательств минимизирован процедурой передачи.

В случае же с продажей юридического лица продавец никак не защищен от недобросовестных действий покупателя, т.к. договор не регистрируется, а осуществляется простая передача акций (или долей) по номинальной цене. Поскольку государственный контроль за оценкой стоимости отсутствует, основная часть платежей идет «в черную».

Таким образом, законодательством предусмотрены два способа передачи бизнеса — быстрый и дешевый в осуществлении, но при котором отсутствует контроль и контрагенты не защищены (продажа как юридического лица) и длительный и дорогостоящий, но при котором контрагенты защищены (продажа как имущественного комплекса).

Недостаточное законодательное регулирование сделок с бизнесом приводит к тому, что в деловой практике преобладает способ передачи бизнеса путем продажи долей/акций юридического лица. Распространение на сделки с бизнесом правил продажи предприятия как имущественного комплекса могло бы способствовать оживлению рынка сделок с готовым бизнесом, поскольку это предоставило бы сторонам необходимую защиту (обязательная государственная регистрация договора, право на его расторжение при неисполнении обязательств одной из сторон, строго регламентированная процедура передачи).

Основные подходы к оценке стоимости бизнеса.

В соответствии с утвержденными Правительством Стандартами оценки, оценщик обязан использовать затратный, сравнительный и доходный подходы к оценке.

При использовании затратного подхода стоимость бизнеса определяется суммой затрат, необходимых для его восстановления или замещения с учетом физического и морального износа. Потенциальный инвестор таким образом может сравнить затраты на приобретение готового бизнеса с затратами на создание «с нуля» аналогичной компании. Затратный подход используется в случаях, когда оцениваемая компания является владельцем значительных материальных ликвидных активов. В этом случае покупатель ожидает от оценщика подтверждения того, что он не заплатит за компанию больше, чем стоят ее активы. Основную трудность при использовании этого метода представляет адекватная оценка стоимости уже существующих нематериальных активов, команды работников с наработанными связями и опытом совместной деятельности.

В соответствии с затратным подходом в качестве рыночной стоимости компании принимается оценочная стоимость собственного капитала, определяемого, как рыночная стоимость совокупности активов за вычетом текущей стоимости всех его обязательств. Однако, обычно в рамках работы по оценке бизнеса не проводится детальная оценка рыночной стоимости каждого из объектов недвижимости, машин и оборудования, поскольку такая работа потребовала бы неоправданно больших затрат времени и ресурсов.

Поэтому в оценочной практике обычно ограничиваются упрощенными схемами оценки. Исходной информацией для такого расчета являются данные бухгалтерского баланса. Однако, напрямую использовать этот расчет нельзя, поскольку приведенная в балансе стоимость активов даже после всех требуемых переоценок не может считаться их рыночной стоимостью. Чтобы определить рыночную стоимость активов, требуется провести комплексный анализ и оценку рыночной стоимости всех активов предприятия.

Таким образом, затратный подход применим для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также, когда бизнес не приносит устойчивый доход. Показатель необходим для определения цены, по которой может быть продан бизнес как имущественный комплекс. В случае если оценка, полученная при использовании других методов, окажется ниже стоимости чистых активов, есть смысл подумать о продаже бизнеса или его реорганизации.

Сравнительный (рыночный) подход основан на сравнении оцениваемого бизнеса с ценами сделок купли-продажи аналогичных сопоставимых компаний. В настоящее время большинство сделок с готовым бизнесом совершаются за пределами фондового рынка, а информация о стоимости внерыночных сделок, как правило, закрыта или недостоверна (владельцы бизнеса часто завышают цену предложения; декларируемая стоимость состоявшейся сделки может быть занижена по взаимному соглашению продавца и покупателя).

Сравнение российского бизнеса с аналогичными компаниями на большинстве зарубежных рынков будет заведомо некорректно в силу специфических российских страновых рисков. По сходным причинам затруднено сравнение сопоставимых бизнесов, действующих в разных российских регионах или контролируемых разными группами.

Заметим,что стоимость частных и публичных компаний может существенно различаться, это можно объяснить относительной закрытостью непубличных игроков, а также тем, что происходящие на фондовом рынке сделки редко коррелируют с ценами нефондовых продаж. В связи с этим не вполне корректна широко используемая среди оценщиков оценка бизнеса непубличных компаний по их аналогам на бирже. Во-первых, таких аналогов внутри страны чаще всего нет. Во-вторых, принципиально различаются интересы инвесторов, приобретающих в свои портфели небольшой пакет акций того и стратега, претендующего на контроль.

Это не значит, что использовать фондовые аналоги при оценке не следует. Однако, он эффективен только в случае, если стоимость компании определяется для дальнейшего проведения первого публичного размещения акций компании.

К тому же, возможно применить данную модель при продаже неконтрольного пакета акций иностранному инвестору.

Кроме того, также существует проблема, которая заключается в том, что для многих секторов российской экономики достаточно сложно найти релевантную информацию по совершаемым в них сделкам. Зачастую имеющиеся доступные данные не адекватны реально существующей ситуации и приводят к принятию неверных решений, так как сумма сделки практически всегда остаётся неизвестной. В большинстве случаев под вопросом остаётся не только сумма, но и сам факт совершения сделки. Можно предположить, что оглашаться будут только наиболее крупные суммы. В итоге, они будут использоваться для оценки других компаний, что приведёт к росту их стоимости, которая не будет отражать действительной ситуации.

Доходный подход позволяет определить стоимость бизнеса через величину ожидаемых доходов от его приобретения и используется при оценке бизнеса чаще других, поскольку позволяет инвестору прогнозировать различные варианты развития бизнеса (и его будущей стоимости) в зависимости от объема инвестирования и структуры доходов и расходов.

Для действующих бизнесов, приносящих доход, оптимальным методом оценки выступает доходный, этот подход всё же способен давать результаты, которые определяют реальную цену с точностью до 10% уже на стадии предпродажной подготовки.

Однако, эффективная оценка и высокая точность результатов возможна только в случае постоянного отслеживания всех имеющихся на рынке тенденций и при наличии следующих существенных условий: ориентации на реальную рыночную информацию по стоимости сделок по слияниям и поглощениям, определения уровней риска компании и восстановления по ним ставки дисконтирования (капитализации). Именно эти условия позволяют наиболее точно определять ставку дисконтирования – основу оценки бизнеса.

Наиболее оптимальным является следующий метод определения ставки дисконтирования.

- Определения степени риска для бизнеса.

- Нахождение компаний-аналогов, проданных на рынке с сопоставимыми рисками.

- Определение для них средней ставки капитализации.

- Корректировка расчётной ставки капитализации с учетом дополнительных рисков оцениваемого бизнеса

Оценщик бизнеса прибегает на практике к комбинации методов из всех вышеописанных подходов, основываясь на специфике бизнеса, составе активов компании, объеме и качестве доступной информации, целях потенциального инвестора. Зачастую итоговая оценка бизнеса складывается из результатов трех подходов, каждый из которых имеет различный вес. Разумеется, стоимость бизнеса, приведенная в отчете оценщика – это лишь ориентир для сторон сделки. На окончательную цену сделки влияет множество факторов (от переговорной силы сторон до их мотивации), которые не могут быть отражены в отчете. На практике стоимость бизнеса, определенная оценщиком, может на треть расходиться с ценой сделки.

Затратный и сравнительный подход дают наименее объективные результаты. Затратный подход отображает прошедшие периоды и сделанные в прошлом затраты, а значит имеет не такую уж большую пользу для инвестора. Но стоит сделать оговорку, что этот подход может достаточно успешно применяться для предприятий с большей частью основных фондов в составе активов компании, которые в данном случае являются основной ценностью.

Преградой для широкого применения сравнительного подхода при оценке среднего бизнеса является как закрытость информации, так и наличие довольно развитого «теневого рынка».

В современных российских условиях наиболее оптимальным является применение доходного подхода, который, несмотря на сложность прогнозирования будущих доходов дает наиболее точный результат.

Источник: rupravo.ru