крупный бизнес / факторы / государство / проблемы / эффективность / компании / рынок / развитие / производство / финансирование / объем / big business / factors / state / problems / efficiency / companies / market / development / production / financing / volume.

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Н. В. Поцелуев

В статье рассмотрена взаимосвязь организаций крупного бизнеса и государства . Проанализированы ключевые проблемы развития крупных компаний в России и бизнеса в целом. В результате проведения исследования выявлены основополагающие связи специфики взаимодействия государства и крупных бизнес-единиц в рамках единого экономического пространства. Проведен анализ влияния крупного бизнеса на экономику России, поиск положительных и негативных сторон влияния крупных организаций и путей, способствующих развитию и гармонизации функционирования национальной экономики.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Н. В. Поцелуев

Особенности взаимодействия малого и крупного бизнеса в России

Финансовая роль государства и бизнеса в повышении инновационной активности компаний

Крупный бизнес в путинской России: старые и новые источники влияния на власть

Государственная поддержка малого инновационного бизнеса

Игорь Викентьев про развитие среднего и крупного бизнеса

Современное Малое предпринимательство как один из факторов обеспечения конкурентоспособности экономики

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

PROBLEMS OF LARGE BUSINESS AND WAYS OF THEIR SOLUTION IN RUSSIA

The article considers the relationship of large business organizations and the state . The key problems of the development of large companies in Russia and business in general are analyzed. As a result of the study, the fundamental relationships of the specifics of interaction between the state and large business units within the framework of a single economic space have been identified. The analysis of the impact of large business on the Russian economy, the search for positive and negative aspects of the influence of large organizations and ways conducive to the development and harmonization of the functioning of the national economy.

Текст научной работы на тему «Проблемы крупного бизнеса и пути их решения в России»

ПРОБЛЕМЫ КРУПНОГО БИЗНЕСА И ПУТИ ИХ РЕШЕНИЯ В РОССИИ Н.В. Поцелуев, студент

Научный руководитель: Н.А. Бударина, д-р экон. наук, доцент Российская таможенная академия (Россия, г. Люберцы)

Аннотация. В статье рассмотрена взаимосвязь организаций крупного бизнеса и государства. Проанализированы ключевые проблемы развития крупных компаний в России и бизнеса в целом. В результате проведения исследования выявлены основополагающие связи специфики взаимодействия государства и крупных бизнес-единиц в рамках единого экономического пространства. Проведен анализ влияния крупного бизнеса на экономику России, поиск положительных и негативных сторон влияния крупных организаций и путей, способствующих развитию и гармонизации функционирования национальной экономики.

Продвижение сайта для среднего и крупного бизнеса — почему я не берусь за работу?

Ключевые слова: крупный бизнес, факторы, государство, проблемы, эффективность, компании, рынок, развитие, производство, финансирование, объем.

Определение крупного бизнеса является довольно объемным. В целом, оно означает союз нескольких экономических агентов в рамках конкретной технологической цепи или же круг высшего управления и собственников.

Крупный бизнес сегодня по праву считается одной из основ экономического развития. Крупные организации в виду наличия у них внушительного арсенала ресурсов менее зависимы от конъюнктуры рынка. Соответственно, большой бизнес имеет больше шансов на успех в конкурентной борьбе.

Крупные организации имеют возможность внедрять и пользоваться современными дорогими высокопроизводительными технологиями, что даст им преимущество в плане уменьшения себестоимости продукции и повышении ее качества. Также крупные предприятия способны обеспечивать финансовыми средствами широкие маркетинговые исследования, что способно снизить риски для таких организаций. Также существенным преимуществом большого бизнеса является та же способность в финансировании необходимой дорогостоящей рекламной деятельности. Помимо этого, немало крупных кампаний в состоянии влиять на рынок, например, путем изменения цен за счет своей доли в нем, что может приводить к монополизации, поскольку

ведет к ослаблению конкуренции. В противопоставление такой тенденции проводится антимонопольная политика государства.

В условиях сегодняшней России подходящим количественным показателем развития крупного бизнеса адекватно является объем реализации товаров и услуг.

Исходя из Федерального закона «О развитии мелкого и среднего предпринимательства в России», крупным бизнесом могут считаться Российские организации со штатом от 250 человек и выручкой более 2 млрд рублей [1].

Заслуга крупного бизнеса в том, что он вносит большой вклад в развитие немалого количества стратегических направлений производства, например, в сложные производства, такие как наукоемкие, и в требующие значительных вложений — капиталоемкие и т.д., а также является основной налоговой подпиткой страны.

Сегодня концентрация доли крупного бизнеса в России, выраженного не в количестве экономических агентов рынка, а в производственных мощностях, составляет около 65% от его общего объема, хотя аналогичный показатель, например, в Европейских странах варьируется в пределах 30%, что может говорить о возможности наличия сильного влияния на проводимую политику государства, что может отразиться, например, на регулировании анти-

монопольного законодательства в пользу недобросовестного бизнеса и в прочих вытекающих из этого негативных проявлениях, что, само по себе, помимо прочих положительных проявлений, является большим негативным фактором в общем развитии экономики страны [2]. Однако следует признать, что развитие крупного бизнеса в России происходит все же недостаточно эффективно.

Среди прочих существенных негативных проявлений в развитии крупного бизнеса важно выделить следующие:

— чрезмерное концентрирование экономики;

— локализация хозяйственных отношений;

— блокировка горизонтальных экономических связей фирм, которые не могут покинуть пределы компании [3];

— снижение стимулов к росту эффективности производства;

— возможность для ограничения доступа других фирм к достижениям НТП;

— падение эффективности управления с ростом объема фирмы;

— негибкость, возможность потери контакта с потребителем [4].

Также важно подчеркнуть еще одну основополагающую проблему развития крупного бизнеса в России — государство, которому необходимо выполнять социальные программы, не позволяет крупному бизнесу финансировать работы по внедрению новых технологий в производство, поскольку эти технологии имеют высокую стоимость и большой срок окупаемости.

Для улучшения сложившейся ситуации свою эффективность вполне могли бы проявить следующие мероприятия:

— слияние небольших и средних предприятий в крупные отраслевые организации;

1. Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 02.08.2019) «О развитии малого и среднего предпринимательства в Российской Федерации». — [Электронный ресурс]. -Режим доступа: www.consultant.ru

2. Интернет-источник. — [Электронный ресурс]. — Режим доступа: https://vseproip.com/biznes-ip/o-biznese-ip/krupnyj-biznes-v-rossii.html.

3. Компания SimpleFinance. — [Электронный ресурс]. — Режим доступа: https://simplefinance.ru/razvitiye-krupnogo-biznesa-v-rossii/.

4. Глебова И.С., Садыртдинов Р.Р. Государственное регулирование малого и среднего предпринимательства: учебное пособие. — Казань, 2016.

— формирование корректных пошаговых бизнес-планов для предприятий на ближайшие несколько лет;

— конкурсное участие российских компаний, дающее возможность получить признание и привлечь высококвалифицированные кадры;

— заимствование опыта иностранных организаций в плане обучения персонала.

Более того, не стоит пренебрегать развитием различного рода акций и прочими рекламными инструментами, а также расширением в разрезе маркетинга многих других приемов привлечения потенциальных потребителей и инвесторов.

На основе вышеуказанного следует сделать вывод о том, что невозможность взаимовыгодного сотрудничества между российскими крупными компаниями и государственными структурами связана с присутствием следующих негативных факторов:

— отсутствием правового поля, которое бы обеспечивало равные права всем участникам хозяйственных правоотношений;

— отсутствием эффективного механизма защиты права собственности;

— отсутствие достаточного финансирования в собственный научно-технический прогресс.

Перечисленные факторы создают такие условия, при которых любой отход государства от активного участия в производстве и распределении валового продукта сразу же запускает нерыночные механизмы передела собственности. Только после решения вышеуказанных и многих прочих проблем можно будет сказать о том, что расцвет крупного российского бизнеса уже не за горами.

PROBLEMS OF LARGE BUSINESS AND WAYS OF THEIR SOLUTION IN RUSSIA N.V. Poceluev, Student

Supervisor: N.A. Budarina, Doctor of Economic Sciences, Associate Professor Russian Customs Academy (Russia, Lyubertsy)

Abstract. The article considers the relationship of large business organizations and the state. The key problems of the development of large companies in Russia and business in general are analyzed. As a result of the study, the fundamental relationships of the specifics of interaction between the state and large business units within the framework of a single economic space have been identified. The analysis of the impact of large business on the Russian economy, the search for positive and negative aspects of the influence of large organizations and ways conducive to the development and harmonization of the functioning of the national economy.

Keywords: big business, factors, state, problems, efficiency, companies, market, development, production, financing, volume.

Источник: cyberleninka.ru

Чур я в домике. Самые большие проблемы малого, большого и среднего бизнеса

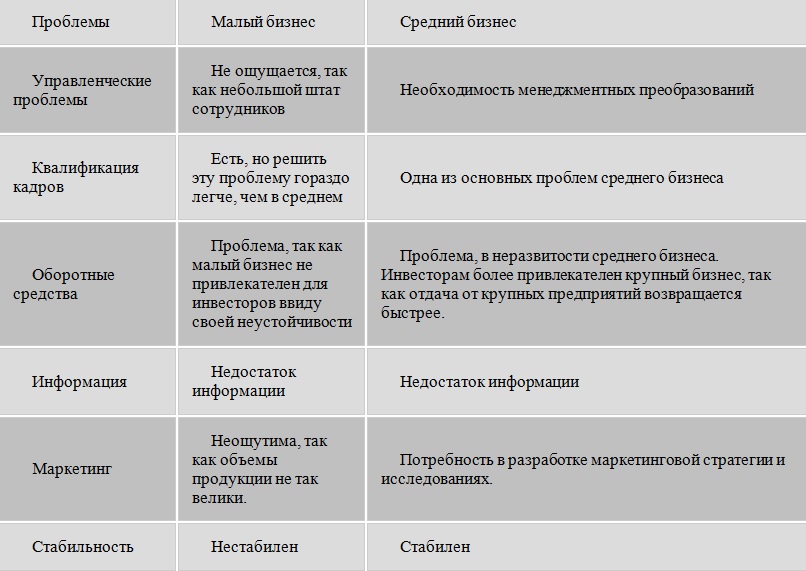

Первый шаг на пути решения управленческой проблемы – ее признание. Что волнует в России малый, большой и средний бизнес, какого подхода требует к себе каждое предприятие-представитель своего сегмента, порталу HR-tv.ru рассказал Михаил Хачатурян , доцент кафедры Теории менеджмента и бизнес-технологий РЭУ им. Г. В. Плеханова.

Уже в течение ряда лет в России существует множество программ по поддержке малого и среднего бизнеса различного уровня, от государственного до городского. Они способствуют общему бизнес-развитию страны, хотя малый и средний бизнес различаются и требуют отдельного подхода.

Малый бизнес — бизнес со штатом до 50 человек и оборотом до 15 млн рублей. Основная проблема этих программ именно в том, что они направлены на «малый и средний бизнес», то есть на них вместе и даже в большей степени — на малый (льготы при создании бизнеса, понижение налоговых ставок).

Если говорить о малом бизнесе, то зачастую это индивидуальный предприниматель, у которого есть идея, но почти нет финансовых средств, чтобы ее реализовать. Именно отсутствие средств является исходным пунктом всех остальных проблем, описанных в таблице.

Низкий уровень организации и управления субъектами малого предпринимательства тормозит развитие малого бизнеса. В современных условиях для развития организаций малого бизнеса базовой экономической стратегией становится внедрение инноваций, целенаправленный поиск изменений, их совершенствование и использование этих изменений (как можно более эффективно). В условиях постоянно изменяющегося рынка необходимость повышения эффективности приводит к возникновению новых форм ведения бизнеса, новых форм сотрудничества, требующих адекватной организации.

Предприятия среднего бизнеса образуются из малого, т.к. переход от малого к крупному является процессом эволюционным. Создание предприятия среднего (с точки зрения количественных критериев) бизнеса, минуя стадию малого бизнеса, является де-юре и де-факто возможным, но в таком случае речь, скорее, идет об инвестициях и реорганизации крупного бизнеса.

Именно предприятия среднего бизнеса представляют наибольший интерес для исследования, поскольку они имеют черты как малого, так и крупного бизнеса. Особенности развития именно этой категории субъектов предпринимательства наиболее актуальны, учитывая специфику российской экономики.

Так как определение понятия среднего бизнеса содержит в качестве квалифицирующих признаков исключительно количественные критерии, установленные законодателем, то необходимо определить те качественные характеристики, которые позволят нам объективно дифференцировать предприятия среднего бизнеса и наметить их качественные отличия от предприятий малого бизнеса.

Наиболее важной задачей является построение эффективной системы управления на предприятиях среднего бизнеса. Следовательно, необходимо диагностировать тот момент, когда предприятие уже перестает быть субъектом малого предпринимательства, когда возникает необходимость перехода на новый уровень управления в целях укрепления своих позиций на рынке, а также расширения масштаба деятельности. Где находится та грань, когда необходимо предпринимать меры, направленные на качественно новый скачок системы управления предприятием, поиска дополнительных ресурсов (финансовых, трудовых и. т.д.). Исключительно количественными критериями обойтись невозможно, т.к. очевидно, что предприятие может и не обладать тем оборотом и численностью персонала, которые устанавливает законодатель.

Нам необходимо понять, какие изменения деятельности субъектов предпринимательства предшествуют переходу предприятий из одного сегмента в другой (из малого в средний, из среднего в крупный). Т.е. нас интересуют предпосылки тех качественных изменений, которые произойдут в будущем. Поэтому сама констатация факта принадлежности субъекта предпринимательской деятельности к той или иной группе не отвечает основной цели — достижению эффективности системы управления на переходном этапе.

Предпринимательская деятельность является процессом динамическим, поэтому переход от одного способа управления к другому (а также изменение иных вышеуказанных критериев: численность, способы финансирования и т.д.) является, как правило, процессом длительным, занимающим подчас несколько лет. За этот период происходит этап «созревания» компаний, который завершается структурными изменениями, позволяющими сохранить, развить, расширить свои позиции на рынке. Естественно, что этот процесс может завершиться сокращением масштаба деятельности или ее ликвидацией.

Говоря о крупном бизнесе, можно утверждать, что основными его управленческими проблемами являются те же проблемы, что описаны выше в таблице, однако их масштаб гораздо больше, но вместе с тем у крупного бизнеса и больше возможностей для поиска их решения. Крупный бизнес более привлекателен для инвестирования с точки зрения как государственных, так и частных капиталов, он имеет авторитет, что открывает ему дополнительные возможности и создает преимущества.

Однако самой важной управленческой проблемой малого, среднего и крупного бизнеса является выстраивание эффективного взаимодействия между владельцем, менеджерами и работниками, то есть помимо вертикальных связей, ключевое значение имеют связи горизонтальные, которые обеспечивают устойчивость и эффективность системы любого размера.

При использовании материала гиперссылка на соответствующую страницу портала HR-tv.ru обязательна

Источник: thehrd.ru

Какие проблемы крупного бизнеса решит аренда банковской инфраструктуры

Крупный ритейл, интернет-магазины, логистические компании, курьерские службы и такси — чем больше охват бизнеса, тем сложнее стоят перед ним задачи. Из региональной компании вырасти до федеральной, расширить сеть торговых точек, увеличить аудиторию пользователей, внедрить инновационные финансовые продукты, нарастить оборотный капитал, привлечь новых инвесторов и партнёров. Для решения этих задач понадобится мощная корпоративная инфраструктура, огромные вложения, профессиональные сотрудники.

Однако можно обойтись без серьезных финансовых затрат, арендовав готовую инфраструктуру у банка. Сотрудничество возможно в формате BaaS — «банк-как-сервис», в рамках которого бизнес получает доступ к банковским сервисам и продуктам. Такой тандем поможет внедрить финансовые технологии, получить персональные условия и увеличить охват пользователей.

Какие ещё проблемы среднего и крупного бизнеса решит партнёрство с банком по модели BaaS — рассказываем в нашей статье. Если нет времени на чтение всей статьи, переходите в последний раздел или добавьте материал в закладки.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Обеспечит запуск финансовых продуктов

Проблема. Потребность в собственных финансовых продуктах и услугах сегодня испытывают не только банки и финтех-стартапы, но и крупные нефинансовые организации: маркетплейсы, сетевые магазины, операторы перевозок. С их помощью бизнес снижает издержки, упрощает взаимодействие с клиентами, расширяет аудиторию и остаётся конкурентоспособным.

Но запустить финансовую услугу крайне сложно. Для этого необходимо:

- разработать инфраструктуру и купить серверы;

- получить лицензию на банковские услуги;

- нанять команду разработчиков;

- разработать и адаптировать пользовательский интерфейс;

- изучить требования Центробанка и десятки нормативных актов;

- проконтролировать риски, изучать аудиторию пользователей.

Понадобится огромный первоначальный капитал и несколько лет только для разработки и тестирования продуктов. А после запуска появится потребность в постоянных инвестициях и бесперебойной технической поддержке.

Решение. Взять готовую модель у ключевого игрока финансовой отрасли — банка.

В формате BaaS можно арендовать любые услуги и технологии: эквайринг, процессинг, выпуск платёжных карт, использование СБП, депозитных и кредитных продуктов, оборудование — в зависимости от потребности клиента. Например, курьерская служба может арендовать или даже купить приложение для курьеров и развивать собственную агентскую сеть курьеров.

Став партнёром банка, бизнес вправе использовать его инфраструктуру, работать по банковской лицензии, обращаться за поддержкой к обученным сотрудникам. Плюс получать персональные условия по продуктам, подключать своих мерчантов и не переживать за безопасность информации.

Гарантирует простой онбординг клиентов и увеличит конверсию

Проблема. Для непрерывного спроса интернет-магазину нужно:

- Показать новому пользователю, как легко и быстро купить товар или воспользоваться услугой.

- «Привязать» к себе старых клиентов и удержать их от ухода к конкурентам.

Решение. Финансовые технологии позволяют вовлечь незарегистрированных пользователей и превратить лид в клиента простым нажатием кнопки «заказать / оплатить». А задачу сохранения аудитории пользователей решит, к примеру, выпуск платёжной карты собственного бренда.

Так поступила компания Apple, выпустив кредитную карту Apple Card в партнёрстве с MasterCard и американским банком Goldman Sachs. Пользователь получает кэшбэк за покупку музыки и фильмов в iTunes, контента во встроенных приложениях Apple. Такой ход вряд ли привлечет новых клиентов, но поддержит интерес старой аудитории.

Аналогичное решение принял отечественный «Озон», выпустив Ozon Card. Интернет-магазин начисляет кэшбэк 5% за все покупки на Ozon.ru и прямо заявляет: клиент достигнет максимальной выгоды, если откажется от оплаты с помощью других карт. Для Озона выпуск собственных дебетовых карт выгоден, поскольку с их помощью он экономит на обработке платежей от других банков.

Поможет быстрее подключить партнёров и мерчантов

Проблема. Многие крупные компании выступают исключительно в качестве посредников между продавцами и покупателямиы. Например, маркетплейс — лишь торговая площадка: он должен присоединить к созданной системе мерчантов и только тогда сможет получать прибыль. Но пока мерчант запустит бизнес, пройдёт немало времени. Необходимо оформить документы, получить статус юридического лица или ИП, установить онлайн-кассу. Только для подключения торгового эквайринга нужно выполнить массу действий:

- клиенту оставить заявку на сайте и дождаться ответа от сотрудника банка;

- клиенту и представителю банка организовать встречу и подписать документы;

- представителю банка передать документы юристам;

- юристам и службе безопасности проверить клиента;

- банку настроить оборудование, привезти его клиенту и настроить оплату;

- клиенту начать принимать оплату за товары.

В итоге, с момента подачи заявки по момента подключения пройдёт до 30 дней.

Решение. Работа в формате BaaS значительно упрощает процесс подключения поставщиков, поскольку банк исключается из цепочки лиц, принимающих решение. В схеме аренды это выглядит так:

- в банк обращается партнёр с некоторым количеством мерчантов;

- банк оформляет его как банковского платёжного агрегатора или агента.

- по API партнёр передает заявку на подключение мерчанта;

- заявка сразу попадает на этап проверки, поскольку агент имеет право идентифицировать клиента;

- если результат проверки положительный, банк готовит оборудование и отправляет клиенту.

В этой ситуации со дня подачи заявки до подключения проходит 2-3 дня.

В рамках BaaS также сократится срок подключения новых торговых точек и филиалов. Банк-партнёр предоставит оборудование и настроит его в срок до 7 дней с момента согласования всех условий.

Предоставит персональные условия обслуживания и снизит транзакционные издержки

Проблема. Обслуживающий банк всегда берёт комиссию за эквайринг в пределах, установленных Центробанком. Как правило, это 2-3%. Меньшую комиссию банк взять не может, поскольку финансовая сфера жёстко регламентирована.

Решение. Бизнес, который арендует банковскую инфраструктуру, может получить специальный юридический статус, например платёжный агент или агрегатор. Для платёжных агентов банк назначает индивидуальные комиссии и вводит пониженную ставку по платёжным системам на код вида торговой точки (МСС).

Пример. Возьмём предприятие фастфуда — МСС 5814. Если бизнес воспользуется стандартными условиями обслуживания, банк назначит ставку около 1,8% с каждой транзакции. Для BaaS-партнёра комиссия будет небольшой. К тому же банк сможет разделить авторизационные потоки по разным платёжным системам.

В итоге бизнес установит клиентам комиссию в 2,5%. Его прибыль по картам Visa составит 0,4%, а по картам «Мир» — целых 1,92%. Учитывая активное развитие системы «Мир» из-за санкций, доход бизнеса с транзакций будет постоянно расти.

Сэкономит деньги бизнеса на технической поддержке и защитить данные

Проблема. Поддержание работоспособности финансовых сервисов и продуктов — такая же сложная задача, как и защита персональных данных клиентов. Двухдневный сбой в работе Wildberries или утечка контактных данных клиентов «Яндекс.Еды» — яркое тому доказательство. Даже гиганты отрасли не всегда в силах быстро отреагировать на проблему, а потому теряют прибыль и клиентскую лояльность.

Решение. Работа в партнёрстве с банком позволяет бизнесу пользоваться поддержкой профессиональных банковских IT-специалистов. Дополнительно нанимать специалистов из финтеха и платить им зарплату в 200 тыс. руб. не придётся.

За безопасность информации отвечают криптографические алгоритмы и специальные протоколы передачи данных. Банковские сервисы разрабатываются с повышенными требованиями в области защиты информации, поэтому взломать их практически невозможно. А если произойдёт попытка украсть данные, отдел информационной безопасности банка моментально отреагирует и нейтрализует кибератаку..

Увеличит оборотный капитал компании

Проблема. Бизнесу требуются регулярные финансовые вложения, инвестиции и кредиты. Но крупные кредиторы и инвесторы готовы вкладываться в компании, которые выглядят солидно: имеют многомиллионные обороты и огромную клиентскую базу.

Решение. Получить статус банковского платёжного агрегатора с помощью концепции BaaS. Если маркетплейс работает со стандартным эквайрингом, то деньги от покупателя уходят напрямую продавцу, который потом делится доходом с торговой площадкой. Когда интернет-магазин сам становится платёжным агрегатором, все потоки идут через его расчётный счёт. В итоге оборот в 1-2 млрд руб. выглядит презентабельно и для инвесторов, и для кредиторов.

Какие проблемы бизнеса решает BaaS: коротко

- Крупному бизнесу для поддержания своего статуса нужно постоянно увеличивать аудиторию клиентов, находить инвесторов и кредиторов, запускать новые продукты, расширять торговую сеть. Для решения этих задач есть два варианта. Первый — собрать огромный капитал, нарастить мощную инфраструктуру, нанять дорогих специалистов для её обслуживания и регулярно вкладываться в развитие. Второй — арендовать банковские мощности по модели BaaS и получить готовую инфраструктуру намного дешевле. Подробно о BaaS мы рассказывали в этой статье.

- Компания-партнёр банка может арендовать любые финансовые услуги и продукты и пользоваться ими как собственными. Компания вправе подключать процессинг платежей, эквайринг, валютный контроль и даже выпускать карты собственного бреда. При этом, не нужно получать лицензию и следить за соответствием нормативным требованиям.

- В формате BaaS бизнес получает индивидуальные условия обслуживания и комиссии по эквайрингу. Компания не только снизит транзакционные издержки, но даже останется в прибыли за счёт комиссионных отчислений клиентов.

- Сотрудничество по модели BaaS позволит бизнесу самостоятельно подключать своих мерчантов, минуя банковскую бюрократию. Это особенно актуально для маркетплейсов: им важно быстро включить в работу поставщиков, поскольку именно они приносят прибыль торговой площадке.

- BaaS решит ещё две серьёзные проблемы бизнеса: где взять профессиональную техподдержку и как обеспечить сохранность данных пользователей. И тем и другим займутся айтишники и отдел информационной безопасности банка. Дополнительно нанимать персонал и платить ему зарплаты не придётся.

- Партнёрство с банком позволит бизнесу внедрять инновации и увеличивать оборотный капитал, а значит оставаться привлекательными в глазах клиентов, инвесторов и кредиторов.

Источник: delo.ru