Табачная фабрика реализовала 5000 пачек сигарет с фильтром с максимальной розничной ценой 1 пачки в размере 30 рублей.

Задание: определить сумму акциза, подлежащую уплате табачной фабрикой.

Решение:

Согласно Статье 187 НК РФ «Порядок определения расчетной стоимости табачных изделий, в отношении которых установлены комбинированные налоговые ставки» расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на таможенную территорию Российской Федерации.

Статья 193 НК РФ «Налоговые ставки» гласит:

Налогообложение подакцизных товаров осуществляется по следующим налоговым ставкам:

Вид подакцизных товаров

Налоговая ставка (в процентах и (или) рублях и копейках за единицу измерения)

Сигареты с фильтром

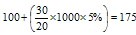

100 руб. 00 коп. за 1000 штук + 5% расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 115 руб. 00 коп. за 1000 штук.

Как считать НДС и налог на прибыль. ОСН для юрлица 2020. #БелыеНалоги2020

Найдем количество реализованных сигарет:

Найдем сумму акциза, подлежащего уплате за 1000 сигарет:

руб. за 1000 шт.

Найдем сумму акциза, подлежащего уплате за 100000 сигарет:

Ответ: Сумма акциза, подлежащая уплате табачной фабрикой, составляет 17500 руб.

Задача 2

- У организации, занимающейся игорным бизнесом, на 1 февраля текущего года зарегистрировано 14 игровых столов и 21 игровой автомат.

- 10 февраля в налоговую инспекцию поступило заявление о выбытии из эксплуатации двух игровых столов.

- 4 февраля приобретено и зарегистрировано 4 игровых автомата.

- Региональным законом ставки налога не установлены.

Задание: Определить сумму налога на игорный бизнес за налоговый период.

Решение:

Согласно статье 366 НК РФ «Объекты налогообложения» налога на игорный бизнес, объектами налогообложения признаются:

- игровой стол;

- игровой автомат;

- касса тотализатора;

- касса букмекерской конторы.

Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта (объектов) налогообложения. Объект налогообложения считается выбывшим с даты представления налогоплательщиком в налоговый орган заявления о регистрации изменений (уменьшений) количества объектов налогообложения.

Согласно Статье 368 НК РФ «Налоговый период» налоговым периодом признается календарный месяц.

Статья 369 НК РФ «Налоговые ставки» гласит:

В случае, если налоговые ставки не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

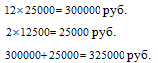

- за один игровой стол – 25000 рублей,

- за один игровой автомат – 1500 рублей,

- за одну кассу тотализатора или одну кассу букмекерской конторы – 25000 рублей.

Согласно Статье 370 НК РФ «Порядок исчисления налога» при установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения.

Занятие 5 Рентный налог на экспорт Налог на игорный бизнес Платежи в бюджет Видеоурок 1 Рентный

При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения.

Найдем сумму налога за игровые автоматы:

Найдем сумму налога за игровые столы:

Найдем сумму налога, подлежащую уплате:

37500 + 325000 = 362500 руб.

Ответ: сумма налога на игорный бизнес за текущий налоговый период составила 362500 руб.

Задача 3

- Физическое лицо имеет в собственности 4 квартиры:

- Инвентаризационная стоимость 1-й квартиры — 250000 руб.;

2-й квартиры — 250000 руб.;

3-й квартиры — 450000 руб.;

4-й квартиры — 600000 руб.

3. Все квартиры находятся на территории одного представительного органа муниципального образования, который установил дифференцированные ставки налога в зависимости от инвентаризационной стоимости имущества в следующих размерах: при стоимости имущества до 300 тыс. руб. – 0,1%, от 300 тыс. руб. до 500 тыс. руб. – 0,3%, свыше 500 тыс. руб. – 2,0%.

Задание: Определить сумму налога на имущество физических лиц за налоговый период.

Решение:

Согласно Федеральному Закону РФ от 17.07.1999 №168-Ф3 «Налог на имущество физических лиц» налогоплательщиками налогов на имущество физических лиц признаются физические лица — собственники имущества, признаваемого объектом налогообложения.

Объектами налогообложения признаются следующие виды имущества: жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. Ставки налога устанавливаются в следующих пределах:

│ Стоимость имущества │ Ставка налога │

│До 300 тыс. рублей │До 0,1 процента │

│От 300 тыс. рублей до 500 тыс. рублей │От 0,1 до 0,3 процента │

│Свыше 500 тыс. рублей │От 0,3 до 2,0 процента │

Найдем сумму налога при стоимости имущества до 300 тыс. руб.:

(250000 + 250000) х 0,1% =500 рублей.

Найдем сумму налога при стоимости имущества от 300 тыс. руб. до 500 тыс. руб.:

450000 х 0,3% = 1350 рублей.

Найдем сумму налога при стоимости имущества свыше 500 тыс. руб.:

600000 х 2% = 12000 рублей.

Найдем общую сумму налога, подлежащую уплате:

Ответ: Сумма налога на имущество физических лиц за налоговый период составила 13850 рублей.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Размер: 13.79K

Скачано: 1138

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Рассчитать НДС и фактически уплаченный налог по НДФЛ

- Решение задач по налогам и налогообложению Вариант №3

- Контрольная работа по Налогам и налогообложению Вариант №6

- Решение задач по Налогам и налогообложению

- Расчет суммы НДФЛ, транспортный налог и налог на игорный бизнес

- Решение задач по Налогам и налогообложению

- Расчет налоговых вычетов по НДФЛ и НДС

- Рассчитать когда и какие налоги должна уплатить в бюджет за 2012 год Сергеева О.П.

- Задачи по Налогам и налогообложению

- Задачи с решениями для практики по налогам

Источник: studrb.ru

Решение

Общая сумма сбора составит 65 172 тыс. руб. (56 248 + + 7875 + 1049).

Согласно законодательству, уплата производится в виде разового и регулярного взносов. Сумма разового взноса составляет 10% исчисленной суммы сбора и уплачивается при получении разрешения на вылов рыбы. По облагаемым объектам она составит:

- треска — 56 248 х 10% : 100% = 5624,8 (тыс. руб.);

- палтус — 7875 х 10% : 100% — 787,5 (тыс. руб.);

- камбала — 1049 х 10% : 100% = 104,9 (тыс. руб.).

Оставшаяся сумма сбора будет уплачиваться равными долями в течение всего срока действия лицензии ежемесячно не позднее 20-го числа. Таким образом, ежемесячно будут уплачиваться следующие взносы по объектам обложения:

1) треска — (56 248 — 5624,8) : 3,-16 874,4 (тыс.

- палтус — (7875 — 787,5) : 3 — 2632,5 (тыс. руб.);

- камбала — (1049 — 104,9) : 3 = 314,7 (тыс. руб.).

Ответ: 65 172 тыс. руб.

Ситуация 8. Сельскохозяйственная организация осуществляет забор воды из реки Волга в Поволжском экономическом районе. Фактический объем забора воды за налоговый период составил 3 755 000 м 3 , в том числе для полива плантаций овощей — 2 500 000 м 3 . Остальной объем воды использовался в производстве овощных консервов и для хозяйственных нужд. Сброс сточных вод в водный объект составил 320 000 м 3 . Установлен лимит водопользования для промышленных целей —1 200 000 м 3 .

Рассчитайте водный налог за пользование водными объектами и укажите срок его уплаты.

При решении задачи необходимо руководствоваться положениями главы 25 2 НК РФ.

- Определим, что является объектом налогообложения (ст. ЗЗЗ 9 НК РФ). Сброс сточных вод в водный объект в размере 320 000 м 3 не относится к объекту налогообложения. Согласно законодательству забор воды для орошения земель сельскохозяйственного назначения не признается объектом налогообложения. Следовательно, объектом налогообложения будет объем води, использованный в производстве овощных консервов и для хозяйственных нужд.

- Рассчитаем налоговую базу (ст. ЗЗЗ 10 НК РФ). Исходя, из условия задачи она равна

1 255 000 м 3 (3 755 000 — 2 500 000). Так как установлен лимит водопользования в размерах 1 200 000 м 3 , превышение лимита составило 55 000 м 3 .

3. Определим ставку налога (ст. ЗЗЗ 12 НК РФ). Она равна 294 руб. за 1000 м 3 воды (Поволжский район, река Волга, забор из поверхностных водных объектов). При заборе сверх установленного лимита водопользования налоговая ставка в части превышения применяется в пятикратном размере обычной налоговой ставки

4. Исчислим сумму налога (ст. ЗЗЗ 13 НК РФ):

1 200 000 / 1000 * 294 + 55 000 / 1000 * 294 * 5 = 433 650 (руб.).

Ответ: 433 650 руб.

Игорный бизнес

Ситуация 9. Организация занимается игорным бизнесом. На начало налогового периода у нее зарегистрировано 5 игровых столов и 10 игровых автоматов. Организация 10-го числа установила дополнительно 2 игровых стола, один из которых имеет два игровых поля, в то же время 2 игровых автомата выбыли.

Рассчитайте сумму налога на игорный бизнес за налоговый период. При расчете примените максимальные и минимальные ставки, установленные федеральным законодательством. Сделайте анализ полученных результатов.

При решении задачи необходимо руководствоваться положениями главы 29 НК РФ. Объектами налогообложения являются игровые столы и игровые автоматы (ст. 366 НК РФ). Налоговая база определяется отдельно по объектам каждого вида (ст. 367 НК РФ).

- Определим налоговую базу по игровым столам. Поскольку новые объекты были установлены в первой половине налогового периода, они включаются в общее количество объектов (ст. 370 НК РФ). Таким образом, налоговая база составит семь игровых столов (5 + 2).

- Определим налоговую базу по игровым автоматам. Она составит 10 игровых автоматов.

3. Определим ставки налога (ст. 369 НК РФ):

- за один игровой стол — от 25 000 до 125 000 руб.;

- за один игровой автомат — от 1500 до 7500 руб.

4. Рассчитаем сумму налога на игорный бизнес за налоговый период:

Так как один игровой стол имеет два игровых поля, ставка налога по нему удваивается (ст. 370 НК РФ).

При применении минимальных ставок сумма налога будет равна:

25 000 х 6 + 25 000 х 2 х 1 = 200 000 (руб.).

При применении максимальных ставок сумма налога будет равна:

125 000 х 6 + 125 000 х 2 х 1 = 1 000 000 (руб.);

■ поскольку два игровых автомата выбыли в первой половине налогового периода, по ним применяется 1/2 ставки налога (ст. 370 НК РФ).

При применении минимальных ставок сумма налога будет равна:

1500 х 8 + 1500 : 2 х 2 = 13 500 (руб.).

При применении максимальных ставок сумма налога будет равна:

7500 х 8 + 7500 : 2 х 2 = 67 500 (руб.).

5. Общая сумма налога за налоговый период составит:

- при применении минимальных ставок — 213 500 руб. (200 000 + 13 500);

- при применении максимальных ставок — 1 067 500 руб. (1000 000 + 67 500).

В рассмотренной задаче разница между суммами налога, исчисленными при применении максимальных и минимальных ставок, составила 854 000 руб. Эти денежные средства могут быть направлены на решение социальных задач регионов.

Ответ: 213 500 руб., 1 067 500 руб.

Ситуация 10. Организатор игорного заведения, занимающийся игорным бизнесом, использует в предпринимательской деятельности 10 игровых автоматов и 4 игровых стола (с одним игровым полем).

Этот организатор 20-го числа текущего налогового периода приобрел и установил два новых игровых автомата.

Соответствующие заявления о регистрации объектов налогообложения и об изменении общего количества объектов налогообложения были направлены в налоговый орган по месту налогового учета игорного заведения 10-го числа текущего налогового периода.

Рассчитайте сумму налога на игорный бизнес за налоговый период, подлежащую взносу в бюджет, исходя из максимальных ставок, указанных в НК РФ.

Источник: studfile.net

Налоговая декларация по налогу на игорный бизнес

Плательщиками налога на игорный бизнес в Российской Федерации признаются предприятия и организации, занятые в соответствующей сфере. Несмотря на ограниченное число таких компаний, государственными ведомствами установлен особый режим контроля за их деятельностью.

Общие сведения про декларацию по налогу на игорный бизнес

Законодатель признает объектами, подвергающимися налогообложению, кассы тотализаторов и букмекерских контор, игровые столы и автоматы. Не позднее, чем 20 число месяца, каждый налогоплательщик, занятый в сфере игорного бизнеса, обязан отчитаться документально и одновременно перечислить налоговые начисления.

Структура

Структура декларации, согласно которой профильные предприятия должны отчитываться пред налоговой инспекцией, следующая:

- Страница титульная;

- Первый раздел, содержащий сведения по суммам налога, исчисленным, подлежащим перечислению в доход бюджета. Сведения указываются согласно данным бухгалтерского учета налогоплательщика;

- Второй раздел. Содержит данные, согласно которым производился расчет налога;

- Подраздел 2.1 представлен детализацией обязательного сбора по каждому объекту учета;

- В разделе третьем должны быть отражены сведения по всем объектам учета, выбывшим в отчетном периоде.

- В подразделе 3.1. содержится детализация по игровым столам.

Суть и характеристика

Декларация по налогу на игорный бизнес достаточно проста в заполнении, поскольку расчеты обязательных сборов не представляют особой сложности. Для минимизации ошибок при составлении отчетности рекомендуется придерживаться следующих просты правил:

- Каждая страница документа должна быть пронумерована;

- Для каждого показателя предусмотрено свое поле;

- Титульный лист заполняется подробными реквизитами компании, которые позволят точно определить налогоплательщика, его территориальную принадлежность;

- В числе часто встречающихся ошибок при заполнении декларации неверное определение количества объектов налогообложения.

Правильно составленная декларация может служить основой для заполнения каждого следующего отчета. Делать отчет разрешается как в офисных программах, так и специализированном бухгалтерском сервисе.

Нормативное регулирование

Сама форма декларации утверждена приказом Федеральной Налоговой службы Российской Федерации. Найти бланк можно в приложении 1 к нормативу или скачать актуальную версию на специализированных бухгалтерских сайтах. При своевременном обновлении бухгалтерских программ проблем с поиском формы обычно не возникает.

Правила, порядок и сроки оформления декларации по налогу на игорный бизнес приводятся в статье 365 Налогового Кодекса. В этом же документе можно ознакомиться с действующими ставками, принципами налогообложения и правилами расчета. Для заполнения отводятся шесть листов декларации формы по КНД 1152011.

Приказом Минфина Российской Федерации в порядок изменения декларации были внесены изменения, касаемые оформления титульного листа формы. В частности, правки законодателя указывают на необходимость добавления дополнительного поля «по месту установки объекта налогообложения»

Как заполнить

Заполнять декларацию рекомендуется с раздела 3.1. В параграфе необходимо проставить общее количество столов, которые используются для ведения профильной деятельности. Показатели, проставленные в этом разделе, будут в дальнейшем использоваться для заполнения.

При заполнении декларации необходимо приводить детализацию по каждому виду игровых столов (по количеству игровых полей).

- Строка 010, соответственно заполняется количеством полей, а позиция 020 указывает на общее число столов. Для того чтобы указать на происходящие в налоговом периоде движения (выбытие/прибытие объектов), предусмотрены строки 030 и 040, соответственно.

- Позиции 050 и 060 заполняются также заполняются сведениями по игровым столам, относительно 15 числа отчетного периода. При проставлении данных необходимо учитывать, что сведения по движению должны быть подтверждены соответствующими заявлениями налогоплательщика, принятыми инспекцией.

Следующие позиции заполняются автоматически, в зависимости от количества и типов объектов налогообложения.

Форма и правила

В соответствующем приложении к приказу Минфина приводится форма КНД 1152011. Именно ее будут ждать каждый отчетный период в налоговой инспекции по месту регистрации предприятия, занятого в сфере игорного бизнеса. С правилами заполнения можно ознакомиться в содержании норматива, а также на страницах самой декларации (имеются уточнения).

Пошаговая инструкция

Поэтапный алгоритм действия по заполнению налоговой декларации подойдет тем организациям, которые заполняют отчеты вручную. В общем случае, при использовании специальных бухгалтерских сервисов, работа бухгалтера сводится к формированию отчета и проверке правильности заполнения соответствующих полей декларации.

Поскольку предприятия игровой зоны являются крупными налогоплательщиками, которые работают в особом режиме, в учетной политике предприятий может предусматриваться инвентаризация квартальная или помесячная.

Налог на игорный бизнес, его особенности и нюансы заполнения декларации рассмотрены в видео ниже:

Образцы и бланки

Форма декларации представлена единым бланком, в который законодателем перманентно вносятся изменения. Налогоплательщики, подключенные к специализированным сервисам, могут направлять отчетность в электронном виде.

Скачать бланк формы КНД 1152011 можно в формате PDF или в формате Word.

Образец заполнения формы КНД 1152011

Вносить правки и коррективы в бланк не рекомендуется, поскольку это может затруднить отчетность в установленные сроки.

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com