Для того чтобы принять окончательное решение о реализации данного проекта нужно оценить его экономическую эффективность. Экономическая эффективность проекта — это результативность экономической деятельности, определяемая отношением полученного экономического эффекта (результата) к затратам, обусловившим получение этого эффекта.

Экономическая эффективность проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его реализации. Начало расчетного периода рекомендуется определять как дату начала вложения средств в проект.

В качестве основных показателей, используемых для расчета экономической эффективности инвестиционного проекта, применяются:

1) РВ (Payback Рeriod) — период окупаемости проекта;

2) DPB (Discounted payback period) — дисконтированный период окупаемости;

3) ARR (Average rate of return) — средняя норма рентабельности;

4) NPV (Net Present Value)- чистая приведенная стоимость;

5) IRR (Internal Rate of Return) — внутренняя норма доходности

Индекс доходности проекта (PI) в Excel для бизнес-плана

6) PI (Profitability Index) — доходности инвестиций;

Рассмотрим методику расчета данных показателей.

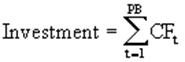

1. Периода окупаемости проекта:

Период окупаемости — это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом.

где Investments — начальные инвестиции;

CFt — чистый денежный поток месяца;

PB — период окупаемости.

Для того, что бы проект мог быть принят, необходимо чтобы срок окупаемости был меньше длительности проекта.

РВ = 3 000 000 : (( 3 903 618 + 5 657 417 + 7 835 731) : 36)) = 3 000 000 : 483243,50 = 6,2

Как видим из расчета, период окупаемости проекта составляет 6 месяцев. Именно за этот период окупятся первоначальные инвестиции в сумме 3 млн. руб.

Срок проекта составляет 36 месяцев, соответственно окупаемость проекта гарантированная, что позволяет сделать выводы о привлекательности данного проекта.

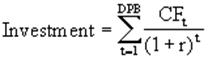

Однако реализация бизнес-плана осуществляется во времени (в течение 3-х лет), поэтому установлена годовая ставка дисконтирования в размере 20 %. Для определения окупаемости проекта с учетом ставки дисконтирования нам необходимо рассчитать дисконтированный период окупаемости.

Дисконтированный период окупаемости рассчитывается аналогично простому периоду окупаемости, однако при суммировании чистого денежного потока производится его дисконтирование.

где Investments — начальные инвестиции;

CFt — чистый денежный поток месяца;

r — годовая ставка дисконтирования;

DPB — дисконтированный период окупаемости.

DPB = 3000000 : ((3903618 : (1+0,20) + 5657417 : (1+0,2)+7835731 : (1+0,2) / 36 ) = 3000000 : ((3253015+3928762+4534567) /36) = 3000000: 325454 = 9,2

Как видим из расчета, дисконтированный период окупаемости проекта составляет 9 месяцев, что на 2 месяца больше простого периода окупаемости, однако дисконтированный период окупаемости проекта так же меньше общего срока проекта (36 мес.), соответственно проект имеет экономическую целесообразность.

Показатели рентабельности

Еще один показатель, определяющий экономическую эффективность проекта, является средняя норма рентабельности.

Средняя норма рентабельности представляет доходность проекта как отношение между среднегодовыми поступлениями от его реализациями и величиной начальных инвестиций.

где Investments — начальные инвестиции

CFt — чистый денежный поток проекта

N — длительность проекта (в годах);

ARR- средняя норма рентабельности.

ARR = (3903618+5657417+7835731): (3 * 3000000) = 17396766 : 9000000 = =1,93

Получили среднюю норму рентабельности равную 193 %. Этот показатель определяет норму дохода на каждый вложенный рубль. Как видим по нашему проекту предприятие (инвестор) получает 93% доходности от вложений в проект. Полученная норма очень высокая, что позволяет сделать вывод о высокой доходности данного проекта и не только быстрой окупаемости, но и о дальнейшей эффективной работе по данному направлению торговли.

Поскольку денежные средства распределены во времени, то и здесь фактор времени играет важную роль.

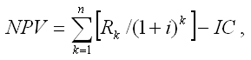

При оценке инвестиционных проектов используется метод расчета чистого приведенного дохода, который предусматривает дисконтирование денежных потоков: все доходы и затраты приводятся к одному моменту времени.

Центральным показателем в рассматриваемом методе является показатель NPV (Net Present Value) чистой приведенной стоимости – текущая стоимость денежных потоков за вычетом текущей стоимости денежных оттоков. Это обобщенный конечный результат инвестиционной деятельности в абсолютном измерении.

При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

где Rk – годовые денежные поступления в течение n лет, k = 1, 2, …, n;

IC – стартовые инвестиции;

i – ставка дисконтирования;

NPV- чистая приведенная стоимость.

Важным моментом является выбор ставки дисконтирования, которая должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке. Для определения эффективности инвестиционного проекта в качестве ставки дисконтирования используется средневзвешенная цена капитала, используемого предприятием для финансирования данного инвестиционного проекта. В нашем случае чистая приведенная стоимость составит:

NPV = (3903618/ (1+0,2) + 5657417/ (1+0,2) + 7835731/(1+0,2)) — 3000000= 3253015+ 3928762+4534567-3000000=8 716 344

Показатель NPV является абсолютным приростом, поскольку оценивает, на сколько приведенный доход перекрывает приведенные затраты:

· при NPV > 0 проект следует принять;

· при NPV = 0 проект не имеет ни прибыли, ни убытков.

По данным расчетам можно сделать вывод, что NPV проекта больше 0, то есть приведенный доход покрывает общую сумму приведенных затрат и в абсолютном показателе составил + 8 716 344 руб.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия данного проекта. Одно из важных свойств данного критерия, что показатель NPV различных проектов можно суммировать, поскольку он аддитивен во времени. Это позволяет использовать его при анализе оптимальности инвестиционного портфеля.

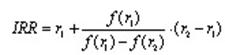

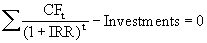

Для дальнейшего определения целесообразности нашего проекта рассчитываем внутреннюю доходность проекта. Под Внутренней доходностью (нормой рентабельности инвестиции — IRR) понимают значение коэффициента дисконтирования, при котором NPV проекта равен нулю.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC).

Определим норму рентабельности инвестиций нашего проекта. Для этого выбираются два значения коэффициента дисконтирования r1

,

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)0)

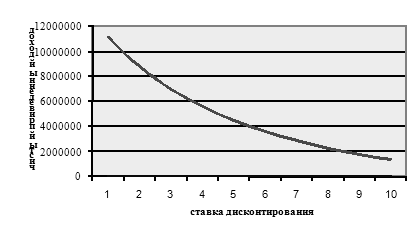

Расчет ставки дисконтирования

Ставка дисконтирования ( r )

Рис.1. Чистый приведенный доход

Для расчета берем значения r1 = 0,2 r2=0,7

IRR= 0,2+(8716343,36/(8716343,36-2848727,03))* (0,7-0,2) = 0,2+ 0,74=0,94 или 94%.

где Investments — начальные инвестиции;

CFt — чистый денежный поток месяца;

IRR — внутренняя норма рентабельности.

По сути IRR характеризует ожидаемую доходность проекта. Если IRR превышает цену капитала, используемого для финансирования проекта, это означает, что после расчетов за пользование капиталом появится излишек, который достается предприятию. В проекте IRR превышает цену капитала и следовательно, принятие проекта, в котором IRR больше цены капитала, повышает благосостояние предприятия. Так, если:

IRR > CC. то проект следует принять;

IRR = CC, то проект ни прибыльный, ни убыточный.

По расчетам проекта IRR >CC, следовательно, проект следует принять.

Заключительным этапом оценки эффективности проекта является определение Индекса рентабельности (Profitability Index, PI) Индекс рентабельности (PI) рассчитывается по формуле:

PI= ((3903618/(1+0,2) + 5657417/(1+0,2)+ 7835731/(1+0,2))/3000000=

Очевидно, что данный проект имеет высокий индекс рентабельности 3,9 так как нормативные данные при РI > 1, то проект следует принять;

РI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Следовательно, расчет индекса рентабельности так же подтверждает не только экономическую целесообразность проекта, но и существенные экономические выгоды для инвесторов данного предприятия.

Cведем все расчеты в таблицу 3.1

Расчет показателей эффективности

Оценка эффективности проекта показывает, что все экономические показатели выше нормы. Таким образом, можно сделать вывод, что решение о развитии нового вида деятельности экономически обосновано.

Информация о работе «Проект создания предприятия, действующего на рынке строительных работ г. Южно-Сахалинска»

Раздел: Маркетинг

Количество знаков с пробелами: 164086

Количество таблиц: 31

Количество изображений: 10

Источник: kazedu.com

Расчет показателей эффективности инвестиционного проекта

Расчет показателей эффективности инвестиционного проекта

Здесь мы рассмотрим, как можно рассчитать экономическую эффективность вложения инвестиций в проект. Эти расчеты должны присутствовать в бизнес-плане.

Проводить оценку эффективности инвестиционного проекта рекомендуется в три этапа:

- Делается определение масштабности проекта, его социальной и экономической важности и значимости для конкретной территории.

- Проводится расчет показателей эффективности инвестиционного проекта и делается вывод о целесообразности вложения в него средств.

- Проводится анализ чувствительности проекта к возможным негативным факторам.

Первый этап. Масштабность и значимость вашего проекта.

Что дает конкретной территории реализация вашего проекта? Сколько семей получит работу, какой размер оплаты труда будет на предприятии? Выше или ниже среднего по стране и данной территории? Какие выплаты и в каком объеме в местный, региональный и федеральные бюджеты планируются в рамках проекта?

Масштабность проекта можно определить по объемам привлеченных денежных средств и инвестиций, объемам выпуска продукции, доли рынка, которую планирует занять предприятие.

Необходимо учитывать и экологическую составляющую. Что будет делаться для недопущения загрязнения подземных вод и воздуха? Какое негативное воздействие будет оказывать предприятие и к чему это может привести через 5-10 лет работы производства?

Второй этап. Оценка показателей эффективности инвестиционного проекта.

К ним относятся:

1) Чистый дисконтированный доход (NPV).

Дисконтированный – это значит, что он скорректирован с учетом времени и инфляции.

Чистый дисконтированный доход легко рассчитать как сумму всех поступлений от проекта, скорректированных на величину ставки дисконта, за минусом ежегодных расходов по проекту. Расчет производится за период жизненного срока проекта.

Формулу расчета NPV можно представить в следующем виде:

NPV= – Начальные капитальные вложения + (Поток дохода за первый год – Затраты за первый год)/(1+Ставка дисконта) + … + (Поток дохода за n-ный год – Затраты за n-ный год)/(1+Ставка дисконта) (в степени n).

Положительное NPV говорит о том, что проект окупится. Но это не единственный критерий эффективности, и не факт, что проект с высоким NPV будет более привлекательным в глазах инвестора.

2) Внутренняя норма доходности (IRR).

Когда встает вопрос о сравнительной оценке двух альтернативных проектов, то показатель внутренней нормы доходности играет даже более существенную роль, чем дисконтированный доход.

Внутренняя норма доходности – это такая ставка дисконта, при которой проект становится безубыточным, NPV = 0.

Если ставка дисконта больше Внутренней нормы доходности, то проект убыточен. Соответственно, если ставка дисконта меньше Внутренней нормы доходности, то проект будет приносить прибыль. А при ставке дисконта равной Внутренней норме доходности проект будет не прибылен и не убыточен.

Определяют Внутреннюю норму доходности методом подбора или с помощью таблиц Exel, которые содержат функцию для расчета.

3) Индекс доходности (IP).

Определяет прибыльность инвестированных в проект средств. Можно определить индексы доходности затрат и инвестиций. Индекс доходности дисконтированных затрат – отношение всех денежных притоков к дисконтированным затратам.

Формула индекса доходности дисконтированных затрат может быть представлена в следующем виде:

PI = (Сумма денежных потоков за весь период (два, три или больше лет)/(1+Ставка дисконта)в степени, соответствующей количеству лет периода) / (Начальные капитальные вложения + Сумма денежных расходов за весь период /(1+Ставка дисконта)в степени, соответствующей количеству лет периода).

Индекс доходности дисконтированных инвестиций – отношение всех денежных притоков от операционной деятельности к дисконтированным денежным притокам от инвестиционной деятельности.

Для прибыльных проектов величина Индекса доходности не должна быть меньше единицы.

4) Дисконтированный срок окупаемости.

Это период, за который получаемые от реализации проекта доходы покрывают все инвестиционные издержки и обеспечивают работу предприятия за счет собственных оборотных средств.

Срок окупаемости называется дисконтированным потому, что учитываются дисконтированные значения затрат и дохода. Если срок окупаемости превышает срок жизни проекта, то проект убыточен.

Третий этап. Оценка чувствительности основных интегральных показателей проекта.

Для того, чтобы определить насколько подвержен проект влиянию тех или иных негативных факторов, проводится анализ чувствительности.

К анализируемым факторам относят:

- инфляцию;

- объемы продаж в натуральном измерении;

- цены на продукцию;

- размеры необходимого финансирования;

- процентная ставка по кредитам;

- величины постоянных и переменных издержек.

При неизменных значениях остальных факторов изучается влияние изменения одного фактора на финансовую устойчивость и показатели проекта. Эту кропотливую работу делает программа по разработке бизнес-планов Project Expert в автоматическом режиме, которая определяет наиболее рисковые переменные и точку безубыточности для каждой из них.

Когда выполнены работы по оценке эффективности проекта, можно переходить к анализу рисков и их оценке.

Экономическая оценка проекта (Часть 1)

Здравствуйте уважаемые читатели, как договаривались обещанная статья. Данная статья задумывалась в продолжение первой статьи, связанной с финансированием стартапов. Первоначально я задумывал ее как совокупность показателей, на которые обращает внимание инвестор перед вложением денег в проект, однако мне кажется, что данные показатели будут интересны и другим участникам.

Используя представленные ниже показатели можно проанализировать практически любой проект, что позволяет здраво оценивать эффективность от внедрения того или иного стартап-проекта. Однако в связи с большим объемом материала, мной было принято решение разделить вопрос показателей оценки инвестиционного проекта на серию статей. Во время расчетов зачастую используются не показатели дебиторской и кредиторской задолженности, а суммы конкретных поступлений средств и их оттока – денежные потоки. Для более полного понимания необходимо обратить внимание на понятие денежного потока.

Денежный поток — это абстрагированный от его экономического содержания численный ряд, состоящий из последовательности распределённых во времени платежей. Используется для расчёта показателей экономической эффективности инвестиций, а также для анализа движения денежных средств экономического субъекта во времени.

Данное определение соответствует общему пониманию потока как совокупности движущихся предметов в течение определенного временного промежутка.

Показатель чистого дисконтированного дохода (ЧДД/NPV)

ЧДД — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора.

При сравнении альтернативных проектов предпочтение должно отдаваться проекту с более высоким ЧДД.

ЧДП- чистый денежный поток К – инвестиционные вложения; r – ставка дисконтирования.

Интерпретация результатов:

- ЧДД>0 — проект является эффективным, а его доходность превышает доходность альтернативного вложения

- ЧДД = 0 — инвестору должно быть безразлично, вкладывать ли средства в анализируемый инвестиционный проект, либо же в альтернативное направление

- ЧДД

Отрицательный ЧДД может быть получен и при положительной расчетной прибыли. Таким образом неэффективность != убыточности.

Показатель чистого дисконтированного дохода на собственный капитал (ЧДДск)

Особенностью данного показателя является учет движения заемных денежных средств, а так же платы за их использование.

ЧДД = ∑((ЧДП — Д — ПП)/(1+r)^t) — ∑ (K — КК)/(1+r)^t

Д – погашаемый долг по кредиту; ПП – погашаемые проценты за кредит; КК – привлекаемый кредит.

Индекс доходности

Благодаря тому, что показатель является относительным, мы получаем возможность сравнить несопоставимые по срокам и объемам вложения средств стартап-проекты.

Внутренняя норма доходности (ВНД/IRR)

ВНД — это процентная ставка, при которой чистый дисконтированный доход равен 0. ЧДД рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

ВНД = r1 + f(r1) * (r1-r2) / f(r1) — f(r2)

Управляющие проектами предпочтение именно этому показателю по следующим причинам:

- ВНД в большей мере обеспечивает конфиденциальность информации о проекте

- Показатель ВНД позволяет определить «запас прочности».

Часто считается, что ВНД является максимальной ставкой, под которую можно брать кредит для реализации проекта, не превращая его в неэффективный. Данное утверждение не совсем верно, однако мы не будем вникать в столь глубокие подробности.

Выводы

Как рассчитать инвестиционный проект

Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Мы рассматриваем расчет инвестиционного проекта с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта.

Все показатели эффективности инвестиций можно разделить на абсолютные показатели, измеряемые в денежных единицах и временных отрезках, и относительные показатели, измеряемые в процентах или коэффициентах.

В первую группу показателей входят:

- чистая приведенная стоимость инвестиционного проекта NPV (Net present value);

- срок окупаемости инвестиций PP (Pay-Back Period);

- дисконтированный срок окупаемости DPP (Discounted payback period).

Вторая группа состоит из следующих показателей:

- индекс доходности PI (Profitability Index);

- внутренняя норма доходности IRR (internal rate of return );

- модифицированная внутренняя ставка доходности MIRR (Modified Internal Rate of Return);

- коэффициент эффективности инвестиций ARR (Accounting Rate of Return).