Существуют три метода расчета ставки дисконтирования применяемых для оценки стоимости бизнеса:

- Модель оценки капитальных активов (CAPM).

- Метод кумулятивного построения.

- Метод средневзвешенной стоимости капитала (WACC).

Ставка дисконтирования используется для приведения стоимости будущих денежных потоков к текущей стоимости (на текущий момент времени). Эта операция называется дисконтированием денежных потоков, она является обратной к операции вычисления сложных процентов. Такая операция необходима по причине того, что сумма денег, имеющаяся на данный момент, имеет большую ценность, чем такая же сумма, которая будет получена в будущем.

Дисконтирование денежных потоков применяется для целей оценки бизнеса в следующих случаях:

- В рамках доходного подхода для оценки стоимости в прогнозный период.

- В рамках затратного (имущественного) подхода для оценки текущей стоимости отдельных активов и обязательств. Например, для расчета стоимости ссудной задолженности, если предполагается, что погашение будет происходить в течение продолжительного времени.

Ставка дисконтирования рассчитывается по модели оценки капитальных активов (CAPM) или методом кумулятивного построения, если дисконтируется полный денежный поток. Оба этих метода расчета включают в качестве начального этапа расчет безрисковой процентной ставки.

Текущая стоимость единицы – Функция сложного процента

Безрисковая процентная ставка

Безрисковая ставка (также называется ставкой безрисковой доходности) —это процент доходности, который можно получить при инвестировании в активы с нулевым риском.

Актив с нулевым риском должен отвечать следующим условиям:

- Уровень доходности известен до совершения вложений.

- Риск в отношении потери капитала минимален даже при условии наступления форс-мажорных обстоятельств.

- Продолжительность существования актива (период обращения) соизмерима с остаточным сроком жизни оцениваемого бизнеса.

Обычно таким условиям удовлетворяют государственные облигации или депозиты на соответствующий срок в надежных банках. В таком случае величина безрисковой ставки порядка 4-5%. Это так называемая номинальная безрисковая ставка, величина которой не учитывает уровень инфляции.

Реальная безрисковая ставка учитывающая уровень инфляции рассчитывается по формуле:

Rf = Rn + I + Rn*I, где

Rn — номинальная безрисковая ставка

I – темп инфляции

Пример расчета реальной безрисковой ставки

Номинальная безрисковая ставка Rn = 4%

Темп инфляции I = 7%

Реальная безрисковая ставка:

Rf = 0.04 + 0.07 + 0.07*0.04 = 0.1128 = 11.28%

Модель оценки капитальных активов (CAPM)

Ставка дисконтирования рассчитанная по этой модели учитывает систематический риск, т.е. риск свойственный всему рынку или сегменту рынка.

Формула расчета по модели CAMP:

R = Rf + β*(Rm-Rf), где

Rm – Средняя ставка доходности рынка

Rf – Реальная безрисковая ставка

Оценка недвижимости.Доходный подход методом капитализации и дисконтирования денежных потоков.

β – мера риска оцениваемого бизнеса по отношению к рынку (коэффициент бета).

Иногда базовая формула расчета по модели CAPM дополняется тремя дополнительными слагаемыми (тремя стандартными премиями за риск):

R = Rf + β*(Rm-Rf) + Rмб+Rзк+Rст

Rмб – премия за риск инвестирования в малый бизнес

Rзк – премия за риск инвестирования в закрытую компанию

Rст – премия за страновой риск

Метод кумулятивного построения

Учитывает несистематические риски присущие конкретному оцениваемому бизнесу.

Формула расчета ставки дисконтирования по методу кумулятивного построения:

Rk = Rf + (R1 + R2 + …+Rn) + (Rмб+Rзк+Rст), где

Rf – Реальная безрисковая ставка

R1, …, Rn – один или несколько из перечисленных ниже факторов риска:

- Фактор ключевой фигуры

- Фактор качества руководства

- Фактор источников финансирования

- Фактор производственной диверсификации

- Фактор диверсификации клиентуры

- Фактор ограниченности ресурсов

- Другие факторы риска, присущие оцениваемому бизнесу или отрасли.

Rмб, Rзк, Rст – три стандартных премии.

Метод средневзвешенной стоимости капитала (WACC)

Ставка дисконтирования рассчитывается методом WACC — средневзвешенной стоимости капитала, если в ходе оценки бизнеса дисконтируется бездолговой денежный поток. То есть, денежный поток в котором не учитываются получение кредита, выплата кредита и выплата процентов по кредиту.

Термин средневзвешенная стоимость означает, что для определения средней стоимости привлеченного капитала мы должны учесть долю каждого источника инвестиций в общей сумме. Подробнее см. WACC средневзвешенная стоимости капитала, формула и пример расчета.

По теме страницы

Оценка стоимости бизнеса

Карта сайта — Подробное оглавление сайта.

| Сохраните адрес сайта и контакты |

| Сохраните адрес сайта и контакты |

Разработка

Excel и Google таблиц

Условия тут >>>

Избавьтесь от утомительных

расчетов с помощью

этих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж

Посмотрите подробнее…

Таблицы отдельно

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв

Посмотрите подробнее…

Реестр договоров. Контроль выполнения, контроль оплат

- Список (реестр) договоров

- График платежей

- Суммарные показатели:

- Сумма договоров

- Оплачено

- Не оплачено

- Просроченные

Посмотрите подробнее…

Расчет себестоимости продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах

Посмотрите подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов

Посмотрите подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и P>>

Источник: www.finances-analysis.ru

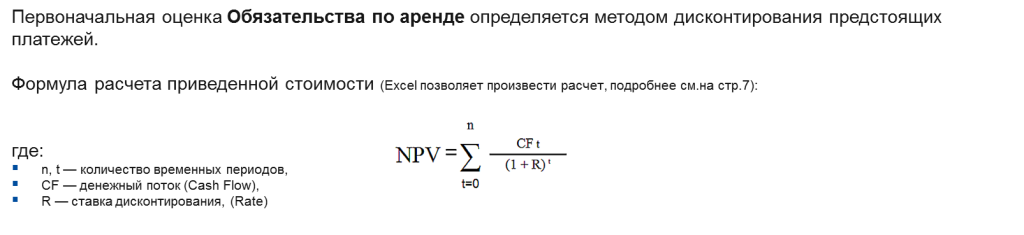

IFRS 16 — Как определить ставку дисконтирования для арендатора в соответствии с IFRS 16?

В тех случаях, когда ставка дисконтирования явно не предусмотрена договором аренды, ее определение может вызывать определенные сложности. Рассмотрим порядок определения ставки дисконтирования в такой ситуации, в соответствии с МСФО (IFRS 16) «Аренда»

Рассмотрим типичную ситуацию — у компании много операционной аренды. Чтобы учесть ее в соответствии с МСФО (IFRS) 16, бухгалтер должен рассчитать стоимость активов в форме права пользования.

Для это бухгалтеру необходимо определить правильную ставку дисконтирования.

Допустим, бухгалтер вычислил внутреннюю норму доходности (IRR) денежных потоков от операционной аренды, и использовал ее как процентную ставку, заложенную в договоре аренды, но аудиторы посчитали, что это не правильный подход.

В качестве альтернативы бухгалтер может использовать процентную ставку по полученным среднесрочным кредитам для всей своей аренды, но и этот подход скорее всего не будет одобрен аудиторами.

Как правильно определить соответствующую ставку дисконтирования по аренды, если ее нельзя легко определить из договора аренды?

Ставки дисконтирования по МСФО (IFRS) 16.

Стандарт IFRS 16 говорит (см. параграф IFRS 16:26) о том, что арендатор должен дисконтировать платежи по аренде с помощью:

- Процентной ставки, заложенной в договоре аренды, или

- Ставки привлечения дополнительных заемных средств арендатором, если процентную ставку, заложенную в договоре аренде нельзя легко определить.

Разберемся, что представляют собой эти ставки.

Процентная ставка, заложенная в договоре аренды.

Процентную ставку, заложенную в договор аренды (англ. ‘interest rate implicit in the lease’), как правило, трудно определить всем арендаторам.

Причина заключается в том, что этот показатель является специфичным для арендодателя, а не для арендатора.

МСФО (IFRS) 16 определяет эту ставку (см. определение в IFRS 16:Appendix A) как ставку дисконтирования, при которой:

- сумма приведенной стоимости арендных платежей и негарантированной ликвидационной стоимости равна

- сумме справедливой стоимости базового актива и первоначальных прямых затрат арендодателя.

Поэтому, если вы являетесь арендатором, вы должны выяснить, негарантированную ликвидационную стоимость (см. определение) и первоначальные прямые затраты арендодателя.

Беда в том, что не многие арендодатели готовы предоставить вам эту информацию, так как они скорее всего считают ее конфиденциальной.

Это причина, по которой большинство арендаторов просто используют процентные ставки по кредитам (т.е. ставки привлечения дополнительных заемных средств арендатором).

Аудиторы из приведенного в начале примера были правы, отказавшись принять внутреннюю норму доходности аренды в качестве процентной ставки, заложенной в договоре аренды, потому что это была ставка арендатора, а не арендодателя.

Ставка привлечения дополнительных заемных средств.

IFRS 16 гласит, что ставка привлечения дополнительных заемных средств арендатором (англ. ‘lessee’s incremental borrowing rate’) — это ставка процента, под которую арендатор мог бы привлечь заемные средства, чтобы получить:

- актив со стоимостью, аналогичной стоимости базового актива,

- на аналогичный срок,

- при аналогичном обеспечении,

- в аналогичных экономических условиях.

Это определение подразумевает, что ставка привлечения дополнительных заемных средств специфична не только для арендатора, но и для базового актива, и это та причина, по которой вы не можете использовать одинаковую ставку привлечения дополнительных заемных средств для всех ваших договоров аренды.

Приведем несколько примеров:

Представьте, что вы хотите арендовать дорогостоящие земельные участки в элитных районах — такая недвижимость будет ценным надежным залогом и это может сильно повлиять на процентные ставки по кредитам.

Но, если вы хотите арендовать автомобиль, то это обеспечение не будет таким же ценным и надежным, как земля.

Другими словами, обеспечение по кредиту может быть разным, и вам нужно будет применять различные процентные ставки по кредитам при аренде автомобиля и при аренде земли.

Представьте, что вы хотите арендовать землю стоимостью 1 млн. д.е и автомобиль стоимостью 20 тыс. д.е. — это разный уровень риска для банка, и это также различный объем кредитования.

Представьте, что вы арендуете автомобиль на 3 года, а офис — на 10 лет. Очевидно, что процентная ставка, предлагаемая банком для 3-летних кредитов, будет отличаться от ставки, предлагаемой для 10-летних кредитов.

Представьте, что вы хотите арендовать офисное помещение в центре столицы и склад в где-нибудь за городом в глубинке. Опять же, это разные категории недвижимости и разная экономическая среда.

Представьте, что вы заключили один договор аренды 1 января 2017 года, а другой — 1 января 2019 года. Они относятся к разной экономической среде, так как между ними временная разница в 2 года, и вы должны принять во внимание все изменения за этот период.

Опять же, аудиторы в приведенном в начале примере будут правы, если откажутся принять одинаковую ставку привлечения дополнительных заемных средств для всех договоров аренды, которые есть у компании.

Как определить ставку привлечения дополнительных заемных средств?

Есть 2 основных шага:

1. Выберите известную базовую ставку.

Известной ставкой может быть, например, ставка ваших прошлых аналогичных заимствований, или фактические кредитные предложения от вашего банка по кредитам на аналогичные суммы, обеспечение и сроки.

Или, если вы арендуете недвижимость, то доходность этой недвижимости может быть отличной известной базовой ставкой.

2. Скорректируйте ставку.

Корректировка ставки может потребоваться потому, что ваши ваша базовая ставка может не точно отражать условия аренды.

Например, когда вы используете ставки для необеспеченных кредитов, то вам необходимо скорректировать их с учетом обеспечения — которым является ваш базовый актив.

Или, может быть, вы использовали процентную ставку, которую банк предлагает для компаний с низким кредитным риском, но ваш кредитный профиль хуже — тогда вам нужно скорректировать эту ставку.

И, наконец, нужно учитывать существенность.

Может случиться так, что у вас есть всего несколько договоров аренды и, таким образом, влияние этих корректировок базовой ставки не будет существенным.

В этом случае достаточно просто взять имеющиеся известный ставки и отказаться от их корректировок — они будут дорогостоящими, зависящими от суждений и несущественными.

Но, при этом, вы должны быть абсолютно уверены, что эта аренда ниже вашего уровня существенности.

Источник: fin-accounting.ru

ЛИЗИНГ. Ставка дисконтирования и процентные расходы.

Все чаще предприниматели в своей деятельности стали использовать лизинг. Что вполне разумно, так как это наиболее доступный для многих способ финансирования сделок по приобретению основных средств. Он более выгоден чем, например, кредит, так как не требует дополнительного обеспечения.

Бухгалтерский учет

27 июля 2022

Как понять, что лизинг выгоден, по сравнению с кредитом? На этот вопрос дает ответ ставка дисконтирования, заложенная в договоре финансовой аренды (лизинга). Это процентный показатель привлечения заемных средств Лизингополучателем. По ней рассчитан доход Лизингодателя, заложенный им в платежах.

Расчет этого показателя в настоящий момент приобрел важное значение не только с точки зрения принятия финансовых решений, но и в бухучете, в связи с обязательным применением с 2022 года ФСБУ 25/2018. Расчет ставки дисконтирования и ежемесячных процентных расходов лизингополучателя до сих пор вызывает у бухгалтеров много вопросов. Давайте разбираться. Краткие рекомендации по расчету: Для примера рассмотрим лизинговую сделку на следующих условиях:

Стоимость автомобиля, руб. без НДС 3 000 000 Аванс за лизинговое имущество, руб. 900 000 Срок лизинга, мес. 36 Ежемесячный платеж, руб. без НДС 75 000 Дисконтирование проведем с помощью ставки, которая уравняет приведенную стоимость будущих арендных платежей и ликвидационную стоимость предмета аренды. На практике удобнее всего произвести расчет с помощью формулы EXCEL ЧИСТВНДОХ. Для нашего примера получаем:

Ставка дисконтирования (расчетная), % 18,57% Как рассчитать обязательство по аренде на дату заключения договора лизинга? Фактически, это часть стоимости предмета лизинга, оплаченная деньгами Лизингодателя, увеличенная на выкупную стоимость. В нашем примере:

Обязательство по аренде, руб. 2 101 250 Сумма рассчитана исходя из денежного потока, который генерируется графиком лизинговых платежей с помощью формулы EXCEL ЧИСТНЗ.

Расчет ежемесячных процентных расходов лизингополучателя. Рассчитанные показатели ставки дисконтирования и обязательства по аренде дают нам возможность рассчитать размер процентных расходов лизингополучателя. По требованию нового ФСБУ 25/2018, процентные расходы начисляются ежемесячно на остаток обязательства по аренде по рассчитанной ставке дисконтирования с применением формулы сложных процентов, для последующего включения в расходы отчетного периода организации. Очевидно, что обязанность применения ФСБУ 25/2018 значительно усложняет работу бухгалтера. За помощью в расчете основных показателей и отражению лизинговых сделок в налоговом и бухгалтерском учете обращайтесь к нашим экспертам.Елена Кузнецова

- Опыт работы в бухгалтерском учете с 2007 года

- В 2009 году закончила Финансовый университет при Правительстве РФ Кафедра «Финансы и Кредит»

- Более 400 сданных годовых отчетностей без штрафов

- Более 100 проектов в области маркировки продукции

Источник: bridge-group.ru