Ключевые слова: ИГОРНЫЙ БИЗНЕС; НАЛОГ НА ИГОРНЫЙ БИЗНЕС; СОВЕРШЕНСТВОВАНИЕ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ; КОЛИЧЕСТВО НАЛОГОПЛАТЕЛЬЩИКОВ; GAMBLING BUSINESS; TAX ON GAMBLING; IMPROVEMENT OF OBJECTS OF TAXATION; THE NUMBER OF TAXPAYERS.

Аннотация: В статье рассматривается эффективность игорного бизнеса для региональных бюджетов РФ в период с 2007 по 2017 год, как по различным объектам налогообложения, так и в целом, его изменение в связи с вступившими в силу законами.

Игорный бизнес — предпринимательская деятельность, направленная на извлечение организациями доходов в форме: выигрышей; платы за проведение азартных игр, а также пари, заключающаяся в организации и проведении азартных игр в специальных игорных заведениях.

Налог на игорный бизнес является региональным налогом, поступления от которого пополняют бюджеты субъектов Российской Федерации, на территории которого он введен. [1]

Как известно, в 2006 году Президент Российской Федерации выступил с призывом радикального решения проблемы азартных игр, ставя целью борьбу с получившей на тот период широкое распространение игроманией и организованной преступностью (при обследовании в Москве 96 человек, обратившихся за помощью в связи с патологической зависимостью от игр в игровые автоматы, в 15 случаях были выявлены суицидальные мысли, а в 36 — астенические расстройства) [5].

Правовое регулирование игорного бизнеса в Российской Федерации осуществляется следующими документами:

1. Федеральный закон «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» от 29.12.2006 N 244-ФЗ: описывает требования, предоставляемые к игорному заведению, его посетителям, его организаторам, а также к игорным зонам, букмекерским конторам (порядку их создания и ликвидации) и т.д.

2. Глава 29 Налогового Кодекса Российской Федерации. Налог на игорный бизнес (статьи 364-371): раскрываются следующие понятия: налогоплательщик, объекты налогообложения, налоговая база, ставки, период, порядок исчисления и уплаты налога. Статья 129.2 НК РФ гласит, что нарушение порядка регистрации объектов игорного бизнеса влечет взыскание штрафа в трехкратном размере ставки налога на игорный бизнес, установленной для соответствующего объекта налогообложения. Повторное совершение ведет к взысканию штрафа в шестикратном размере.

3. Уголовный Кодекс Российской Федерации. Статья 171.2. Незаконные организация и проведение азартных игр — предусматривает разные меры наказания в зависимости от тяжести правонарушения:

- штраф от трехсот тысяч до одного миллиона пятисот тысяч рублей,

- обязательные работы на срок от ста восьмидесяти до двухсот сорока часов,

- либо ограничение свободы на срок до двух или четырех лет.

4. Кодекс об административных правонарушениях Российской Федерации. Статья 14.1.1. Незаконные организация и проведение азартных игр: влекут наложение административного штрафа на юридических лиц в размере от восьмисот тысяч до одного миллиона пятисот тысяч рублей с конфискацией игрового оборудования.

Согласно принятому 26.12.2006 г. Федеральному Закону № 244 «О государственном регулировании деятельности по организации и проведению азартных игр» начиная с 1 июля 2009 года деятельность всех игорных заведений прекратилась, за исключением следующих игорных зон:

- «Приморье»– первая и самая крупная игорная зона, открытая в 2015 году. Проблемы развлекательной зоны «Приморье», расположенной под Владивостоком, вызваны сложностями в привлечении иностранцев из Китая, Кореи и Японии, которым для дальнейшего развития проекта необходимы изменения в законодательстве, облегчающие въезд в Приморье. Единственный в зоне казино-отель Tigre de Cristal заработал в 2016 году и заплатил 860 миллионов налогов. Еще два казино — «Маяк» и «Селена» должны открыться в 2018-2019 годах.

- «Красная Поляна» – игорная зона, расположенная в городе Сочи. Распоряжением Правительства Российской Федерации о создании пятой игорной зоны «Красная поляна» в Сочи было подписано 10 августа 2016 года . Игорная зона расположена в горном кластере Сочи на земельных участках площадью 165 тыс. м², предоставленных ранее для размещения олимпийских объектов.

- Азов-Сити» – игорная зона Краснодарского края, которая будет вести свою деятельность до 1 января 2019 г., после подлежит ликвидации в связи с открытием в 600 км от нее еще одной игорной зоны, что противоречит законодательству. Сегодня в «Азов-Сити» работают 2,5 тысячи человек. Операторы казино в 2016 году заплатили порядка 400 миллионов рублей налогов. В 2016 году налоговые отчисления составили 34,4 миллиона рублей.

- «Янтарная»– игорная зона Калининградской области. На ее территории уже работает казино Sobranie, ставшее одним из крупнейших в Европе. Оно расположилось на побережье Балтийского моря на участке в 5,5 га.

- «Сибирская монета» – игорная зона Алтайского края площадью 2,3 тысячи га расположена в 280 км от Барнаула. Первое и пока единственное казино Altai Palace стоимостью 1,3 миллиарда рублей открылось в 2014 году, но спустя три года его работы там по-прежнему не решены проблемы с транспортной доступностью и другой инфраструктурой.

- «Крым»– ещё не действующая, но перспективная игорная зона. Ожидаемые налоговые отчисления – до 25 миллиардов рублей в год. [6].

Важно отметить тот факт, что однажды созданная игорная зона не может быть закрыта ранее чем через 10 лет после ее формирования (согласно пункту 7 статьи 9 закона № 244-ФЗ).

Стоимость чистых активов организатора азартных игр в течение всего периода осуществления деятельности по организации и проведению азартных игр не может быть менее:

1) 600 миллионов рублей — для организаторов азартных игр в казино и залах игровых автоматов;

2) 100 миллионов рублей — для организаторов азартных игр в букмекерских конторах и тотализаторах (пункт 1 статьи 6 закона №244-ФЗ).

Онлайн-аналоги классических азартных игр (в форме виртуальных казино и игровых автоматов) на территории Российской Федерации также запрещены (пункт 3 статьи 5 закона № 244-ФЗ). Кроме того, Верховный Суд Российской Федерации в определении от 09.10.2012 по делу № 91-КГПР12-3 установил, что российские провайдеры обязаны блокировать сайты, предлагающие пользователям сыграть в соответствующем формате.

Тотализаторы и букмекеры могут вести деятельность онлайн в качестве операторов интерактивных ставок (принимать денежные средства в электронном виде, выплачивать выигрыши через интернет, при задействовании процессинговых центров согласно пункт 3.1, 25, 26 статьи 4 закона № 244-ФЗ).

Помимо всего прочего, в соответствии со статьей 4 ФЗ № 244, действующей с 1 января 2012 года, касса букмекерской конторы и касса тотализатора стала признаваться лишь частью пункта приема ставок букмекерской конторы и тотализатора, в которой организаторы азартных игр принимают ставки от участников и выплачивает выигрыши [4].

В настоящее время объектами налогообложения согласно статье 366 НК РФ являются:

- Игровой стол;

- Игровой автомат;

- Процессинговый центр букмекерской конторы;

- Процессинговый центр тотализатора;

- Пункт приема ставок букмекерской конторы;

- Пункт приема ставок тотализатора [1].

Согласно статье 369 НК РФ налоговые ставки устанавливаются законами субъектов Российской Федерации по каждому объекту налогообложения в следующих пределах [2].

Таблица 1.

Размеры налоговых ставок по каждому объекту налогообложения.

| Наименование объекта налогообложения | Минимальнаяставка (руб.) | Максимальнаяставка (руб.) |

| Игровой стол | 25000 | 125000 |

| Игровой автомат | 1500 | 7500 |

| Процессинговый центр тотализатора | 25000 | 125000 |

| Процессинговый центр букмекерской конторы | 25000 | 125000 |

| Пункт приема ставок тотализатора | 5000 | 7000 |

| Пункт приема ставок букмекерской конторы | 5000 | 7000 |

Стоит отметить, что в субъектах, в которых ставки налога на игорный бизнес не установлены, применяются минимальные налоговые ставки.

Согласно действующему законодательству, деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах должна обязательно лицензироваться Федеральной Налоговой Службой. Льготы в рамках данного вида налога не предусматриваются законодательством РФ. [1].

Таблица 2.

Сумма исчисленного налога на игорный бизнес с 2007 по 2011 гг.

| 2007 | 2008 | 2009 | 2010 | 2011 | |

| Игровые столы | 20 562 | 8 086 391 | 2 977 454 | 26 438 | 48 563 |

| Игровые автоматы | 20 337 | 19684654 | 7 829 474 | 17 340 | 40 488 |

| Кассы тотализаторов | 750 | 4 284 | 4 650 | 6 855 | 9 171 |

| Кассы букмекерских контор | 0 | 37 098 | 15 562 | 15 169 | 19 034 |

| Контрольная сумма | 41 649 | 27812427 | 10827140 | 65 802 | 117 256 |

Таблица 3.

Сумма исчисленного налога на игорный бизнес с 2011 по 2017 гг.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Игровые столы | 53750 | 76249 | 80 438 | 133 625 | 226 564 | 344 188 |

| Игровые автоматы | 58316 | 86263 | 100 361 | 132 582 | 178 381 | 247 758 |

| Процессинговые центры тотализаторов | 4877 | 4652 | 4 599 | 6 952 | 8 376 | 7 375 |

| Процессинговые центры букмекерских контор | 32982 | 31765 | 30 787 | 32 008 | 31 760 | 32 973 |

| Пункты приема ставок тотализаторов | 14120 | 12411 | 10 449 | 13 866 | 16 145 | 2 214 |

| Пункты приема ставок букмекерских контор | 168783 | 254694 | 303 269 | 304 125 | 348 180 | 341 516 |

| Контрольная сумма | 332828 | 466034 | 529903 | 623158 | 809406 | 976024 |

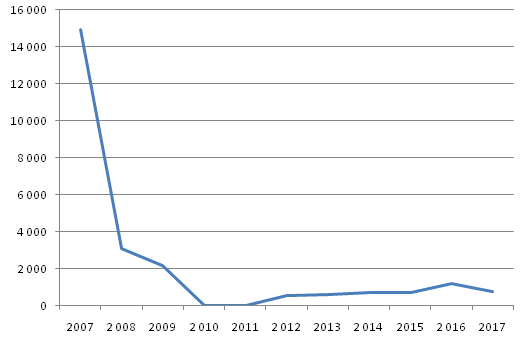

Рисунок 1. Количество налогоплательщиков, представивших налоговые декларации по налогу на игорный бизнес.

Исходя из приведенных данных можно сделать вывод о том, что количество игровых автоматов и игровых столов значительно увеличивалось с 2007 по 2008 гг., с 2009 по 2010 гг. наблюдалось весомое уменьшение налоговых поступлений по ним из-за подпольных организаций данного вида деятельности, а с 2011 г. и по настоящее время можем и вовсе судить об их невостребованности. По данным журнала The Economist суммарный объём проигрыша (объем ставок за вычетом объёма выигрыша) в результате азартных игр, в том числе казино, составил в 2011 году сумму, приблизительно равную 350 миллиардов долларов США (50 миллиардов пришлось на долю ставок онлайн) [5].

Количество касс тотализаторов увеличивалось стабильно с 2007 по 2011 гг., пока на смену им не пришли процессинговые центры и пункты и приема ставок тотализаторов, при этом сумма налога букмекерских контор увеличивалась до 2016 г., с 2017 г. стала незначительно уменьшаться, сумма налога пунктов приема ставок тотализаторов при этом не претерпевала значительных изменений за рассматриваемый период.

Число касс букмекерских контор росло стремительно с 2007 по 2008 гг., с 2008 по 2009 гг. весомо уменьшилось, с 2009 по 2010 гг.было стабильным, с 2010 по 2011 гг. вновь росло. При этом сумма налога процессинговых центров букмекерских контор за все периоды превышала сумму налога по пунктам приема, но с 2012 по 2017 гг. сумма налога не претерпевала особых изменений.

В целом по всем объектам налогообложения можно проследить, что игорный бизнес достиг наибольшего расцвета в 2008 г., резко сдав позиции к 2010 г. из-за вступления в силу закона, но с 2012 г. по настоящее время суммы полученного налога продолжают расти, пополняя бюджет, несмотря на то, что количество налогоплательщиков, представивших налоговые декларации уменьшалось с 2007 по 2010 гг., а с 2011 по 2016 гг. увеличилось лишь незначительно из-за существования теневой экономики.

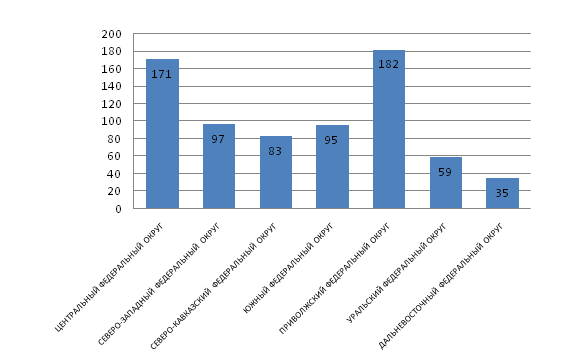

Рисунок 2. Количество налогоплательщиков по игорному бизнесу по округам за 2017 г.

Изучив игорный бизнес в разрезе округов по итогам 2017 г., наблюдаем, что он наиболее развит в Центральном и Приволжском федеральном округе, наименее перспективен в Дальневосточном и Уральском федеральном округе.

Многие относят лотерею к подвиду азартных игр, однако между лотереей и азартными играми существует принципиальная разница,

- во-первых, организация лотерей регулируется отдельным нормативно-правовым актом — законом «О лотереях» от 11.11.2003 № 138-ФЗ,

- во-вторых, учредителем лотерей в РФ является государство (главным образом в лице Министерства финансов), организуя лотереи при содействии операторов, заключая с ними контракты на основе открытого конкурса. Фирма, претендующая на соответствующий статус, должна иметь статус юридического лица и обладать исключительными правами на используемые лотерейные программы, также в руководстве фирмы не могут работать люди, имевшие судимость за экономические преступления.

В соответствии с пунктами 2 и 3 статьи 6.1 закона № 138-ФЗ учреждение азартных игр под видом лотерей в РФ запрещено, равно как и использование в целях проведения лотерей тех или иных видов игрового оборудования.

Онлайн-лотереи в Российской Федерации в большинстве носят запретный характер (пункт 4 статьи 6.1 закона № 138-ФЗ), за исключением Всероссийской государственной лотереи, а также международных игр [7].

Таким образом, развитие игорного бизнеса с точки зрения финансового обеспечения и занятости весьма выгодно для экономики страны, анализ данных, характеризующих состояние отечественного игорного бизнеса, отражает, что данный вид предпринимательской деятельности обеспечивает российский бюджет существенными налоговыми поступлениями. Около 10% населения России играет в азартные игры, при этом официальные игорные зоны имеют ряд трудностей в развитии. Инвесторы считают причиной непоследовательную политику властей. Вдобавок ко всему, реформа вытолкнула казино в подпольный бизнес, лишая бюджет страны налоговых поступлений. А лотереи при этом не являются игорным бизнесом.

Список литературы

- Налог на игорный бизнес // Федеральная Налоговая Служба URL: https://www.nalog.ru (дата обращения: 26.09.2018).

- Евгений Ковтун Игорный бизнес в России. Законодательное регулирование. М.: Юридический центр, 2005, 214с.

- Залега А. С., Павлова Е. В. Игорный бизнес в России: развитие, налогообложение, проблематика // Молодой ученый. — 2017. — №4. — С. 435-437. — URL https://moluch.ru/archive/138/38609/ (дата обращения: 26.09.2018)

- Министерство финансов Российской Федерации: Письмо № 03-05-05-05/09 от 29.12.2011 // Налогоплательщик URL: https://www.klerk.ru/doc/259760/ (дата обращения: 26.09.2018).

- Полный запрет азартных игр, различных лотерей и тотализаторов в России // Российская общественная инициатива URL: https://www.roi.ru/9972/ (дата обращения: 03.10.2018).

- Игорные зоны // RUSSIAN GAMING WEEK URL: https://rgweek.com/ (дата обращения: 03.10.2018).

- Легализация игорного бизнеса в России в 2016 году // Налог-налог.ру. Общество профессионалов URL: http://nalog-nalog.ru/ (дата обращения: 03.10.2018).

Источник: novaum.ru

ФНС начислила 1,78 млрд рублей налога на игорный бизнес в 2021 году

Организаторы азартных игр должны выплатить 1,78 млрд рублей налога на игорный бизнес по итогам 2021 года, следует из данных Федеральной налоговой службы, с которыми ознакомился «РБ Бизнес».

В 2020 году операторы должны были выплатить 1,6 млрд рублей. Таким образом, объем начисленного ФНС налога увеличился на 11,5%.

При этом в 2021 году от игорных компаний в государственный бюджет фактически поступило 1,83 млрд рублей налога на игорный бизнес.

Из данных также следует, что по итогам прошлого года за нарушение требований к заключению пари операторы заплатили 3,15 млн рублей штрафов — в 5,5 раз больше, чем годом ранее.

Сумма штрафов за незаконную организацию и проведение азартных игр составила 7,59 млн рублей, увеличившись в годовом выражении в 2,3 раза.

Также в 2021 году организаторы выплатили 168 тыс. рублей в качестве штрафов за нарушение порядка регистрации объектов игорного бизнеса.

Что включает налог на игорный бизнес

Налоговым кодексом Российской Федерации устанавливаются объекты налогообложения налогом на игорный бизнес, а также ставки налога.

Налог на игорный бизнес

Объект налогообложения

Ставка налога

Согласно ст. 368 НК РФ, налоговым периодом по налогу на игорный бизнес является один календарный месяц , налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения .

Размер налога, который организаторы азартных игр обязаны уплатить в бюджет, составляет произведение налоговой базы по каждому объекту налогообложения на соответствующую ему ставку налога.

Организаторы азартных игр обязаны подавать налоговую декларацию за истекший налоговый период не позднее 20-го числа следующего за ним месяца. Декларация подается в налоговый орган по месту регистрации объектов налогообложения.

Источник: bookmaker-ratings.ru

Размер налога на игорный бизнес в россии

55. Налог на игорный бизнес: налогоплательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки

Игорный бизнес определяется в НК как предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

Налогоплательщиками признаются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

1) игровой стол – специально оборудованное у организатора игорного заведения место с одним или несколькими игровыми полями, предназначенное для проведения азартных игр с любым видом выигрыша, в которых организатор игорного заведения через своих представителей участвует как сторона или как организатор;

2) игровой автомат – специальное оборудование (механическое, электрическое, электронное или иное техническое оборудование), установленное организатором игорного заведения и используемое для проведения азартных игр с любым видом выигрыша без участия в указанных играх представителей организатора игорного заведения;

3) касса тотализатора или касса букмекерской конторы – специально оборудованное место у организатора игорного заведения (организатора тотализатора), где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате.

Каждый объект налогообложения регистрируется в налоговом органе по месту его установки не позднее чем за два рабочих дня до даты установки каждого объекта налогообложения. Регистрация производится налоговым органом на основании заявления налогоплательщика с обязательной выдачей свидетельства о регистрации объекта (объектов) налогообложения.

Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объектов налогообложения любое изменение количества объектов налогообложения не позднее чем за два рабочих дня до даты установки или выбытия каждого объекта налогообложения.

Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта (объектов) налогообложения.

Налоговая база. По каждому объекту налогообложения налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговым периодом признается календарный месяц.

Налоговые ставки устанавливаются законами субъектов РФ в следующих пределах: 1) за один игровой стол – от 25 000 до 125 000 руб.; 2) за один игровой автомат – от 1500 до 7500 руб.; 3) за одну кассу тотализатора или одну кассу букмекерской конторы – от 25 000 до 125 000 руб.

- Альтернативная медицина

- Астрономия и Космос

- Биология

- Ветеринария

- Военная история

- Геология и география

- Государство и право

- Деловая литература

- Домашние животные

- Домоводство

- Здоровье

- Зоология

- История

- Компьютеры и Интернет

- Кулинария

- Культурология

- Литературоведение

- Математика

- Медицина

- Научная литература — прочее

- Обществознание

- Педагогика

- Политика

- Психология

- Религиоведение

- Сад и огород

- Самосовершенствование

- Сделай сам

- Спорт

- Технические науки

- Транспорт и авиация

- Учебники

- Физика

- Философия

- Химия

- Хиромантия

- Хобби и ремесла

- Шпаргалки

- Эзотерика

- Юриспруденция

- Языкознание

Источник: www.telenir.net