Знание особенностей технологических процессов на предприятии необходимо и для ведения бухучета. Технологические потери — это безвозвратные отходы, обусловленные характером производства. Их стоимость включена в себестоимость производимого продукта. Данное определение утверждено п. 7 ст. 254 НК РФ.

Ранее в НК РФ формулировка технологических отходов не приводилась. Производственные отходы не подвергаются стоимостной оценке. Это значит, что их не нужно вносить в бухучет. Производственные потери не ведут к коммерческой выгоде предприятия, а значит, не могут приносить ему прибыль.

Данное правило применимо, если производственные потери расходуются согласно утвержденному нормативу. Расход свыше нормы, который происходит из-за несоблюдения технологии, не может быть включен в себестоимость производимого продукта. Суд удовлетворил требование общества о признании частично недействительным решения Межрайонной инспекции Федеральной налоговой службы по субъекту РФ о привлечении к ответственности за совершение налогового правонарушения. При этом он разъяснил, что технологические операции по обогащению золотосодержащих песков и получению концентрата на шлюзовом гидроэлеваторном промприборе являются частью добычных работ. В связи с этим технологические потери налогоплательщика должны учитываться при определении количества добытого полезного ископаемого в целях исчисления налоговой базы по налогу на добычу полезных ископаемых.

Финансовые Потери в Бизнесе, которые ты не замечаешь! Все про внешний аудит: Инициативный аудит

Посмотреть материалы дела

Технологические потери сверх нормы

В себестоимость товара включаются затраты на производство и сбыт. Согласно п. 3 «Положения по калькулированию себестоимости продукции на предприятиях», учет всех операций ведется для верного определения затраченных ресурсов в производственном цехе. Если стоимостная оценка продукции включает затраты, не связанные напрямую с ее выпуском, то себестоимость такой продукции будет неоправданно завышенной. Данный фактор напрямую влияет на прибыльность предприятия. Вопрос: Включаются ли в доходы по налогу на прибыль поступления садового товарищества в виде дополнительного взноса на возмещение технологических потерь на линии при пользовании электроэнергией?

Посмотреть ответ

Неоправданные потери

- доработки, производимые по желанию заказчика или разработчика продукции;

- несоответствие выбранного сырья и комплектующих технологическим условиям;

- замену материалов, необходимых для конкретной модели, на иные;

- нарушение установленного технологического процесса;

- утилизацию остатков сырья вместо его использования.

Вопрос: Нужно ли для учета в расходах для целей налогообложения прибыли нормировать технологические потери при производстве и (или) транспортировке товаров (работ, услуг)? Если нужно, то как определить их норматив (пп. 3 п. 7 ст. 254 НК РФ)?

Посмотреть ответ

Пример. На производство доставлено 300 кг сырья общей стоимостью 80 000 рублей. В производственном цехе образовались остатки — 40 кг. Из этого количества 20 кг — расход сверх нормы. Данная ситуация возникла из-за неверного процесса производства, по вине рабочих.

Потери при маркетинговых активностях и строительных работах

С сотрудника будет взиматься компенсация. Ее размер рассчитывается так: 1 кг материала стоит 150 рублей. Нужно закупить 20 кг, потраченных сверх нормы, это будет 3000 рублей. Таким образом, с провинившегося рабочего удерживается сумма в размере 3000 рублей. Она будет внесена на счет 94 — Недостачи и потери от порчи ценностей, на счет 73 — Расчеты с персоналом по прочим операциям.

В бухучете записи заносятся в следующем виде:

| Доставленное сырье на производство | 20 | 10-1 | 80 000 рублей |

| Технологические потери сверх норматива | 94 | 20 | 3 000 рублей |

| Дополнительный материал для восполнения потерь | 20 | 10-1 | 3 000 рублей |

| Расчеты с персоналом | 73 | 94 | 3 000 рублей |

| Возмещение ущерба | 50 | 73 | 3 000 рублей |

Предприятия должны принимать меры по снижению потерь на производстве. Комплекс мер, направленный на предотвращение неоправданных расходов, должен учитывать специфику производимой продукции. К примеру, снижение потерь при производстве колбас происходит за счет их охлаждения, выдержки в холодном помещении в течение 10 часов. Чтобы минимизировать расходы муки, нужно соблюдать точную технологию замеса теста и т.д.

Оправданные технологические потери

Рассмотрим иной пример. Сверх норматива было израсходовано 15 000 рублей. Данная ситуация сложилась в связи с покупкой более дорогого сырья, из-за того что материал, предусмотренный для производства определенной модели, отсутствовал на рынке. Эта ситуация показывает оправданность технологических потерь: из-за закупки более дорогого материала себестоимость производимых товаров возросла.

Проводки выглядят так:

| Сырье, доставленное на производство | 20 | 10-1 | 80 000 рублей |

| Технологические потери сверх норматива | 94 | 20 | 15 000 рублей |

| Оправданные потери | 20 | 94 | 15 000 рублей |

Важно! В первом примере технологические потери возмещаются лицом или группой виновных лиц. Во второй ситуации производственные потери оправданы, а перерасход списан. Если потери возникают в соответствии с установленными нормативами, то они не фиксируются документально.

Как рассчитать потери?

Существуют методы выявления расхода производимого товара сверх нормы. Эти способы прописаны в Методических указаниях по учету МПЗ, пункты 102-110 (Приказ Министерства финансов РФ, ред. 24.10.2016):

- Документирование отклонений. Перерасходы фиксируются согласно первичной документации.

- Партионный раскрой. В качестве измерения выступает каждый вид раскраиваемого материала, который документируется по образцу. Учитывается вес (или погонный метраж) и площадь единицы измерения. По данному методу наличие устанавливается и заносится в первичную форму. Раскройная карта требуется для:

- расчета материала, требуемого для раскроя и заготовок;

- расчета перерасхода материала, подсчитывается его количественное значение и стоимость;

- списания оправданных производственных потерь;

- привлечения «виновников» к ответственности путем взимания компенсации.

В документацию вносится количественное значение предоставляемого материала, заготовок. Подсчитывается естественная убыль (остатки, включенные в стоимость товара), неоправданно расходованные потери.

Технологические потери могут появляться в ходе сбыта. Продукция может быть потеряна естественным путем: при транспортировке часть воды испарилась — норма. Также могут возникнуть сверхпотери: например, на дне цистерны осталась нефть. Такие потери относятся к технологическим.

Важно! В пункте 102 имеется сноска, которая свидетельствует о том, что предприятие может обнаружить отклонения от норм другим способом, учитывающим особые технологии производства конкретной продукции.

Налогообложение технологических потерь

Согласно п. 3, ст. 254 НК РФ потери в процессе производства облагаются налогом и вносятся в документацию как материальные расходы. Налогоплательщики могут устанавливать нормы образования отходов с учетом особенностей производства конкретного вида продукции.

Эти нормы прописываются в технологических картах, которые разрабатываются технологами предприятия и заверяются руководителем организации. Только с учетом имеющейся документации безвозвратные отходы учитываются как материальные расходы.

Налог на добычу полезных ископаемых (НДПИ): методы расчета

На местах добычи полезных ископаемых обязательно присутствуют отходы. Они облагаются нулевой ставкой. Пункт 1 ст. 342 НК РФ гласит: потери ископаемых при добыче считаются нормой, если их количество не превышает узаконенный Правительством РФ порядок. Он утвержден в 2001 году постановлением № 921.

В нем говорится, что добыча твердых полезных ископаемых документируется специалистом. Нормы рассчитываются при проектировании, на конкретных местах образования отходов. Проектная документация согласовывается с Федеральной службой природопользования. Если норма отходов полезных ископаемых не установлена, то любой расход рассчитывается как сверхнорма до установления таковой.

Та же схема расчета применима для учета отходов углеводородного сырья. На ее основе принятые потери рассчитываются на местах их образования. Данный план ежегодно разрабатывается и утверждается Министерством энергетики России. Утвержденные нормы потерь сырья фиксируются, документация отправляется в налоговую службу. Если предприятие добывает разные виды полезных ископаемых, то нормы рассчитываются по каждому виду отдельно.

Источник: assistentus.ru

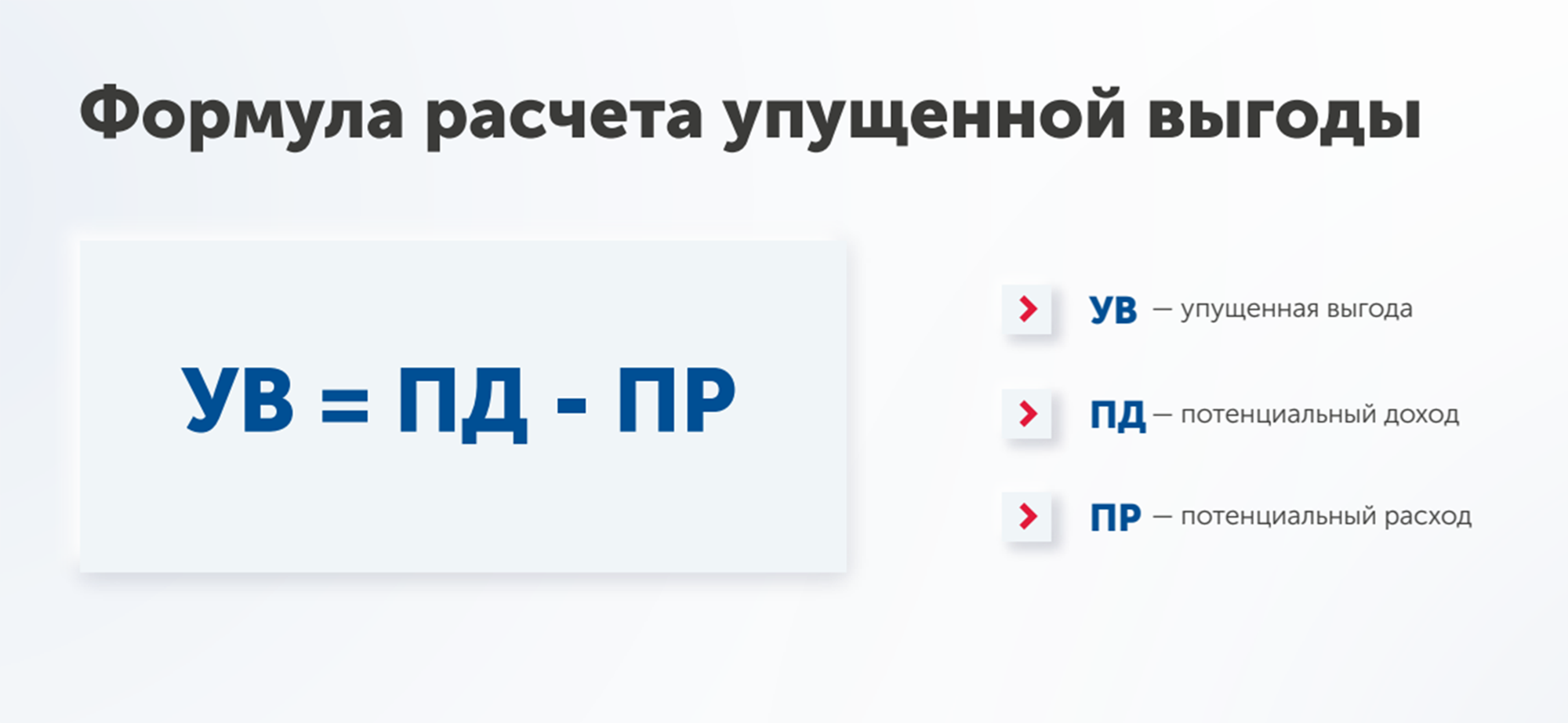

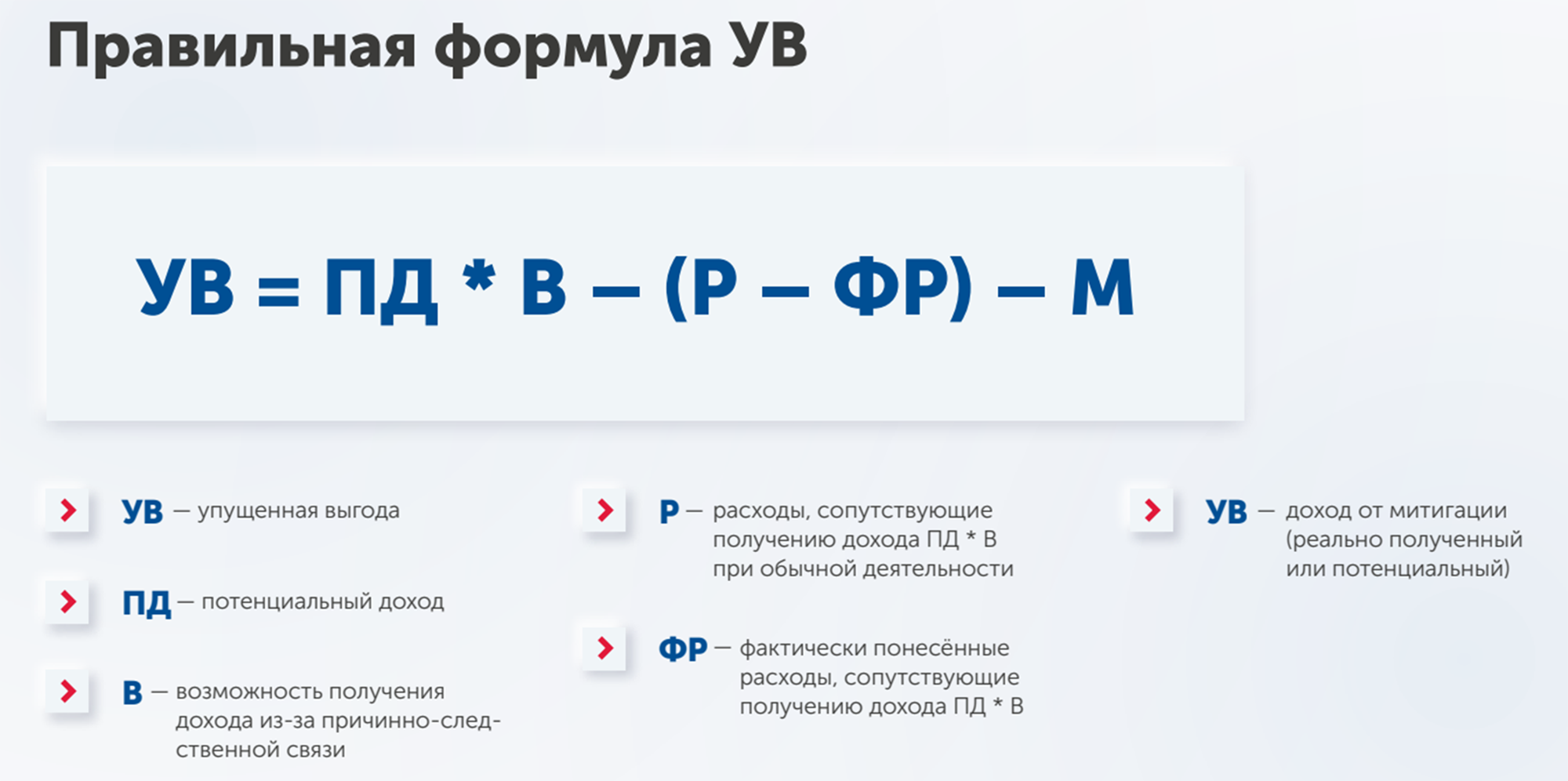

Как рассчитать реальный размер упущенной выгоды: полная формула расчета

Порой непросто рассчитать реальный размер упущенной по вине оппонента выгоды. Чтобы сделать это правильно, надо учесть, в частности, причинно-следственную связь, митигацию и коэффициент времени. Это поможет убедить суд в своей правоте. Как это сделать, показывает на примере управляющий партнер экспертной группы Veta Илья Жарский.

При расчете упущенной выгоды принято использовать базовую формулу, по которой из потенциального дохода вычитают потенциальные расходы. На практике она не позволяет определить реальную величину в каждом конкретном случае. Расскажу, что надо учесть при оценке и какова полная формула расчета размера упущенной выгоды, на примере кейса нефтеперерабатывающего завода.

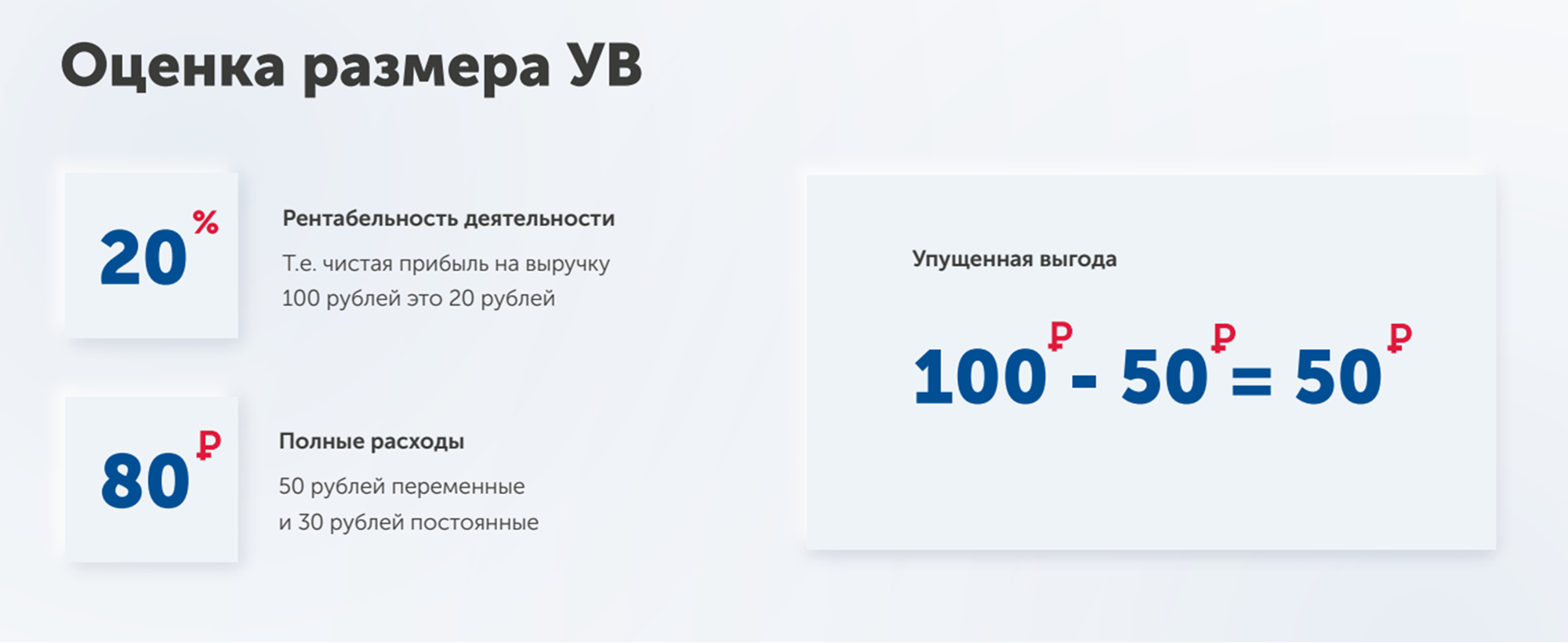

Завод заключил с поставщиком давальческого сырья процессинговый договор. Заказчик обязан поставить 100 тонн нефти, а исполнитель переработать ее и вернуть в виде нефтепродуктов в объеме 70 тонн. За переработку каждой тонны стороны согласовали ставку в размере 1 рубль, то есть поставщик должен оплатить 100 руб.

Заказчик отказался выполнять договор и поставлять нефть. НПЗ понес убытки и не смог заработать на переработке сырья по установленной ставке.

Сколько потерял НПЗ

Считать буду по общепринятой формуле: потенциальные доходы – потенциальные расходы.

Потенциальный доход . Рентабельность деятельности составляет 20%. Поскольку выручка с переработки 100 тонн нефти по ставке 1 руб/т равна 100 руб., то НПЗ должен получить 20 руб. чистой прибыли.

Потенциальные расходы . Полные расходы составляют 80 руб. Их структура включает постоянные и переменные затраты. Постоянные не зависят от объема переработанной продукции — их НПЗ несет независимо от заключенного договора. Поэтому вычитать буду только переменные расходы — 50 руб.

Получается, что из-за отказа поставщика выполнять договор НПЗ недополучил 50 руб. чистой прибыли или 50 коп. на каждую тонну непоставленного сырья.

Почему базовая формула неполная

Формула не учитывает факторы, которые влияют на размер упущенной выгоды. Чтобы рассчитать справедливую величину убытка, нужно проанализировать причинно-следственную связь и митигацию.

Как учесть причинно-следственную связь

Основная причина, по которой суды отказывают при взыскании упущенной выгоды, — недоказанность причинно-следственной связи. В отчете может быть указана внушительная сумма, которую бизнес потенциально потерял в период простоя. Но если не показать связь между убытками и действиями оппонента, то шанс на победу уменьшается.

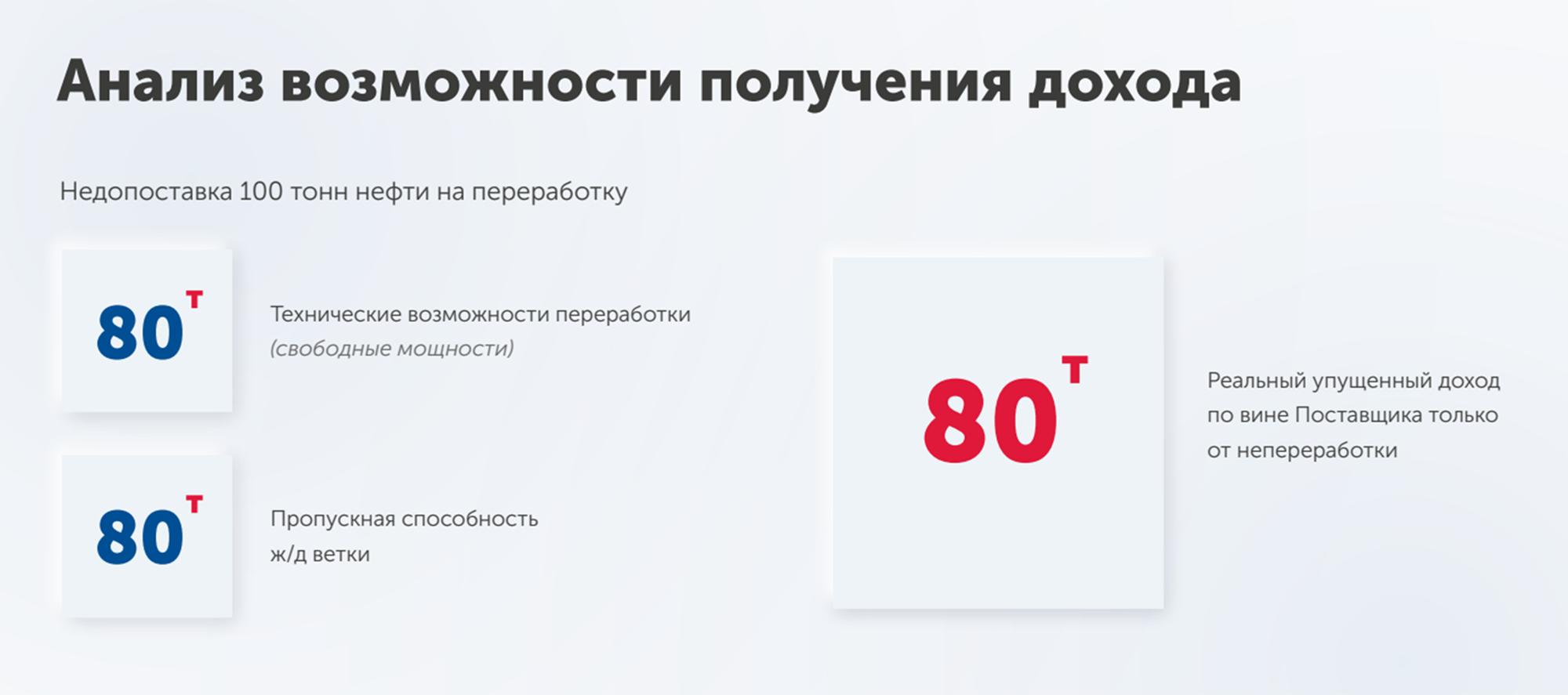

Причинно-следственная связь помогает установить, могла ли компания в период действия договора получить по нему доход. Экономический анализ возможностей НПЗ показал, что свободные производственные мощности позволяли переработать только 80 тонн нефти, а не заявленные 100 тонн. Загрузка железнодорожных путей, по которым идет транспортировка сырья на завод, была рассчитана на перевозку также 80 тонн.

Это значит, что технические и логистические возможности завода позволяли извлечь выгоду только из 80 тонн нефти. Поэтому размер упущенной выгоды надо рассчитать исходя из этого объема, а не из заявленного в договоре. В результате НПЗ должен взыскать с поставщика 40 руб., а не 50, как показала полная формула.

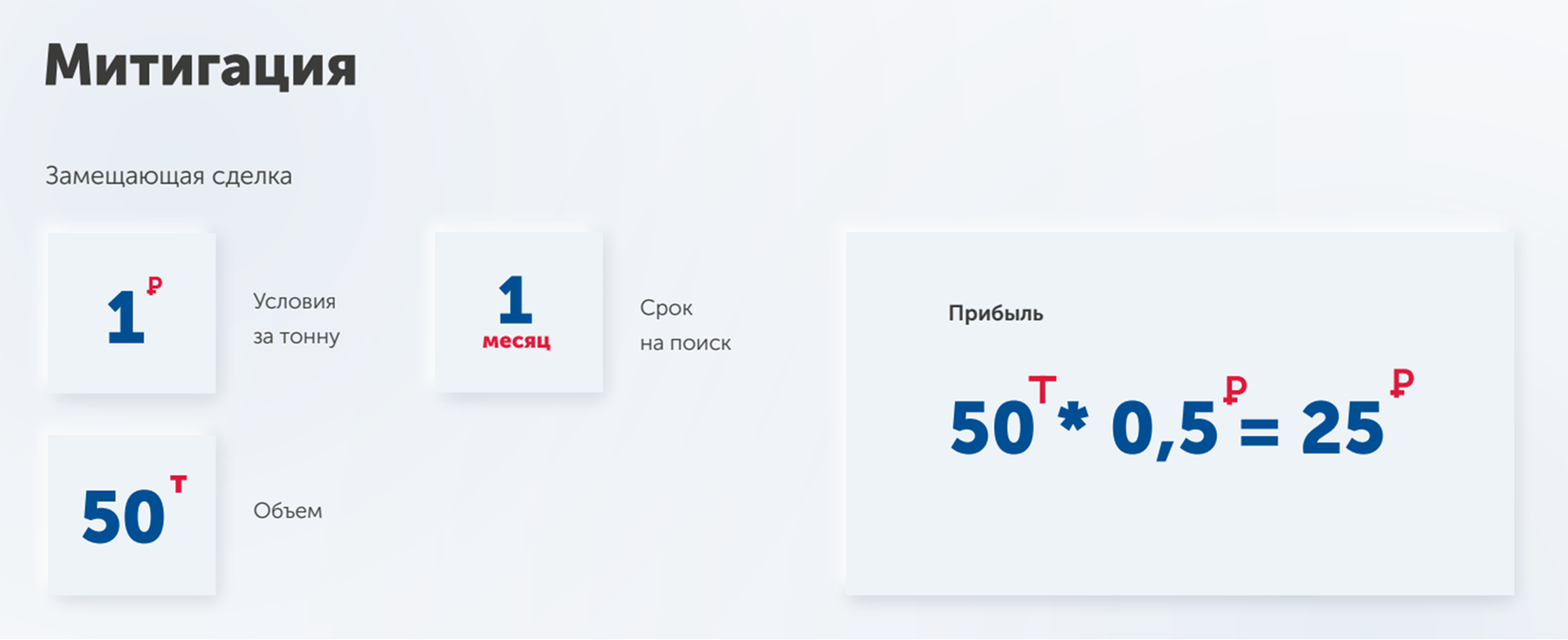

Как учесть митигацию

Митигация — это принятие разумных мер к уменьшению убытков по ст. 404 ГК. Оценщик анализирует альтернативные решения, которые бы уменьшили убыток на период действия договора. Другими словами, это возможная замещающая сделка, когда компания находит другого контрагента.

Чтобы оценить митигацию, анализируют рынок по трем параметрам:

- Как быстро можно найти альтернативного контрагента, чтобы заместить основную сделку?

- Какой объем работ по невыполненному договору сможет заместить альтернативный контрагент — полный или частичный?

- Можно ли заключить альтернативный договор на тех же условия, что основной? Например, в части стоимости услуг.

Согласно ст. 15 ГК, лицо может требовать полного возмещения неполученного дохода, который оно могло бы получить, если бы не произошло нарушения права. Альтернативная сделка улучшает финансовое положение пострадавшей стороны несмотря на расторгнутый контракт. Это означает, что требовать полного возмещения убытков с контрагента, если в тот же период был получен доход по замещающей сделке, незаконно. Поэтому доход по митигации вычитают из упущенной выгоды.

С точки зрения судебной практики не важно, заключил истец замещающий контракт или нет и на каких условиях. Если спор перейдет в судебную стадию, то будет назначена судебная экспертиза для установления размера альтернативной сделки. Эксперт оценит убыток на основе экономических расчетов, а не по факту. Если исследование покажет, что у стороны была возможность заключить замещающий договор, то суд уменьшит размер взыскиваемого убытка.

В примере с НПЗ срок договора на поставку 100 тонн нефти, который был расторгнут по вине поставщика, составлял два месяца. Это период, когда исполнитель мог бы найти нового заказчика и уменьшить убыток, чтобы производство не простаивало.

За месяц завод нашел альтернативного контрагента и заключил договор на переработку 50 тонн нефти по прежней ставке 1 руб/т. Доход по замещающей сделке составил 25 руб. На этот размер уменьшается величина упущенной выгоды.

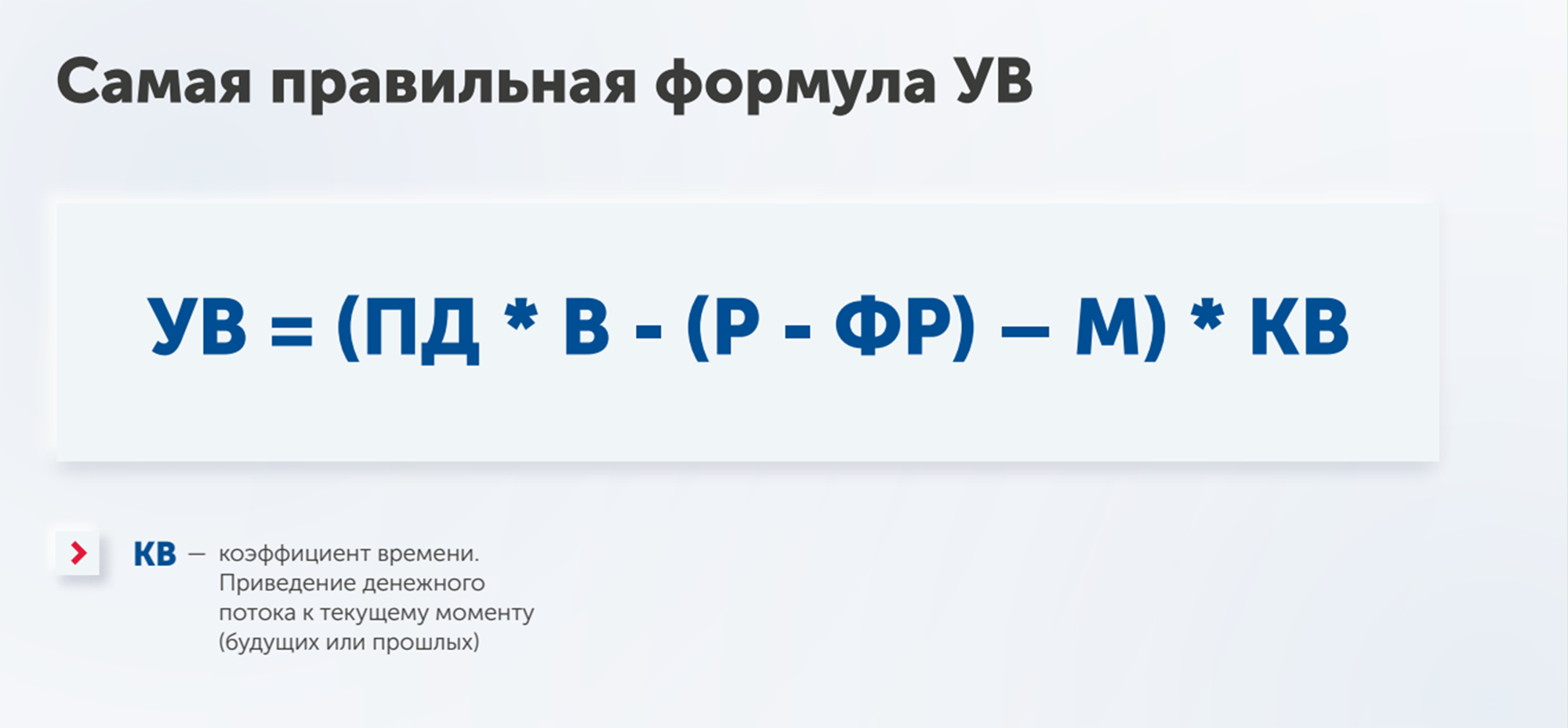

Как выглядит полная формула расчета размера упущенной выгоды

Кроме анализа возможностей получения дохода и митигации, полная формула учитывает фактор времени. Его применяют, чтобы привести размер упущенной выгоды к текущему моменту, например если заключен долгосрочный договор на 10 лет.

Полная формула расчета имеет такой вид.

Каков реальный размер упущенной выгоды НПЗ

Общепринятая формула показала, что размер упущенной выгоды составляет 50 руб. Если использовать полную формулу, то результат значительно меньше.

- Анализ возможности получения дохода уменьшил первоначальный размер на 10 руб.

- Оценка митигации сократила величину еще на 25 руб.

В итоге реальный размер упущенной выгоды, которую потерял НПЗ, составил 15 руб.

Как использовать полную формулу расчета

Когда участники процесса назначают экономическую экспертизу, то перед экспертом ставят один из двух вопросов. На примере кейса НПЗ они звучали так:

- Каков размер упущенной выгоды в связи с расторжением договора, нарушением обязательств по договору, неисполнением договора на переработку 100 тонн нефти?

- Каков размер неполученного дохода (неполученной чистой прибыли) за вычетом сопутствующих расходов (разумно понесенных расходов) в связи с расторжением договора, нарушением обязательств по договору, неисполнением договора на переработку 100 тонн нефти?

Исходя из постановки вопросов размер упущенной выгоды считают по общепринятой формуле: уменьшают потенциальный доход на размер потенциальных расходов. Причинно-следственную связь и митигацию не учитывают.

Чтобы рассчитать реальную величину с учетом факторов, которые мы рассмотрели выше, надо поставить перед экспертом дополнительные вопросы:

- Какой объем нефти НПЗ имел техническую возможность переработать в период с. по. с учетом имевшейся загрузки? Какой объем нефти технически мог быть поставлен на НПЗ в период с. по. с учетом имевшейся загрузки логистических путей?

- Какая рыночная стоимость переработки нефти и объем доступного рынка поставщиков в период с. по. для НПЗ? Каков рыночный срок на поиск новых поставщиков для НПЗ?

В результате запрос эксперту должен содержать три вопроса, которые сделают заключение сильным и аргументированным.

Как усилить позицию в споре

Истец может представить расчет в исковом заявлении и попросить назначить судебную экспертизу. Но есть большая вероятность, что суд откажет, посчитав, что сторона затягивает процесс. Кроме того, не доказано наличие убытка, а значит, нет необходимости считать его размер.

Чтобы аргументировать свою позицию, рациональнее использовать досудебное экономическое заключение или отчет об оценке, в котором будет проведено исследование причинно-следственной связи.

Дальше ситуация может развиваться двумя путями:

- Суд выносит решение на основании досудебного заключения и взыщет убыток с проигравшей стороны.

- Суд назначает судебную экспертизу. Истец получает шанс доказать свою позицию и рекомендовать определенного эксперта.

Какого эксперта назначит суд — сложно предугадать. Поэтому стоит попытаться решить спор с помощью досудебных экспертиз. Для этого надо усилить свою позицию и подтвердить достоверность расчетов в заключении или отчете об оценке. В этом поможет положительная рецензия или положительная экспертиза СРО.

Если ответчик также составил заключение, необходимо опровергнуть его выводы с помощью отрицательной рецензии или отрицательной экспертизы СРО. То есть на руках истца будет 3–4 документа, а у оппонента — 1, что создаст перевес сил в пользу истца.

Подведем итог

Чтобы рассчитать реальный размер упущенной выгоды из-за неправомерных действий оппонента, применяют полную формулу расчета. Она показывает, сколько в действительности потеряла сторона с учетом причинно-следственной связи, митигации и коэффициента времени. Учет этих факторов помогает убедить суд в своей позиции.

Акцентировать внимание эксперта на дополнительных вопросах для оценки упущенной выгоды нужно на этапе обсуждения технического задания. Чтобы усилить позицию в суде, можно использовать стратегию подготовки досудебных экономических экспертиз. Она поможет создать перевес сил в вашу пользу и обесценить доказательства оппонента.

- Право.ru

Источник: pravo.ru

Порядок списания товарных потерь (нюансы)

Порядок списания товарных потерь в достаточной мере регламентирован законодательно, однако вопросы по нему все равно возникают часто. Рассмотрим особенности его применения.

Вам помогут документы и бланки:

- Понятие товарных потерь

- Виды естественных товарных потерь

- Нормы естественной убыли

- Отражение выявленных потерь

- Списание потерь

- НДС по товарным потерям

- Итоги

Понятие товарных потерь

На всех стадиях продвижения товара от его производителя до конечного потребителя может происходить потеря части товара, вызываемая следующими причинами:

- естественного происхождения, обусловленными особенностями свойств самого товара, возникающими несмотря на соблюдение условий его хранения, транспортировки, предпродажной подготовки и процесса реализации;

- являющимися следствием ущерба, причиненного преднамеренными или неосторожными действиями какого-либо лица (лиц): нарушения требований к условиям хранения-перевозки или технологии предпродажной подготовки, использование неисправного технологического оборудования или несоблюдение правил его эксплуатации, хищения;

- чрезвычайного характера.

Все эти потери ГОСТ Р 51303-2013 «Торговля. Термины и определения», утвержденный приказом Росстандарта от 28.08.2013 № 582-ст, относит к товарным. По их характеру среди вызванных причинами каждой из групп выделяются потери:

- количественные, при которых уменьшается количество товара при сохранении его качества;

- качественные, приводящие к изменению его свойств при сохранении количества.

Качественные изменения могут привести как к полной, так и к частичной утрате первоначальных товарных свойств. При частичной потере товар может быть подвергнут уценке до цены возможной реализации.

О методах управления товарными запасами читайте в нашей статье.

Не следует считать товарными потери, зависящие от свойств товара, но возникающие вследствие особенностей технологии применяемого процесса его транспортировки или обработки. Они относятся к технологическим и учитываются в затратах в полном объеме, в то время как товарные потери имеют 3 варианта списания с отнесением:

- на затраты;

- виновных лиц;

- чистую прибыль.

Виды естественных товарных потерь

Среди естественных потерь преобладают количественные, которые делятся:

- на обусловленные характером товара, которые могут проявляться на всех стадиях взаимодействия с ним;

- связанные с предпродажной подготовкой.

Товарные потери, вызванные свойствами самого товара, могут возникать:

- при усушке и выветривании, причем усушке могут подвергаться и непродовольственные товары;

- раструске и распылении, возникающих при перегрузке или взвешивании товара, состоящего из мелких фракций;

- улетучивании, что характерно для спиртосодержащих материалов;

- впитывании в упаковку водных и жировых составляющих;

- крошении, возникающем при разделении товара на части;

- утечке при оттаивании;

- розливе при перекачке за счет прилипания к стенкам емкости;

- дыхании, которое отличает плодоовощную продукцию;

- освобождении от первичной упаковки перед продажей в нарезке;

- бое хрупкого материала.

Потери при предпродажной подготовке бывают характера:

- ликвидного, когда от товара отделяются его малоценные части, подлежащие либо продаже по более низкой цене, либо отправке на переработку;

- неликвидного, связанного со снижением веса из-за удаления вмещающей товар жидкости, упаковки, частей с неустранимыми дефектами.

К естественным потерям качества следует отнести истечение срока годности нереализованного товара.

Нормы естественной убыли

Поскольку процесс уменьшения товара по естественным причинам считается нормальным, потери, происходящие из-за него, можно учесть в затратах для целей налогообложения, но только при условии, что их объемы укладываются в нормы, утвержденные в порядке, определенном Правительством РФ (подп. 2 п. 7 ст. 254 НК РФ). Естественные потери, превышающие такие нормы, придется списать за счет чистой прибыли или отнести на виновных лиц, если таковые установлены.

Можно ли признать в расходах для целей налога на прибыль потери, если нормы естественной убыли не утверждены? Данный вопрос является спроным. Принять верное решение вам поможет подборка правоприменительной практики от КонсультантПлюс. Посмотреть ее вы можете в Энциклопедии спорных ситуаций. Пробный доступ к системе предоставляется бесплатно.

Нормы естественной убыли разрабатываются по конкретным товарам с учетом условий, в которых осуществляется их хранение, транспортировка и подготовка к продаже, и должны пересматриваться не реже чем 1 раз в 5 лет (п. 1 постановления Правительства РФ от 12.11.2002 № 814). Разработка их поручена:

- Минздраву;

- Минпромторгу;

- Минстрою;

- Минсельхозу;

- Минэнерго.

Нормы, соответствующие требованиям, установленным Правительством РФ, существуют для многих видов как продовольственных, так и непродовольственных товаров. Однако для ряда товаров до сих пор продолжают действовать те из них, которые вводились еще в СССР. Их применение до разработки более современных норм разрешено ст. 7 закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации…» от 06.06.2005 № 58-ФЗ.

Нормы действуют для всех видов товарно-материальных ценностей, относимых к материальным расходам в целях расчета налога на прибыль (методические рекомендации, утвержденные приказом Минэкономразвития РФ от 31.03.2003 № 95).

- к штучным и фасованным товарам, подверженным процессу усыхания;

- качественным потерям.

Потеря качества всегда оформляется актом и списывается за счет чистой прибыли, если в такой потере не выявлена вина лица, с которого можно удержать причиненный ущерб.

Нормы убыли устанавливаются в процентах и по общим правилам применяются к количественному объему:

- партии соответствующего товара, поступившего от поставщика, если потеря выявлена в момент его приемки;

- реализации определенного товара за период, если потеря его установлена в процессе продажи или при инвентаризации.

Для конкретных видов товаров особенности применения норм могут устанавливаться отраслевыми рекомендациями.

Определение стоимостной величины потерь по определенному товару, которые можно включить в затраты, не урегулировано ФСБУ 5/2019 «Запасы», поэтому его можно разработать самостоятельно, опираясь, например, на методические указания, утвержденные приказом Минфина РФ от 28.12.2001 № 119н (они утратили силу в связи с введением ФСБУ 5/2019). Стоимостная величина — это произведение недостающего количества на цену:

- поставщика, указанную в сопроводительных документах на товар, без НДС;

- по которой товар числился в учете за период, использованный для расчета потерь, с включением в сумму приходящихся на стоимость товара транспортно-заготовительных расходов, если они учитываются отдельно.

Отражение выявленных потерь

Выявленная недостача товара оформляется:

- актом формы ТОРГ-2 или ТОРГ-3 при приемке товара от поставщика;

- актом М-7 при приемке материалов;

- сличительной ведомостью ИНВ-19 при инвентаризации.

О правилах оформления сличительной ведомости читайте в материале «Унифицированная форма № ИНВ-19 — бланк и образец».

Вне зависимости от ее величины общая сумма недостачи списывается проводкой Дт 94 Кт 41 (10, 43).

Одновременно, если товар учитывался по продажной стоимости, сторнируется величина относящейся к нему наценки: Дт 94 Кт 42 красным сторно.

Если возможность недостачи оговаривалась с поставщиком в договоре, то при ее выявлении в момент приемки может возникнуть проводка Дт 94 Кт 60.

Списание потерь

Суммы потерь, укладывающиеся в пределы норм, списывают на затраты проводкой Дт 44 (20, 23, 25, 26) Кт 94.

Списание сверхнормативных потерь зависит от того, выявлены ли лица, виновные в них. Таким лицом может стать:

- поставщик или перевозчик, если потери выявлены при приемке;

- материально ответственное лицо или работник, совершивший действия, приведшие к потерям, если недостача связана с уже числящимся в учете товаром.

Об ответственности материально ответственных лиц читайте в этой статье.

Поставщику или перевозчику выставляется претензия, на сумму которой делается проводка Дт 76 Кт 94.

Если погашения такой задолженности в добровольном порядке не произошло и обращение в суд не привело к разрешению ситуации, то сумма непогашенной задолженности в дальнейшем будет списана на финансовый результат в прочие расходы без учета ее в целях расчета налога на прибыль: Дт 91 Кт 76.

Проводка по начислению задолженности работника на сумму причиненного ущерба будет следующей: Дт 73 Кт 94.

Если сверхнормативные потери связаны с ситуациями, в которых виновный не установлен, или пострадавшая сторона не намерена предъявлять претензии по этим потерям, то их сумму списывают в прочие расходы, которые для целей налогообложения приняты не будут: Дт 91 Кт 94.

Как отразить в учете списание неликвидного товара, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный онлайн-доступ к системе и переходите в Корреспонденцию счетов.

НДС по товарным потерям

Когда недостача товаров выявляется в момент приемки, то сумма НДС, выделенная в документах поставщика, уменьшается на величину, соответствующую сумме недостачи. Сумма налога, приходящаяся на недостачу, делится на части, соответствующие потерям по норме и сверхнормативным.

Ту часть, которая отвечает потерям, укладывающимся в норму, можно принять к вычету так же, как и НДС по оприходованному товару, на основании того же счета-фактуры. А ту часть налога, которая приходится на сверхнормативные потери, к вычету принять нельзя, но на нее нужно увеличить объем претензии, предъявляемой поставщику или перевозчику.

Требования о восстановлении НДС по недостаче, выявленной при инвентаризации, п. 3 ст. 170 НК РФ (в котором приводятся возможные основания для такой процедуры) не содержит. Однако вопрос этот на практике является спорным.

Прежде чем принимать решение, восстанавливать НДС по недостаче или нет, ознакомьтесь с анализом правоприменительной практики, который провели эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Итоги

Товарные потери, обусловленные свойствами товара, могут быть соответствующими утвержденным нормам или выходящими за их пределы. Потери, укладывающиеся в нормы, можно списать на затраты, а сверхнормативные либо относят на виновных лиц, либо списывают за счет чистой прибыли.

Источник: nalog-nalog.ru