Совершенствование организационной структуры компании – процесс нелегкий, длительный, и он практически всегда приводит к кардинальным изменениям. Результатом оптимизации должно стать приведение структуры управления компании в соответствие со спецификой ее деятельности.

От правильного выбора и организации бизнес-структуры компании во многом зависит конкурентоспособность предприятий. В статье обосновывается необходимость совершенствования бизнес-структуры компании в динамично развивающейся рыночной среде. Рассматривается трактовка понятия «бизнес-структура». Цели.

Комплексное авторское исследование влияния бизнес-структуры компании на развитие компании. Выработка рекомендаций по внедрению новых хозяйственных процессов. Методология. В процессе исследования проектирования бизнес-структуры управления компанией использовались методы логического анализа, сравнения. Результаты.

В современных условиях для совершенствования бизнес-структуры компании в целях его дальнейшего успешного развития используется реинжиниринг. Данный метод является наиболее радикальным и включает в себя полное переопределение и перепроектирование бизнес-процессов предприятия с целью быстрого достижения улучшений основных показателей деятельности. Реинжиниринг компании актуален не только для фирм, находящихся на грани банкротства, но реинжиниринг необходим и компаниям, которые не имеют явных сложностей, но прогнозирующих их неизбежное наступление, а также для более успешного развития и процветания. Выводы. Сделан вывод о том, что если реструктуризация бизнеса проводится как логичный и хорошо спланированный процесс, то она позволяет достаточно быстро прекратить падение стоимости бизнеса и начать постепенное ее восстановление, либо оздоровить уже налаженный бизнес-процесс для поднятия его конкурентоспособности на рынке.

Семинар «Операционный менеджмент: структура, бизнес-процессы и KPI»

бизнес-структура

инжиниринг

реинжиниринг

совершенствование бизнеса

реструктуризация

1. Развитие бизнес-процессов обеспечения производства нефтедобывающих предприятий. Монография. Колесова С.Б., Некрасов В.И. Под общ. ред. Волкова А.Я. – ФГБОУ ВПО «УдГУ», 2012. – 168 с.

2. Реинжиниринг организационной структуры предприятия. Кубанский государственный технологический университет. Монография. Водегнал А.В, 2013. – C. 30.

3. Johansson Н. McHugh P., Pendlebury J. and Weeler III W. Business Process Reengineering. Breakpoint Strategies for Market Domminance. – Chichester: John Wiley

2) компании, которые не имеют в данное время осложнений, но планирующие неизбежность возникновения трудноразрешимых проблем;

3) компании, которые не имеют проблем сейчас, не подозревающие их в близком будущем. Такие компании-лидеры, практикующие агрессивную маркетинговую политику, не останавливаются на достижении хорошего текущего состояния, а, наоборот, желают при помощи реинжиниринга добиться лучшего.

Таким образом, задачи реинжиниринга бизнес-структур сходны с задачами инновации: освоение новшеств для предоставления конкурентоспособности продукции и в итоге – выживаемости предприятия.

Какой должна быть оргструктура в современной компании?

Важным этапом в успешной деятельности компании является реструктуризация её бизнес-структуры.

Главная задача проектирования бизнес-структуры управления компанией – сформировать такой состав подразделений и так организовать их иерархическую соподчиненность и связи между ними, чтобы обеспечить максимально эффективное управление компанией с точки зрения существующей или проектируемой структуры его бизнес-процессов.

Выделяет следующие основные типы организационных структур:

– линейно-функциональные структуры, которые характерны для мелких и отдельных средних компаний;

– дивизиональные структуры, основанные на выделении крупных автономных производственно-хозяйственных подразделений и соответствующих им уровней управления с предоставлением этим подразделениям оперативно-производственной самостоятельности; среди таких структур обычно выделяют дивизионально-продуктовые структуры и дивизионально-региональные структуры;

– адаптивные организационные структуры, среди которых выделяют проектные, программно- или проблемно-целевые, матричные, сетевые организационные структуры.

Адаптивные организационные структуры – наиболее сложно организованные управленческие структуры, которые отличаются гибкостью структуры управления, небольшим количеством уровней управления, децентрализацией принятия управленческих решений. Они характеризуются ориентацией на ускоренную реализацию сложных проектов и комплексных программ, а также способностью легко менять свою форму и приспосабливаться к изменяющимся внешним условиям, что позволяет использовать данный тип организационных структур в антикризисном управлении с наибольшей эффективностью. Проектная организационная структура управления представляет собой временную структуру, созданную для решения конкретной задачи.

Организационная структура матричного типа чаще всего представляет собой наложение временной проектной структуры на постоянную линейно-функциональную структуру управления антикризисной управляющей компании. Такая структура наиболее характерна для компаний, специализирующихся на антикризисном управлении предприятиями.

При проектировании бизнес-структуры управления компанией необходимо обеспечить выполнение следующих основных принципов:

– соответствие разрабатываемой бизнес-структуры стратегическим целям и направлениям реструктуризации и развития бизнеса предприятия;

– способность эффективного приспособления проектируемой бизнес-структуры к появлению новых или изменению существующих задач и ограничений в их решении;

– обеспечение оптимального уровня централизации управления и необходимого уровня управляемости всеми звеньями управления;

– наличие четкой системы персональной ответственности за результаты выполнения каждой функции;

– использование современных информационных технологий;

– наличие службы управления изменениями, выполняющей функции организационного обеспечения адаптации бизнеса предприятия к изменяющимся условиям его функционирования.

Рассмотрим более подробно методику реструктуризации.

В широком смысле слова бизнес-структура есть совокупность составляющих систему элементов и устойчивых связей между ними, и, стало быть, количество структур в таком непростом организме, как компания, достаточно велико, и эти структуры взаимодействуют между собой.

Одной из проблем современных компаний является – внедрение типовых организационных структур и типовых функций деятельности для всех существующих предприятий и организаций.

Несоответствие существующей организационной структуры, системы делопроизводства и информационных потоков условиям работы на рынке также является одной из причин кризиса деятельности компании.

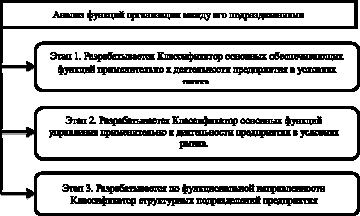

Реформирование бизнес-структуры начинается с анализа распределения основных производственных, обеспечивающих и управленческих функций, необходимых для успешного функционирования на рынке, между существующими подразделениями организации. Анализ проводится в три этапа (рис. 2).

Рис. 2. Анализ функций организации между его подразделениями [систематизировано автором]

Таким образом, при анализе функций организации между его подразделениями важно провести анализ трёх этапов, разрабатывая Классификаторы трёх видов.

На основе разработанных Классификаторов составляется Матрица распределения функций между структурными звеньями предприятия, следующего вида (табл. 3).

Матрица распределения функций между структурными звеньями предприятия [2]

Источник: science-economy.ru

Развитие организационных структур в системе управления предприятием

Формирование организационной структуры управления предприятием

Развитие организационных структур в системе управления предприятием – это эволюционный процесс, который может рассматриваться на микроуровне (в рамках конкретного предприятия) или макроуровне (в науке и практике управления в целом).

Организационная структура управления влияет на то, как осуществляется координация и субординация связанных с производством подразделений и управленческих отделов организации.

Определение 1

Под организационной структурой управления понимают сочетание отдельных звеньев, а также их взаимосвязи и соподчиненность, обеспечивающие выполнение управлением организации определенных функций.

На построение организационной структуры управления, выбор ее типа и параметров влияет множество факторов, в частности:

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

- размер компании,

- тип и характер производства,

- вид деятельности,

- уровень внутрипроизводственной кооперации и специализации,

- характер и сложность производимой продукции (выполняемых работ, оказываемых услуг).

В организационную структуру управленческого аппарата входят подразделения, каждое из которых выполняет конкретные функции, связанные с управлением организацией, и взаимосвязан с другими подразделениями. В структуре аппарата управления могут быть выделены ступени и звенья.

Определение 2

Звеном управленческого аппарата называют структурные подразделения, которые выполняют обособленные функции в рамках управленческого процесса.

Определение 3

Ступенями называют совокупность звеньев управления, относящихся к одному иерархическому уровню.

Каждая ступень возглавляется руководителем, в помощь которому могут создаваться функциональные службы или отделы.

«Развитие организационных структур в системе управления предприятием»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

В ходе формирования управленческой структуры во внимание должны быть приняты следующие базовые принципы:

- структура управления должна соответствовать задачам, которые стоят перед организацией и ее звеньями (в производственно-хозяйственном аспекте),

- внутри управленческого аппарата труд должен быть четко разделен, осуществлена специализация,

- многоступенчатость управления должна быть по возможности сокращена, а оперативное руководство – максимально приближено к производству,

- все производственные участки и звенья управления должны быть подвержены единому управлению,

- аппарат управления должен быть оснащен вычислительной техникой, оргтехникой и средствами автоматизации, передачи, сбора и хранения информации,

- должны быть созданы условия для принятия управленческих решений оптимальным образом.

Управленческий аппарат должен быть:

- оперативным (исполнять возложенные на него обязанности в установленные сроки),

- надежным (однозначно достоверно отображать фактическое состояние производства и итоги принимаемых решений),

- оптимальным (давать возможность находить наилучшие решения организационно-экономических, технико-технологических, экологических и социальных вопросов, возникающих в ходе производственно-хозяйственной деятельности путем проработки разных вариантов),

- экономичным (обеспечивать наименьшие затраты при качественном выполнении возложенных на него функций).

Основные типы организационных структур управления

Основными для современного менеджмента являются две структуры управления, каждая из которых характеризуется уникальными сферами развития:

- Бюрократический тип организационной структуры. Он исторически возник раньше. В основе этого типа лежит понятие должности, а не человеческая индивидуальность. Как следствие – в организациях, основанных на бюрократическом типе, развитие может происходить только за счет внешних импульсов. Выделяется несколько разновидностей бюрократических структур:

- линейно-функциональная организационная структура реализуется по функциональным подсистемам. Этот вариант эффективен для условий, когда на управленческий аппарат возлагаются жестко связанные, часто повторяющиеся, рутинные задачи,

- линейно-штабная структура также основывается на функциональной специализации, но перед менеджерами ставится цель координировать действия функциональных служб в штабах, относящихся к различным уровням, в рамках достижения общеорганизационных целей,

- дивизиональная структура встречается в крупных компаниях. Ее используют для разукрупнения, повышения приспосабливаемости и гибкости,

- Органический тип является более современным. Он предполагает большую импровизацию, гибкость и коллегиальность в процессе принятия решений. Такой тип эффективен в компаниях, активно работающих над совершенствованием предлагаемой продукции, внедряющих новейшие достижения науки и техники, стремящихся к естественному адаптивному развитию.

Черты организационных структур будущего

В научной литературе предполагается, что организационные структуры будущего будут обладать следующими отличительными характеристиками:

- гибкость, доведенная до ориентации на предвидение предстоящих изменений внешней среды,

- перекрещивание и интеграция функций, их объединение в соответствии с цепочкой создания стоимости,

- транснационализация ведения бизнеса, стирание национальных границ, глобализация,

- взаимодействие с помощью информационно-телекоммуникационных технологий,

- ориентация на стейкхолдеров,

- адаптивность при построении бизнес-процессов,

- кастомизация управления и приоритет клиентов,

- внедрение СМК (систем менеджмента качества),

- повышение скорости выпуска новой продукции,

- рост значения продуктовых инноваций,

- развитие специфической организационной культуры, внутреннего предпринимательства,

- формирование по всем основным бизнес-процессам положительного имиджа.

Некоторые современные организационные структуры управления уже в той или иной степени соответствуют указанному списку характеристик. Все большую популярность приобретают аутсорсинговые схемы, внутрифирменное и межфирменное взаимодействие команд, а также адаптивность и организационная гибкость.

Источник: spravochnick.ru

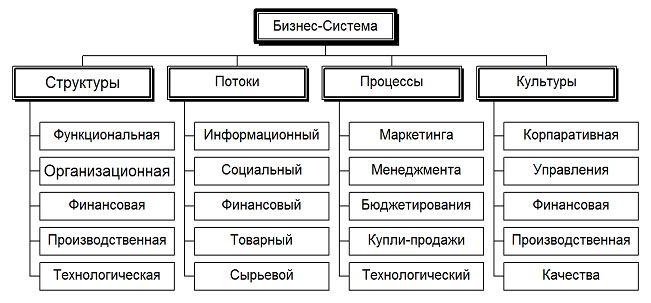

11…… Структура бизнеса, как системы

Функциональная структура – самая сложная часть бизнес-системы и насущная потребность в ее формализации появляется с развитием бизнеса до класса «Завод». Для её описания используются методологии функционального моделирования IDEF, ARIS и др.

Специалисты которые решают подобные задачи именуются «Системными аналитиками» или «Специалистами по моделированию бизнес-процессов». Данная структура создается для управления как внешними, так и внутренними информационными потоками. И совершенно необходима при решении задач автоматизации предприятия.

Управление информационными потоками осуществляется через интегрированный процесс «Маркетинга». Его отличительной особенностью является, тот момент, что он включает и «внутренний» (внутрифирменный) маркетинг. А каждый получатель информации рассматривается как потребитель.

Организационная структура не нуждается в подробном описании, т.к. любой учебник по менеджменту откроет тайны построения организационных структур. Финансовая структура – взаимо-организация и взаимо-подчиненность центров доходов и центров затрат в структуре бизнеса.

Потребность в формализации данной части Вашей бизнес-системы появляется, как только центров доходов становится два и более. Иначе, без раздельного учета по каждому центру, Вам будет трудно оценить экономическую эффективность каждого. Через эту структуру осуществляется управление финансовыми потоками бизнеса. Наладить управление финансами позволяет процесс «бюджетирования».

Если Вы собираетесь ставить в своем бизнесе финансовое управление, то Вам потребуется финансист. Производственная структура — это совокупность и взаимная организация структурных подразделений организующих движение товарного потока.

Ее основная задача упорядочить процесс передачи товарно-материальных ценностей (купли-продажи) как между внутренними подразделениями бизнеса, как и с внешними агентами. Обычно этот уровень бизнес-системы создается коммерческими специалистами: снабженцами и сбытовиками. В идеальном варианте воспользоваться услугами логиста.

Именно на основании этой структуры ставится материальный учет. Технологическая структура – это совокупность операций и подразделений их осуществляющих, по созданию добавленной стоимости продукта или услуги, которые создаются Вашим бизнесом. Именно на данном уровне бизнес-системы формируются признаки «качество» товара/ услуг и «себестоимость».

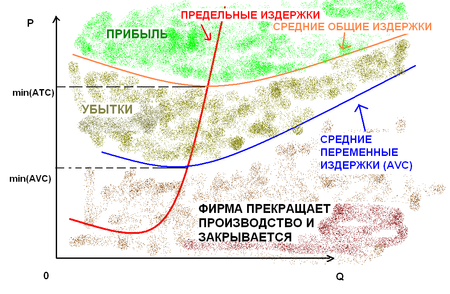

Формализация данной структуры и соответственно «технологического» процесса необходима изначально, т.к. именно этот уровень формирует экономическую модель Вашего бизнеса. От того насколько хорошо Вы опишите и оптимизируете эту часть Вашего бизнеса зависит конечное соотношение «доходы/затраты», или рентабельность Вашего бизнеса. 12….. Издержки производства и реализации продукции Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты

Классификации издержек

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные» — нет.

В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых.

Модель издержек фирмы в краткосрочном периоде Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых.

Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами.

Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага. Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные ипеременные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен. Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Источник: studfile.net