На сегодняшний день коммерческие банки играют важную роль в экономике страны, обеспечивая денежными ресурсами население и предоставляя другие виды банковских услуг, они выступают в качестве финансовых посредников между хозяйственными единицами и участниками экономического оборота. Кредитные продукты были и остаются одной из самых доходных операций в банке.

Благодаря кредитованию коммерческие банки не только зарабатывают, но и привлекают новых клиентов на рассчетно-кассовое обслуживание. При этом кредиты различаются по срокам, что позволяет банку также рассчитывать риски и планировать текущие и будущие доходы и расходы.

Банковский кредит играет важную роль в развитии экономики, а объективная необходимость кредита прослеживается во всех отраслях и сферах деятельности. Кредитование корпоративных клиентов является одним из ключевых направлений деятельности коммерческих банков, так как именно они приносят большую часть прибыли. Корпоративные клиенты используют не только кредитование, но и целый ряд банковских продуктов: лизинг, зарплатные проекты, расчетно-кассовое обслуживание. Развитие кредитования корпоративных клиентов позволяет развиваться бизнесу, а вместе с ним и всей стране.

Абсолют Банк. История трансформации линии бизнеса

корпоративное кредитование

доходность кредитного портфеля

банковский бизнес

оценка кредитоспособности

кредитный риск

Конорев А.М. Кредитные источники инвестиций в основной капитал как инструмент стимулирования экономического роста / А.М. Конорев, М.В. Барсуков, Л.М. Осиневич // Фундаментальные исследования. – 2020. – № 12. – С. 114-119.

Копченко Ю.Е. Новые способы банковского кредитования предприятий реального сектора экономики // Экономическая безопасность и качество.– 2019. – № 3 (36). – С. 17-20.

Меркулова Н.С., Бойко М.А., Хованский Д.А., Яковлева Л.В. Современное состояние отечественного рынка корпоративного кредитования // Сборник научных статей II Всероссийской научно-практической конференции «Экономика регионов: источники роста». Курск, 2021.

Меркулова Н.С. Инвестиционно-ресурсный потенциал отечественной банковской системы / Н.С. Меркулова, А.Р. Шаптала // Фундаментальные исследования. – 2021. – № 1. – С. 72-78.

Официальный сайт информационного портала Банки.ру [Электронный ресурс] / URL: www.banki.ru (дата обращения 05.11.2022).

Официальный сайт АО «Экспобанк» [Электронный ресурс] / URL:https://www.expobank.ru/ (дата обращения 18.11.2022).

Официальный сайт Центрального банка РФ [Электронный ресурс] / URL: https://www.cbr.ru / (дата обращения 16.11.2022).

Плотникова М.В. Оценка условий банковского кредитования корпоративных заемщиков в России // Вестник СГЭУ. – 2019. – № 4 (78). – С. 118-122.

Введение

В банковской отрасли конкуренция между коммерческими банками растет все больше. Банки предлагают корпоративным клиентам множество услуг, наибольшая часть из которых это кредиты. Они пытаются удовлетворить потребности корпоративных клиентов с помощью различных программ кредитования.

Секреты привлечения кредитов в бизнес. Как ОБМАНЫВАЮТ банки? Интервью — Артем Хромых

Цель исследования. Как с позиции кредитующего коммерческого банка, так и с позиции заемщика, необходимо понимание, каким образом формируется кредитное предложение и каким образом заемщик может оценивать свою кредитоспособность. Тем более, данная характеристика может иметь отраслевую окраску. В связи с этим целью исследования выступает система корпоративного кредитования как отдельное направление банковского бизнеса.

Материал и методы исследования

В качестве материала исследования были взяты бухгалтерская (финансовая) отчетность АО «Экспобанк» в разрезе его кредитной деятельности. При выполнении исследования использовались общенаучные методы исследования, такие как сбор, изучение и анализ научной литературы, методы сравнения и обобщения, табличный и графический методы, приемы экономического и финансового анализа.

Результаты исследования и их обсуждение

Развитие банковского сектора в условиях рыночной экономики происходит под влиянием жесткой конкуренции. В этой связи, коммерческие банки для обеспечения своего покупательного развития и стабильности осуществляют не только традиционно банковские операции, такие как открытие депозитов, предоставление кредитов, проведение расчетов, но и расширяют линейку банковских услуг для корпоративных клиентов и населения. Большую роль здесь играю корпоративные клиенты, а именно их кредитование [4, с. 72–78].

Работа с корпоративными клиентами – одна из важнейших частей функционирования коммерческого банка. Это объясняется тем, что корпоративный бизнес является крупнейшим направлением для коммерческого банка по объему активов, благодаря которому формируется большая часть доходов банка.

Корпоративные клиенты – это клиенты коммерческого банка, являющиеся юридическими лицами, имеющие договорные отношения с банком о предоставлении совокупности банковских продуктов и услуг на стандартных или персонифицированных условиях, обслуживание которых для банка является достаточно рентабельным с учетом всех показателей. То есть это могут быть индивидуальные предприниматели, субъекты малого и среднего бизнеса, корпорации, многоуровневые организации, холдинги, группы компаний.

Кредитование корпоративных клиентов представляет собой предоставление банковских кредитов нефинансовым организациям и индивидуальным предпринимателям на цели, связанные с осуществлением экономической деятельности, а именно деятельности по производству или реализации товаров, работ и услуг, и иной законной деятельности, направленной на получение прибыли [8, с. 119].

АО «Экспобанк», как и все коммерческие банки, сосредоточен на увеличении объемов кредитования. Однако высокие объемы не принесут большей прибыли, если банк не будет работать с кредитными рисками и просроченной задолженностью. Без трансформации внутренних процессов коммерческого банка невозможно говорить о повышении эффективности работы, снижении затрат и повышении доходности [6].

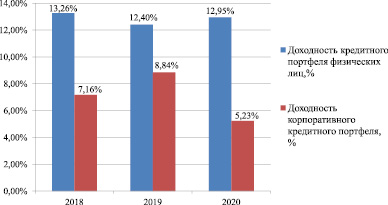

Оценим доходность основных форм кредитования в АО «Экспобанк» в табл. 1.

Доходность кредитного портфеля физических лиц и корпоративного кредитного портфеля АО «Экспобанк»

Доходы от кредитования физических лиц, млн руб.

Доходы от кредитования корпоративных клиентов, млн руб.

Кредитный портфель физических лиц, млн руб.

Кредитный портфель корпоративных клиентов, млн руб.

Доходность кредитного портфеля физических лиц, %

Доходность корпоративного кредитного портфеля, %

Полученные результаты отразим на рис. 1.

Рис. 1. Доходность кредитного портфеля физических лиц и корпоративного кредитного портфеля АО «Экспобанк»

На основе полученных данных можно говорить о значительном превышении доходности кредитного портфеля физических лиц над корпоративным кредитным портфелем. В 2019 году доходность по кредитам, предоставленным физическим лицам, снизилась на 0,86 % и увеличилась в 2020 году на 0,55 %.

Доходность корпоративного кредитного портфеля в 2019 году показывала хорошую динамику и увеличилась на 1,68 %. В 2020 году мы видим ее значительное снижение на 3,61 %, что связано напрямую с пандемией коронавируса. Именно в этот год были введены меры господдержки бизнеса в период пандемии, льготные программы кредитования и упрощены требования при выдаче кредитов. В период с 30 марта по 1 октября 2020 года корпоративные клиенты могли получить кредит под 0 % годовых на выплату зарплаты, а с 1 июня по 1 ноября по ставке 2 % на возмещение неполученных средств. Данные мероприятия значительно снизили доходность корпоративного кредитного портфеля в АО «Экспобанк».

В нынешних условиях увеличение доходности связано с максимальным удовлетворением корпоративных клиентов качеством банковского сервиса и его многогранности в таких направлениях, как ускорение и упрощение внутрибанковских процессов, использование обширной аналитики для предоставления услуг в управлении денежными средствами и рисками, связанными с деятельностью компаний, а также помощи корпоративным клиентам в финансировании цепочки поставок и продаж.

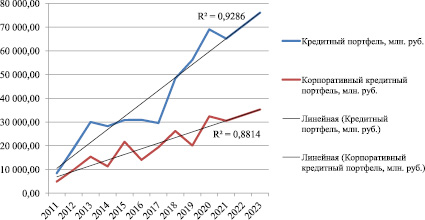

С целью дальнейшего совершенствования совокупного кредитного портфеля и корпоративного кредитного портфеля в АО «Экспобанк» необходимо прогнозирование этих показателей. Методом линейной регрессии сделаем прогноз на основе данных 2011–2020 гг. (табл. 2).

Прогноз кредитного портфеля и корпоративного кредитного портфеля АО «Экспобанк»

Кредитный портфель, млн руб.

Корпоративный кредитный портфель, млн руб.

Анализируя прогнозные показатели, можно сделать вывод, что если банк будет наращивать масштабы своей деятельности объемы кредитного портфеля и корпоративного кредитного портфеля в АО «Экспобанк» значительно увеличатся. В целом увеличение совокупного объема кредитного портфеля будет составлять в будущем периоде 5 469,04 млн руб. или 8,4 % в год. Корпоративный кредитный портфель будет увеличиваться в среднем на 2 364,18 млн руб. или 7,2 % в год.

Для наглядной иллюстрации тенденции изменения совокупного кредитного портфеля и корпоративного кредитного портфеля в АО «Экспобанк» добавим линию тренда на рис. 2.

Рис. 2. Прогноз кредитного портфеля и корпоративного кредитного портфеля АО «Экспобанк»

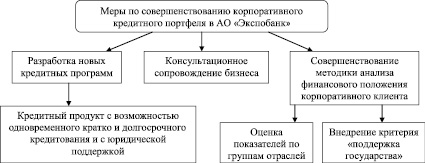

Для увеличения корпоративного кредитного портфеля, повышения его доходности и снижения доли просроченной задолженности АО «Экспобанк» можно предложить меры по совершенствованию корпоративного кредитного портфеля (рис. 3).

Рис. 3. Меры по совершенствованию корпоративного кредитного портфеля в АО «Экспобанк»

АО «Экспобанк» предлагает различные кредитные программы для корпоративных клиентов, такие как кредитные линии, кредитование на исполнение государственных контрактов, банковские гарантии на обеспечение исполнения контракта, на возврат авансового платежа по контракту.

Важным является также разработка программ для новых корпоративных клиентов. Появление новых корпоративных контрагентов является движущей силой экономического развития, обеспечивающий рост производства, занятости, что благотворно влияет на восстановление экономики после пандемии. Для удовлетворения их потребностей в дополнительном финансировании АО «Экспобанк» может разработать кредитный продукт для корпоративных клиентов с возможностью одновременного кратко и долгосрочного кредитования, с юридической поддержкой и сопровождением сделок на первоначальном этапе. Такой продукт может стать очень популярным, так как реализация их деятельности возможна за счет финансирования из различных источников, главным из которых является кредитование, а именно краткосрочные и долгосрочные кредиты для финансирования оборотного капитала или инвестиционных проектов. Привлечение таких кредитов одновременно бывает необходимо для увеличения масштабов деятельности и, как следствие, выручки и прибыли.

Выделение в кредитной сделке краткосрочного периода позволяет корпоративному клиенту погасить текущие долги, покрыть временные периодические потребности в денежных средствах, нормализовать сложившуюся экономическую ситуацию, приобрести материалы или сырье. Долгосрочный период позволяет корпоративному контрагенту приобрести или обновить основные средства, модернизировать производство или расширить бизнес.

Важным для успеха такой программы для банка и для получения прибыли является именно сопровождение. Для таких корпоративных клиентов может быть выделен свой менеджер, который будет работать с компанией в индивидуальном формате, давать рекомендации о специфики определенного вида бизнеса в определенной отрасли, по расходам и экономии средств, подбирать оптимальные решения в зависимости от ситуации, а также юридическая помощь в сделках и консультация.

Создание подобной базы для новых корпоративных клиентов позволит банку стать одним из ведущих лидеров в данной отрасли кредитования и главным финансовым консультантом для российского бизнеса всех уровней.

Рассмотрим характеристику предложенной кредитной программы по элементам для АО «Экспобанк» в табл. 3.

Характеристика кредитной программы для новых корпоративных клиентов АО «Экспобанк»

Краткосрочный (до года)

Долгосрочный (свыше 5 лет)

Краткосрочный – от 8 % годовых

Долгосрочный – от 12 % годовых

Краткосрочный – до 10 млн. руб.

Долгосрочный – до 150 млн. руб.

Залог недвижимости, основных средств корпоративного клиента или залог ликвидных ценных бумаг российских или иностранных эмитентов. Поручительство третьих лиц (компаний)

Требования к заемщику

Резидент РФ, государственная регистрация, с момента государственной регистрации прошло не менее 1 года, нет невыполненных обязательств перед АО «Экспобанк» и иными кредиторами

Окончательная процентная ставка и сумма выдаваемого кредита определяется индивидуально на основе методики оценки финансового положения корпоративного контрагента принятой в АО «Экспобанк».

Для новых корпоративных клиентов возможность одновременного краткосрочного и долгосрочного кредитования способствует укрупнению структуры баланса, а также увеличение оборотных и внеоборотных активов по наиболее предпочтительным направлениям развития вследствие реализации данной кредитной программы приведет к долговременному росту выручки и прибыли, а значит к повышению их конкурентоспособности и финансовой устойчивости.

Предоставляя кредит корпоративному клиенту, банк берет на себя функцию не только кредитора, но и финансового помощника, задачей которого является максимизация вероятности успеха клиента в выбранной им отрасли. Будущее развитие корпоративного контрагента предполагает налаживание доверительных долгосрочных отношений с банком и увеличение в дальнейшем его потребностей в кредитных продуктах и других продуктовых сегментов. Для этого АО «Экспобанк» должен реализовать систему консультационных мероприятий через построение индивидуальной системы обслуживания и сопровождения бизнеса, благодаря которым будет предоставляться помощь в сопровождении сделок, консультация по юридическим вопросам, составляться аналитика, системы управления и прогнозирование их счетов. Также возможно введение обучающего консультирования – тренингов по вопросам работы с клиентами, персоналом, по вопросам оперативного управления маркетинговыми и ценовыми инструментами.

Для снижения кредитного риска в АО «Экспобанк» необходимо совершенствовать методику анализа финансового положения корпоративного клиента. На сегодняшний момент она очень обширная и учитывает большое количество разных факторов, которые прямо или косвенно могут повлиять на деятельность и платежеспособность клиента.

Чтобы присвоить балл какому либо показателю банк сравнивает предприятие с аналогичным по масштабу, то есть критериями для сравнения являются количество сотрудников на предприятии, длительность работы предприятия на рынке, масштабы производства, получаемая прибыль. Но также необходимо оценивать отрасль деятельности. Например, все предприятия можно разделить на 7 групп отраслей и оценивать полученные коэффициенты со значениями других контрагентов, осуществляющих деятельность в данной или сопоставимой отрасли. Такими отраслями могут быть: добыча ресурсов, производство, энергетика, торговля, строительство, услуги и финансы. Дополнение существующей методики таким критерием как «отрасль» позволит учитывать особенности отдельных видов деятельности.

Также в методику оценки финансового положения корпоративного клиента можно включить такой критерий, как «поддержка государства». Если предприятие имеет поддержку со стороны государства (министерств и ведомств, центральных и региональных властей) его рейтинг может повыситься. Примерами для повышения рейтинга могут стать: прямое или косвенное участие государства в капитале контрагента в размере не менее 50 %, включение корпоративного клиента в перечень стратегических предприятий, участие клиента в решении задач государственной политики, исполнение государственных контрактов и т. д.

Кредитование корпоративных клиентов в АО «Экспобанк» развивается, но имеет ряд проблем, которые нужно решать. Благодаря разработке новых кредитных программ, системы консультационных услуг, работе над кредитными рисками путем совершенствования методики оценки финансового положения корпоративного контрагента можно улучшить показатели корпоративного кредитного портфеля, а именно повысить его доходность и сократить долю просроченной задолженности.

Проведя анализ кредитования корпоративных клиентов, были предложены пути совершенствования кредитования:

– разработать новую кредитную программу для новых корпоративных клиентов с возможностью одновременного кратко и долгосрочного кредитования, с юридической поддержкой и сопровождением сделок на первоначальном этапе, что позволит увеличить объем корпоративного кредитного портфеля и стать банку одним их главных финансовых консультантов для российского бизнеса всех уровней;

– ввести консультационное сопровождение бизнеса, благодаря которым будет предоставляться помощь в сопровождении сделок, консультация по юридическим вопросам, составляться аналитика, системы управления их счетами и прогнозирование деятельности;

– совершенствовать методику оценки финансового положения корпоративного клиента. Ввести оценку показателей по отраслям, что позволит учитывать особенности отдельных видов деятельности, а также ввести критерий «поддержка государства» для повышения рейтинга корпоративного клиента и определения важности предприятия для государства.

Стоит заметить, что будущее кредитования корпоративного сектора кроется в интерактивности, удаленности, комплексном обслуживании и продаже пакетного продукта, который позволит клиентам быть в неразрывной связи со своим банком и не искать других финансовых учреждений для выполнения поставленных задач.

Источник: vaael.ru

Развитие корпоративных отношений

В условиях масштабной структурной трансформации экономики, стремительной цифровизации и нарастающего ускорения изменений в обществе, геополитике, технологиях и бизнес-моделях вопросы корпоративного управления приобретают для компаний особую важность. Корпоративные практики, учитывающие стадию развития, специфику и масштаб деятельности общества, а также его профиль рисков, являются одним из инструментов обеспечения стабильной деятельности и устойчивого развития компаний в долгосрочной перспективе, а также способствуют повышению доверия заинтересованных лиц к деятельности компании, ее инвестиционной привлекательности и конкурентоспособности.

Банк России придерживается сбалансированного подхода к регулированию (сочетание жесткого и мягкого регулирования) корпоративных отношений, как устанавливая правила поведения участников корпоративных отношений, так и предоставляя им свободу выбора инструментария для совершенствования и взаимоприемлемого развития корпоративных отношений.

В рамках мягкого регулирования в 2014 году Совет директоров Банка России одобрил Кодекс корпоративного управления. Этот документ предоставил публичным акционерным обществам ориентиры для развития корпоративного управления и инструментарий по внедрению передовых практик. Также Банк России разработал форму отчета о соблюдении принципов Кодекса и рекомендации по его составлению. Предоставление обществами информации о соблюдении принципов Кодекса в унифицированной форме позволяет компаниям, с одной стороны, сравнивать свою корпоративную практику с корпоративной практикой других организаций, а инвесторам, с другой стороны, — анализировать взаимосвязь между качеством корпоративного управления и стоимостью компании. В 2021 году Банк России с учетом произошедших изменений в законодательстве Российской Федерации, а также накопленной практики применения обществами Кодекса, обновил форму отчета о соблюдении принципов и рекомендаций Кодекса, заменив часть критериев оценки соблюдения принципов более продвинутыми корпоративными практиками.

Ежегодно Банк России проводит мониторинг практик внедрения российскими публичными акционерными обществами принципов и рекомендаций Кодекса. Первый мониторинг в отношении публичных акционерных обществ, акции которых включены в котировальные списки первого и второго уровней (ПАО из КС1 и КС2), проведен на основании данных, раскрытых акционерными обществами в составе годовых отчетов по итогам 2015 года. В отношении публичных акционерных обществ, акции которых допущены к организованным торгам без включения в котировальные списки (ПАО из С3У), — на основании данных, раскрытых акционерными обществами в составе годовых отчетов по итогам 2018 года.

Источник: cbr.ru

Шаг в матрицу. Когда корпоративный банкинг в России познает digital

Перевод корпоративных банковских услуг в digital станет конкурентным преимуществом для банков и хорошим способом снижения издержек. Благодаря цифровизации большинство российских банков станут удобнее для компаний уже через 1,5-2 года

Банки с иностранным участием держатся на первых строчках ежегодного рейтинга самых надежных банков России по версии Forbes. Миграция средств компаний в банковском секторе на фоне событий прошлого года наглядно демонстрирует, насколько эта надежность важна для корпоративных клиентов. Впрочем, уже сейчас очевидно, что в скором времени надежность перестанет восприниматься как конкурентное преимущество, поскольку на рынке усилиями регулятора останутся только надежные банки.

Что будет дальше? Все мы помним, как «неуязвимость» продукции Nokia не спасла компанию от колоссального падения продаж, когда мир увидел, что такое смартфон. Аналогия этого исторического кейса может появиться любой другой отрасли. Быстрое появление и развитие технологий рано или поздно поменяет конкурентный ландшафт даже в таком традиционно консервативном бизнесе, как корпоративно-инвестиционные банковские услуги.

В мире корпораций

Российские СМИ уделили много внимания недавним выводам Deloitte о том, что Россия вошла в пятерку лидеров цифрового банкинга Европы. Это, конечно, хорошая новость: наш банковский сектор достаточно много инвестирует в технологии и запускает новые продукты не реже, чем мировые IT-гиганты — новые гаджеты.

Но надо признать, что в первую очередь это касается розничного сегмента банковского бизнеса, тогда как по всему миру банковская индустрия меняется целиком. В digital переходит широкий спектр корпоративных продуктов, таких как торговое финансирование, управление ликвидностью, платежи и трансграничные операции.

По результатам различных опросов последнего года, глобально уже более 40% банков сформировали полноценные стратегии диджитализации своего корпоративного бизнеса и более 80% признают, что этот процесс существенно поменяет суть конкуренции в сегменте и будет сильно влиять на экономику продуктов. Но в России пока есть отставание от зарубежных трендов.

ДБО для корпоративных клиентов рано или поздно должно выглядеть как App Store. Ведь драйвером станет клиентский опыт. Представим финансового директора компании, который своими личными финансами — депозитами, картами, брокерскими счетами, инвестициями — может управлять дистанционно с помощью удобных приложений и продвинутых интерфейсов, но, добравшись до рабочего места, попадает в прошлый век — нужно распечатать бумаги, отвезти их в банк, преодолеть ряд неудобных процедур и ждать, пока внутренний банковский процесс будет финализирован.

Завтра в России

В российском корпоративном сегменте сейчас есть отличная возможность стать первыми с точки зрения внедрения новых технологий.

Драйверы прогресса, которые хорошо зарекомендовали себя в рознице, в корпоративном бизнесе работают слабее. Клиенты-компании менее требовательны к комфорту и сервису, а проводники лучших практик — финтех-стартапы — почти отсутствуют, поскольку из специалистов с IT-бэкграундом мало кто понимает корпоративный бизнес.

Так что российские банки пока еще на начальном этапе пути. Даже такая простая опция, как корпоративные мобильные приложения с элементарным функционалом — проведением платежей и историей транзакций, у нас стала появляться только к концу 2014 года. Тогда это сделали Сбербанк, Альфа-банк и Райффайзенбанк.

Ситуация постепенно меняется, банков с таким сервисами становится больше, и сама функциональность корпоративного ДБО постепенно приближается к уровню, достигнутому в рознице. Но это еще далеко от диджитализации как таковой.

Цифровой банк — это не просто удобные дистанционные каналы, но и соответствующая инфраструктура, автоматизированные процессы, другие подходы к продаже продуктов и проведению операций.

Полноценный переход в digital открывает существенный потенциал с точки зрения уровня удовлетворенности клиентов (NPS) и повышения эффективности банка — минимально возможное при активном росте отношение операционного расхода к доходу в 40% может превратиться и в 25%. По оценкам McKinsey, благодаря диджитализации банкам в среднем удается добиться увеличения выручки с каждого переведенного в digital продукта на 10% и сокращения расходов примерно на 20% на разных звеньях цепочки создания стоимости в корпоративного банкинге.

Причем наибольший финансовый эффект замечен как раз в самом традиционном банковском продукте — кредите. Технологии STP — непрерывной и полностью автоматизированной обработки данных — позволяет оптимизировать затраты на 25-35%.

Эффективный подход к диджитализации всей цепочки создания стоимости в корпоративном банкинге включает несколько обязательных составляющих. Первая — это внедрение технологий для работы с big data и advanced analytics в целях анализа ценообразования продуктов. В России это уже начинает применяться.

Вторая насущная необходимость — диджитализация стандартных процессов для повышения эффективности на стороне фронт-офиса. Клиентские специалисты в корпоративном банкинге в среднем тратят на коммуникации с клиентам всего лишь 30% своего времени.

Банки исторически борются с этой проблемой разными способами, но новые поколения CRM-систем, позволяющих менеджеру иметь дистанционный доступ на любом устройстве к полным данным по продуктам и клиентам, а также ко всему необходимому функционалу в режиме онлайн, могут изменить картину кардинально. Это то, что начнет появляться в российских банках в перспективе 1,5-2 лет.

Место блокчейну

Банковской индустрии всегда не хватало унифицированной технологии, которая бы позволяла проводить любые транзакции быстро и удобно, не жертвуя при этом безопасностью.

Технология распределенных реестров может стать решением для проблемных точек в процессах торгового финансирования, финансирования цепи поставок, кредитования, синдицированного кредитования, трансграничных платежей, идентификации клиентов, противодействия легализации незаконных доходов и многих других.

В России есть ассоциация «Финтех», в которую входят Сбербанк, Альфа-банк, Газпромбанк, Райффайзенбанк, ВТБ, Тинькофф Банк и банк «АК Барс». Она занимается созданием единой национальной системы на блокчейн для обмена и хранения информации о финансовых сделках.

На платформе уже тестируются в том числе пилотные проекты цифрового аккредитива и цифровых банковских гарантий. В этой области мы догоняем мир. Американский аналог Corda был анонсирован два года назад, а в прошлом году крупнейшие европейские банки решили объединить усилия для разработки общей трансграничной платформы торгового финансирования на блокчейн для малого и среднего бизнеса.

На текущий момент в созданных в последние годы по всему миру различных блокчейн-консорциумах, работающих над вариантами использования технологии, участвуют около 500 банков и компаний, что в мировом масштабе, конечно, совсем несущественная цифра. Тем не менее это как раз те участники рынка, которые не останутся за бортом, когда мир накроет волной digital.

Источник: www.forbes.ru