Развивать и продвигать интернет-магазин без рекламы практически нереально. Но зачастую рекламная кампания обходится очень дорого и не всегда оправдывает вложенные средства. Как же оптимизировать расходы на маркетинг и направить стратегию продвижения исключительно во благо бизнесу? Читайте полезную информацию в нашем материале.

Почему важно контролировать затраты на рекламу

Реклама – двигатель торговли. Однако не каждый канал работает с одинаковой отдачей. Один приведет к существенному приросту целевого трафика, другой – даст нулевой результат, совершенно не оправдав затраты.

Универсального средства продвижения не существует: все зависит от сферы бизнесы и многих дополнительных факторов. Важно учитывать этот нюанс при разработке маркетинговой стратегии для интернет-магазина. Грубая типичная ошибка начинающих бизнесменов и маркетологов – присутствовать везде и побольше. Обычно это оборачивается нецелесообразными расходами.

При отсутствии контроля над рекламным бюджетом и эффективностью запущенных кампаний возникают следующие проблемы:

Как построить бизнес на наружной рекламе? | Пример компании Ситилайт

- потенциальные клиенты не видят рекламу;

- на сайт переходит нецелевая аудитория, не заинтересованная в продукте;

- один посетитель обходится слишком дорого;

- не достигаются нужные показатели конверсионных действий;

- наблюдается небольшой процент закрытых сделок и повторных покупок.

В итоге – вкладываем много средств, но получаем мало новых клиентов. Причины могут быть разные: начиная неправильным выбором каналов коммуникации и оффера, заканчивая несовершенной маркетинговой структурой и недостаточно проработанным юзабилити сайта.

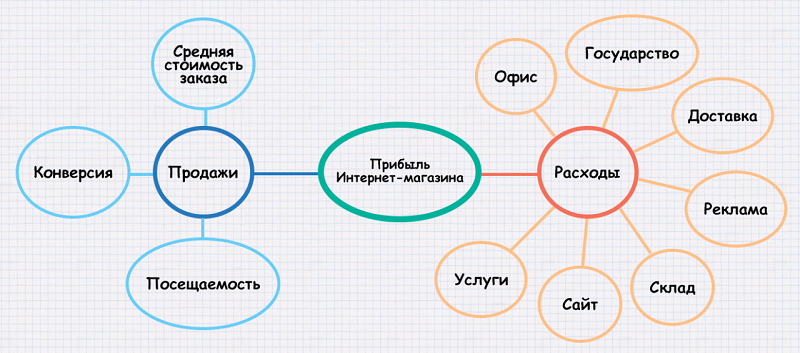

Из чего складываются расходы интернет-магазина

Принципы правильного подхода к оптимизации интернет-маркетинга

Чтобы рекламные инструменты приносили ожидаемую пользу и оправдывали затраты, следует тщательно продумывать, анализировать и своевременно корректировать стратегию. Для получения максимальных результатов нужно тестировать пробные рекламные кампании, а затем направлять ресурсы в самые продуктивные каналы.

В первую очередь определяется идея и цель продвижения. Например, генерация лидов, продажи, расширение охвата, улучшение репутации, узнаваемости, лояльности аудитории к интернет-магазину. Конкретная цель зависит от того, на каком этапе развития находится компания.

Действовать стоит не наобум, а поэтапно по такому алгоритму:

- анализ текущей ситуации;

- изучение конкурентов в нише;

- выявление проблем;

- постановка главной цели;

- поиск эффективных решений для воплощения цели и каналов, где присутствует ЦА;

- тестирование инструментов и анализ полученных результатов;

- поиск других решений в случае негативного эффекта;

- старт полноценной рекламной кампании.

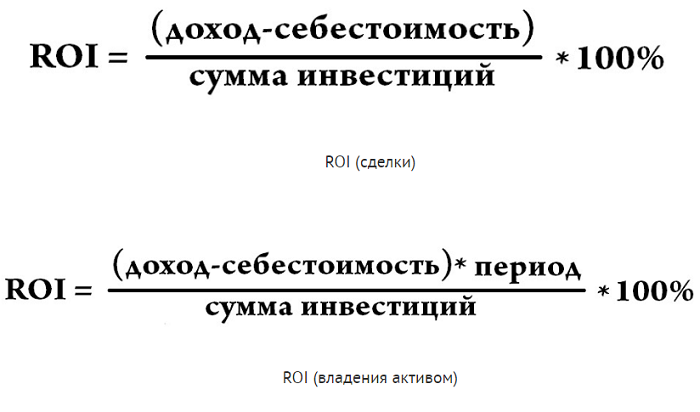

Ключевой показатель эффективности вложений в маркетинг – ROI. Он отражает соотношение суммы общей прибыли к сумме затраченных инвестиций.

Результаты моего интернет-магазина на Shopify за 7 дней без затрат на рекламу.

Формула расчета ROI

Положительная ситуация – когда данный показатель больше единицы. Это значит, что:

- Инструменты в виде контекстной рекламы, медиа, SMM, SEO и прочие маркетинговые активности привлекают на сайт потенциальных клиентов.

- Часть посетителей совершает нужное конверсионное действие.

- Завершенные сделки приносят прибыль.

Оценка эффективности рекламной стратегии: основные метрики

Сократить издержки на продвижение и увеличить прибыль компании невозможно, если не иметь четкого представления о действии и результативности применяемых инструментов. Отслеживание статистики помогает правильно перераспределить расходы и выжать максимум из выделенного бюджета.

Удобнее всего проводить оценивание по этапам конверсионного пути, который преодолевает пользователь с момента первого посещения сайта до покупки и конвертации в постоянного покупателя. На каждом этапе есть отдельные метрики, позволяющие сделать прямые или косвенные выводы о продуктивности рекламы.

Рассмотрим основные показатели, которые связаны с продажей товаров/услуг.

Реакция пользователей на объявления

Изначальная цель продвижения любого интернет-магазина – привлечь на сайт посетителей, интересующихся товаром/услугой и достичь максимального охвата. Поэтому следует убедиться, что рекламу видят потенциальные клиенты.

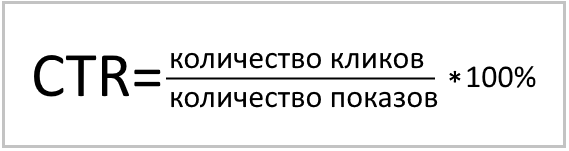

CTR = клики/показы * 100%

Показатель говорит об уровне привлекательности объявления для ЦА. Низкие цифры указывают на неудачный заголовок, невнятно сформулированный оффер, неправильно подобранное изображение. Причиной может быть недостаточно тщательное изучение и сегментирование аудитории.

Наглядная формула расчета CTR

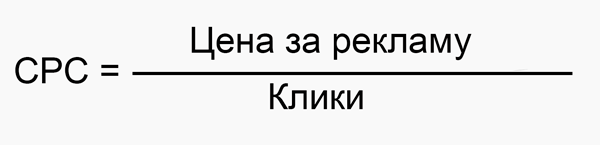

Вторая важная для бюджета метрика – стоимость клика. Формула для подсчета:

CPC = вложенный бюджет/клики

Параметр показывает стоимость посетителя, привлеченного на сайт. Он зависит от качества содержимого объявления, специфики ЦА, количества конкурентов в нише. Если у бизнеса узкий круг целевых клиентов и большая конкуренция, стоимость перехода увеличивается. К тому же, необходимо учитывать особенности региона.

Наглядная формула расчета CPC

Данные для подсчета есть в рекламных системах. Например, в кабинете Facebook или Google AdWords. Чем ниже стоимость клика и выше CTR, тем дешевле обходится трафик. Но ориентироваться на самую нижнюю планку не стоит: высок риск получить меньше переходов, нецелевой трафик. При неудовлетворительных реакциях нужно пересматривать качество объявления, увеличивать стоимость клика.

При оплате за показы или сам факт размещения можно также отслеживать такие показатели:

- доля ЦА, контактирующей с объявлением;

- количество просмотров баннера или поста;

- стоимость 1000 показов или 1 просмотра.

Поведенческие характеристики аудитории

Второй шаг после первичного контакта и захвата внимания – переход по ссылке. Главная цель – максимальный трафик.

Для оценки действий потенциального клиента, попавшего на страницу сайта, используются разные поведенческие метрики:

- посещаемость – количество пользователей, которые приходят из разных каналов. Учитываются общие визиты, уникальные посетители, доля новых пользователей;

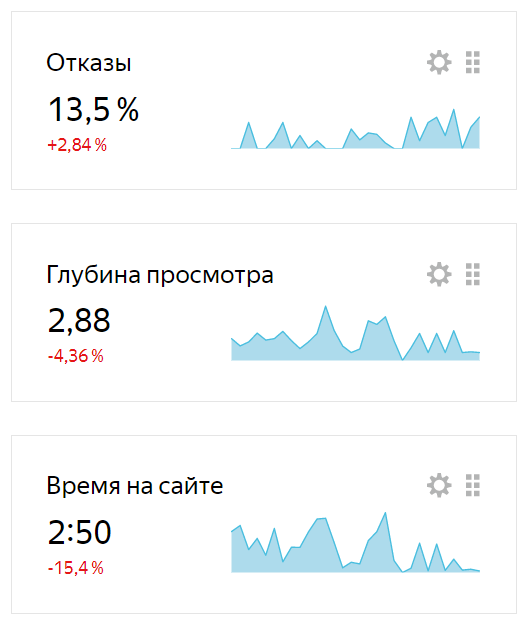

- длительность сеанса и глубина просмотра – количество просмотренных страниц, продолжительность взаимодействия и время, проведенное на сайте;

- процент отказов – число посетителей, которые покинули страницу сразу после перехода по ссылке или просмотрели не более одной страницы.

Необходимо изучать не общий трафик, а каждый канал по отдельности. Данные метрики отображаются в системах аналитики. Два последних показателя могут косвенно свидетельствовать о проблемах с юзабилити ресурса, оффером, контентом.

Анализ поведенческих факторов на сайте

Об интересе и вовлеченности ЦА также судят по микроконверсиям. Это клики по кнопкам соцсетей, регистрации на сайте, переходы в раздел с контактами, подписки на e-mail рассылку.

Конверсионные действия

На следующем этапе взаимодействия появляются финансовые метрики. Цель – завлечь максимальное количество посетителей в воронку продаж и довести до ее завершающей ступени. Воронка интернет-магазина выглядит примерно так:

- увидел рекламу;

- прочитал объявление;

- перешел на сайт;

- посмотрел товар и цены;

- добавил продукт в корзину;

- внес данные в форму заказа;

- подтвердил покупку.

Воронка продаж интернет-магазина

Конверсия – любое действие, указывающее на интерес посетителя к покупке. Для отслеживания конверсионных показателей применяются цели в системах аналитики, настраиваемые в соответствии со ступенями воронки продаж магазина.

Основные метрики:

- Процент конверсии (CR) – часть посетителей, выполнивших какое-либо целевое действие. Формула для подсчета: целевые действия/клики * 100%.

- Количество средств, затраченных на одного клиента, совершившего конверсионное действие (CPA). Формула для подсчета: бюджет на продвижение/целевые действия.

- Стоимость заказа (CPO). Формула для подсчета: бюджет/заказы.

Значения CPO и CPA рассчитываются для каждой кампании и канала, что позволяет понять, насколько хорошо сработала реклама. На показателях сказывается юзабилити ресурса и настройки кампании. Независимо от обстоятельств, необходимо постоянно принимать меры для повышения конверсии и уменьшения стоимости целевого действия.

Закрытые сделки

Следующий этап – конвертация из потенциального покупателя в реального. Цели – получение прибыли благодаря закрытию максимального количества сделок, увеличение среднего чека и окупаемость вложенных в продвижение средств.

Заказ не всегда обозначает продажу. Важна именно закрытая сделка с оплатой покупки.

Учитываются такие метрики:

- коэффициент закрытия сделок. LCR = продажи/заказы * 100%;

- стоимость закрытой сделки. CPS = затраты на рекламу/количество заказов;

- средний чек сделки. AOV = общая прибыль/число заказов.

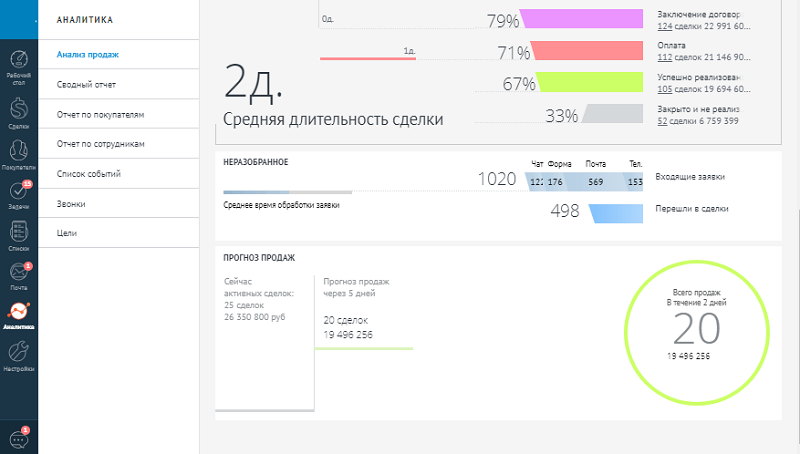

Показатели помогают планировать рекламные расходы, ценообразование, дают представление о том, насколько окупаются средства, затраченные на привлечение клиентов. Сведения для подсчетов можно взять в Google Analytics, CRM-системе.

Анализ продаж в CRM-системе

Расходы на привлечение/удержание покупателя

Продажа – не последняя ступень воронки. Помимо того, нужно удержать клиента и мотивировать его на повторную покупку. Это проще и дешевле, нежели привлекать новых посетителей.

На систему повторных продаж влияют следующие метрики:

- показатель удержания покупателей (CRR);

- частота покупок (PF);

- среднее время между покупками (OGA);

- коэффициент оттока клиентов (CCR);

- доля повторных покупок (RPR).

Рассматривая эффективность маркетинговых мероприятий в долгосрочной перспективе, оценивают и такие показатели:

- Стоимость привлечения нового покупателя. CAC = сумма затрат/количество новых клиентов.

- Стоимость привлечения/удержания заказчика. CARC = сумма всех расходов/реальные клиенты, которые оплачивают покупки.

- Пожизненная ценность клиента, отражающая прибыль с одного покупателя за весь период взаимодействия с компанией. LTV = доход с заказа * количество покупок * срок взаимодействия.

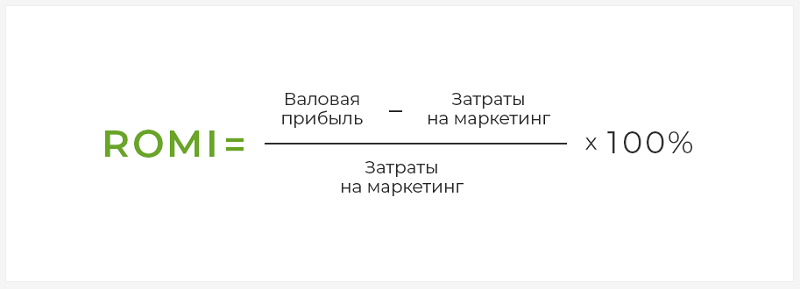

- Коэффициент возврата инвестиций. ROMI = LTV/CARC * 100%. Может подсчитываться для каждого канала или для маркетинговых активностей в целом.

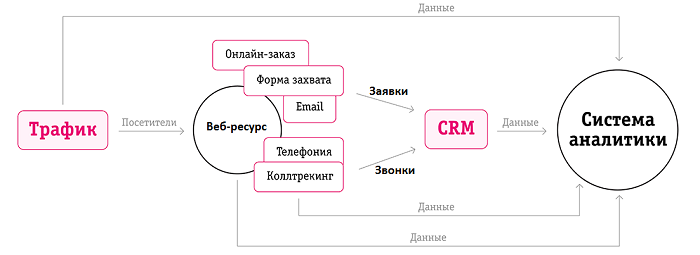

Определить данные показатели можно с помощью специалиста по маркетингу при наличии интеграции с CRM, подключенной системы e-mail и call-трекинга. С этой целью настраивается сквозная аналитика.

Схема сквозной аналитики

Как влиять на метрики и оптимизировать расходы

Метрики – отличный инструмент, необходимый для управления маркетинговыми активностями. Но не все они должны достигать абсолютных значений. Их рассматривают в комплексе, учитывая влияние алгоритмов рекламных систем, сезонности, тенденций в конкурентной среде.

Наиболее показательные метрики эффективности рекламы – LTV и CARC. Если их соотношение меньше 1 или близится к 1, следует пересматривать распределение средств. На метрики влияют посредством грамотной маркетинговой стратегии, которая по возможности составляется с опытным маркетологом. В идеале ROMI должен быть больше 100%. Это говорит о верно выбранном направлении.

Способы оптимизации затрат на продвижение:

- регулярно подсчитывать значимые для интернет-магазина метрики;

- сокращать бюджет на малоэффективные инструменты и перераспределять средства в пользу результативных каналов;

- полностью отключать то, что никак не влияет на заказы;

- задействовать внутренние резервы – e-mail рассылка, допродажи в корзине, на странице товара, при контакте с сотрудником (с помощью рекомендаций);

- использовать инструменты с максимальным ROMI (обычно разные для каждой отрасли);

- отслеживать процесс интеграции лидов в завершенные сделки.

При существенных отклонениях метрик от запланированных следует искать и устранять причины плохого результата.

Формула расчета ROMI

На что стоит обратить внимание в случае низких показателей эффективности:

- для оптимизации CPC и CTR – улучшить настройки рекламной кампании, сегментацию аудитории. Необходимо для расширения охвата и повышения видимости объявления;

- при нежелательных поведенческих характеристиках – поработать над юзабилити сайта, качеством контента на страницах интернет-магазина. Способствует конвертации посетителей в покупатели;

- при проблемах с CPO, CPA, CR – пересмотреть УТП, оффер, рационализировать перераспределение бюджета по маркетинговым каналам, усовершенствовать контент и юзабилити. Благоприятствует генерации лидов;

- при неудовлетворительных LCR, CPS, AOV – подкорректировать ценообразование, УТП, работу отдела продаж. Помогает увеличить количество закрытых сделок и доход;

- для оптимизации CAC, CARC, ROMI, LTV – улучшить позиционирование, логистику, стратегию привлечения и удержания покупателей. Рационализирует управление маркетинговыми активностями.

Выводы

Оптимизация расходов на рекламу интернет-магазина – это не одно и не два действия, а целый комплекс мероприятий, направленных на улучшение продуктивности применяемых техник продвижения. Нужно постоянно отслеживать эффективность разных каналов в разрезе воронки продаж с помощью значимых метрик.

По итогам подсчетов и наблюдений определяются наиболее целесообразные рекламные каналы, отметаются неэффективные методы, выявляются и устраняются проблемные места. В результате можно снизить затраты, при этом эффект от рекламы останется тот же или улучшится в зависимости от предпринятых мер. Стоит учитывать, что проблема может быть не только с самой рекламой или ее настройками, а и с сайтом. Зачастую эффективность продвижения снижается из-за плохого контента, недоработанного юзабилити, некачественного сервиса.

Источник: www.insales.com

Какие расходы считаются рекламными и как их учитывать

Реклама повышает узнаваемость бренда и доверие ЦА, обеспечивает развитие бизнеса, увеличивает доход предприятия. Затраты, которые налоговая проверка признает рекламными, вычитаются из базовой суммы налога на прибыль. Рассказываем, какие издержки относятся к рекламным, что такое ненормируемые и нормируемые расходы на рекламу, как их учитывать в бухгалтерских отчетах, чтобы избежать штрафов и лишних затрат на уплату налогов.

Что относится к рекламным расходам

- Привлекает внимание ЦА к товарам и услугам и компании, формирует и поддерживает интерес к ним, продвигает их на рынке.

- Распространяется в многообразии форм (наружная, радио- и телевизионная реклама, контекст и таргет в интернете и прочее),

- Обращена к ЦА в глобальном смысле или ориентирована на наиболее подогретую ее часть.

Если вы направляете сообщения рекламного характера по определенному адресу, конкретным лицам (с указанием фамилии, имени, отчества), дарите сувениры с логотипом компании клиентам или партнерам, – это не реклама. И издержки на подобные сообщения и презенты налоговая инспекция не признает затратами на рекламу.

Чтобы определять эффективность рекламных источников, с которых поступают звонки клиентов, подключите коллтрекинг Calltouch. Это поможет оптимизировать расходы на рекламные кампании и повысить их эффективность.

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Виды расходов

Траты на рекламу делят на две категории – ненормируемые и нормируемые. Первые списываются в полном объеме. На сумму списания нормируемых затрат существует ограничение.

Ненормируемые расходы

Ненормируемые рекламные расходы – те, что полностью и безоговорочно признают в налогообложении. Согласно налоговому кодексу (п. 4, статья 249 НК РФ), к ним относятся затраты на следующие нужды:

- Создание и размещение рекламы в СМИ – на интернет-ресурсах, в печатных изданиях, в телевизионных программах и на радиорадиопередачах. В случае интернет-рекламы в затраты входят в том числе расходы на разработку и продвижение сайта, размещение контактной информации в платных справочных службах.

- Наружная реклама – на рекламных стендах, щитах, световые вывески и прочая.

- Демонстрация и презентация товаров и услуг на ярмарках, выставках, витринах, в демонстрационных залах (промоакции). В затраты входят разработка конструкций для оформления, изготовление одежды и другого реквизита, вступительные взносы.

- Выпуск печатной продукции (брошюр, каталогов, календарей, буклетов, листовок), которая рекламирует бренд или отдельные продукты компании.

- Уценка образцов товаров, выставленных на обозрение, первоначальные качества которых пострадали вследствие демонстрации.

Некоторые толкования таких затрат расширяются или принимаются с ограничениями. Так, к ненормируемым рекламным расходам относятся:

- Рекламные ролики, которые демонстрируют в транспорте, торговых залах. Разрешены при условии регистрации организации, которая транслирует видеоматериал, как средства СМИ.

- Реклама при публичном показе фильмов в кинотеатрах или видеозалах. Возможна, если фильм получил прокатное удостоверение.

И напротив, ненормируемыми затратами не признают, например, печатную продукцию, выпущенную не силами предприятия, а сторонней организацией.

В трактовке ненормируемых затрат помогут разобраться поясняющие документы, например, письма Минфина №:

- 03-03-06/2/157 от 20.10.2011;

- 03-03-06/1/17267 от 17.05.2013;

- 03-03-06/1/77417 от 23.12.2016).

Бизнес

Что такое менеджмент и для чего он нужен

Что такое менеджмент и для чего он нужен

Нормируемые расходы

Нормируемые рекламные расходы – все не попадающие в категорию ненормируемых. Примеры таких затрат:

- покупка (производство) призов участникам рекламных мероприятий;

- услуги мерчендайзинга ;

- оснащение рекламными стикерами и щитами вокзалов, станций и электропоездов метрополитена, иного общественного транспорта;

- SMS-рассылка рекламы или массовые почтовые отправления;

- дегустации продуктов питания.

Налоговый кодекс признает эти издержки только в размере, не превышающем 1% выручки от реализации товаров или услуг.

Налоговый учет

В налоговом учете сумму всех средств, затраченных на рекламу, отражают в строке 040 приложения 2 к листу 02 декларации по налогу на прибыль. При налоговой проверке нередко отказываются списывать траты на рекламу по следующим причинам:

- расценивают как нормируемые те расходы на рекламу, которые вы сами отнесли к ненормируемым;

- не находят документы по сделке (если рекламные услуги вы доверили третьим лицам);

- не видят результат (если рекламный материал использовался кратковременно);

- считают, что ваша рекламная инсталляция не относится к рекламе;

- не считают опубликованный материал рекламным.

Чтобы корректно квалифицировать ненормируемые и нормируемые расходы на рекламу, внимательно изучите пункт 4 статьи 249 НК РФ и поясняющие документы.

Решения других распространенных проблем приведем ниже.

- Сотрудничество с третьими лицами. Всегда проверяйте статус исполнителя, составляйте договор, требуйте подписать акт об оказании услуг. Если вы решили доверить работы физическому лицу, удержите с вознаграждения НДФЛ, начислите взносы на медицинское и пенсионное страхование. С самозанятых достаточно взять чек. Подтверждением участия в выставке станут соответствующий приказ, договор и закрывающий документ, смета затрат.

- Отсутствие материалов на момент проверки. Такое часто случается, если нанятый блогер публикует вашу рекламу на своей странице временно. Для подтверждения факта, что средства пошли именно на рекламу, скачайте историю публикаций (например, с помощью сервиса Weynstag) или сделайте скриншот или запись видео с экрана.

- Укажите в договоре точную дату, до которой блогер обязуется не удалять материал. То же касается и других рекламных продуктов. Для подтверждения в налоговой инспекции оставляйте образцы буклетов и каталогов, экземпляры печатных изданий, делайте фото сувенирной продукции и наружной рекламы, берите эфирные справки о трансляции рекламных материалов по телевизионным каналам.

- Установка рекламной инсталляции. Чтобы не возникло сомнений, что фигура действительно продвигает ваш продукт, заручитесь разрешением власти на установку именно рекламной конструкции, а на ее поверхность обязательно нанесите логотип и название предприятия. Здесь будут также уместны и полезны контакты компании, короткий привлекающий текст (например, слоган).

- Реклама в печатном издании. Чтобы налоговый инспектор учел расход на нее, сделайте в тексте пометку «На правах рекламы» и убедитесь, что договор заключен на публикацию статьи рекламного характера.

Это поможет избежать штрафов и дополнительных издержек на налоги.

Бухгалтерский учет

Для учета трат на рекламу используйте субсчет «Прочие расходы» (91-2). Если вы оплачиваете рекламные расходы сторонней организации, расход будет признан на любую из перечисленных дат:

- расчетную (согласно заключенному договору);

- день предъявления документов, служащих основанием для расчета налогоплательщика;

- последний день налогового периода.

В случае самостоятельного изготовления рекламных материалов допустимо учесть расходы датой оформления акта на их списания (распространения).

Рекламные объекты (материальные и интеллектуальной собственности), которые имеют изначальную стоимость свыше 100 000 рублей и служат с пользой более года, относят к основным средствам (амортизируемому имуществу). Стоимость изготовления и установки различных щитов, баннеров, дорогостоящих видеоматериалов и иных объектов, соответствующих указанным критериям, списывают через амортизацию.

Избежать этого и учесть расходы единовременно можно в том случае, если удастся доказать, что такое имущество вы эксплуатировали не менее года.

Уменьшают ли расходы на рекламу налоговую базу

В полном (фактическом) размере налоговую базу по налогу на прибыль уменьшают только ненормируемые расходы на рекламу. Нормируемые рекламные расходы налоговая инспекция признает, если их величина не превышает 1% от прибыли в отчетном периоде – именно на такую сумму снизится налоговая база.

Излишек (полностью или частично) можно учесть в следующем отчетном периоде, если фактический размер текущих нормированных расходов на рекламу будет ниже лимита. Такой сценарий вероятен, поскольку налоговая база по прибыли формируется нарастающим итогом. Согласно НК РФ (статья 270, п. 44), сверхнормативные расходы на рекламу, образовавшиеся в предыдущих периодах, можно учитывать в последующих отчетах в течение всего календарного года.

Реклама может расходовать деньги впустую или приводить не целевой трафик. Сквозная аналитика Calltouch поможет избежать этого. Сервис автоматически подготовит удобные отчеты, продемонстрирует, какие рекламные каналы работают эффективно, а какие – нет. С ним вы будете знать, куда уходит каждый рубль рекламного бюджета.

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Расчет предельного размера расходов

Предельный размер нормируемых расходов на рекламу определяют в три шага:

- Рассчитайте выручку от реализации.

- Вычтите все суммы налогов, которые косвенно оплатил покупатель – акцизы, НДС.

- Разницу умножьте на 1%.

Полученная сумма – это предельный размер рекламных расходов.

Коротко о главном

- Под рекламой подразумевают информацию, которая способствует привлечению и поддержке интереса к продукту (его производителю) и распространяется любым способом среди неопределенной группы лиц. Расходы на действия, попадающие под это определение, расцениваются как рекламные.

- База по налогу на прибыль уменьшается на сумму рекламных расходов.

- Не все расходы на рекламу вычитаются из налоговой базы в полном объеме – на сумму нормируемых рекламных затрат действует ограничение (не более 1% от выручки за отчетный период). Однако сверхнормативные расходы, возникшие, например, в первом квартале, можно разделить на весь последующий год.

- Научитесь различать ненормируемые и нормируемые расходы, сохраняйте подтверждающие это деление документы, правильно оформляйте рекламную продукцию – это оградит вас от необоснованных убытков.

Источник: www.calltouch.ru

Порядок учета расходов на рекламу в бухгалтерском учете

Учет расходов на рекламу в бухгалтерском учете — вопрос актуальный для бухгалтера. Каждая организация прибегает к рекламным трюкам для продвижения своего продукта, услуг или работ. Как учесть траты, сопровождающие рекламу в бухгалтерском учете, для расчета налога на прибыль при УСН «доходы минус расходы», разберем в этой статье.

- Расходы на рекламу в налоговом учете 2022 — 2023

- Ненормированные расходы на рекламу

- Раздача рекламной продукции и НДС

- Нормируемые рекламные расходы

- Счет учета сверхнормативных расходов на рекламу

- Рекламные расходы при УСН «доходы минус расходы»

- Бухгалтерский учет расходов на рекламу

- Итоги

Расходы на рекламу в налоговом учете 2022 — 2023

Регламент признания рекламных расходов для целей налогового учета прописан в ст. 264 НК РФ. П. 4 данной статьи прямо указывает, что все рекламные расходы для расчета налога на прибыль делятся на расходы, включаемые в полной сумме (так называемые ненормированные расходы), и расходы, учитываемые в пределах норматива, — нормированные.

Ненормированные расходы на рекламу

Список рекламных расходов, признаваемых НК РФ в полной сумме, строго ограничен.

Если расходы на рекламу организации можно отнести к одной из выше перечисленных групп, то они в полной сумме уменьшают налогооблагаемую базу при расчете налога на прибыль. Следует отметить, что в п. 4 ст. 264 указаны лишь брошюры и каталоги. Несмотря на то что Минфин РФ считает буклеты, флаеры и листовки разновидностью рекламных брошюр, споры об отнесении их к ненормированным расходам не исключены.

Отметим некоторые нюансы, которые надо учитывать при принятии ненормированных рекламных расходов к учету, т. е. включении полной суммы затрат.

- Для принятия в качестве таковых расходов на рекламу в СМИ необходима копия свидетельства о регистрации в качестве СМИ контрагента, размещающего вашу рекламу.

- Минфин РФ в своем письме от 15.06.2011 № 03-03-06/2/94, ссылаясь на ст. 16 закона «О рекламе» от 13.03.2006 № 38-ФЗ, указал: чтобы рекламное объявление, опубликованное в печатном издании, не работающем на рекламе, рассматривалась с признаками, подходящими для норм рекламы в печатных изданиях, оно должно включать соответствующую метку — «Реклама» или «На правах рекламы».

- Если рекламное изделие, например рекламный щит, имеет стоимость свыше 100 000 руб. и предназначен для употребления дольше 12 месяцев, то расходы на него учитываются через амортизационные отчисления.

К оценке ненормированных рекламных расходов есть повышенный интерес у налоговиков. Во избежание снятия рекламных трат в полной сумме бухгалтеру необходимо скрупулезно относиться к подтверждающим рекламные ненормированные расходы документам. Главное требование кроме общепринятых для первичных документов — подтверждение отнесения этих расходов к упомянутым в п. 4 ст. 264 НК РФ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете затраты на рекламу при подсчете налогооблагаемой прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Раздача рекламной продукции и НДС

Организациям, прибегающим к мероприятиям по продвижению на рынке своего товара, работ или услуг в формате раздачи рекламных материалов, важно помнить один момент. Министерство финансов РФ в письмах от 23.10.2014 № 03-07-11/53626, от 16.07.2012 № 03-07-07/64 обращает внимание: только безвозмездная отдача в рекламных целях брошюр и каталогов освобождается от начисления НДС независимо от стоимости их приобретения. Для всей остальной передаваемой в рекламных целях продукции, имеющей вещественную форму, будь это кружки, календари с логотипом компании и пр., действует правило: если стоимость 1 шт. раздаточного материала превышает 100 руб., в случае передачи должен быть начислен НДС в общеустановленном порядке.

ВАЖНО! С 2015 года при расчете НДС к уплате можно брать в зачет полную сумму входящего НДС по рекламным расходам, не беря в расчет, нормируемые это траты или нет.

Нормируемые рекламные расходы

По сути, любые рекламные траты, прямо не указанные в перечне ненормированных, можно смело относить к нормируемым.

ВАЖНО! Рекламой признается только массовое распространение информации о товаре, услугах, работах, предназначенное для заранее неясного окружения.

Для исчисления налога на прибыль норма рекламных трат — 1% выручки без учета НДС и акцизов. Непринятые в расходы согласно нормативу и выручке этого отчетного периода рекламные расходы переносятся на следующий отчетный период календарного года. С увеличением выручки объем рекламных нормированных трат, которые можно принять к учету, растет. По итогам года может быть посчитана предельная величина учитываемых нормативных рекламных расходов. Сверхнормативный объем при расчете налога на прибыль не берется в расчет.

Счет учета сверхнормативных расходов на рекламу

Счет учета расходов на рекламу, как нормативных, так и сверхнормативных, — 44 «Расходы на продажу». Для удобства пользования и правильного отнесения суммы нормированных трат необходимо наладить аналитический учет рекламных издержек на этом счете.

Рекламные расходы при УСН «доходы минус расходы»

Согласно ст. 346.16 НК РФ организациям на УСН разрешено учесть в своих тратах издержки на рекламу. Определяются такие издержки в порядке, предусмотренном для расчета налога на прибыль. То есть все расходы разделяются по тем же основаниям на нормируемые и нет.

Признать рекламные траты, документально подтвержденные и экономически обоснованные, при исчислении единого налога позволено только после их оплаты. У организаций на УСН выручка начисляется кассовым методом, в ее состав включается и полученная предоплата. Сумма нормированных рекламных затрат рассчитывается также в пределах 1% от нее.

О нюансах учета расходов на рекламу при УСН рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный бесплатный доступ к системе К+.

Ознакомиться со всеми видами трат, какие применяются для расчета единого налога при УСН, с порядком их признания можно в статье: «Перечень расходов при УСН «доходы минус расходы».

Бухгалтерский учет расходов на рекламу

В бухгалтерском учете рекламные траты нормированию не подвергаются и включаются в затратную часть в полной стоимости в том отчетном периоде, в каком они имели место, вне зависимости от того, оплачены они или нет. Для их признания необходимы подтверждающие документы. При этом делается запись:

- Дт 44 Кт 60 (76) — отражены рекламные услуги;

- Дт 44 Кт 10 — рекламная продукция, не являющаяся основным средством, списана в расходы;

- Дт 44 Кт 02 — начислена амортизация по основному средству, используемому в рекламных целях.

Итоги

Рекламные расходы привлекают большое внимание проверяющих. Это требует тщательной оценки бухгалтера при принятии тех или иных затрат как нормируемых или ненормируемых маркетинговых трат.

Источник: nalog-nalog.ru