Рентабельность деятельности предприятия — определение

Рентабельность деятельности предприятия – показатель, характеризующий степень выгодности, доходности или прибыльности деятельности организации. Он соотносит прибыль с затратами или ресурсами. Показатель рентабельности позволяет оценить, какую прибыль приносить организация с каждого единицы вложенных средств.

Рентабельность деятельности предприятия — универсальный показатель поскольку он позволяет рассчитать эффективность любых затрат, от которых можно численно определить прибыль. По сути это деление прибыли на затраты. Часто значение показателя выражают в процентах.

В экономике и финансовом анализе этот показатель используется очень широко. Поскольку основная цель любой организации — получение прибыли, то собственников бизнеса в первую очередь интересует возможный доход от их финансовых вложений. Поэтому при принятии важных решений они в первую очередь ориентируются на величину вероятной рентабельности.

Часто используют такие показатели рентабельности:

Рентабельность — главный показатель в бизнесе! #zhumabekabenov

- рентабельность активов,

- рентабельность капитала,

- рентабельность продаж,

- рентабельность продукции,

- рентабельность инвестиций,

- рентабельность заемного капитала.

Рентабельность деятельности предприятия — формула

Общая формула расчета показателя

| Р = | П | *100% |

| З |

где П — прибыль, З — затраты.

В реальной деятельности предприятия итоговая прибыль рассчитывается в конце временного периода, в котором она формировалась. При этом уровень затрат за это время мог изменятся. Например на первоначальном этапе затраты могли быть маленькими, а к концу значительно увеличится. Поэтому для расчета рентабельности часто используют средние затраты за период.

Поэтому общая формула показателя — Рентабельность деятельности предприятия часто используется в таком виде

| Р = | П | * 100% |

| 0.5 * (Знач + Зкон) |

где П — прибыль, Знач и Зкон — затраты в начале и конце периода формирования прибыли.

Рентабельность деятельности предприятия — значение

Численная величина показателя не имеет общепринятых нормативных значений даже для своих разновидностей. Целевая величина показателя сильно зависит от конкретных условий реализации проекта или работы организации. В целом любая эффективная деятельность должна характеризоваться положительным значение показателя.

Однако на практике итоговая рентабельность может быть нулевой или принимать отрицательные значения. Например если результаты деятельности оказались убыточными. Даже успешные организации могут получать отрицательную рентабельность в определенных проектах или в некоторые временные периоды, поскольку потери могут быть многократно покрыты другими доходами или в другое время.

Синонимы

- рентабельность

Страница была полезной?

Еще найдено про рентабельность деятельности предприятия

- Анализ рентабельности основной деятельности торговой организации Основными резервами роста рентабельности продаж исследуемой торговой организации являются снижение себестоимости коммерческих расходов издержкоемкости рост выручки от продажи . Комплексный экономический анализ хозяйственной деятельности учеб Л.Т Гиляровская и др .-М ТКВелби Изд-во Проспект 2006.-336С 4 Любушин Н П . Г В Анализ хозяйственной деятельности предприятия учебное пособие 7-е изд Г В Савицкая — МН Новое знание 2002 — 704

- Анализ формирования доходов предприятия и оценка их достаточности Расчет показателей эффективности деятельности анализируемого предприятия приведен в таблице 4 Таблица 4 Анализ показателей эффективности деятельности ПАО Северсталь за 2013-2015 . Валовая рентабельность реализованной продукции % 18.175 26.729 33.538 8.554 6.809 47.062 25.473 2 Операционная рентабельность реализованной

- Использование операционного анализа при управлении финансовыми результатами автотранспортной организации Чтобы добиться этого необходимо постоянно выявлять внутрихозяйственные резервы укрепления финансового положения поддерживать платежеспособность и рентабельность предприятия а также определять оптимальную структуру актива и пассива баланса на определенный момент времени

- Анализ финансовой отчетности Практический анализ на основе бухгалтерской финансовой отчетности Для анализируемой организации сокращение чистой прибыли на 219 пунктов сопровождалось увеличением рентабельности продаж на 6.02% Это характеризует рост эффективности финансовой деятельности предприятия Завершающим этапом анализа финансового

- Использование методов экономического анализа в диагностике финансовой несостоятельности Повысилась эффективность использования имущества предприятия Так в 2011 г уровень экономической рентабельности составил 1.95% а в 2013 г — . Уровень доходности деятельности предприятия возрос с 2.57% в 2011 г до 5.85% в 2013 г Следует обратить

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Комплексный анализ финансового состояния должен оценивать все основные финансовые показатели деятельности предприятия и включать в себя анализ ликвидности баланса для определения платежеспособности предприятия и поддержания её на необходимом уровне анализ деловой активности по показателям оборачиваемости который позволяет выявить возможности более эффективного использования средств предприятия и разработать мероприятия которые могут способствовать снижению себестоимости производства и реализации продукции за счет экономии оборотных средств и ускорения их оборачиваемости анализ деловой активности по показателям рентабельности которые характеризуют финансовые результаты и эффективность деятельности предприятия измеряют доходность предприятия с различных позиций

- Особенности финансовой политики компаний в условиях кризиса Второе предприятие реализующее политику экспансии фундаментальную стоимость создавало посредством увеличения балансовой стоимости инвестированного капитала что произошло вследствие роста оборотного капитала а также за счет увеличения чистой рентабельности продаж Факторами снижения стоимости стало снижение оборачиваемости инвестированного капитала Таким образом можно признать успехи . Таким образом можно признать успехи обеих компаний в реализации антикризисной политики однако второе предприятие реализующее политику экспансии должно быть более успешным в долгосрочном периоде Для проверки этой гипотезы . Для проверки этой гипотезы необходимо оценить текущие результаты деятельности на конец третьего квартала 2014 г обеих компаний табл 3 Таблица 3 Результаты деятельности

- Финансовый анализ деятельности малых предприятий

- Особенности анализа консолидированной отчетности на примере анализа показателей финансового рычага Ликвидность платежеспособность деловая активность рентабельность корпорации Рентабельность вложений контролиру- ющих акционеров показатели рыночной активности корпорации Несмотря на содержательность как концепции предприятия . Несмотря на содержательность как концепции предприятия так и концепции собственника более обоснованным является комплексный подход т.е расчет аналитических показателей характеризующих как деятельность корпорации в целом так и эффективность вложений контролирующих акционеров В процессе анализа корпорации в

- Финансовый анализ финансовые показатели — Статьи по финансовому анализу Закономерности и тенденции финансовых результатов деятельности малых и средних предприятий Взаимосвязь величины собственного капитала себестоимости и финансового состояния организации Взаимосвязь . Взаимосвязь между ликвидностью финансовым циклом и рентабельностью российских компаний Взаимосвязь финансовых рисков и показателей финансового положения страховой компании Выявление аудитором корпоративных

- Рентабельность чтобы управлять следует правильно измерить Однако полную картину эффективности бизнеса можно получить лишь сравнивая с показателями прошлого периода или с результатами деятельности аналогичных предприятий Таблица 4 Сравнительный анализ рентабельности ОАО в 2010 г Показатели рентабельности Обозначения

- Анализ консолидированной и сегментной отчетности методический аспект Сегментная финансовая отчетность формируется на крупных предприятиях занимающихся производством разнообразной продукции оказывающих разные услуги осуществляющих торговую посредническую финансовую деятельность на предприятиях с различным техническим уровнем разной рентабельностью имеющих различные перспективы дальнейшего развития На

- Финансовый анализ развития малого бизнеса в России Причиной положительных тенденций в уровне рентабельности активов стали опережающие темпы роста прибыли полученной от финансово-хозяйственной деятельности по сравнению с темпами роста стоимости имущества На уровень и динамику показателей рентабельности оказывают . Важно чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств

- Векторный метод прогнозирования вероятности банкротства предприятия На основе анализа их средних значений по выборке из 21 ликвидированного предприятия и 29 предприятий продолжавших свою работу были определены весовые индексы вошедшие в модель финансовых коэффициентов В качестве . В качестве финансовых коэффициентов модели прогноза рисков банкротства были взяты следующие доля собственных оборотных средств в активах рентабельность собственного капитала отношение чистой прибыли от всех видов деятельности к средней стоимости собственного капитала

- Анализ источников формирования капитала Следует также иметь в виду что если цены на финансовые ресурсы невысокие а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал чем платит за кредитные ресурсы то привлекая заемные средства оно может контролировать более крупные денежные потоки расширить масштабы своей деятельности повысить рентабельность собственного акционерного капитала Как правило предприятия берут кредит чтобы усилить свои рыночные

- Отечественный опыт налогового изъятия рентных доходов в промышленности А уровень нижней границы добавочной прибыли полученной по независящим от деятельности предприятия причинам не всегда будет соответствовать среднеотраслевой рентабельности и может быть как выше так

- Методы прогнозирования вероятности банкротства организации Рентабельность деятельности % 10 Рентабельность вложений в предприятие % 11 При получении фактических значений финансовых коэффициентов

- Эффект операционного рычага в системе маржинального анализа Анализ полученных данных показывает что объем выручки предприятия выше порога рентабельности В свою очередь это свидетельствует о том что порог рентабельности был . В свою очередь это свидетельствует о том что порог рентабельности был преодолен за все анализируемые периоды и авиакомпания находится в зоне прибыли т е получает прибыль от основных видов деятельности Также видно что валовая маржа обеспечивает покрытие постоянных расходов и формирует прибыль предприятия как

- Анализ интегральной динамики финансово-хозяйственной деятельности с использованием рейтинговой оценки Наиболее простой из них состоит в том что для сравнения берется несколько предприятий приблизительно одинакового профиля и размера либо несколько периодов в течение которых функционировала какая-либо организация . Наиболее простой из них состоит в том что для сравнения берется несколько предприятий приблизительно одинакового профиля и размера либо несколько периодов в течение которых функционировала какая-либо организация и по ним рассчитываются самые различные показатели например коэффициенты финансового состояния в т.ч показатели платежеспособности финансовой устойчивости рентабельности деловой активности 13 Дроздова М.И Рейтинговая оценка деятельности организации потребительской кооперации М.И Дроздова Регион

- Политика управления оборотным капиталом в холдинге Каждый из многочисленных финансовых коэффициентов характеризует деятельность субъекта хозяйствования с определенной стороны и лишь коэффициенты рентабельности дают обобщенную характеристику эффективности работы

Источник: 1fin.ru

ВЫРУЧКА, ДОХОД, ПРИБЫЛЬ — ЧЕМ ОНИ ОТЛИЧАЮТСЯ И КАК СЧИТАТЬ? Алена Касаткина о финансовых показателях

Что такое рентабельность простыми словами?

Добавлено: 16 август 2020

Каждый субъект предпринимательской деятельности стремится получить выгоду от ее осуществления. Чтобы эта деятельность была выгодной, она должна приносить прибыль, быть эффективной или рентабельной. Как рассчитать рентабельность и что она означает простыми словами?

- Что такое рентабельность?

- Виды рентабельности

- Как проводить расчеты?

- Расчет коэффициента эффективности предприятия

- Расчет по балансу

- Пример расчета рентабельности для предприятия

- Расчет эффективности инвестиций

- Рентабельность собственного капитала

Что такое рентабельность?

При подведении итогов хозяйственной деятельности, экономическом анализе ее результатов одним из главных коэффициентов является рентабельность (от немецкого «rentabel» – доходный, полезный, прибыльный) – это относительный показатель, отражающий экономическую эффективность предпринимательской деятельности. Она показывает: эффективность используемых финансовых, природных, материальных, трудовых и других ресурсов, которые находятся в распоряжении субъекта хозяйствования; доходность самой экономической деятельности; эффективность бизнес-плана или инвестиционного проекта; окупаемость затрат. Если прибыль – это абсолютный показатель эффективности, то рентабельность – относительный, поскольку отражает отношение полученного эффекта (прибыли) с затраченными ресурсами (затратами, издержками). На основе анализа динамики этого показателя можно определить, выполнен ли план по отдельным направлениям деятельности, и осуществить межхозяйственные сравнения с конкурентами. В современной экономической теории она сравнивается с показателем коэффициента полезного действия (КПД).

Виды рентабельности

Для разных целей рассчитываются разные виды рентабельности. Они объединяются в три основные группы:

- показатели, которые характеризуют окупаемость производственных издержек и инвестиций (рентабельность производственной деятельности, себестоимости, инвестиций);

- показатели, характеризующие доходность продаж (рентабельность продукции (оборота), услуг подряда);

- показатели, характеризующие прибыльность активов и их частей (рентабельность персонала (рабочей силы), капитала, собственного капитала, оборотного капитала, необоротного капитала, основных фондов и т.д.).

Важно! Для того чтобы оценить эффективность экономической деятельности в целом, нужно рассчитать и проанализировать всю совокупность видов рентабельности.

Как проводить расчеты?

Расчет коэффициента эффективности предприятия

Чтобы рассчитать коэффициент эффективности предприятия, необходимо информация о конечных финансовых показателях его деятельности, которую можно найти из его финансовой отчетности.

Важно! Сравнивать предприятия по уровню абсолютных показателей (величине прибыли, объему продаж, размеру выручки от реализации товаров, работ или услуг) нельзя, поскольку они не позволяют установить цену и качество получения этих доходов. Наиболее информативным подходом к решению такой задачи является сравнение предприятий одной отрасли по показателю эффективности их деятельности. Только в таком случае мы сможем получить наиболее верное представление об их результативности.

Общая формула рентабельности (RO) имеет следующий вид:

RO= (Вид прибыли/Показатель, рентабельность которого необходимо рассчитать)*100%

Важно! В основе расчетов всех видов показателей рентабельности может лежать балансовая валовая, операционная прибыли, прибыль от реализации продукции и чистая прибыль, сведения о величине которых можно получить из документов бухгалтерской отчетности.

В качестве показателя выступает величина в стоимостном выражении той сферы деятельности или того ресурса, результативность которых нужно найти.

Пример: необходимо найти рентабельность капитала предприятия.

Чистая годовая прибыль = 1 млн.руб.

Среднегодовая стоимость капитала = 800 тыс.руб.

RO = 1 млн. : 800 тыс. * 100% = 125%

Это значит, что на каждый рубль, вложенный в активы предприятия, предприниматель получает 1,25 руб. прибыли.

Расчет по балансу

Рассчитаем рентабельность производственной деятельности ООО «Электрон» по данным баланса за 2017 год. В начале и в конце года бухгалтер вносит информацию о величине той или иной статьи баланса. Для расчета этого показателя нужна информация о величине всех активов предприятия (необоротных и оборотных) и пассивов.

Наименование показателя

На начало года

На конец года

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Итого по разделу II

III. КАПИТАЛ И РЕЗЕРВЫ

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Наименование показателя

За отчетный период

Прибыль от продаж

Прибыль до налогообложения

При расчетах по балансу сначала определяется среднегодовая стоимость того показателя, рентабельность которого необходимо найти. Для этого суммируется величина этого показателя на начало и на конец года и полученная сумма делится на два.

Рассчитаем рентабельность активов (ROА):

ROА = 12000 : ((180000+20000)/2) = 0,12

Рассчитаем рентабельность себестоимости (ROTC):

ROTC = 12000 : 65000 = 0,185

Рассчитаем рентабельность продаж (ROM):

ROM = 15000 : 65000 = 0,2308

Рассчитаем рентабельность собственного капитала (ROЕ):

ROЕ = 10000 : ((120000+120000)/2) = 0,083

Рассчитаем рентабельность внеоборотных активов (ROFA):

ROFA = 10000 : ((100000+110000)/2) = 0,0952

Рассчитаем рентабельность оборотных активов (ROCA):

ROCA = 10000 : ((80000+90000)/2) = 0,1176

Выводы: Для анализируемого объема производственной деятельности все показатели находятся на нормальном уровне, и все ресурсы приносят прибыль. Но целесообразно проанализировать структуру пассивов баланса предприятия, в которой собственный капитал в два раза превышает заемные средства, при этом занижая общую эффективность производственной деятельности. При текущих показателях наиболее рациональным было бы решение использовать заемные средства и прибегнуть к реструктуризации собственного капитала.

Пример расчета рентабельности для предприятия

Проведем расчет для двух предприятий.

1-е предприятие

2-предприятие

Выручка от реализации

Найдем прибыль от реализации для первого предприятия:

Прибыль = 500000 – 300000 = 200000 руб.

Найдем прибыль от реализации для второго предприятия:

Прибыль = 1000000 – 700000 = 300000 руб.

Можно сделать вывод, что, сравнивая эти показатели прибыли, второе предприятие работает эффективнее. Но рассчитаем рентабельность деятельности каждого предприятия.

Рентабельность первого предприятия = 200000 : 300000 *100% = 67%

Рентабельность первого предприятия = 300000 : 700000 *100% = 43 %

Таким образом, рассчитанный показатель по первому предприятию на 24% больше показателя по второму, то есть первое предприятие в 1,56 раз эффективнее второго.

Расчет эффективности инвестиций

Для этого используется пять показателей:

- Внутренняя норма прибыльности (IRR) = Чистая текущая стоимость : Стоимость первоначальных вложений

- Индекс прибыльности инвестиций (PI) = Доходы : Затраты

- Чистый эффект (NPV) = Приведенная стоимость денежного потока – Общая сумма капиталовложений

- Коэффициент эффективности (ARR) = (Чистая прибыль + Амортизационные отчисления) / Инвестиции

- Срок окупаемости инвестиций (PP) = Стоимость инвестиций : Среднее арифметическое денежного потока за определенный период времени.

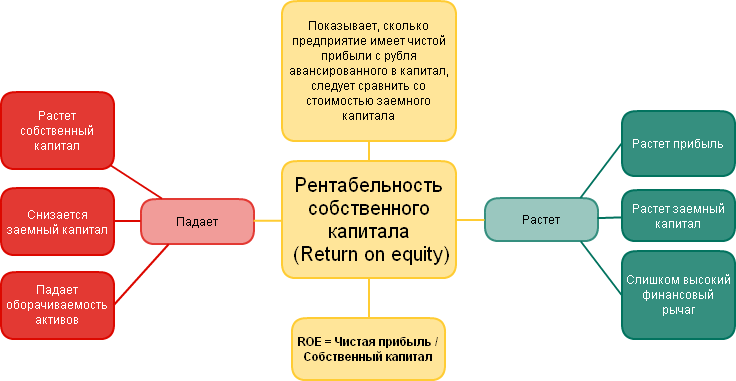

Рентабельность собственного капитала

Показывает, сколько прибыли приносит каждый рубль, вложенный в собственный капитал, т.е. эффективность работы вложенных в производство собственных денежных средств. В таблице представлены нормы этого коэффициента в некоторых странах.

Норма коэффициента рентабельности собственного капитала, %

Формулы для расчета

Рентабельность активов рассчитывается по следующей формуле:

ROA = Чистая прибыль : Среднегодовая стоимость активов *100%.

Показывает, какой доход приносит каждый рубль, вложенный в активы предприятия (не только собственные, но и привлеченные – дебиторская задолженность).

Рентабельность основных производственных фондов (ОПФ) рассчитывается по следующей формуле:

ROFA = Чистая прибыль : Среднегодовая стоимость ОПФ *100%.

Показывает эффективность задействования для производства или реализации продукции не всех активов предприятия, а только производственных фондов.

Рентабельность капитала рассчитывается по следующей формуле:

ROE = Чистая прибыль : Среднегодовая стоимость уставного капитала *100%.

Показывает, какой доход приносит каждый рубль, вложенный в уставный капитал предприятия.

Рентабельность инвестиций рассчитывается по следующей формуле:

ROI = Прибыль : Материальная сумма первоначальных инвестиций *100%.

Дает адекватную реальную оценку полученной от начальных капиталовложений прибыли. Но его нельзя назвать основным, поскольку он не может отражать ситуации, возникающие только с некоторыми оперативными потоками (финансовые вложения заемного капитала).

Рентабельность продукции рассчитывается по следующей формуле:

ROM = Прибыль от реализации всей продукции или конкретной единицы товара : Затраты на производство всей продукции или конкретной единицы товара *100%.

Показывает уровень эффективности всех материальных затрат.

Рентабельность производства рассчитывается по следующей формуле:

РП = Балансовая прибыль : Сумма среднегодовой стоимости основных и оборотных средств * 100%.

Показывает степень эффективности использования всего принадлежащего предприятию имущества.

Рентабельность продаж рассчитывается по следующей формуле:

ROS = Прибыль, вырученная от сбыта продаваемого ассортимента : Выручка от реализации *100%.

Дает адекватную оценку издержкам и показывает процент прибыли, включенный в каждый рубль, который заработало предприятие.

Рентабельность рабочей силы рассчитывается по следующей формуле:

ROL = Чистая прибыль : Среднесписочная численность персонала *100%.

Руководство предприятия обязано контролировать порог численности работников, при котором они приносят максимальную прибыль.

Рентабельность услуг подряда рассчитывается по следующей формуле:

РУП = (Затраты при непредоставлении услуг – Затраты при предоставлении услуг) : Затраты при реальном предоставлении услуг.

Используется для конкурсной оценки отдачи каждого из подрядчиков и оценивания экономии от предоставляемых услуг. Непредоставленная услуга подряда, невыполненный план влечет за собой значительные затраты, связанные с выплатой штрафа и другими санкциями.

Для чего нужны вычисления?

Определение рентабельности необходимо для нахождения ее порога – точки, отделяющей производство или продажу того объема продукции, который приносит прибыль предприятию, от того объема, который приносит убыток. Деятельность предприятия приносит прибыль, когда его доходы превышают переменные условно-постоянные затраты. Организационно-технические и экономические мероприятия дают возможность достичь нужный уровень прибыльности. Поэтому каждому предпринимателю необходимо отслеживать эффективность своей деятельности, чтобы вовремя предпринять меры в случае ее снижения. Повышение рентабельности означает получение большего финансового результата при меньших затратах.

Также коэффициенты эффективности предприятия позволяют сравнивать его с конкурентами по отрасли. Если эти показатели ниже, чем у конкурентов, то необходимо искать причины этого и совершенствовать свою деятельность, чтобы иметь возможность оставаться на данном рынке.

Чтобы коэффициенты были показательными, недостаточно рассчитать их только за один какой-либо период (квартал, полугодие, год). Нужно рассчитывать их в динамике и анализировать, как они изменяются и за счет каких факторов. Лучше всего эти показатели за отчетный период сравнивать с показателями в базисном периоде (прошлом году).

Способы искусственного завышения рентабельности продаж:

- Повышение цены на товар, работу, услугу;

- Понижение себестоимости.

Для принятия правильного решения каждому предприятию необходимо учитывать несколько факторов:

- Колебание потребительского спроса;

- Динамику рыночной конъюнктуры;

- Оценку конкурентов.

Повысить прибыльность можно с помощью:

- Увеличения мощностей производства;

- Повышения качества производимой продукции, что приведет к увеличению спроса, а значит и прибыли;

- Разработки эффективной политики маркетинга, которая должна основываться на изучении предпочтений и вкусов потребителей и рыночных возможностей;

- Снижения издержек ассортимента продукции, осуществив поиск поставщиков с более низкой ценой сырья и материалов, но при этом качество товара не должно снижаться.

Важно! Динамика рентабельности, рассчитанная за несколько лет, является показателем результативности экономической деятельности предприятия и основой для планирования и прогнозирования в средне- и долгосрочной перспективе. Поскольку основные фонды занимают достаточно весомую долю в структуре активов организации и часто используются нерентабельно, то расчету показателя их эффективности нужно уделять большее внимание.

Простыми словами, рентабельность – это относительный показатель эффективности экономической деятельности любого субъекта хозяйствования (организации, компании, фирмы, предприятия). Она комплексно отражает степень использования всех ресурсов (денежных, материальных, природных, трудовых и т.д.).

Источник: advi.club

Показатели рентабельности предприятия

Для того чтобы определить эффективность использования основных фондов компании, следует составить расчеты отношения общего размера выручки к средней стоимости активов, использующихся в обороте. Составление подобных вычислений позволяет определить уровень рентабельности компании и результативность выбранного направления деятельности. По словам специалистов, уровень рентабельности предприятия имеет тесную взаимосвязь с количеством получаемой прибыли. В данной статье мы предлагаем поговорить о том, как рассчитываются показатели рентабельности предприятия.

Рентабельность: простое объяснение понятия

Для того чтобы лучше понимать значение термина «рентабельность», необходимо рассмотреть базовые основы экономической деятельности. Согласно правилам бизнеса, каждый проект, в реализацию которого вложены определенные средства, должен окупить себя за счет полученной прибыли. Для того чтобы определить скорость окупаемости проекта, необходимо учитывать множество различных факторов. К таким факторам можно отнести спрос на предлагаемую товарную продукцию либо услуги, стоимость предложения, величину конкуренции в выбранном сегменте и другие важные составляющие. Именно с помощью учета этих факторов строится финансовая модель, отражающая величину затрат, необходимых для реализации проекта и скорости его окупаемости.

Рентабельность в экономике – показатель, наглядно демонстрирующий скорость окупаемости вложенных средств.

Существует множество различных причин, заставляющих предпринимателей составлять подобные расчеты. Чаще всего, выявление уровня рентабельности предприятия обусловлено следующими причинами:

- Необходимость составления прогноза о размерах предполагаемой выручки в определенном временном промежутке. Составление подобных расчетов позволяет выявить те временные отрезки, когда предприятию нужно увеличить или уменьшить производственные мощности.

- В целях проведения оценки деятельности компании в сравнении с конкурирующими организациями. Этот анализ позволяет определить факторы, способствующие падению или росту потребительского спроса.

- В целях определения стоимости компании. Как правило, подобные вычисления составляются при подготовке предприятия к продаже.

Нередко данный анализ используется для оценки инвестиционного проекта. Составление расчетов позволяет инвесторам вычислить уровень риска потери денежных средств в том случае, если выбранный проект окажется убыточным.

Виды рентабельности

Существует несколько различных видов рассматриваемого показателя, которые различаются сферой применения. Каждый из этих показателей имеет ряд особенностей, которые следует учитывать при составлении расчетов. Многие специалисты предлагают предпринимателям использовать при составлении расчетов три основных показателя. Давайте ознакомимся с каждым из них.

Активов

К этой группе можно отнести большое количество аналитических инструментов, использующихся для выявления эффективности применения ресурсов, записанных на балансе компании. Такая оценка позволяет определить не только реальную рыночную стоимость активов, но и выявить те позиции, которые практически не используются в обороте. Своевременная продажа таких активов может существенно улучшить финансовое состояние организации, путем притока денежных ресурсов, которые могут быть пущены в оборот. Помимо этого, оценка активов компании позволяет выявить уровень потребности в услугах кредитных организаций и привлечения сторонних инвесторов.

Продаж и производства

Как уже говорилось выше, общая рентабельность организации — это отношение чистой прибыли к средней рыночной стоимости оборотных средств предприятия. Данный показатель позволяет определить перспективность выбранного направления и результативность предпринимательской деятельности. Такие расчеты составляются для определения уровня прибыльности выбранного проекта. Чаще всего необходимость в проведении данной оценки возникает при выборе инвестиционного проекта. Составление расчетов позволяет определить возможные риски и найти пути преодоления возникающих препятствий.

Капитала

Уровень рентабельности капитала показывает результативность применения инвестиций. Этот показатель рассчитывается на основе величины валовой прибыли, полученной компанией за определенный временной отрезок. Однако для того, чтобы получить наиболее точную информацию, демонстрирующую настоящее положение дел, необходимо провести анализ капитала компании, который определяет размер дохода инвесторов. Составление таких расчетов позволяет получить информацию о целесообразности привлечения сторонних инвесторов или оформления займа в кредитных учреждениях.

Как рассчитать рентабельность

Как правило, для оценки эффективности деятельности предприятия используется общий показатель рентабельности компании. Для составления подобных расчетов применяются статистические данные, полученные за определенный временной отрезок. Помимо этого, потребуется иметь под рукой бухгалтерские документы, содержащие информацию о величине полученной прибыли и затрат за данный период.

Общие формулы расчета

Для расчета рентабельности предприятия используется формула: «П / СА * 100%=Р». В этой формуле «П» отражает размер полученной прибыли. Для того чтобы получить информацию о величине прибыли, следует из общего размера дохода компании вычесть величину производственных затрат. «СА» отражает общую стоимость активов, имеющихся на балансе компании.

Здесь следует учитывать как сами ресурсы компании, так и производственные мощности. Как правило, рентабельность компании рассчитывается с учетом среднегодовой стоимости имущественных ценностей организации. К этому показателю прибавляется стоимость амортизации активов, что влияет на ценовую политику компании.