Как автоматизировать документооборот в различных сетевых учреждениях общепита (кафе, рестораны, бары)? Как повысить эффективность работы с первичной документацией? Как оптимизировать складской и бухгалтерский учет? Зачем нужна автоматизация бухгалтерии и других служб ресторанов, кафе, баров, какие выгоды она несет?

Какую помощь здесь могут оказать современные информационные системы, технологии? На эти и другие вопросы мы ответим в данной аналитической статье.

Основные проблемы учета и документооборота в ресторанном бизнесе

- Высокие трудозатраты на ручной ввод большого количества документов.

- Проблемы при учете ТМЦ (товарно-материальных ценностей) из-за дублирования элементов справочников. Пересортица.

- Медленная доставка входящих первичных документов на ТМЦ (продукты, хозяйственные принадлежности и пр.) из точки поступления (ресторана, кафе, бара) в централизованную бухгалтерию.

Этот список можно продолжить, но в данной статье мы предложим решения именно для этих 3-х проблемных вопросов, чтобы помочь сделать ваш бизнес более эффективным, прозрачным, управляемым.

Учет и отчетность, доходы и расходы в ресторане. Как управлять рестораном профессионально. 3 ЧАСТЬ

В части ввода первичных документов в учетную систему предприятия существует два основных процесса, которые используют сетевые компании общепита. Давайте их рассмотрим.

- Входящие первичные документы от поставщиков поступают в сетевые рестораны, кафе, бары вместе с товаром.

- Сотрудник склада принимает товар, сверяет данные в документе с фактическим поступлением, расписывается за прием в накладной.

- После этого вводит данные в учетную корпоративную систему, проводя их для задач оперативного учета.

- Далее документы через курьерскую службу передаются в бухгалтерию.

- В бухгалтерии сверяют данные, введенные в учетную систему, с данными в накладной, при необходимости корректируют их, формируют бухгалтерские и налоговые проводки.

Рисунок 1 — Децентрализованный ввод документов.

Процесс 2. Ввод документов в учетную систему осуществляется централизованно

В отличии от первого процесса, после принятия товара сотрудник склада отправляет документы сразу в бухгалтерию. В бухгалтерии вводят данные в учетную информационную систему и сразу проводят по оперативному, бухгалтерскому, налоговому учету.

Рисунок 2 — Централизованный ввод документов.

Разница между двумя описанными процессами состоит в том, кто и где будет вводить документы в учетную систему. В первом варианте это будет делать сотрудник склада, во втором — сотрудник бухгалтерии. И в том, и в другом процессе есть свои плюсы и минусы. Давайте рассмотрим узкие места.

| Проблематика | Описание процессов и проблематики | |

| Децентрализованный ввод документов | Централизованный ввод документов | |

| Медленная доставка документов до точки ввода | Оперативная доставка документов до бухгалтерии здесь играет не ключевую роль, т.к. для работы бизнеса в целом необходимо, чтобы в учетной системе быстро появлялись именно данные для дальнейшего списания продуктов в готовые блюда, а не бухгалтерские проводки. | В данном случае оперативная доставка документов до бухгалтерии имеет ключевое значение. Как говорилось ранее, данные в учетную систему должны попадать практически в режиме on-line. |

| Некорректный учет ТМЦ, дублирование данных | Дублирование номенклатуры в справочнике – это действительно узкое место в данном процессе, т.к. в каждом ресторане могут быть разные поставщики одной и той же продукции, и наименование номенклатуры у них также может отличаться. Сотрудник одного из ресторанов, решив, что в справочнике нет необходимой ему номенклатуры, может создать новую, которая в действительности будет дублировать уже существующую. Вследствие чего, при списании продуктов в готовые блюда, будет списана не та номенклатура, сформируется некорректная себестоимость и возникнет пересортица товаров. | Дублирование номенклатуры для данного процесса зачастую не является актуальной проблемой, т.к. пользователи, осуществляющие ввод данных в учетную систему обучены и являются специалистами в области работы с приложением. Также они территориально находятся в одном месте, и всегда есть возможность уточнить у коллег спорные вопросы по выбору номенклатуры. |

| Большие трудозатраты на ввод документов | Большие трудозатраты на ввод документов сегодня наблюдаются практически во всех сферах деятельности предприятий общественного питания, в особенности у компаний с большим товарооборотом. Если в накладной 1 позиция, то ввести с нее данные в учетную информационную систему не займет много времени, а вот если позиций 30, 50 и больше?! А если накладных несколько десятков в день?! Очевидно, что времени в таком случае понадобится больше. И риск возникновения ошибок, потерь данных также возрастает в разы. | |

Таблица 1 — Плюсы и минусы централизованного и децентрализованного ввода документов (до автоматизации)

Финансовый учёт в ресторане | Ресторанные секреты

Решить озвученные проблемы можно тремя путями: за счет организационных решений, автоматизации процессов или с помощью сочетания этих путей.

Организационные решения проблем учета и документооборота

| Проблематика | Описание процесса и организационного решения | |

| Децентрализованный ввод документов | Централизованный ввод документов | |

| Медленная доставка документов до точки ввода | Проблема отсутствует для данного процесса. | Можно организовать доставку документов курьером от ресторана, кафе, бара до точки ввода. Но в таком случае трудно представить, как он будет возить документы в бухгалтерию несколько раз в день, да и еще с десятков точек. Такое организационное решение применимо только для компаний с небольшим количеством точек. Также надо понимать, что в этом случае существенно увеличиваются расходы на доставку документов. |

| Некорректный учет ТМЦ (товарно-материальных ценностей) в заведениях общепита | Можно утвердить процедуру создания новой номенклатуры посредством подачи заявки. Назначить ответственного сотрудника за создание новой номенклатуры, знающего все особенности ведения номенклатурного справочника. Такой вариант в целом решает проблему задвоения номенклатуры, но теряется оперативность заведения документов. А это, как мы отмечали выше, является критичным условием. | Проблема отсутствует для данного процесса. |

| Большие трудозатраты на ввод документов | Можно назначить опытных операторов, занимающихся только вводом документов, но это будет несущественное сокращение трудозатрат, т.к. бухгалтерам все равно будет необходимо проверять введенные в учетную систему данные. Если вводом документов будут заниматься бухгалтера, то вряд ли мы получим экономический эффект, т.к. з/п бухгалтера выше з/п сотрудников склада. И скорее всего, придется брать в штат дополнительных бухгалтеров. Также остается открытым вопрос сезонности бизнеса (если этот параметр для вас актуален) | |

Таблица 2 — Организационные решения

Автоматизация процессов

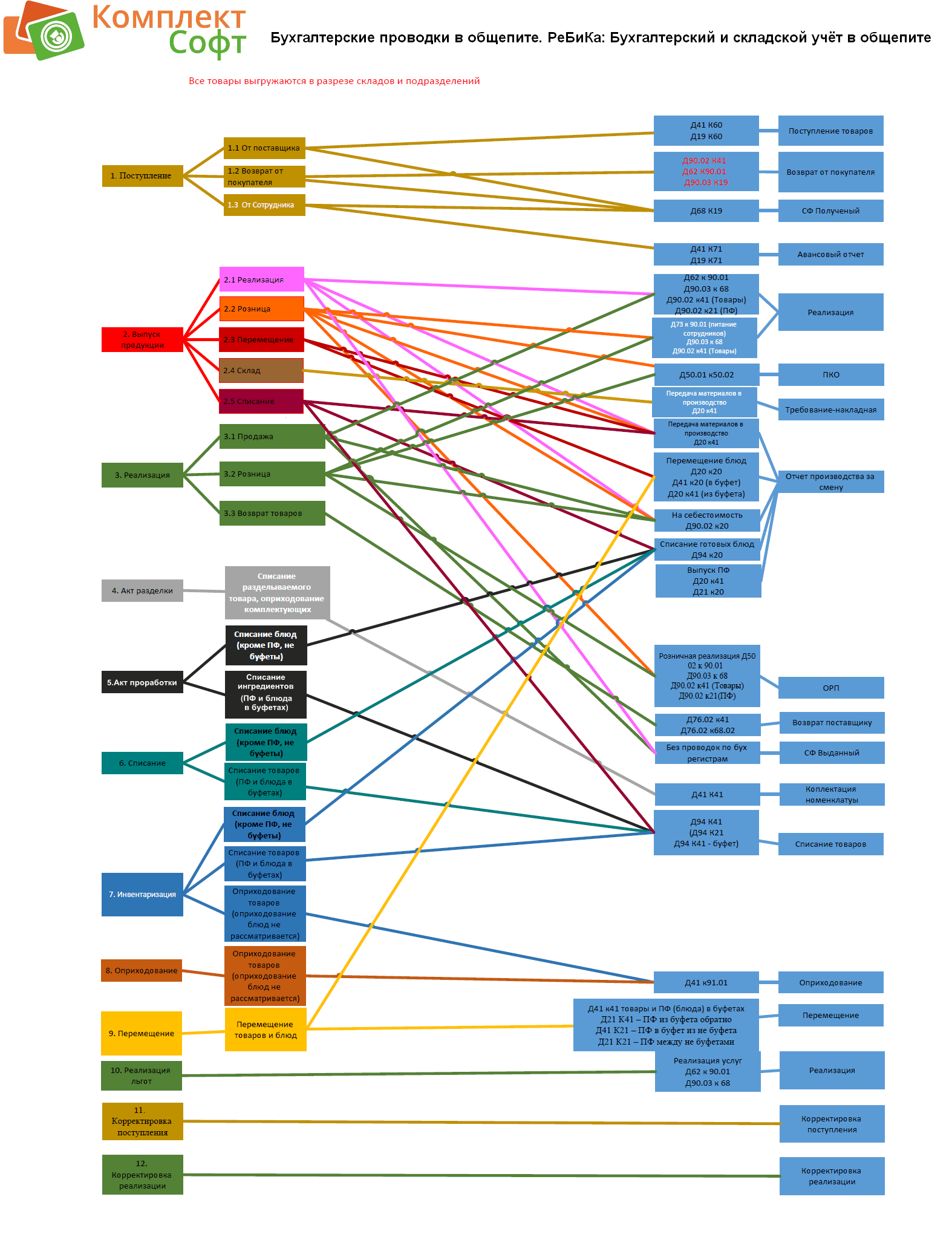

Бухгалтерские проводки по учету товаров (продуктов, материалов) в общепите

1. Следует ли отражать операции по каждому товару ?

В бухгалтерии общепита рекомендуется вести только суммовой учёт, отражая операции сводно по товарам. Количественно-суммовой учёт рекомендуется вести в специализированном программном обеспечении (БЭК-офис), сводные данные из которого можно выгружать автоматически, либо переносить вручную. Если организация является плательщиком НДС, то товары различных ставок НДС в бухгалтерском учете можно обозначить символически: «продукты 10%», «продукты 18%».

2. На каком счёте учитывать продукты в общепите?

Большинство организаций общепита учитывают и перепродаваемые товары, и продукты, необходимые для приготовления блюд на счете 41. Этот выбор обоснован целью упростить ведение бухгалтерского учета, поскольку в

настоящее время нет ни одного НПА, четко регламентирующего требования отражать продукты (как сырье для приготовления) на 10 или 41 счете. На 10 счете учитывают инвентарь и хозяйственные принадлежности.

3. Целесообразность использования 42 счёта?

Организациям розничной торговли разрешено вести учёт приобретенных товаров по продажной стоимости, включающей, кроме цены приобретения, сразу торговую наценку (формально: себестоимость проданных товаров будет равна выручке от их продажи). Однако, помимо торговой наценки, продажная стоимость должна также включать и соответствующей ставки НДС, что значительно усложняет расчеты фактической себестоимости проданных товаров.

Для целей налогообложения такой метод учёта стоимости товаров не используется.

4. Списание расходов, связанных с выпуском продукции?

В учетной политике требуется определить способ учета готовой продукции: по плановой или фактической себестоимости:

— при учете по плановой (нормативной) себестоимости все расходы по выпуску продукции каждый месяц списываются в дебет 40 с кредита 20 счетов.

— при учете по фактической себестоимости все расходы по выпуску продукции списываются в дебет 43 с кредита 20 счетов.

40 счет целесообразно применять в тех организациях, где нужно оценивать отклонение плановой себестоимости от фактической.

5. Варианты типовых проводок?

а) бухгалтерские проводки в общепите с использованием 42 счета

[Д41.01-К60.01] — отражение стоимости продуктов, полученных от поставщика

[Д19.03-К60.01] — отражение суммы НДС «входного» (предъявленной поставщиком)

[Д68.02-К19.03] — отражение суммы НДС, предъявленного к вычету

[Д20.01-К41.01] — отражение стоимости отпущенных в производство продуктов

[Д20.01-К42.01] — отражение суммы начисленной торговой наценки

[Д50.01-К90.01] — отражение суммы выручки от продаж

[Д90.03-К68.02] — отражение суммы НДС по проданной продукции

[Д90.02.1-К20.01] — отражение суммы себестоимости проданных блюд

[Д90.02.1-К42.01] — отражение суммы торговой наценки продуктов, потраченных для приготовления проданных блюд

[Д90.09-К99.01] — отражение суммы прибыли/убытка от хозяйственной деятельности

б) Бухгалтерские проводки в общественном питании, учет без 42 счета

[Д41.01-К60.01] — отражение стоимости продуктов, полученных от поставщика

[Д19.03-К60.01] — отражение суммы НДС «входного» (предъявленной поставщиком)

[Д68.02-К19.03] — отражение суммы НДС, предъявленного к вычету

[Д20.01-К41.01] — отражение стоимости отпущенных в производство продуктов

[Д20-К02,70,69,60] — отражение суммы списанных на производство расходов

[Д43 — К20.01] — отражение суммы оприходованной готовой продукции

[Д50.01-К90.01.1] — отражение суммы выручки от продаж

[Д90.02.1 — К43] — отражение суммы себестоимости реализованной продукции

Схема бухгалтерских проводок в общепите на примере РеБиКа: Бэк-офис для общепита (нажмите для открытия в новом окне):

Телефон персонального менеджера сот: +7 9200 64 22 00

Источник: agentura-soft.ru

Пресс-центр

Управление ресторанным бизнесом включает процедуру инвентаризации. Это рутинная задача, которая требует внимания и ответственности.

Результат – оптимизация поставок, отсутствие проблем со списаниями, расчетами, контроль работы персонала.

Для быстрой и эффективной инвентаризации в ресторане специалисты ПрофСостав рекомендуют внедрить единую учетную систему, которая будет списывать использованные продукты автоматически, информировать о поставках и помогать в выполнении других ежедневных операций.

Результат и качество инвентаризации определяет показатель фактической и маржинальной прибыли.

Периодичность проведения переучета в ресторане

Тип инвентаризации в ресторане зависит от сроков и объемов:

- Ежемесячная. Учитываются продукты, расходные материалы, дезинфицирующие средства и прочие хозяйственные товары;

- Еженедельная. Здесь, как правило, проверяются только продукты;

- Ежедневная. Пересчет остатков на баре. После окончания смены управляющий или администратор проводит переучет в специальной программе. В это время бармен закрывает смену и приводит в порядок рабочее место.

- Внеплановая. Проводится по инициативе управляющего. Проверка может быть выборочной либо полной. Такой тип инвентаризации проводится неожиданно для персонала.

Ответственные лица

К ним относятся: Администратор; Главный повар; Главный бармен.

При выявлении недостачи, ее размер распределяется между сотрудниками, несущими материальную ответственность.

Что можно выявить по результатам инвентаризации в ресторане

- Ошибки учетных единиц. Например, в накладной указано, что товар приходит по упаковкам, а не поштучно. По остаткам товар фиксируется в штуках, а система содержит данные по упаковкам.

Справка! Подобные ошибки чаще всего относятся к расходным материалам. Уделите внимание этому пункту, если ваше заведение реализует блюда на вынос или с доставкой. В себестоимость целесообразно включать расходники. Это позволит анализировать управленческую отчетность прозрачно и объективно.

Как избежать воровства в ресторане

Чаще всего хищение происходит с помощью многократного использования одного и того же стола с «постоянным» заказом. Способ реализует персонал заведений с небольшим меню. Как правило, используются топовые позиции.

После взятия заказа в работу сотрудник печатает пречек для посетителя, но позже отменяет его, а стол остается открытым. При следующем заказе пречек распечатывается повторно – то есть по одному столу проходит несколько заказов.

Способы предотвращения воровства

- На протяжении смены нужно контролировать «висящие» столы, которые долго находятся в открытом состоянии;

- Анализировать среднюю продолжительность обслуживания. При каком-либо отклонении нужно посмотреть смены и сотрудников, при работе которых наблюдаются задержки. В некоторых ситуациях может потребоваться глубокий анализ столов с учетом заказов. Это позволит определить закономерность;

- Провести внеплановую инвентаризацию по выборочным единицам (а именно тем, которые используются чаще всего).

Как решать вопросы с расхождениями?

Администраторы должны знать, как читать отчеты, а также объяснять причины расхождений (в большую и меньшую сторону). Речь идет не об оправданиях, а о компетентном анализе:

- Рассмотрение расчетов и техкарт;

- Проверка учетных единиц в системе;

- Внедрение бонусов для продуктов, которые выходят в плюс ввиду технологических и производственных факторов;

- Ведение дополнительного контроля по позициям, по которым регулярно фиксируется недостача;

- Проведение дополнительного обучения для начинающих поваров.

Этапы анализа:

- Выделение позиций, по которым есть несоответствия;

- Проверка накладных по позициям, которые не являются производственными (напитки, сладости и пр.). По этим позициям следует проверить накладные. Если ошибки отсутствуют, то недостача может быть связана с воровством, несписанных просроченных товарах, невнимательности при оприходовании;

- Если речь идет о продуктах собственного производства, необходимо проверить калькуляции и технологические карты. Если ошибок не выявлено, нужно проверить работу поваров (соблюдение рецептуры).

Какой процент недостачи считается нормой?

Любая недостача не является нормой. Она связана с неорганизованностью и ненадлежащим контролем.

Что касается списания:

- Кофейни – не более 5% для готовой продукции (купленной). Для удержания данного показателя в пределах нормы рекомендуется следить за корректностью оформления заказов. Отметим, что этот показатель не может быть нулевым, так как это приведет к пустым витринам;

- Заведения, где продается фастфуд – до 5%. Касается всей продукции (заготовок и полуфабрикатов);

- Кафе и рестораны, где все блюда готовятся по заказу – не более 3% (при более высокой недостаче можно говорить о больших объемах остатков, неграмотном оформлении заказов и других ошибках).

Особенности ресторанной инвентаризации

Переучет в заведениях, реализующих готовую продукцию, проводится путем поштучного учета. Мероприятие рекомендуется проводить регулярно – чем чаще, тем лучше. Многие предприятия пересчитывают наименования ежедневно. Такой подход позволит своевременно выявить неточности в документации, воровство и пр.

То же самое относится к барам – администратор считает продукцию во время закрытия смены.

Что касается заведений, работающих на вынос или с доставкой, рекомендуется вести учет как по продукции, так и по расходным материалам. Они должны содержаться в калькуляционной карте и быть включены в себестоимость.

Заведения, ведущие самостоятельное производство, должны иметь остатки – это показатель правильного использования тех. карт и рациональных закупок.

Переучет бара и кухни: подводные камни

Наиболее распространенная проблема связана с учетом заготовок. Есть продукты, которые используются как на баре, так и на кухне. Чтобы не допускать ошибок, нужно считать остатки отдельно по бару и по кухне.

Еще один способ оптимизации учета – внеплановый переучет по конкретным позициям. Важно, чтобы это было неожиданно для персонала. Немаловажно контролировать причины списания. Ежедневный контроль позволит исключить непонятные ситуации либо свести их к минимуму.

Отличным решением для заведений любого типа и размера станет внедрение автоматизированной системы учета.

Независимая инвентаризация

– это возможность выявить реальное положение дел на предприятии. Наиболее эффективна такая процедура будет для мелких и средних предприятий, так или иначе связанных с торговлей или поставками товара. Проведение независимого аудита позволит вовремя заметить ошибки в работе сотрудников или целых отделов фирмы, а также исключить случаи воровства и подделки документов.

Независимая инвентаризация имущества в компании «ПрофСостав» — это выгодно. Заказав проведение аудита у нас, вы сможете спокойно продолжать производственный процесс, а, значит, не потеряете свои деньги из-за вынужденного простоя. Результаты инвентаризации будут доступны в максимально короткие сроки.

Источник: profsostav.ru