Финансовая устойчивость – это главный показатель успеха деятельности организации на рынке. Она служит базой принятия решения по развитию и модернизации его функционирования.

Основными показателями финансовой устойчивости являются: рост прибыли; повышение рентабельности; уменьшение просроченной задолженности.

При восстановлении финансовой устойчивости применяется тактический механизм финансовой стабилизации. Это комплекс мероприятий по достижению точки финансового равновесия компании в предстоящем периоде.

Модель финансового равновесия – это равенство возможного размера объема потребления собственных финансовых средств.

Замечание 1

Одним из резервов повышения финансовой устойчивости является повышение собственных средств компании. Это можно добиться благодаря накоплению нераспределенной прибыли и распределения прибыли после выплаты налогов в фонды накопления при условии увеличения части этих фондов

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Скрытые резервы бизнеса или как продавать больше?

Но рост прибыли невозможен без роста выручки и сокращения себестоимости продукции, включая постоянные и переменные издержки.

Существует ряд проблем, с которыми сталкиваются компании при формировании резервов финансовой устойчивости:

- неустойчивость цен;

- низкая доходность, не обеспечивающая условия для расширенного воспроизводства;

- слабая доступность к каналам сбыта без посредников;

- недостаточный уровень развития сбытовой кооперации как формы интеграции производителей;

- недостаточный уровень защиты от импорта.

Решение вышеперечисленных проблем, а также учет влияния внутренних и внешних факторов позволяет снизить расходы, пополнение собственных денежных средств и улучшить финансовое положение предприятия.

Резервы улучшения прибыли компании

Результатом деятельности предприятия является получение прибыли. Если прибыль компания в итоге оказалась ниже ожидаемой, предпринимаются меры по ее увеличению. Одним из способов считается применение резервов финансовых показателей.

Определение 2

Резерв роста прибыли – это количественно выраженные возможности повышения прибыли за счет увеличения объема сбыта продукции, сокращения производственных затрат и расходов на реализацию, недопущения внереализационных убытков, а также совершенствование структуры производимой продукции.

«Резервы финансовых показателей»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Резервы необходимо продумать еще на стадии планирования и в ходе реализации планов. Определяются резервы роста прибыли на основе методики расчета, привлечения и реализации источников возможного повышения результирующего финансового показателя деятельности компании.

Этот процесс состоит из трех этапов: аналитического, организационного и функционального.

Большие возможности малого бизнеса. Где резервы роста?

При определении резервов за счет повышения размеров сбыта продукции применяются результаты оценки выпуска и реализации производимой продукции.

Финансовые показатели, в частности и прибыль компании, описывают эффективность деятельности организации. Полученная прибыль способствует осуществлению ряда обязательств предприятия: выплаты в бюджет, платежи по банковским кредитам, другими юридическими лицами. Поэтому показатели прибыли являются ключевыми параметрами оценки производственной и финансовой деятельности.

Источники роста прибыли:

- повышение объема сбыта производимой продукции или оказываемых услуг;

- снижение себестоимости товара или услуги;

- повышение качества производимой продукции/услуги;

- реализация продукции на выгодных условиях.

При этом резервы повышения величины прибыли рассчитываются по каждому виду продукции, которые выпускает предприятие.

С точки зрения роста эффективности деятельности компании, а значит и роста ожидаемой прибыли, выделяют показатели, отражающее хорошее состояние организации:

- коэффициент текущей ликвидности (норма- 2,0);

- обеспеченность предприятия собственными оборотными средствами (норма — 0,1);

- отсутствие резких изменений в отдельных статьях баланса;

- рост собственного капитала;

- величина дебиторской задолженности равна размерам кредиторской задолженности;

- в балансе отсутствуют «больные» статьи (убытки, просроченная задолженность банкам и бюджету);

- запасы не превышают минимальную величину источников их формирования (собственных оборотных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов).

Резервы повышения рентабельности

При анализе финансовых результатов деятельности компании следует не ограничиваться прибылью, а оценивать и другие показатели. Для оценки эффективности работы организации необходимо сопоставлять показатель прибыли с производственными фондами, которые являются источниками получения ожидаемо прибыли. Данный экономический показатель называется рентабельность.

Под рентабельностью понимают прибыльность или доходность компании, посредством которых оценивается конечный результат деятельности любого предприятия.

Рентабельность определяется отношением прибыли предприятия к среднегодовой стоимости оборотных средств и основного капитала компании. Этот показатель тесно связан со всеми показателями анализа эффективности производства, а также себестоимостью продукции, ее фондоемкостью и со скоростью оборачиваемости.

На повышение рентабельности оказывают воздействие следующие факторы:

- прирост прибыли;

- уровень применения оборотных средств и основного капитала.

Резервы повышения рентабельности имеют непосредственное влияние на рост прибыли. Прибыль повышается за счет роста объема готовой продукции, увеличения удельного веса продукции с большей рентабельностью, снижения себестоимости и повышения качества производимой продукции.

Замечание 2

Рост показателей рентабельности обеспечивается благодаря снижению стоимости основного капитала. Это происходит за счет того, что произойдет рост удельной прибыли, которая приходится на единицу основного капитала в денежном эквиваленте и уменьшения амортизационных начислений на единицу выпускаемой готовой продукции.

Источник: spravochnick.ru

Резервы роста малого бизнеса

К очередным президентским выборам в 2024 году глава государства поставил задачу довести количество занятых в малом бизнесе до 25 млн человек. Глава «Опоры России» Александр Калинин считает, что это вполне возможно. Где же кроются такие кадровые резервы?

Во-первых, в теневом секторе экономики. Самозанятые. Их порядка 10 млн человек. Они работают без какого-либо оформления своих отношений с государством. Нужно сделать так, чтобы они «сочли, что им выгодно это сделать», отметил в своем интервью «Газете.Ru» принявший участие в ПМЭФ Александр Калинин.

Он напоминает, что согласно отдельному поручению президента РФ уже в нынешнем году должен быть создан «выгодный» правовой и налоговый режим для самозанятых.

Глава «Опоры России» полагает, что это могут быть платежи, составляющие 3-6 процентов от поступающих денежных средств. Кроме налогов, эти проценты будут включать также отчисления в Фонд обязательного медицинского страхования, Пенсионный фонд России и Фонд соцстрахования.

Взамен самозанятый должен получить юридический статус и гарантии государства, что он может пользоваться мерами господдержки, в том числе финансовой, что банки не станут блокировать проводимые им платежи, а сам он получит права на пенсионное и социальное обеспечение.

Второй резерв – личные подсобные хозяйства граждан. Эти граждане тоже производители, но у них нет доступа к рынкам сбыта, а потому они продают свою продукцию где придется – на улицах, во дворах, на небольших торговых площадках. Таких производителей минимум 2 млн человек. Чтобы они могли пользоваться мерами господдержки и дешевыми кредитами, нужно, считает Александр Калинин, развивать механизмы сельскохозяйственной кооперации.

И, наконец, третий резерв – это молодежь, из которой примерно 40 процентов хотели бы попробовать свои силы в малом бизнесе. Однако фактически решаются на это лишь процентов семь, потому что остальные 33 процента останавливает отсутствие уверенности, квалификации и деловых связей. Тем не менее это вполне поправимо, считает глава «Опоры России», если по примеру Финляндии и Чехии в обычных российских школах тоже начнут учить азам предпринимательской деятельности.

28.05.2018 11:00

Поделиться материалом:

План счетов бухгалтерского учета: для чего он нужен и как им пользоваться

План счетов бухгалтерского учета: для чего он нужен и как им пользоваться В Ростове-на-Дону создан совет по поддержке предпринимательства среди молодежи

В Ростове-на-Дону создан совет по поддержке предпринимательства среди молодежи Переход на УСН: условия и процедура

Переход на УСН: условия и процедура Медведев предложил продлить вмененный налог

Медведев предложил продлить вмененный налог Как открыть овощной ларек: простой план для малого бизнеса

Как открыть овощной ларек: простой план для малого бизнеса- Оборудование для шиномонтажа — перечень зависит от формата. Мини-шиномонтаж, мобильный и универсальный

В Югре выпускники школ, освоившие «Азбуку бизнеса», открывают своё дело

В Югре выпускники школ, освоившие «Азбуку бизнеса», открывают своё дело В Приморье стартовало новое направление поддержки малых предпринимателей

В Приморье стартовало новое направление поддержки малых предпринимателей

- Условия перепечатки

- Прислать материал

- Контакты администрации

- Правообладателям

- Карта сайта

- Как начать бизнес?

- Где взять деньги?

- Онлайн-помощь эксперта

- Бухгалтерские вопросы

Источник: dezhur.com

Научная электронная библиотека

Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого должно находить резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. Последние годы у них постоянно возникают трудности со сбытом продукции. Поэтому одной из важнейших задач стоящей перед ними является задача выявления резервов сбыта продукции, нахождения новых потребителей, заинтересованных в продукции организации, проникновение на новые рынки сбыта. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Увеличение объема реализации готовой продукции может быть достигнуто за счет роста объема производства продукции и за счет сокращения остатков нереализованной продукции.

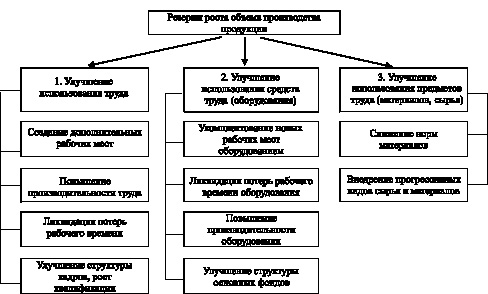

Для реализации продукции ее необходимо сначала произвести и произвести в достаточно хорошем качестве, с минимально возможными издержками (чтобы была возможность снизить цену без убытка для организации). Следовательно, во многом выявление резервов реализации зависит от определения резервов производства (рис. 19.4).

Резервы роста объема производства продукции можно подразделить на 3 группы:

1. Улучшение использования труда. В эту группу входит:

– создание дополнительных рабочих мест;

– ликвидация потерь рабочего времени;

– повышение производительности труда;

– улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда (оборудования). В эту группу входит:

– укомплектование новых рабочих мест оборудованием;

– ликвидация потерь рабочего времени оборудования;

– повышение производительности оборудования;

– улучшение структуры основных фондов.

3. Улучшение использования предметов труда (материалов, сырья). В эту группу входит:

– снижение норм материалов;

– внедрение прогрессивных видов сырья и материалов.

Рис. 19.4. Резервы роста объема производства продукции

По каждому элементу групп проводится комплекс расчетов с целью приращения выпуска продукции. Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Резервы роста объема реализации за счет сокращения остатков нереализованной продукции во многом зависят от грамотной работы службы сбыта организации, разработки правильной маркетинговой стратегии, выявления новых групп потребителей или расширения продаж уже существующим постоянным потребителям.

Таким образом, резервами увеличения выпуска и реализации продукции является рост объема производства и реализации продукции за счет улучшения использования труда, средств и предметов труда, а также сокращения остатков нереализованной продукции.

1. Какими показателями характеризуется объем производства и реализации продукции?

2. Какие основные задачи решаются в процессе анализа объема производства продукции?

3. Перечислите этапы анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг.

4. С какой целью производится анализ динамики производства и реализации продукции и выполнения договорных обязательств?

5. Какие методы используются при анализе выполнения плана по ассортименту продукции?

6. Какие факторы влияют на объем продаж?

7. Какими показателями характеризуется качество продукции?

8. С какой целью анализируется структура продукции?

9. Перечислите факторы, влияющие на выпуск и реализацию продукции, работ и услуг.

10. Назовите методы оценки конкурентоспособности продукции.

11. Перечислите резервы роста объема производства продукции.

1. Факторы, влияющие на отклонение фактического объема производства продукции от бизнес-плана:

1) степень обеспеченности ресурсами производства;

2) степень эффективности использования краткосрочных финансовых вложений;

3) степень выполнения договоров-контрактаций по продаже продукции.

2. Влияние изменения цены на выручку от продаж в отчетном периоде рассчитывают умножением:

1) отчетного объема продаж на темп изменения объема реализации;

2) отчетного объема продаж на изменение цены;

3) абсолютного изменения объема продаж на индекс цены.

3. Установите правильную последовательность измерения влияния факторов на изменение объема продукции:

1) средняя продолжительность рабочего дня;

2) численность рабочих;

3) среднечасовая выработка одного рабочего;

4) число дней, отработанных одним рабочим за год.

4. Определите, какой критический объем производства на предприятии, постоянные затраты на котором составляют 700 тыс. руб., переменные затраты в расчете на единицу продукции – 20 руб., цена реализации – 25 руб.

5. Эффективная политика продаж требует:

1) продавать то, что производится;

2) производить то, что может быть продано;

3) лоббировать законопроекты, предоставляющие всевозможные льготы.

Источник: monographies.ru