Банк – это коммерческая организация, которой предоставлено право (в виде лицензии) на совершение банковских операций, заключающихся в привлечении денежных средств физических и юридических лиц, их последующем размещении от своего имени, а также в оказании расчётных, комиссионных и иных финансовых услуг.

Неотъемлемой частью современной хозяйственной жизни являются коммерческие банки, которые специализируются на деятельности, тесно связанной с потребностями воспроизводства. Коммерческие банки являются одними из тех экономических субъектов, которые занимаются обслуживанием интересов производителей.

Это говорит о той ключевой роли, которые коммерческие банки играют в современной экономике. Они обеспечивают установление и поддержание на приемлемом уровне связей между различными отраслями и сегментами экономики (в первую очередь, промышленностью, сельским хозяйством, торговлей), а также с конечными потребителями товаров и услуг — с населением. В настоящее время банковская деятельность не ограничена какими-либо национальными или географическими границами, она обладает значительным денежным капиталом и колоссальной финансовой помощью.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Возникновение банковского дела вызвано возникшей ещё древних времён потребностью людей в посредничестве при взаимных платежах, обращении монет или драгоценных металлов. В то время преобладало натуральное хозяйство, поэтому наиболее характерными были натуральные займы. Впоследствии банковская деятельность трансформировалась в более ориентированную на работу с денежными средствами и иными ценностями (например, ценными бумагами).

Условия рыночной экономики предполагают, что на том или ином рынке одновременно функционируют несколько коммерческих банков. Их совокупность образует банковскую систему. Она существует в рамках единого денежно-кредитного механизма, который устанавливается центральным банком – банком, представляющий собой высший уровень банковской системы. Именно он благодаря реализации своих регулятивных и контрольно-надзорных функций определяет основные направления и условия банковской деятельности на соответствующей территории.

Функции коммерческих банков в рыночной экономике

Сущность коммерческих банков и их деятельности в современных условиях рыночной экономики наиболее полно проявляются в тех функциях, которые они выполняют. Самыми существенными из них являются:

«Банки и их роль в рыночной экономике»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

- функция аккумуляции средств, которая проявляется в открытии коммерческими банками для своих клиентов вкладов / депозитов, где они могут разместить свои временно свободные денежные средства;

- функция регулирования денежного оборота, которая осуществляется коммерческим банком в результате кредитования клиентов и эмиссии платёжных средств;

- посредническая функция, которая подразумевает участие коммерческого банка в совершении платежей физических лиц и организаций по их поручению.

Благодаря реализации этих функций, коммерческие банки обеспечивают осуществления оборота денежных средств не только отдельных субъектов, но и всей экономики в целом. То есть совершение банковских операций способствует движению капиталов, мобилизуя их в одном секторе экономики и перераспределяя в другие нуждающиеся отрасли и регионы. А необходимость функционирования коммерческих банков заключается в урегулировании несовпадающих друг с другом потребностей лиц, имеющих избыток денежного капитала и нуждающихся в нём.

Роль коммерческого банка в рыночной экономике

Функции коммерческого банка определяют его роль в экономике. В данном случае речь идёт про цель, предназначение, смысл возникновения, существования и развития данной кредитной организации.

Назначение коммерческих банков и их влияние на современную рыночную экономику стоит, прежде всего, рассматривать через сферу обмена, в которой они преимущественно функционируют. Рассматривая банковскую деятельность через эту призму, необходимо отметить то, что именно банки концентрируют свободные ресурсы и капитал, которые нужны для поддержания непрерывности и ускорения производства. Кроме того, функционирование банковских организаций способствует упорядочению и рационализации денежного оборота в экономике.

В последнее время рынок банковских услуг стал одним из самых передовых сегментов экономики, в которым его участники активно внедряют в свою деятельность новейшие технические и информационно-телекоммуникационные средства. Они предоставили экономике возможность ускорить время обращения денежных средств и иного капитала, увеличить количество форм хозяйственных связей между товаропроизводителями.

Роль коммерческих банков можно оценить благодаря объёму и разнообразию тех банковских продуктов и услуг, которые кредитные организации предоставляют и реализуют на рынке. В частности, большое значение имеют показатели объёма и динамики предоставляемых организациям и населению кредитов.

В то же время нельзя рассматривать банковскую деятельность как обособленный и автономный объект. Она имеет давние и достаточно устойчивые связи с воспроизводственным процессом и народным хозяйством в целом. Так, выпуск коммерческими банками платёжных средств окажет непосредственное влияние на стабильность денежной единицы и, как следствие, на эффективность производства и обращения продукта.

Замечание 1

Таким образом, коммерческие банки играют в современной рыночной экономике немаловажную роль. От направления и эффективности их деятельности в большей или в меньшей степени зависит благосостояние практически всех остальных экономических субъектов.

Источник: spravochnick.ru

Роль коммерческого банка в кредитовании малого бизнеса

Красноярова, Г. В. Роль коммерческого банка в кредитовании малого бизнеса / Г. В. Красноярова. — Текст : непосредственный // Молодой ученый. — 2020. — № 40 (330). — С. 63-65. — URL: https://moluch.ru/archive/330/73882/ (дата обращения: 23.05.2023).

В данной статье рассмотрим роль коммерческого банка в кредитовании малого бизнеса на примере АО «Россельхозбанк». Кредитование предприятий малого бизнеса является одним из приоритетных направлений деятельности Банка.

Ключевые слова: банковское кредитование, малый бизнес, кредитование малого бизнеса.

АО «Россельхозбанк» активно работает в развитии кредитования субъектов малого бизнеса. Для банка кредитование субъектов малого бизнеса означает возможность значительного увеличения объемов по активно-пассивным операциям. Малый бизнес является залогом стабильного развития экономики и решения соц. вопросов в развитых и развивающихся странах [3].

За годы рыночных преобразований малый бизнес стал одним из ключевых секторов экономики, выполняя социальные и хозяйственные функции. Развитие этой сферы жизненно необходимо для сохранения темпов роста экономики России.

АО «Россельхозбанк» разработал несколько продуктов для развития предпринимательской деятельности с нуля. Они различны по условиям и целям. Это уникальная возможность не только открыться, но и начать получать реальный доход. АО «Россельхозбанк» предлагает кредитование:

1) на закупку оборудования и техники для сельского хозяйства;

2) для покупки недвижимости для коммерческой деятельности;

3) по классической программе;

4) на покупку участков земли и сельскохозяйственных угодий.

В последнее время АО «Россельхозбанк» осуществляет внедрение мер по расширению кредитной линии для поддержки фермеров, особенно в период сезонных работ.

Основной задачей банка в современных условиях является поиск оптимального баланса между степенью риска и доходностью кредитных операций с помощью грамотного управления кредитным процессом, который реализуется путем разработки практических мер по привлечению новых клиентов, анализ их кредитоспособности, а также регулярный мониторинг финансового состояния существующих клиентов банка.

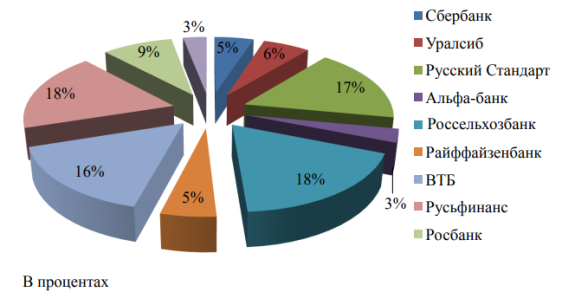

Для увеличения темпов финансирования сезонных работ банк сократил время рассмотрения заявок на кредиты, а также предусмотрел возможность использования в качестве обеспечения продуктов будущего урожая. Учитывая важность предоставления доступных кредитных ресурсов и снижения финансового бремени для фермеров во время сезонных работ, комиссия за выдачу и обслуживание кредитов по новым кредитным продуктам взиматься не будет. Далее рассмотрим кредиты физических лиц за период 2018 года в общем портфеле на рисунке 1 [4].

Рис. 1. Кредиты в общем портфеле банка

В АО «Российский Сельскохозяйственный Банк» как и в любом другом банке имеется своя собственная система и процесс кредитования юридических лиц. В рассматриваемом банке процесс кредитования состоит из 4 основных пунктов [2]:

– подготовка документов (заполнение заявки на кредит, предоставление необходимых документов);

– рассмотрение заявки на кредит (анализ и оценка кредитоспособности, заверение документов, решение по кредиту);

– заключение кредитного договора;

– контроль за соблюдением заемщиком всех условий договора.

Из положительных сторон кредитования малого бизнеса в финансовой сфере, можно выделить то, что финансовое состояние банка зависит от результатов его производственной, коммерческой и финансовой деятельности. Производственные и финансовые планы АО «Российский Сельскохозяйственный Банк» успешно выполняются. Стабильное финансовое положение положительно сказывается на выполнении производственных планов и предоставлении необходимых ресурсов.

Поэтому финансовая деятельность как основная часть экономической деятельности направлена на обеспечение систематического поступления и расходования денежных ресурсов, реализацию расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и его наиболее эффективное использование.

Банк работает с прибылью, организация работы АО «Российский Сельскохозяйственный Банк» поставлена на хороший уровень, финансовая деятельность компании и руководство финансовыми ресурсами банка организованы грамотно, каждодневный анализ движения средств на корреспондентском счете, что дает возможность производить сделки с клиентами малого бизнеса по наличному и безналичному расчету в кратчайшие сроки.

В рамках данной статьи рассмотрим динамику выданных кредитов АО «Российский Сельскохозяйственный Банк» юридическим лицам за 2019 год. Данные представим в таблице 1.

Динамика выданных кредитов АО «Россельхозбанк» юридическим лицам в 2019 году

Квaртал

Количество подaнных заявок, шт.

Количество отбракованных заявок, шт.

Количество выданных кредитов, шт.

Качество невозврата выданных кредитов, %

Источник: moluch.ru

Банки и их роль в экономике РФ — понимание и особенности работы

Современная экономика представляет собой очень сложную систему, в которой каждая часть тесно связана с другими и играет важную роль. Однако одну из важнейших ролей играет банковская система, которая на современном этапе экономических отношений обеспечивает нормальное функционирование экономики в целом. Сегодня банки должны накапливать излишки наличности, выступать в роли кассиров хозяйствующих субъектов и эмитировать деньги.

Сегодня невозможно представить себе гармонично развитое государство без разветвленной сети банков. Фактически, в современной экономике банки играют роль нескольких сердец, с помощью которых государство может развиваться и становиться экономически и политически сильным. А именно, экономико-политическая, поскольку до сих пор нет политической доктрины, которая рассматривала бы экономику отдельно от политики. Сегодня банки — это экономический инструмент в руках правительства.

До недавнего времени наша банковская деятельность полностью определялась внутренней политикой КПСС. Но в результате политических и экономических потрясений в нашей стране появилось много негосударственных банков, деятельность которых регулируется, с одной стороны, объективными экономическими законами, а с другой — письмами Центрального банка и до сих пор несовершенным законодательством.

Переход к рыночной экономике потребовал новых и более радикальных преобразований в денежно-кредитной сфере. Необходимо в полной мере использовать экономические рычаги, присущие банкам, разрабатывать и внедрять принципиально новые подходы к управлению денежным оборотом страны, в большей степени соответствующие рыночным условиям.

Стимулирование коммерческих банков к ускорению перехода к рыночным отношениям выражается, в частности, в том, что при их организации ослабляется монополизм и рождается конкуренция в банковской сфере. Банковская система стала одной из первых сфер экономики, в которой фактически была осуществлена демонополизация.

Организация коммерческих банков на единой основе является первым шагом на пути к созданию денежного рынка. Эти банки самостоятельно устанавливают процентные ставки по кредитам другим банкам. В результате горизонтального движения деньги должны поступать в сектора, которые наиболее эффективно их используют. Это, в частности, выражает влияние банков на структурную перестройку экономики.

Созданные банки характеризуются широким спектром методов ведения банковской деятельности. Это определяется тем, что они полностью независимы в реализации кредитной политики; они не связаны централизованно выдаваемыми инструкциями при выдаче кредитов и проведении ряда других операций. Демократизация банковской системы существенно снижает риск ее бюрократизации и способствует быстрому решению банковских проблем.

Современное понимание природы банка

На вопрос о том, что такое банк, ответить не так просто, как кажется на первый взгляд. Банки — это повседневные денежные магазины. В то же время это или светское толкование не раскрывает сути банка, оно также затушевывает его истинную функцию в экономике. Еще большую путаницу вызывает терминологическое значение слова «банк» («banco» — банк, в котором совершались денежные и кредитные операции), а также такие современные выражения, как база данных, банк работы, книжный банк, которые не имеют никакого отношения к банку как таковому.

По своему экономическому статусу коммерческие банки являются частными корпорациями акционерного типа. Основной целью их деятельности является получение прибыли. Источником дохода коммерческого банка является оплата услуг банка его клиентами и проценты по активам, которыми они управляют.

Деятельность банковских учреждений настолько разнообразна, что сама их природа оказывается весьма неопределенной. В современном обществе банки занимаются всеми видами бизнеса. Они не только организуют денежное обращение и кредитные отношения, но и финансируют национальную экономику, страхование, покупку и продажу ценных бумаг, а в некоторых случаях — посредничество и управление активами. Кредитные организации выступают в качестве консультантов, участвуют в обсуждении национальных экономических программ, ведут статистику и имеют собственные дочерние компании.

Прежде чем ответить на вопрос о сущности банка, важно определить, какие задачи мы ставим перед собой. Ведь знание сущности банка, как и любого другого явления, требует ответа не на вопрос, что используется, какие операции осуществляются или проводятся в процессе его исторического развития, а на вопрос, какие свойства, выражающие его сущностное определение, каковы его особенности, на чем он основан и, наконец, какова внутренняя структура банка и, следовательно, какие операции, вытекающие из его сущностного характера, банк должен осуществлять предпочтительно. Поэтому анализ сущности банка требует, чтобы мы не рассматривали случайный набор вопросов, характеризующих банковскую деятельность, а отвечали на конкретные вопросы, задаваемые методологией. Без соблюдения этих требований вопрос о сущности банка может потерять свою целевую направленность, а анализ может стать пустым описанием осуществляемых банком операций, которые важны, но не проясняют центральный вопрос о том, в чем же заключается истинная сущность банка.

Особенности работы банков

Банк — это организация, которая получает прибыль, оказывая финансовые услуги субъектам хозяйствования.

Обычно банки являются коммерческими, их собственность принадлежит частным лицам. Они создаются с целью получения прибыли. Банки уполномочены привлекать средства третьих лиц и осуществлять с ними банковские операции. Финансовое учреждение размещает средства на свое имя. Банки могут иметь счета, принадлежащие частным лицам или компаниям.

Для того чтобы банк мог осуществлять свою деятельность, его руководство получает лицензию от соответствующих государственных органов. Банкам запрещено заниматься любой другой деятельностью, кроме финансовых услуг.

Выделяются следующие типы банков:

- Центральные банки являются регуляторами финансовых рынков. Они имеют право эмитировать деньги и контролировать финансовые потоки в экономике, изменяя ключевую процентную ставку и норму обязательного резерва.

- Коммерческие банки делятся на универсальные, специализированные и сберегательные. Первые выполняют все виды операций, в то время как вторые специализируются на одном сервисе. Сберегательные банки привлекают деньги людей.

- Инвестиционные банки специализируются на инвестициях в ценные бумаги.

Некоторые эксперты ссылаются на розничные банки, которые работают только с физическими лицами. Есть также дочерние банки из промышленных структур. Они обслуживают потребности основной компании.

Ресурсы банка состоят из собственных активов и заемного капитала. Структура капитала состоит из уставного капитала, средств, созданных за счет прибыли, и дополнительного капитала. Заемные средства принадлежат клиентам или другим банкам или вкладываются в облигации и векселя. Коммерческий банк должен показать свои активы на балансе. Они сгруппированы по целям, ликвидности, рискам, срокам погашения и вопросам, упрощающим учет.

Роль банков в российской экономике

Российская банковская система состоит из двух уровней. Верхний уровень принадлежит Банку России. Это мегарегулятор финансового рынка страны. Он не несет ответственности по обязательствам правительства и является государственным учреждением. Совместно с Правительством Российской Федерации разрабатывает основные принципы и направления финансовой политики. Его функции включают в себя:

- Контроль над деятельностью кредитных организаций.

- Выдача и отзыв лицензий на осуществление банковских операций.

- Оказание консультационных и информационных услуг банкам.

Целями его деятельности считаются защита и устойчивость национальной валюты, развитие банковской системы страны и укрепление ее позиций. Это включает в себя обеспечение стабильности, развитие финансового рынка. Их деятельность регулируется Конституцией Российской Федерации, Федеральным законом «О Центральном банке» и другими законами.

Коммерческие банки работают непосредственно с населением и бизнесом. Банк России устанавливает норматив обязательных резервов и изменяет ключевую процентную ставку. Крупнейшими банками страны являются Сбербанк, Внешторгбанк, Газпромбанк и другие.

Банки предоставляют широкий спектр услуг для населения. Их основным источником дохода являются проценты по долгосрочным кредитам для населения. Для измерения потребности в услугах банки используют показатели удовлетворенности услугами, отношения к бренду. Также изучается осведомленность о торговой марке, проводятся исследования интереса к банковским услугам.

Особенность российской банковской системы заключается в том, что она практически не существовала до начала двадцатых годов. Он формировался в течение последних 20 лет, иногда с капельницами, затем снова с скачками роста. Большим шагом стало введение резервных требований, что позволило выполнить обязательства перед вкладчиками, несмотря на кризисную ситуацию.

Российская банковская структура характеризуется тем, что большинство операций осуществляется государственными банками. Коммерческие частные банки не имеют одинаковых ресурсов, поэтому они не могут в полной мере конкурировать с государственными банками. Банковская система страны все еще находится в стадии развития.

Роль банков в экономике

Банк обеспечивает связь между покупателями и продавцами путем проведения финансовых расчетов. Она также предоставляет кредиты из заимствованных средств для нужд бизнеса и частных нужд населения. Функции банков заключаются в следующем:

- Безопасная опека над деньгами.

- Перевод денег между предприятиями в форме безналичных расчетов. Расчеты между банками через корреспондентские счета.

- Выдача кредитов, создание дополнительной денежной массы.

Банки несут большую ответственность как перед заемщиками, так и перед вкладчиками. Поэтому их деятельность регулируется и подлежит регулярным проверкам. Условия на финансовом рынке крайне нестабильны, поэтому банки вынуждены справляться с этими колебаниями под влиянием социальных, политических и экономических факторов. На постоянной основе требуется большое количество клиентов, что обусловливает необходимость развития эффективной информационной сети. Существует также вопрос безопасности операций.

Услуги, предоставляемые банками, носят нематериальный характер. Более того, почти все отделения банка так или иначе участвуют в создании готового продукта.

Операции, проводимые банком, могут быть как пассивными, так и активными. Через первые банки создают денежные ресурсы, которые они переводят в операции для получения дохода. Кроме того, денежные учреждения могут выдавать гарантии, приобретать права третьих лиц, получать имущество в доверительное управление, проводить операции с драгоценными металлами, арендовать специальные помещения для хранения. Кроме того, банки могут предоставлять лизинговые, консультационные и информационные услуги.

- Экономическая теория

- Экономика

- Экономические решения домохозяйств в условиях современной смешанной экономики — концепция, типы, принципы и влияние

- Резерв оценки имущества — основы, концепция и назначение

- Современные тенденции развития газетного рынка — условия, факторы, концепция и особенности

- Прямое и косвенное экономическое регулирование — основы и типы

- Основы функционирования малого бизнеса — особенности, условия развития и функционирование

- Экономическая политика государства — суть, факторы, стратегия и виды политики

- Национальная платежная система РФ — принципы, проблемы, перспективы и структура

- Авансированный капитал — стоимость и сущность

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org