Уралова, Д. Ж. О роли финансового анализа в диагностике финансового состояния / Д. Ж. Уралова. — Текст : непосредственный // Молодой ученый. — 2016. — № 9 (113). — С. 735-737. — URL: https://moluch.ru/archive/113/29072/ (дата обращения: 03.06.2023).

В настоящей статье рассматривается роль финансового анализа в деятельности предприятия. Проанализированы цели и задачи оценки финансового состояния. Рассмотрен ряд интерпретаций содержания финансового анализа различными авторами. Дается определение «финансового положения». Прослеживается связь между эффективной системой управления предприятием и проведением финансового анализа.

Ключевые слова: финансовый анализ, финансовое состояние, финансовая устойчивость, оценка финансового состояния, анализ финансовой устойчивости, анализ.

Современные рыночные условия функционирования хозяйствующих субъектов характеризуются платежным кризисом страны, ростом цен, неравномерностью развития регионов, девальвацией и целостным снижением системной устойчивости и экономической стабильности. Данные факторы развития экономической системы символизируют о том, что финансовая деятельность предприятий осуществляется в условиях перманентной неопределенности и рисков.

Лекция: Роль финансового анализа в работе финансового директора

Категории «неопределенность» и «риск» играют значительную роль в экономическом аспекте. Так, будучи неотъемлемой составной частью условий финансовой деятельности, неопределенность лежит в основе множества экономических явлений, взаимодействие с которыми вызывает соответствующий «отклик» как отдельных экономических единиц, так и общества в целом.

Поэтому перед субъектами хозяйствования встает проблема поиска и реализации альтернативных решений, выбор варианта, который в большей мере отвечает целям организации. Без экономического анализа это невозможно осуществить.

Следовательно, каждому хозяйствующему субъекту актуальна и необходима информация о ее финансовом состоянии — с одной стороны, и с другой — о финансовом состоянии ее существующих и потенциальных предприятий-партнеров. На основе данной информации, экономический субъект в состоянии выбрать оптимальное направление своего развития, принять обоснованное экономическое решение стратегических и тактических задач, качественно оценить процессы своей деятельности, и, в частности, разработать эффективную систему управления финансовыми рисками.

При этом основным инструментом обеспечения этими данными служит финансовый анализ. Благодаря ему, становится возможным определение достаточности капитала предприятия, его имущественного состояния, уровень зависимости от привлеченных источников, необходимость в дополнительных заимствованиях; измеряется целесообразность инвестиций и иных вложений. Анализ финансового состояния также позволяет выявить уже существующие, и только наметившиеся проблемы и привлечь к ним внимание руководства предприятия [1, с. 7]. Следует отметить, что осуществление финансового анализа позволяет определить не только положительные моменты в функционировании хозяйствующего субъекта, путем отражения динамики позитивных результатов анализируемого периода, но и, в первую очередь, дает возможность выявить сложные аспекты в управлении. Данная возможность, в свою очередь, способствует минимизации рисков и потерь предприятия, и доказывает, что итоги анализа финансового состояния предприятия необходимы с позиции всесторонней оценки принимаемых решений.

Информационная база для финансового анализа

Российские организации вынуждены функционировать в условиях повышенных рисков. Они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях. Причем большинство таких случаев, по мнению многих экономистов, связано с неадекватной оценкой хозяйствующими субъектами собственного финансового положения, а также надежности и устойчивости их основных партнеров по бизнесу.

Прежде чем тщательно рассматривать вопросы анализа финансового положения хозяйствующего субъекта, следует определить, что представляет собой понятие «финансовое состояние». В экономической литературе оно интерпретируется по-разному. Обобщив трактовки различных авторов, можно сформулировать следующее определение: финансовое состояние организации — это характеристика его финансовой конкурентоспособности, а именно платежеспособности, кредитоспособности, а также использования финансовых ресурсов и капитала, выполнения обязательств как перед государством, так и другими организациями. Из этого следует, что финансовое состояние характеризует финансовые возможности компании как партнера по бизнесу, как объекта инвестирования капитала, как налогоплательщика.

Первичными показателями финансового состояния выступают платежеспособность, кредитоспособность, ликвидность активов, финансовая устойчивость. При определении анализа финансовой устойчивости хозяйствующего субъекта выясняют насколько результативно и рационально используются финансовые ресурсы и своевременно ли погашаются все краткосрочные и долгосрочные обязательства предприятия.

Оценка финансового состояния является частью финансового анализа и может быть выполнена с различной степенью детализации. Конкретизированный анализ финансового состояния дает возможность иметь подробную характеристику имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в отчетном периоде, а также имеющихся возможностей развития субъекта на перспективу. В экономической области сформировался достаточный опыт с разными точками зрения касательно определения содержания финансового анализа.

В результате сравнения различных интерпретаций содержания финансового анализа таких авторов, как Савицкая Г.В, Грязнова А.Г, Ковалев В.В и Банк В.Р, выявлено, что итогом осуществления финансового анализа выступает информация о средствах хозяйствующего субъекта и его способности к дальнейшему развитию в процессе исполнения его финансовой политики и определение первостепенных факторов, отвечающих за сложившуюся динамику. При этом предметом финансового анализа выступают финансовые ресурсы и их потоки.

Анализ финансового состояния предприятия дает возможность выявить наиболее важные аспекты и наиболее «уязвимые» позиции компании. Результаты анализа отвечают на вопрос, каковы основополагающие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Задачи финансового анализа должны быть согласованы с его целями, поскольку это в значительной мере воздействует на оценку показателей финансовой деятельности. Ведущей целью финансового анализа является получение ряда основополагающих параметров, предоставляющих объективную картину финансового состояния коммерческой организации, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Но также цель же анализа состоит и в том, чтобы перманентно проводить работу, направленную на усовершенствование финансового состояния коммерческой организации. [3, с.179].

В качестве исходных данных при оценке и анализе финансового состояния и финансовых рисков экономического субъекта используются следующие сведения: бухгалтерская отчетность компании, пояснительная записка к годовому отчету и данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Финансовый анализ понимается широко и охватывает все разделы аналитической работы, входящие в систему финансового менеджмента. Анализ начинается с обзора основных показателей деятельности предприятия. Каждый показатель имеет определенное числовое выражение, описывающее определенное измерение объекта или процесса и отражающее в цифровой форме их количественные параметры и экономическую сущность. При этом каждый объект или хозяйственный процесс обычно определяются комплексом взаимосвязанных показателей [4].

Основным источником для проведения финансового анализа обычно выступает бухгалтерская отчетность. Однако, для эффективности проведения оценки финансового состояния важно соблюдение следующих требований: полнота, существенность, нейтральность, сравнимость, сопоставимость и полезность для принятия решений внутренними и внешними пользователями.

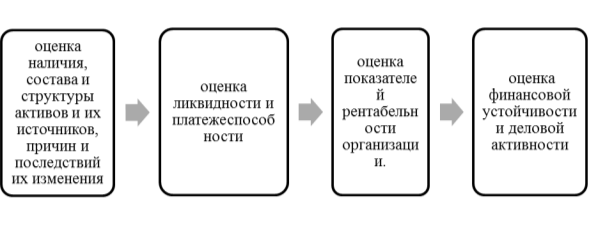

Процесс проведения анализа предполагает следующие этапы (рис. 1)

Рис. 1. Этапы проведения финансового анализа [2, с.14]

После сбора информации, предназначенной для финансового анализа и анализа рисков, предприятие получает возможность оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что в следствие позволяет всесторонне и профессионально построить прогнозы на будущее состояние рыночной конъюнктуры и реально оценить возможные риски.

Из выше описанного следует, что именно система анализа финансового положения напрямую взаимосвязана с формированием оперативной системы управления рисками. Финансовый анализ является прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, а также влиять на движение денежных потоков. Поэтому руководители хозяйствующих субъектов должны вводить практику ведения комплексного анализа финансового состояния как важнейшего элемента антикризисного управления, отслеживать параметры и определять тенденции развития, разрабатывать укрупненный прогноз. Каждое предприятие должно четко оценивать финансовый потенциал, тактику и стратегию своего дальнейшего развития, а также финансовое состояние как своего предприятия, так и предприятий–партнеров.

- Вакуленко Т. Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т. Г. Вакуленко, Л. Ф. Фомина. — СПб.: Издательский дом Герда, 2007. — 214 с.

- Горский И. В. Прибыль предприятия и налоги // Налоговое обозрение. — 2011. — № 1–2. — С. 3–14.

- Кармин Т. Р., Макмин А. Р. Анализ финансовых отчетов (на основе СААР): Пер. с англ. — М.: Инфра-М, 2009. — 240 с

- Селезнева Н. Н., Финансовый анализ. Управление финансами:Учебное пособие/ Н. Н. Селезнева, А. Ф. Ионова — 2-е изд., перераб. и доп. –М.: ЮНИТА-ДАНА,-2009, — 639 с.

Основные термины (генерируются автоматически): финансовый анализ, финансовое состояние, хозяйствующий субъект, финансовая устойчивость, анализ, финансовое положение, финансовое состояние предприятия, дальнейшее развитие, коммерческая организация, финансовая деятельность.

Источник: moluch.ru

Актуальность темы «Значение и роль финансового анализа в оценке стоимости бизнеса»

Доброго дня вам, мой дорогой читатель. В этой статье я хочу вам рассказать о том, как подготовить раздел актуальности темы или актуальности проекта во введении ВКР.

Написание выпускной квалификационной работы в виде работы или в виде проекта очень разное (разница между работой и проектом).

Я рекомендую вам ознакомиться с методичкой вашего вуза, прежде чем вы напишете хотя бы одно слово в работе (что посмотреть в методичке по ВКР)

В качестве примера возьмём тему

«Значение и роль финансового анализа в оценке стоимости бизнеса».

Если после прочтения статьи у вас останутся вопросы, или вы захотите уточнить актуальность вашей темы — вы можете оставить комментарий под статьёй.

Также вы можете воспользоваться моим сервисом для формулирования актуальности онлайн. Просто заполните несколько полей в форме — и получите формулировку.

Содержание скрыть

- 1 Самое важное в актуальности

- 2 Актуальность, проблема и цель работы

- 3 Актуальность, объект и предмет исследования

- 4 Элементы актуальности для темы «Значение и роль финансового анализа в оценке стоимости бизнеса»

- 5 Черновик актуальности готов, что дальше?

- 6 А можно заказать?

Самое важное в актуальности

Актуальность – это первый элемент введения. Его размер — обычно 70% страницы. Начинается фразой типа «Актуальность выбранной темы работы состоит в ряде моментов». Абзацы не более 5-6 строк, обычно – до 4 абзацев.

В актуальности требуется отметить 2 момента:

- почему тема актуальна вообще (иными словами, какие проблемы будут, если не подготовить работу на эту тему);

- почему актуальность этой темы выросла в последние месяцы (здесь можно говорить о влиянии кризисов, эпидемий – в частности, коронавирусной пандемии, новых технологий и т.п. (подборка из более чем 100 факторов и причин для обоснования актуальности темы)).

Актуальность взаимосвязана с целью работы, с её объектом и предметом.

Актуальность, проблема и цель работы

Из актуальности вытекает проблема работы. То есть нужно сказать, что случится, если не писать работу.

Это буквально одно предложение о том, что возникло противоречие, дисбаланс, между текущим состоянием объекта (и исследуемого у него предмета) и оптимальным состоянием, которое отвечало бы актуальным условиям внешней и внутренней среды

У этого предложения — довольно стандартный вид, и с помощью моего онлайн-сервиса — вы можете автоматически сформулировать проблему исследования

Из проблемы следует цель работы. Цель противоположна проблеме и обычно очень похожа на формулировку темы с добавлением в её начало слова типа «совершенствование», «предложить мероприятия по», «разработать проект» и т.п.

Сформулировать цель часто непросто, поэтому советую вам ознакомиться со статьёй, в которой я подготовил 90 примеров целей по самым популярным экономическим темам исследований.

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом. Объект — это самый большой элемент темы, предмет — его часть, свойство или функция. С помощью онлайн-сервиса в статье «как определить объект и предмет» можно выделять разные комбинации объекта и предмета из темы.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Поскольку определить объект и предмет ещё сложней, чем актуальность, цель и проблему, я сделал статью, в которой приведено 90 примеров объектов и предметов экономических исследований.

Таким образом, взаимосвязь между объектом, предметом и актуальностью такая: по каким-то причинам (примеры факторов и причин) возникла актуальность темы и если не сделать исследование по ней, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо его выполнить и достичь цели работы, чтобы состояние объекта и предмета исследования улучшилось.

Элементы актуальности для темы «Значение и роль финансового анализа в оценке стоимости бизнеса»

Чтобы написать, почему тема ВКР актуальна, необходимо открыть несколько работ по заданной теме, посмотреть и скопировать то, что там написано по поводу актуальности к себе, а потом ответить на 2 вопроса выше.

Прочитав подобные куски информации из разных статей, нужно просто понять, как именно может произойти негативное изменение, и как это негативное изменение будет изменено с помощью того, что указано в теме.

Так, можно взять следующие элементы актуальности из разных источников в интернете для темы

«Значение и роль финансового анализа в оценке стоимости бизнеса».

Актуальность темы исследования. Возрастание роли финансов и выдвижение финансовых аспектов в деятельности хозяйствующего субъекта на первый план сегодня является характерной чертой и тенденцией во многих странах с рыночной экономикой. Управление финансами составляет наиболее значимую часть сферы управления коммерческой организацией и является основой ее дальнейшего успешного функционирования. Грамотное управление финансами организации обуславливает важность проведения финансового анализа, цель которого определяется целевой функцией хозяйствующего субъекта., источник

Актуальность исследования обусловлена рядом обстоятельств. Во-первых, анализ финансового состояния компании является крайне важной иактуальной проблемой, как для каждого малого предприятия, так и длягосударства в целом. Еще в недавнем прошлом при анализе работы компанииосновное внимание уделялось нормированию оборотных средств, вводилисьразного рода лимиты, фонды, а из главных показателей выделялась прибыль.Именно по этому показателю судили о финансовом состоянии компании., источник

Актуальность данного вопроса обусловила развитие методик анализа финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием. Т.к. существующие методы и модели оценки финансового состояния предприятия являются базовыми и на практике в чистом виде применяются очень редко, то для получения более точных результатов предлагается использовать некую комбинированную модель оценки., источник

Немаловажную роль играет финансовый анализ в оценке бизнеса, поскольку на его основании принимаются решения о выборе тех или иных подходов к оценке стоимости. В этом выражается актуальность выбранной темы. Объектом исследования являются финансовые коэффициенты, применяемые в практике финансового анализа. Предметом исследования являются система отношений на предприятии, направленных на изучение, анализ финансового состояния предприятия. Целью нашей работы является изучение методов, техники финансового анализа для целей оценки бизнеса., источник

Ок Войти Регистрация * Повышение квалификации * Курсы МСФО * Управленческий учет * Внутренний аудит и СВК * Excel для финансистов * Курсы для финансистов * Диджитал менеджмент * Корпоративное обучение * Сертификации * ACCA * CIMA * IPFM * Тренинги * Вебинары * Бесплатное * Тесты * Видео * Книги * Стандарты МСФО * О нас * Об Академии * ТОП-слушатели * Отзывы * Карьера * Наши эксперты * Блог * Контакты Войти Регистрация * * Главная * Блог * Показатели финансового анализа предприятия Нов-и Финансовый менеджмент и анализ Укрепите свое мастерство управления финансами актуальными навыками Пройдите любой из курсов — подтвердите квалификацию международным дипломом! Курсы повышения квалификации для финансистов Поделиться: # Показатели финансового анализа: что дают, как посчитать, где применяются 2020-06-12 25068 Показатели финансового анализа предприятия позволяют определить его текущее состояние, возможности и проблемы., источник

Из скопированных блоков нужно удалить повторяющиеся слова, технические фразы и т.п., и составить связный текст. Если у вас не получается выделить факторы актуальности, я недавно сделал подборку более 100 причин актуальности.

Для этого я взял почти 140 самых простых экономических тем — и выделил из них эти факторы. Вы можете взять за основу найденный мной материал, а если сомневаетесь — уточнить детали в комментариях.

Черновик актуальности готов, что дальше?

После того как подготовили эти элементы, дальше нужно их описать своими словами, чтобы поднять уникальность: лучший способ повысить оригинальность, а также можно посмотреть все способы обхода антиплагиата.

Конкретный перечень элементов, которые нужно раскрыть в исследовании, в частности, во введении, повторюсь, нужно смотреть в методичке: как пользоваться методичкой по исследованию)

После написания актуальности и подготовки введения в целом, можно переходить к первой главе ВКР.

А можно заказать?

Если вы решите где-то заказывать обоснование актуальности, то, во-первых, я советую вам заказывать введение целиком, а во-вторых, делать это либо у тех авторов, которые обоснованно вызывают у вас доверие, либо на одном из сайтов заказа исследований — лучше пользоваться биржами, чем агентствами и т.п.

Это значительно безопасней, чем обращаться в агентства или к случайным исполнителям.

Желаю вам удачи!

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

Источник: diplom35.ruФинансовый анализ предприятия: методы. Финансово-экономический анализ

Долгосрочное развитие любого предприятия зависит от способности руководства своевременно определить сформировавшиеся проблемы и грамотно их нейтрализовать. Для достижения такой цели используется финансовая аналитика, целью которой является выявление всех проблемных элементов в инструментах управления компанией.

Что такое финансовый анализ предприятия

Под финансовым анализом стоит понимать комплексное использование определенных процедур и методов для объективной оценки состояния предприятия и его хозяйственной деятельности. Основанием для оценки служит количественная и качественная учетная информация. Именно после ее анализа принимаются конкретные решения управленческого характера.

Финансовый анализ ориентирован на изучение экономического, технического и организационного уровня работы предприятия, а также подразделений, имеющих к нему отношение. К целям финансового анализа можно отнести и оценку финансовой и производственной хозяйственной деятельности компании, в том числе диагностику банкротства.

Приоритеты финансового анализа

Финансово-экономический анализ состояния предприятия ставит конкретные задачи, от выполнения которых зависит точность результата аналитики. Речь идет о вскрытии резервов и возможностей производства, которые не были использованы, об оценке качества, установлении воздействия конкретных видов деятельности на общие итоги хозяйствования и о выявлении факторов, ставших причинами отклонения от нормативов. В процессе анализа также осуществляется прогноз ожидаемых результатов деятельности предприятия и подготовка информации, необходимой для принятия управленческого решения.

Можно утверждать, что финансовый анализ предприятия играет роль финансового менеджмента как в самой компании, так и в процессе сотрудничества с партнерами, налоговыми органами, финансово-кредитной системой. При этом производится учет деловой активности, финансовой устойчивости, рентабельности и прибыльности. Сам анализ можно определить еще и как инструмент управления, планирования, а также контроля деятельности компании и ее диагностики.

При этом стоит отметить, что анализ конкретных сторон деятельности предприятия основывается на анализе именно системы показателей, причем в динамическом состоянии. Это объясняется тем фактом, что финансовая и производственно-хозяйственная деятельность компании, равно как и ее подразделений, имеет взаимосвязанные показатели. По этой причине изменения конкретных показателей способны повлиять на конечные финансовые технико-экономические показатели деятельности предприятия.

Финансово-хозяйственный анализ предприятия: цели

Говоря о данной форме анализа деятельности компании, стоит отметить, что она подразумевает сочетание методов дедукции и индукции. Другими словами, во время исследования единичных показателей аналитика должна учитывать и общие.

Важным является и тот принцип, что при анализе предприятия все виды бизнес-процессов изучаются с учетом их взаимообусловленности, взаимозависимости и взаимосвязи. Что касается анализа факторов и причин, то в этом случае аналитика базируется на понимании следующего принципа: каждый фактор и причина должны получить объективную оценку. Поэтому как причины, так и факторы изначально изучаются, после чего следует их классификация на группы: побочные, основные, несущественные, существенные, малоопределяющие и определяющие.

Следующим этапом является исследование влияния на хозяйственные процессы определяющих, основных и существенных факторов. А вот малоопределяющие и несущественные факторы изучаются только в случае необходимости и лишь после завершения основной части анализа. Стоит учитывать тот факт, что финансовый анализ не всегда подразумевает исследование всех факторов, поскольку это бывает актуально только в некоторых случаях.

При этом, если говорить о точных целях финансового анализа предприятия, есть смысл определить следующие составляющие процесса оценки:

- анализ способности возврата кредитов;

- отслеживание состояния предприятия на момент оценки;

- предупреждение банкротства;

- оценка стоимости компании при ее слиянии или продаже;

- отслеживание динамики финансового состояния;

- анализ способности предприятия производить финансирование инвестиционных проектов;

- составление прогноза финансовой деятельности предприятия.

Стоит отметить, что в процессе изучения финансового состояния предприятия использовать помощь финансового аналитика могут те экономические субъекты, которые ориентированы на получение предельно точной и объективной информации о деятельности предприятия.

Таких субъектов можно разделить на две категории:

- Внешние: кредиторы, аудиторы, госорганы, инвесторы.

- Внутренние: акционеры, ревизионная и ликвидационная комиссия, менеджмент и учредители.

Еще одной целью, ради которой может быть проведен финансовый анализ, но не по инициативе предприятия, является оценка инвестиционного потенциала и кредитной способности компании. Такая аналитика, как правило, интересна банкам, для которых важно убедиться в платежеспособности и рентабельности предприятия. Это логично, поскольку любой потенциальный инвестор заинтересован в получении информации относительно ликвидности компании и степени рисков, касающихся потери вклада.

Особенности внутреннего и внешнего анализа

Внутренний финансовый учет и анализ необходим для того, чтобы удовлетворить потребности самого предприятия. Он может быть ориентирован как на выявление степени ликвидности компании, так и на основательную оценку ее результатов в рамках последнего отчетного периода. Такие методы оценки актуальны в том случае, когда финансовый аналитик или руководство фирмы намерено определить, насколько реальным и актуальным является выделение средств на расширение производства, которое было запланировано, и какое влияние на него способны оказать дополнительные затраты.

Что касается внешнего финансового анализа, то его проведением занимаются аналитики, не имеющие отношения к предприятию. Доступа к внутренней информации компании у них также нет.

Если проводится внутренний анализ, то проблем с привлечением информации любой категории не возникнет, в том числе и той, которая не является доступной. В случае с внешним анализом изначально учитывается некоторая ограниченность методик оценки вследствие отсутствия информации в полном объеме.

Виды финансового анализа

Аналитику, при помощи которой оценивается состояние предприятия, можно разделить на несколько ключевых видов по содержанию процесса управления:

- ретроспективный, или текущий анализ;

- перспективный (предварительный, прогнозный);

- оперативный финансово-экономический анализ;

- анализ, при котором берутся во внимание итоги деятельности конкретного периода времени.

Каждый из видов используется в зависимости от ключевой задачи.

Методы финансового анализа

К актуальным методикам финансовой аналитики можно отнести следующие направления:

- Вертикальный анализ. Это один из видов оценки финансовой отчетности предприятия, при котором анализу подвергается доля статей баланса и различных типов пассивов и активов. При данной методике распределение ресурсов показывается в долях.

- Горизонтальный анализ. Речь идет о финансовой аналитике компании, при которой производится динамическая оценка статей бухгалтерского баланса. Оценивается как характер, так и направление тенденции.

- Коэффициентный анализ. При данном типе рассчитываются финансово-экономические и производственные показатели на основании бухгалтерской отчетности. Такой финансово-бухгалтерский анализ изучает также отчеты об убытках, прибылях и другую нормативную документацию. Расчет коэффициентов дает возможность оценить результативность и эффективность различных ресурсов, видов деятельности и капитала компании в том числе.

- Трендовый анализ. При подобной оценке каждая позиция отчетности сравнивается с конкретными предшествующими периодами, в результате определяется тренд движения предприятия. При помощи установленного тренда производится формирование возможных значений будущих показателей. Другими словами, проводится перспективный анализ.

- Факторный анализ. В этом случае используется оценка влияния конкретных факторов на конечные результаты деятельности компании. Для исследования применяются стохастические и детерминированные приемы.

- Сравнительный анализ. Речь идет о внутрихозяйственной аналитике сводных показателей цехов, подразделений, дочерних фирм и др. Производится также межхозяйственный финансовый анализ организации по отношению к показателям конкурирующих предприятий.

Коэффициентный анализ как основной инструмент финансовой аналитики

В качестве ключевого метода финансового анализа можно определить коэффициентный. Объясняется это тем фактом, что количественная оценка состояния компании и принятие различных решений управленческого характера, направленных на изменение конкретных показателей, производятся на основании финансово-экономических коэффициентов. В этом случае можно наблюдать прямую связь между теми ресурсами компании, которые были учтены, и эффективностью их эксплуатации, выражающейся посредством значений финансово-экономических коэффициентов и данных в статьях баланса.

Эта методика финансового анализа подразумевает оценку четырех актуальных групп экономических показателей:

- Коэффициенты прибыльности (рентабельности). Такие данные служат для отражения прибыльности капитала компании при создании дохода посредством использования активов различных видов.

- Коэффициенты финансовой надежности (устойчивости). В этом случае демонстрируется уровень собственного и заемного капитала фирмы, а также отображается структура капитала компании.

- Коэффициенты платежеспособности (ликвидности). Отражают возможности и способность организации к своевременным краткосрочным и долгосрочным долговым обязательствам.

- Коэффициенты оборачиваемости (деловой активности). Посредством данной информации можно определить количество активов компании за конкретный отчетный период и интенсивность их оборачиваемости в том числе.

Методика финансового анализа, при которой в основу расчетов берутся коэффициенты предприятия, считается важной по той причине, что именно она дает возможность своевременно определить кризисные явления в компании и принять актуальные меры для стабилизации ситуации.