Статья посвящена важной проблеме, которая затрагивает современное состояние и развитие экономики Российской Федерации в рамках кредитования малого предпринимательства, а также дано комплексное решение задачи по стимулированию развития малого предпринимательства.

Ключевые слова

КРЕДИТНЫЙ ПОРТФЕЛЬ, КРЕДИТ, МАЛЫЙ И СРЕДНИЙ БИЗНЕС, РАНЖИРОВАНИЕ, НАЛОГОВАЯ НАГРУЗКА, ОГРАНИЧЕННОСТЬ ФИНАНСОВЫХ СРЕДСТВ, МИКРОКРЕДИТЫ

Текст научной работы

Предпринимательство малого и среднего бизнеса в России на сегодняшний момент — это одна из важнейших сфер экономики в целом. Основные показатели которой стремятся к постоянному росту, способствуют уменьшению безработицы, развитию конкуренции, обеспечению занятости, увеличению налоговых поступлений в государственный бюджет, а также способствуют увеличению жизненного уровня населения. К сожалению малое и среднее предпринимательство в России развито слабо.

Большая часть организаций малого предпринимательства не могут вести бизнес без кредитов и заемных средств. Значительная часть предприятий в России малого и среднего бизнеса не могут выдержать конкуренцию в первые года работы. В среднем, ежегодно число фирм малого бизнеса увеличивается на 10%, а закрывается из работающих около 7,5%.

Проблемы кредитования малого и среднего бизнеса

К основным проблемам низкого уровня развития малого и среднего предпринимательство можно отнести:

- коррупцию в органах власти;

- проблемы с регистрацией самого бизнеса;

- трудности с получением кредита и заемных средств;

- высокая налоговая ставка;

- определенное количество финансовых средств;

- слишком высокая арендная плата помещения.

Банки боятся кредитовать малые предприятия из-за наличия возможно крупных кредитных рисков. Чаще всего одобряют кредиты малым предприятиям, которые успели зарекомендовать себя на рынке, имеют хорошую кредитную историю и умело ведут свой бизнес. Также кредиты могут не выдать по причинам отсутствия надежного заемщика, недостаточной ресурсной базы, отсутствия спроса на условиях банка и высоких операционных издержек.

Банки предпочитают работать с предприятиями с которыми они уже работали, либо имеют хорошую кредитную историю. Однако можно оказаться в убытке из-за того, что вовремя не удается зафиксировать появление финансовых проблем с уже знакомыми предприятиями по причине того, что значительная часть бизнеса предприятия находится в теневом секторе и банком данный сектор не контролируется.

Предприниматели также опасаются банкиров, так как для работы с кредитным учреждением необходимо обязательно легализовать и узаконивать свою деятельность. Банки сталкиваются с проблемой при кредитовании — отсутствие высоколиквидных залогов в виде коммерческой недвижимости у малого предприятия. Банки вынуждены создавать резервы по кредитам, которые выдают мелким клиентам. Если по кредиту обеспеченности не хватает в размере 100% от выдаваемого кредита, то кредит банка значительно дорожает. Многих предпринимателей отпугивает цена, которую необходимо будет заплатить за пользование ссудой.

В Госдуму внесли законопроект с поправками в Налоговый кодекс. Благодаря которому в России введут ежеквартальные муниципальные сборы с малого бизнеса. Малый и средний бизнес остро реагирует на изменения в налогообложении. На прибыльность компаний в сегменте малого и среднего бизнеса влияют внешнеполитические и экономические факторы, после которых количество прибыльных компаний становится меньше. В условиях кризиса малый и средний бизнес необходимо освобождать от налогов, хотя бы частично.

Сейчас ключевой вопрос в том, каким образом можно стимулировать развитие малого и среднего бизнеса, потому что для модернизации российской экономики — это один из важнейших резервов, который еще недостаточно используется. По данным Министерства экономического развития и торговли Российской Федерации, малый и средний бизнес нуждается в 30 млрд кредитов ежегодно, но получает лишь 10-15% от этой суммы. Доступ предприятий малого и среднего бизнеса к кредитным средствам в текущем году усложнился, а для некоторых компаний он практически закрыт. В течение года отмечается ужесточение требований банков к заемщикам. Если ранее на оформление кредита уходил месяц, то теперь оформление кредита занимает 2,5-3 месяца.

Объемы выданных кредитов малому и среднему бизнесу с каждым годом растут, но очень медленными темпами. (таблица 1). Так, общий объем предоставленных кредитов субъектам малого и среднего бизнеса в России на 01октябрь 2018 года составил 4 830 315 млн. руб., что на 10.88% больше, чем за аналогичный период прошлого года.

Темп прироста в 2017 году относительно 2016 года

Темп прироста в 2018 году относительно 2017 года

Источник: novainfo.ru

Банковские продукты для малого и среднего бизнеса

Роль малого и среднего бизнеса в современной экономике

Одним из главных направлений стимулирования экономического роста и хозяйственной деятельности в обществе является создание благоприятных условий для организации, развития и ведения малого и среднего бизнеса. Эти, с первого взгляда, незначительные субъекты хозяйствования играют одну из ключевых ролей в экономике страны и мира.

Основные причины, по которым требуется совершенствовать систему малого и среднего предпринимательства, заключаются в следующем:

- малый и средний бизнес создаёт в экономике страны дополнительные рабочие места, что обеспечивает занятость населения;

- малый и средний бизнес в основном специализируется на оказании услуг и производстве товаров, которые обеспечивают функционирование крупных предприятий, снижая тем самым себестоимость их товаров;

- малый и средний бизнес выступает одним из основных источников инноваций в экономике (так называемые, стартапы).

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Таким образом, существует объективная необходимость поддержки субъектов малого и среднего предпринимательства. Одной из форм подобной поддержки является их взаимодействие с коммерческими банками, которые предоставляют им собственные продукты и услуги.

Банковские продукты и услуги для субъектов малого и среднего бизнеса

В настоящее время коммерческие банки рассматривают малый и средний бизнес как особый сегмент рынка, на котором они могут продвигать свои продукты и услуги. Прежде всего, это связано с возможностями банков увеличить объемы дополнительных доходов и диверсифицировать кредитные риски.

Усиление конкуренции на рынке банковских услуг в части обслуживания физических лиц и крупных корпоративных клиентов подталкивает коммерческие банки к более активному взаимодействию с субъектами малого и среднего предпринимательства. На данный момент развитие предложений коммерческих банков достигло уровня организации индивидуального или пакетного обслуживания, с разработкой и продажей специализированных банковских продуктов, прямо направленных на удовлетворение конкретных потребностей клиентов субъектов малого и среднего бизнеса.

«Банковские продукты для малого и среднего бизнеса»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Продукты и услуги, которые сейчас предлагаются коммерческими банками субъектам малого и среднего предпринимательства, можно представить в виде следующего перечня:

- открытие и ведение счетов и депозитов – заключение между коммерческим банком и предпринимателем договора, предметом которого является хранение денежных средств клиента на счетах кредитной организации, нередко сопровождаемое начислением процентов на имеющиеся остатки;

- расчётно-кассовое обслуживание – предоставление коммерческим банком услуг по регистрации, хранению, перемещению, перерасчёту, инкассации и учёту финансовых потоков, которые имеют место быть в предпринимательской деятельности;

- кредитование – предоставление коммерческим банкам субъектам малого и среднего предпринимательства денежных средств на условиях их возвратности, срочности и платности;

- предоставление банковских гарантий – обеспечение со стороны коммерческого банка исполнения обязательств субъектов малого и среднего бизнеса, которые тем самым подтверждают свою финансовую состоятельность и серьёзность намерений;

- эквайринг – это предоставление субъекту малого и среднего бизнеса (как правило, представителю торговой сферы) возможности принимать безналичную оплату за товары и услуги пластиковыми картами благодаря дистанционной передаче банку и его обработке соответствующей информации.

В силу характерного для сегмента малого и среднего бизнеса отсутствия значительного по размерам первоначального капитала подобные предприниматели остро нуждаются в стороннем финансировании. Поэтому до сих пор главным продуктом, который предоставляют коммерческие банки субъектам малого и среднего предпринимательства, является кредит.

Содержание и проблемы кредитования малого и среднего предпринимательства

Заинтересованность субъектов малого и среднего бизнеса в получении займов обусловлена их менее благоприятном (относительно крупных организаций) финансовом, организационном и имиджевом положении. Однако эти же факторы сказываются и на частоте одобрения коммерческими банками заключения с подобными предпринимателями и предприятиями кредитных договоров.

Замечание 1

Как отмечают эксперты, доступность кредитных ресурсов для малого и среднего бизнеса находится на низком уровне. Прежде всего, это вызвано высокими процентными ставками, которые устанавливаются банками в соответствии с учётной ставкой Центрального банка РФ.

В то же время коммерческие банки в обязательном порядке предварительно проводят анализ кредитоспособности потенциальных заёмщиков. На основе их результатов у кредитных организаций возникает беспокойство по поводу возможного невозврата выданных ими средств. Эти опасения, в частности, подтверждаются данными официальной статистики, которая гласит о большой доле просроченной задолженности сегмента малого и среднего предпринимательства.

Кроме того, факторами, которые являются ограничительными для развития малого и среднего бизнеса, считается нерешительность коммерческих банков предоставлять кредиты на длительные сроки (10 и более лет), а также на финансирование стартапов. Для кредитных организаций эти активные операции считаются более рискованными, потому они стараются как можно чаще избегать их.

Таким образом, главным банковским продуктом для малого и среднего бизнеса является кредит. Однако условия его предоставления являются не просто непривлекательными, а зачастую просто не выполнимыми. Сейчас это считается одной из главных проблем отечественной экономики вообще и банковского сектора в частности.

Источник: spravochnick.ru

Особенности кредитования субъектов малого и среднего предпринимательства в Российской Федерации

Чернова, С. Д. Особенности кредитования субъектов малого и среднего предпринимательства в Российской Федерации / С. Д. Чернова. — Текст : непосредственный // Молодой ученый. — 2022. — № 45 (440). — С. 310-316. — URL: https://moluch.ru/archive/440/96120/ (дата обращения: 24.05.2023).

Статья посвящена исследованию особенностей банковского кредитования малого и среднего предпринимательства в современных условиях, анализе действующих условий кредитования и анализе государственного регулирования по поддержке кредитования бизнеса. В статье развиты подходы по повышению эффективности составляющих государственной программы доступных кредитов, реализация которых приведет не только к снижению потенциального риска банкротства предприятия-заемщика, усиление эффекта от государственной поддержки, но и обеспечит соответствующий результат в части стимулирования деятельности и поддержки малого и среднего предпринимательства.

Ключевые слова: малое и среднее предпринимательство, кредит, процентная ставка, срок кредитования, компенсация, стимулирование, эффект

Актуальность. Современные условия развития российской экономики свидетельствуют о наличии проблем, связанных с кредитным обеспечением реального экономического роста. Предприятия малого и среднего бизнеса обеспечивают свои потребности в дополнительных финансовых ресурсах, преимущественно, за счет собственных средств, что значительно сдерживает его производственную и инвестиционную активность. Это происходит из-за низкой кредитоспособности таких предприятий и сложностей получения кредита. В то же время, кредит является наиболее гибкой формой малого и среднего предпринимательства.

Анализ последних исследований и публикаций. Теоретической основой работе являются научные труды отечественных и зарубежных ученых и специалистов. На решение этой проблемы направлены современные исследования таких авторов, как Е. Е. Бичевой, А. Ю. Котенко [2], Е. Н. Выборовой [3], Р. С. Гусева, Н. Г. Протаса [4], Ю. А. Дмитриева [5], Т. В. Жога, А. Р. Сагаевой, Д. Р. Хамитова [6], Е. А. Кашниковой, Е. Е. Усеновой [7], Б. А. Ковтуна, Ю. М. Желудковой [8], Н. И. Морозко [9], М. Р. Сатторовой [10], З. Чарыева [11] и др. В то же время, в современных исследованиях не уделяется достаточного внимания действующим условиям, проблемам и государственной поддержке при кредитования малого и среднего предпринимательства.

Отдавая должное их вкладу в развитие этого вопроса, заметим, что текущая экономическая ситуация в России и значительная значимость кредитования для развития экономики, свидетельствуют о том, что его функциональная сущность сводится к сочетанию тех составляющих этого процесса, которые способны наиболее полно удовлетворять потребности малого и среднего предпринимательства в кредитных ресурсах.

Несмотря на довольно устойчивое внимание к вопросам места и роли кредитование малого и среднего бизнеса, нерешенным остается вопрос адаптации государственных регуляций относительно этого — в зависимости от текущей экономической ситуации и определения общего эффекта от изменения ключевых параметров этой поддержки.

Цель статьи заключается в определении особенностей банковского кредитования малого и среднего предпринимательства в современных условиях, анализе действующих условий и развитии подходов к повышению эффективности его государственной поддержки.

Особенности кредитования малых и средних предприятий заключаются в краткосрочности финансирования по двум причинам, слабой обеспеченности, повышенные риски из-за трудности осуществления полноценного анализа финансово-хозяйственной деятельности предприятия, вследствие использования различных схем оптимизации налогообложения, значительного уровня теневых наличных денежных оборотов, эпизодов сокрытие выручки.

Объекты выданных кредитов малых и средних предприятий в России за последние годы стабильно увеличиваются, как следует из данных Банка России.

Рис. 1. Динамика выданных кредитов малого и среднего предпринимательства в России в 2019–2022 гг.

Источник: составлено автором на основе: [14]

Из рис. 1 следует, что если в январе 2019 г. субъектам малого и среднего предпринимательства было выдано кредитов на сумму 452,9 млрд руб., а индивидуальным предпринимателям — 33,5 млрд руб., то к июлю 2022 г. сумма выданных кредитов субъектам малого и среднего предпринимательства составила 926,9 млрд руб., а сумма кредитов, выданных индивидуальным предпринимателям — возросла до 66,5 млрд руб. Таким образом, суммы кредитов, выданных субъектам малого и среднего предпринимательства и индивидуальных предпринимателей выросли в два раза.

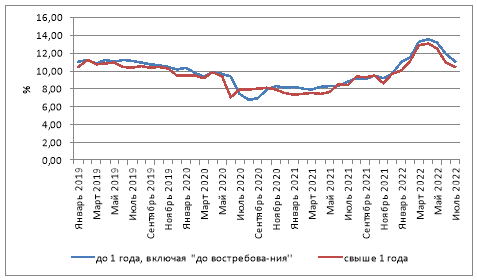

Рост объемов кредитования малого и среднего предпринимательства практические не зависел от размера процентных ставок для малого и среднего предпринимательства. Средневзвешенные процентные ставки для малого и среднего предпринимательства представлены на рис. 2. Из рис. 2 видно, что процентные ставки по кредитам для субъектом малого и среднего предпринимательства в январе 2019 г. составляли 11,04 % по кредитам до 1 года и 10,50 % по кредитам, выданным на срок свыше 1 года. К июлю 2022 г. процентные ставки по кредитам субъектам малого по кредитам, выданным на срок до 1 года, составили 11,03 %, а по кредитам свыше 1 года — снизились до 10,44 %. Таким образом, по обоим субъектам кредитования снижение процентных ставок было незначительным.

Рис. 2. Средневзвешенные процентные ставки для малого и среднего предпринимательства

Источник: составлено автором на основе: [16]

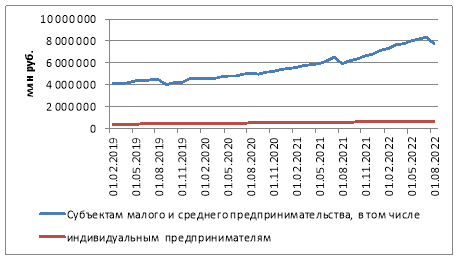

Общая задолженность по кредитам, выданных субъектам малого и среднего предпринимательства за 2019–2022 гг. выросла с 4,1 трлн руб. до 7,8 трлн руб. по всем субъектам малого и среднего предпринимательства и с 399 млрд руб. до 678,6 млрд руб. по индивидуальным предпринимателям (рис. 3).

Рис. 3. Общая задолженность по кредитам субъектам малого и среднего предпринимательства в 2019–2022 гг.

Источник: составлено автором на основе: [16]

Динамика просроченной задолженность по кредитам субъектам малого и среднего предпринимательства в 2019–2022 гг. представлена на рис. 4.

Рис. 4. Динамика просроченной задолженности по кредитам субъектам малого и среднего предпринимательства в 2019–2022 гг.

Источник: составлено автором на основе: [16]

Доля просроченной задолженности по кредитам в 2019 г. составляла 13,1 % по всем субъектам малого и среднего предпринимательства и 5,93 % по кредитам, выданным индивидуальным предпринимателям. К июлю 2022 г. доля просроченной задолженности по кредитам составила 6,6 % по всем субъектам малого и среднего предпринимательства, и 4 % по кредитам, выданным индивидуальным предпринимателям.

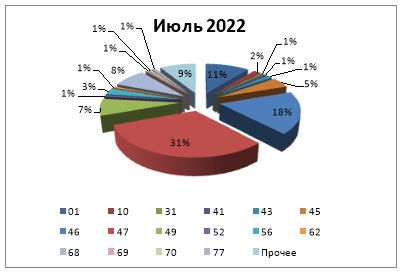

Структура кредитов субъектам малого и среднего предпринимательства в июле 2022 г. по основным видам деятельности представлена на рис. 5. Виды деятельности на рис. 5 соответствуют ОКВЭД. Из рис. 5 следует, что наибольшие объемы кредитования наблюдаются у розничных торговых предприятий — 31 %, у оптовых торговых предприятий — 19 %, у сельскохозяйственных предприятий — 11 %, у предприятий, оказывающих услуги в сфере недвижимости — 7 %. У малых и средних предприятий, осуществляющих строительную и производственную деятельность, объемы кредитования незначительны, их доля не превышает 1 %.

Рис. 5. Структура кредитов субъектам малого и среднего предпринимательства в июле 2022 г. по основным видам деятельности, %

Источник: составлено автором на основе: [16]

Данную тенденцию можно объяснить тем, что малые и средние предприятия сосредоточены в таких отраслях, как торговля и услуги, а строительство и производство, как правило, осуществляется крупным бизнесом.

Динамика кредитования субъектов малого и среднего предпринимательства ведущими банками России представлена в табл. 1.

Динамика кредитования субъектов малого и среднего предпринимательства ведущими банками России в 2019–2022 гг.

Кредитный портфель МСG, млрд руб

Роста кредитного портфеля 21/19 гг., %

3. АО Россельхозбанк

4. ПАО Промсвязьбанк

5. ПАО Банк ФК Открытие

ПАО АК БАРС Банк

КБ Кубань Кредит ООО

Источник: составлено автором на основе: [15], [17]

Из табл. 1 видно, что лидерами по выдаче кредитов субъектам МСБ в 2019–2021 гг. выступали банки Сбербанк, ВТБ Промсвязьбанк, Россельхозбанк, МСП Банк, ПАО Банк ФК Открытие.

Расходы компаний на обслуживание кредитов в 2021 году снижаются у всех категорий МСБ. Объясняется это несколькими факторами [18]: в условиях кризиса кредиты было вынуждено взять большее число компаний; банки ужесточили скоринг, из-за этого уменьшились суммы кредитов; за счет снижения процентной ставки сократились процентные выплаты по кредитам.

Характеристика банковских кредитных программ субъектам малого и среднего бизнеса в России представлена в табл. 2.

Характеристика банковских кредитных программ субъектам малого и среднего бизнеса в России в 2021 г.

Срок выплаты, лет

Источник: составлено автором

Наилучшие условия на рынке кредитования субъектов МСБ предлагает Тинькофф Банк. Учреждение позволяет оформлять кредит без посещения офиса, предоставлять минимальное количество документов и получать займ буквально за сутки. Менеджеры банка отправляют решение о выдаче кредита в течение того же рабочего дня, в который было подано заявление на кредит для малого бизнеса.

Однако цель Тинькофф Банка — не только уже состоявшиеся предприятия, но и будущие. Поэтому кредит можно брать и на развитие уже готового бизнеса, и на открытие нового. Количество кредитных программ расширилось до 7, из них три предлагаются для пополнения оборотных средств, три ‒ для инвестиционных целей, а одна ‒ для закрытия кассовых разрывов (овердрафт). Последний кредит интересен тем, что он позволяет взять до 1 млн руб. в виде овердрафта, срок его возврата — всего 45 дней, при этом сумма обслуживания составит всего 3430 руб. за этот срок (по 490 руб. в неделю). Индивидуальные предприниматели же могут оформить кредит без залога суммой до 2 млн руб. и сроком на три года. Ставки по кредиту начинаются от 12 %.

АО Газпромбанк в основном, специализируется на обслуживании крупных предприятий самых важных отраслей российской экономики, но проблемы малого и среднего бизнеса ему также не чужды. Совместно с фондом развития моногородов в 2019 году он запустил льготную программу, согласно которой молодым бизнесменам с готовыми инвестиционными проектами предлагается заем под 0 % годовых в размере от 5 до 250 млн. руб. К потенциальным заемщикам предъявляется ряд строгих требований. Еще один вариант содействия от Газпромбанка ‒ кредит наличными. Если малое предприятие или микробизнес показывает доход 400 тыс. руб. и выше, ему вполне могут предоставить кредит на 5 млн. руб. по наименьшей ставке 6.9 % с выплатами примерно по 76 тыс. руб./мес.

Альфа-Банк — это крупнейший частный банк в стране, который создает действительно удобные условия для клиентов. Учреждение позволяет взять кредит для любых целей, в том числе на развитие существующего предприятия. Альфа-Банк предлагает конкретные условия для малого бизнеса: кредит суммой от 300 тысяч до 10 млн руб.

Ставка колеблется от 13.5 до 14.5 %. Способ получения ‒ наличными, на дебетовую карту, на счет ИП или юридического лица. Залог для оформления кредита не нужен, что для такой большой суммы редкость (большинство банков начинает требовать залоговое имущество уже при лимите 5 миллионов и выше). Однако допустимо только целевое расходование со всеми отчетами о трате средств.

Банки недостаточно заинтересованы в выдаче кредитов субъектам малого предпринимательства. Это обусловлено рядом следующих причин [8, c. 69]:

— сложность наблюдения и контроля за заемщиками — субъектами малого бизнеса (большое количество малых предприятий работают в «теневой» экономике);

— нестабильность деятельности предприятий малого бизнеса обусловлена общим состоянием экономики государства;

— отсутствие надежной кредитной истории в большинстве предприятий малого бизнеса;

— недостаток нужного ликвидного залога, который может полностью обеспечить возврат кредита банковском учреждении;

— недостаточный профессионализм менеджеров (сложности при разработке необходимой документации, бизнес-планов, технико-экономического обоснования проекта).

Помимо трудностей, связанных с обеспечением, процентные ставки высоки для малых предприятий. В России средняя годовая процентная ставка по кредитам, получаемым МСБ, находится в диапазоне 10–11 % [16], тогда как в зарубежных странах она находится в пределах 5 % [12]. Это затрудняет МСБ привлечение заемных средств в банках и других финансовых учреждениях.

На сегодняшний день Правительством Российской Федерации предпринимаются меры для обеспечения возвратности кредитов субъектов МСБ, ряд кредитных организаций получили право на субсидирование доходов, которые были недополучены по кредитам, выданным субъектам среднего и малого бизнеса в 2017 г. по льготной ставке [1]. Корпорацией МСП сформирована программа стимулирования кредитования средних и малых предприятий, реализующих проекты в наиболее приоритетных отраслях. Данной программой фиксируется ставка процента по кредитам в сумме не меньше 5 млн руб. для малых предприятий — до 10,6 % годовых, для субъектов среднего бизнеса — до 9,6 % годовых. Однако в критериях отбора кредитных учреждений, которые предусмотрены программой, отсутствует важнейший на сегодняшний день фактор учета данных рейтинговых агентств, включенных в реестр Банка России [13].

Для развития возможностей кредитования субъектов малого и среднего бизнеса необходимо системно пересмотреть нормы резервирования, внести изменения в Постановление ЦБ РФ 590-П — уменьшить установленные ЦБ РФ размеры резервов, создаваемых банками при кредитовании малого бизнеса. Расширение сфер риск-ориентированного подхода во взаимодействии субъектов МСБ с органами государственной власти позволит снизить административные барьеры. В частности, целесообразно снизить объемы обязательных резервов для кредитных организаций при реализации банковских продуктов для субъектов малого и среднего бизнеса.

Анализ состояния кредитования малого бизнеса в Российской Федерации показал, что в 2019–2021 гг. наблюдается увеличение объемов кредитования на 40,3 %, снижение доли просроченной задолженности с 13,3 % до 10,4 %. Лидерами по выдаче кредитов субъектам МСБ выступают банки ВТБ, Сбербанк, Промсвязьбанк, Россельхозбанк, МСП Банк. Наиболее привлекательные условия кредитования МСБ предлагают такие банки, как Тинькофф Банк, Газпромбанк, Альфа-Банк, ВТБ, Россельхозбанк.

Основные проблемы кредитования субъектов МСБ: сложность наблюдения и контроля за заемщиками — субъектами малого бизнеса; нестабильность деятельности предприятий малого бизнеса обусловлена общим состоянием экономики государства; отсутствие надежной кредитной истории в большинстве предприятий малого бизнеса; недостаток нужного ликвидного залога, которая может полностью обеспечить возврат кредита банковском учреждении; недостаточный профессионализм менеджеров.

Для возможностей кредитования субъектов МСБ необходимо системно пересмотреть нормы резервирования, внести изменения в Постановление ЦБ РФ 590-П — уменьшить установленные ЦБ РФ размеры резервов, создаваемых банками при кредитовании малого бизнеса. Расширение сфер риск-ориентированного подхода во взаимодействии субъектов МСБ с органами государственной власти позволит снизить административные барьеры. В частности, целесообразно снизить объемы обязательных резервов для кредитных организаций при реализации банковских продуктов для субъектов малого и среднего бизнеса.

В целом, сегмент кредитования малого и среднего бизнеса в России остается достаточно проблемной сферой. Определенные сложности появляются не только у самих субъектов малого и среднего бизнеса, но и у банковского сектора экономики, для которых кредитование бизнеса является рискованным направлением деятельности.

Основные термины (генерируются автоматически): субъект малого, среднее, малый бизнес, кредит, предпринимательство, Россия, банк, предприятие, просроченная задолженность, государственная поддержка.

Источник: moluch.ru