В условиях рыночной экономики прибыль является основой экономического развития, важнейшим показателем эффективности работы предприятия, источником его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Поэтому достоверность исчисления и распределения положительного финансового результата (бухгалтерской прибыли) становится важнейшей задачей предприятий.

При формирующихся рыночных отношениях ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. В современной России, при становлении и развитии коммерческих предприятий, проблема правильности учета и распределения прибыли становится наиболее актуальной. Учет, прогнозирование и планирование финансового результата предприятия необходимо на любой стадии производства.

7 советов по развитию бизнеса и росту прибыли в 2022 году. Анатолий Рыбин

Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной по-новому ставит вопрос о методах ведения экономики предприятия. Традиционные структуры и уклады меняются. В этих условиях руководство предприятий, изучая и формируя то, что называется цивилизованными формами рыночных отношений, становятся своеобразными «архитекторами» развития новых методов ведения экономики предприятия. В рыночной экономике особое место отводится получению прибыли (или обеспечению прибыльности деятельности предприятия).

В условиях рынка постоянно возникают вопросы, требующие своего решения. Какова роль прибыли в формировании финансовых ресурсов предприятия? Есть ли пути увеличения прибыли? Каково влияние распределения прибыли на общее финансовое состояние предприятия?

Ввиду того, что современная экономическая жизнь предприятий крайне сложна, на такие важные показатели, как прибыль и рентабельность, влияет (прямо или косвенно) очень большое число различных факторов, причем если влияние одних факторов буквально «лежит на поверхности» и видно даже неспециалистам, то влияние многих других не так очевидно, и грамотно оценить их влияние может только тот человек, который в совершенстве владеет методикой экономического анализа.

Значимость экономического анализа таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия.

Анализ прибыли предприятия позволяет выявить большое число тенденций развития, а также выявить резервы роста прибыли, что в конечном счете позволяет предприятию более успешно осуществлять свою деятельность.

Исходя из актуальности темы, целью дипломной работы является повышение уровня прибыли и рентабельности предприятия.

Что такое прибыль?

Для достижения поставленной цели необходимо решить ряд задач:

1. определить сущность прибыли, как экономической категории;

2. охарактеризовать механизм формирования и использования прибыли;

3. рассмотреть возможные резервы роста прибыли на предприятии;

4. на основе проведенного анализа разработать рекомендации по увеличению прибыли и выявить резервы повышения прибыльности предприятия.

Методологической основой исследования в дипломной работе явились общенаучные и экономические методы исследования. Информационная база исследования: статистическая и годовая отчетность Бурятского филиала ОАО «Сибирьтелеком».

Исходя из целей и задач, определена структура работы. Она состоит из введения, 3-х глав, заключения, списка литературы, приложений

Теоретические основы формирования и использования прибыли

Роль прибыли в деятельности предприятия

Конечной целью и движущим мотивом предпринимательской деятельности является прибыль. В общем виде под прибылью понимается разница между доходами и издержками производства.

Экономическая природа прибыли трактуется по-разному различными представителями экономической науки. Следует отметить, что эта категория интересовала экономистов с начала формирования самой экономической науки. Так, меркантилисты искали источник прибыли в сфере обращения, причем именно во внешней торговле. Представители классической политэкономии определяли ее как избыток стоимости над заработной платой.

К. Маркс, рассматривая прибыль как превращенную форму прибавочной стоимости, а последнюю – как результат присвоения неоплаченного труда наемных работников капиталистом.

В неоклассической теории прибыли объединяет все виды доходов, полученных от производительного использования различных факторов производства их владельцами [25, стр. 45].

Прибыль – главная цель предпринимательской деятельности. В условиях рыночных отношений – это превращенная форма прибавочной стоимости. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность.

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работника материального производства [19, стр. 56].

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда. Стоимость живого труда отражает вновь созданную стоимость и распадается на две части. Первая представляет собой заработную плату работников, участвующих в производстве продукции.

Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для предпринимателя она представляет часть издержек по производству продукции. Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает.

Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство [11, стр. 23].

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Издержки производства (себестоимость)

Рис. 1. Себестоимость, валовой доход и прибыль предприятия

Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте прибыли, поскольку последняя в условиях конкуренции является источником не только выживания, но и расширения производства, а следовательно, и роста благосостояния работников предприятия, их жизненного уровня. Из этого также следует, что масса прибыли и валового дохода характеризует не что иное, как размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты, хозяйствования, после реализации продукции. Только после продажи, продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования [32, стр. 34].

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции (рисунок 2).

|

|

Рисунок 2. Функции прибыли

Результативная функция прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли:

– первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или(и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий;

– второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей; послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек производства;

– третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли [11, стр. 49].

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от вне реализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от вне реализационных операций.

Чистая прибыль – прибыль, остающаяся у предприятия, исчисляется как разница между балансовой прибылью и величиной уплаченных в бюджет налогов из прибыли.

Льготируемая прибыль – часть балансовой прибыли, не подлежащая налогообложению по действующему законодательству.

Налогооблагаемая прибыль – прибыль, подлежащая налогообложению по установленным ставкам [6, стр. 35].

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

2.2 Роль прибыли в условиях развития предпринимательства

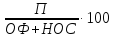

Прибыль — один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Много — аспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Предприятие любой формы собственности вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Законом Российской Федерации «О предприятиях и предпринимательской деятельности» предусмотрено, что предприни-мательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. Предприятие это хозяйствующий субъект, самостоятельно осуществляющий свою деятельность, распоряжается выпускаемой продукцией и остающейся в его распоряжении чистой прибылью. Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию. Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращение, не обеспеченной товарными ресурсами. Отсюда дальнейший рост цен, инфляции, а следовательно, эмиссии денег. Для оценки уровня рентабельности предприятия можно воспользоваться методами комплексного анализа прибыли по технико-экономическим факторам. Комплексный анализ прибыли проводится в определенной последовательности. Валовую прибыль анализируют по ее составным элементам, главным из которых является прибыль от реализации товарной продукции. Анализируют изменение объема и структуры реализации, изменение уровня цен на реализованную продукцию, а также на определенное сырье, материалы, топливо, энергию и другие затраты. Кроме отмеченных методов факторного анализа прибыли в том числе экономических показателей эффективности предпринимательской деятельности используется показатель рентабельности. Рентабельность — это относительный показатель интенсивности производства, отражающий уровень прибыли относительно определенной базы. Предприятие считается рентабельным, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли. Рентабельность может исчисляться по-разному. Показатель рентабельности, исчисляемый как отношение прибыли к стоимости производственных фондов, применяется для обобщения оценки уровня прибыльности, доходности предприятия. Этот показатель исчисляется по формуле (1): Р= (1) Где Р — уровень рентабельности производства, %; П — валовая прибыль предприятия, руб; ОФ — среднегодовая стоимость основных производственных фондов, руб; НОС — среднегодовая стоимость нормируемых оборотных средств, руб. Кроме рентабельности производства в процессе анализа предп-ринимательской деятельности предприятий широко используется показатель рентабельности продукции, исчисляемой как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, поэтому рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам. Эти показатели взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. Рентабельность продукции в двух ее разновидностях исчисляется по формулам(2-3): Р

(1) Где Р — уровень рентабельности производства, %; П — валовая прибыль предприятия, руб; ОФ — среднегодовая стоимость основных производственных фондов, руб; НОС — среднегодовая стоимость нормируемых оборотных средств, руб. Кроме рентабельности производства в процессе анализа предп-ринимательской деятельности предприятий широко используется показатель рентабельности продукции, исчисляемой как отношение прибыли от реализации продукции к полной себестоимости этой продукции. Прибыль связана как с себестоимостью изделия, так и с ценой, по которой оно реализуется, поэтому рентабельность продукции может быть исчислена как отношение прибыли к стоимости реализованной продукции по свободным или регулируемым ценам. Эти показатели взаимосвязаны и характеризуют изменение текущих затрат на производство и реализацию как всей продукции, так и отдельных ее видов. Рентабельность продукции в двух ее разновидностях исчисляется по формулам(2-3): Р (2) Где Р — рентабельность продукции, %; П — валовая прибыль предприятия, руб.; Сn полная себестоимость реализованной продукции, руб.; Р

(2) Где Р — рентабельность продукции, %; П — валовая прибыль предприятия, руб.; Сn полная себестоимость реализованной продукции, руб.; Р (3) Ц n объем реализованной продукции в соответствующих ценах (за минусом налогов на добавленную стоимость НДС и акцизов), руб. Факторы роста любого показателя рентабельности зависят от единых экономических процессов и явлений:

(3) Ц n объем реализованной продукции в соответствующих ценах (за минусом налогов на добавленную стоимость НДС и акцизов), руб. Факторы роста любого показателя рентабельности зависят от единых экономических процессов и явлений:

- совершенствование системы управления, производством в условиях рыночной экономики на основе преодоления кризиса в финансово, кредитной и денежной системах;

- повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

- индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а следовательно, росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Роль прибыли в условиях развития предпринимательства

Прибыль является обобщающим показателем деятельности предприятия. Как экономическая категория она свидетельствует о превышении доходов над текущими расходами. Доходы представляются собой выручку от реализации продукции (работ, услуг), а также поступления от внереализационных операций, к которым относятся доходы от финансовых операций, торговли и внепроизводственной деятельности. Текущие расходы- это себестоимость продукции , издержки по финансовым операциям, торговле и прочей внепроизводственной деятельности. Если законодательство предусматривает налоги, выплачиваемые с выручки от реализации продукции (акцизы, налог с оборота, налог с продаж, фиксированный налог с индивидуальных предпринимателей и др.), то прибыль рассчитывается следующим образом:

1. Балансовая прибыль = Доходы — Налоги с продаж- Текущие расходы;

2. Чистая прибыль = Балансовая прибыль — Налоги из прибыли.

Если на предприятии были фактические штрафы, пени, неустойки, убытки, которые по действующему законодательству нельзя отнести на текущие издержки, то чистая прибыль уменьшается на сумму упомянутых потерь. Этот показатель получил название прибыли, остающейся в распоряжении предприятия.

Чистую прибыль распределяет собственник в соответствии с уставом предприятия. Если предприятие является акционеров обществом, то собрание акционеров принимает решение о плановом распределении чистой прибыли и заслушивает отчет руководителя предприятия о фактическом объеме и использовании прибыли. Чистая прибыль (прибыль после налога или нераспределенная прибыль) отражается в отчете о прибыли и убытках как обобщающий результат деятельности предприятия. Чистая прибыль включается в собственный капитал баланса предприятия и свидетельствует о приросте активов. При завершении финансового года с убытками в балансе указывается минусовое значение обобщающегося результата, что характеризует потерю капитала предприятия.

Планирование прибыли производится двумя методами — прямого счета и аналитическим. Метод прямого счета состоит в том, что прибыль рассчитывается по одному изделию и на весь объем производства. По каждому изделию или группам однородных изделий составляется калькуляция цены, в которой установлена плановая прибыль. При сформированном портфеле заказов балансовая прибыль от реализации продукции определяется путем умножения прибыли по изделиям на их количество. Если производственная программа на плановый год не известна, что характерно для рыночной экономики, плановая прибыль рассчитывается аналитическим методом с использованием показателя прибыльности продаж и планового объема реализации .

Приведем пример расчета как продолжение планирования снижение себестоимости продукции по технико-экономическим факторам.

1. Определяется прибыльность продаж по данным отчетного года (Пф):

= 0,05

2. Рассчитывается плановая балансовая прибыль по прибыльности отчетного года и плановой реализации продукции (БПоп):

БПоп= Плановый объем продаж * Пф = 5440 * 0,05 = 278.

3. Учитывается плановое снижение себестоимости в стоимостном выражении (СНп):

СНп = 5440*(1- 0,05) * 0,0215 = 111.

Рассчитывается плановая балансовая прибыль от реализации продукции по условиям планового года (БПпп)

БПпп = 278+111 = 389.

Далее прямым счетом определяется планируемая прибыль от внереализационных операций (БПвп):

Определяется плановая величина балансовой прибыли по предприятию (БПп):

БПп = 389 + 11= 400.

Вычисляется чистая прибыль с учетом планируемой доли налогов из прибыли ( например, 20%):

ЧПп = 400* (1-0,2) = 360.

Далее планируется распределение чистой прибыли в соответствии с уставом предприятия. Существуют три наиболее распространенных подхода к распределению прибыли.

Первый — полное изъятие чистой прибыли на потребление. Собственник всю чистую прибыль изымает в виде дивидендов на капитал. В таком случае у предприятия нет источника финансирования расширенного воспроизводства.

Второй — равное распределение чистой прибыли на потребление и накопление. Чистая прибыль делится на две части — на накопление и на дивиденды. Это оптимальный вариант финансовой стратегии. С одной стороны, без накопления не будет развития предприятия, а следовательно, его ожидает снижение конкурентоспособности продукции и потеря рынков сбыта. С другой стороны, без дивидендов выше учетной ставки банка вряд ли можно рассчитывать на приток новых инвестиций в виде очередной эмиссии акций или заимствований.

Третий — преобладание потребления над накоплением. Значительная часть чистой прибыли идет в фонд потребления для выплаты премий и вознаграждения персоналу в соответствии с коллективным договором, часть средств идет на накопление, минимальная величина — на выплату дивидендов собственникам. Этот подход ведет к стагнации предприятия и сокращению инвестиций. Низкая доходность собственного капитала не привлекает инвесторов. Зачастую такая ситуация возникает на государственных предприятиях или в акционерных обществах с контрольным пакетом акций у государства.

Таким образом, в первой главе я изучила, что основным источником информации для анализа прибыли является отчет о прибылях и убытках, а также некоторые другие документы; что чистая прибыль включается в собственный капитал баланса предприятия и свидетельствует о приросте активов, а так же хозяйствующий субъект самостоятельно определяет направления использования прибыли.

прибыль планирование накопление

Источник: studentopedia.ru