Мечтаете обладать даром предвидения кассовых разрывов, развить седьмое чувство, позволяющее избегать убытков? Для этого не обязательно иметь сверхъестественные способности, нужно просто вести управленческий учет.

Что такое управленческий учет

Он необходим руководителям, чтобы аккумулировать все ключевые показатели бизнеса: финансы, производство, продажи.

Общие принципы:

- планирование бюджета и работы предприятия;

- контроль на каждом этапе;

- оптимизация затрат;

- постоянное сравнение и анализ плана и факта.

Базовые формы:

- баланс;

- отчет о движении денежных средств;

- отчет о прибылях и убытках.

Бухгалтер обязан ежегодно сдавать финансовую отчетность в налоговые органы, а для управленческого учета три важных документа должны лежать на столе руководителя в конце каждого планового периода: месяца, квартала, года.

Когда вы научитесь их правильно читать, вы поймете, удалось ли компании достичь поставленных целей. Вы узнаете не только размер прибыли или убытка, но и определите товары с нулевой или отрицательной рентабельностью , а также выгодные направления деятельности.

Как правильно вести учёт доходов и расходов Управление финансами Бизнеса 2019

Отчет о движении денежных средств показывает не только остаток денег, но и оценивает готовность бизнеса продолжать выбранную деятельность, а баланс сводит всю информацию воедино.

Какие задачи решает управленческий учет

После его внедрения вы получаете:

- точную и своевременную информацию о себестоимости продукции;

- причины невыполнения поставленных планов;

- резервы, способные повысить эффективность работы;

- контроль над финансами и трудовыми ресурсами;

- актуальную информацию о состоянии бизнеса.

Качественно выполненный управленческий учет подскажет, нужно ли прямо сейчас купить или арендовать еще один склад, следует ли нанять собственного специалиста по продвижению или обратиться в агентство, открывать ли новые каналы продаж или расширять те, что уже есть.

Учет помогает улучшить внутренние показатели организации, используя при этом информацию из внешней среды.

Например, как может помочь анализ продукции конкурентов . Для увеличения числа клиентов понадобится внедрить более гибкую систему ценообразования, а для уменьшения стоимости нужно снизить издержки, которые легко выявить при ведении управленческого учета.

Как запланировать бюджет без понимания конечных целей и планов? Управленческий учет покажет, что крупному бизнесу удобнее выделять каждое направление отдельно, а малому — достаточно общего плана.

Кому нужно вести управленческий учет

Руководителю для принятия решений не стоит полагаться на интуицию. Есть рабочий инструмент, который укажет на сильные и слабые стороны работы компании. Сколько вы заработали за минувший квартал и сможете ли повторить результат в следующем? Куда стоит вложить деньги, чтобы увеличить доходы?

Чтобы учет работал, необходимо:

- Использовать только правдивую информацию . Отчеты и баланс должны содержать достоверные сведения и не противоречить друг другу.

- Цифры из отчетов отражают текущую деятельность . Недостаточно использовать данные из прошлых периодов и накопленную статистику. Экономическая ситуация в стране меняется молниеносно, только свежая информация помогает подстраиваться под изменчивый мир.

- Конечный результат показывает, что делать, а что — нет . При каких расходах вы можете себе позволить открыть новую точку продаж, а при каких стоит подождать.

Можно ли обойтись без ведения управленческого учета

Даже если вы привыкли принимать решения, руководствуясь своим жизненным опытом и профессиональным чутьем, подстрахуйте себя от финансовых рисков, просчитайте все варианты развития событий с помощью управленческого учета. Цена ошибки может оказаться слишком высока. Вплоть до потери бизнеса.

Солидный остаток денежных средств на счете вовсе не говорит о благополучии и безубыточности. Потому что, например, полученный заранее аванс можно потратить не на те цели.

Отличие управленческого учета от финансового

Управленческий учет не может существовать без финансовых показателей. Также с финансовым учетом их связывают:

- объекты;

- подходы к выбору к выбору целей и задач;

- информационная база;

- выполняемые операции.

Однако, следует разделять между собой эти два вида учета:

- Цель перед управленческим учетом более глобальная и состоит в том, чтобы регулировать деятельность компании. У финансового учета в приоритете получить как можно больше прибыли.

- С юридической точки зрения финансовые отчеты нужно сдавать обязательно, у управленки нет такой обязанности.

- Ценность финансовых отчетов не исчезнет, если будут использованы устаревшие данные. Для принятия управленческих решений требуется своевременно предоставленная информация, пусть даже с округленными значениями.

- Нет смысла составлять финансовую отчетность для каждого отдела или регионального проекта. Финансовый учет показывает работу предприятия в целом. Управленческий учет необходим на любом уровне принятия решения , как на самом высоком, так и на самом низком, чтобы определить успешность каждого направления деятельности.

- Способ ведения. Математические формулы используются в каждом учете, но формат представления данных управленческого учета руководитель вправе установить сам. Состав финансовой отчетности регулируется законодательством.

- Привязка ко времени. Финансовый отчет не поможет заглянуть в будущее, а только будет констатировать факт и показывать финансовый результат от принятого решения. Между тем, перед управленческим учетом лежит задача спрогнозировать результат перед принятием решения .

- Пользователи. Разбираться в показателях управленческого учета должны руководители или менеджеры компании, в то время как данные финансового учета предназначены для внешнего мира (налоговой инспекции и т. д.).

Автоматизация управленческого учета

На самом старте и с небольшими оборотами можно ограничится использованием Excel. С развитием бизнеса увеличивается нагрузка, количество данных растет, цена ошибки становится все выше. На помощь приходят специальные программы:

- конфигурации на базе 1С;

- автоматизированные системы управления предприятием;

- облачные сервисы для формирования отчетов.

Объединить товарный учет с управленческим можно в МоемСкладе . Разноплановые задачи можно решать одновременно и в одном месте:

- проверять поступления от продаж с учетом оформленных возвратов;

- ускорить обработку заказов и формирование бухгалтерских операций за счет автоматизации рутинных действий;

- использовать шаблоны и типовые формы для документооборота.

В одном сервисе сочетаются сразу три вида учета :

- оперативный для отслеживания поступлений и перемещений товара;

- бухгалтерский в первую очередь для расчета и оценки себестоимости;

- статистический для построения воронки продаж по заказам покупателей и контрагентов.

Облегчить обработку первички можно, подключив терминал сбора данных, чтобы выгружать сведения в 1С:Бухгалтерию 8 для подготовки отчетности. Для контроля за финансовыми потоками используйте интеграции с банками, а для бесперебойного общения с контрагентами и между подразделений — ЭДО.

Какие задачи управленческого учета решает МойСклад :

- управление продажами и закупками;

- контроль дебиторской и кредиторской задолженностью;

- получение и обработка информации о ценах и остатках со всех складов;

- ведение клиентской базы.

Расскажем, как работают основные управленческие отчеты в МоемСкладе .

1. Движение денежных средств . Он объединяет поступления и списания в заданном периоде из всех финансовых «карманов» организации.

Отчет находится в разделе «Деньги». Все платежки, приходники и расходники собираются в едином отчете за выбранный период. Вы увидите подробную информацию о выполненных платежах с указанием суммы, временем списания, получателя, комментария и статуса документа.

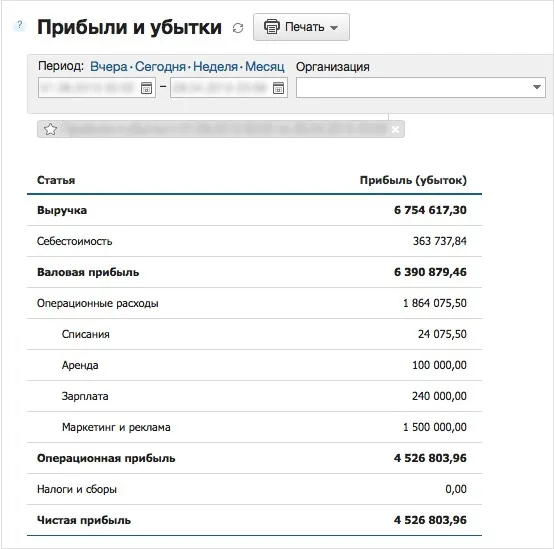

2. Отчет « Прибыли и убытки ». Формируется на основе поступивших доходов от продаж, включая совершенные отгрузки и розничную выручку. Расходная часть отчета состоит из исходящих платежей и списания товаров.

Получив данные о выручке и себестоимости, из одного отчета вы узнаете о трех видах прибыли: чистой, валовой и операционной . Важно знать, какая часть расходов приходится на операционную деятельность, а также на налоги и сборы. Система просигнализирует красным цветом о наличии убытков, когда ключевые показатели ухудшатся.

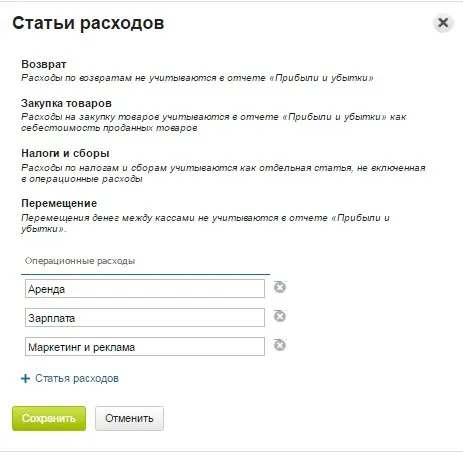

Как мы уже говорили, управленческий учет работает по законам, которые для него устанавливает сам руководитель. Поэтому вы можете использовать свои статьи расходов кроме уже установленных в отчете: возврат, закупка и перемещение товаров, налоги, аренда, зарплата, реклама.

3. Движение средств компании с несколькими счетами — в отдельном отчете. Это то же, что ОДДС, только более детально. Он показывает связь между наличной выручкой в кассе и расчетными счетами, чтобы в нужный момент времени совершить перевод собственных средств, списать деньги из кассы и внести их на счет в банке.

Кроме этого МойСклад позволяет составлять и редактировать баланс расчетов с контрагентами , получать данные о рентабельности производимой или реализуемой продукции, держать под контролем издержки, контролировать размер и своевременности выплаты зарплаты сотрудникам.

Автоматизированный управленческий учет в МоемСкладе сокращает издержки, связанные с человеческими ошибками при выполнении рутинных операций, помогает оценить и выбрать новые каналы продаж, следить за убытками и управлять задолженностью.

МойСклад — мультисервис для бизнеса

Объединяйте все бизнес-процессы: производство, складской учет, продажи. Попробуйте, это бесплатно!

Остались вопросы?

Заполните заявку и наш специалист свяжется с вами:

- #отчет о прибылях и убытках

- #управленческий учет

- #баланс

- #отчет о движении денежных средств

- #электронные сервисы

- #Мой Склад

Источник: www.klerk.ru

Сущность и значение управленческого учета: что отражает и кому необходим

Ровно 100 лет назад промышленные предприятия США начали практиковать управленческий учет для прогнозирования затрат, ценообразования и управления отклонениями. Это был прорыв. Так как до 1920 года менеджеры не могли эффективно управлять ресурсами компаний и вовремя выявлять «прорехи» в финансах по одному лишь бухгалтерскому учету. С внедрением управленческого учета это стало возможным. Что же такое управленческий учет, в чем его сущность и назначение, и кому нужен такой вид отчетности — разберемся в материале.

Сущность управленческого учета

Первые виды управленческого учета зародились еще в 20-х годах прошлого века, когда руководители американских промышленных компаний искали различные методы калькулирования производственных затрат и себестоимости продукции. Одним из первопроходцев в учете стал известный создатель научной организации труда и управления Ч. Харрисон. Он разработал и ввел систему учета затрат на фирме по изготовлению рабочих рукавиц, что позволило прогнозировать и контролировать издержки производства. Так появилась система учета «стандарт-кост», которую позже дополнили «директ-костинг», учет по центрам ответственности и прочие методики. Само понятие «управленческий учет» появилось чуть позже — в 50-х годах ХХ века. И с тех пор данный вид учета входит не только в единую систему бухучета наравне с финансовым, но и в систему внутрифирменного управления предприятием. Управленческий учет как часть системы бухгалтерского учета Чтобы понять сущность управленческого учета, рассмотрим его в сравнении с финансовым.

- Финансовый учет — в общем понимании, это составление обязательной отчетности для внешних пользователей (контролирующих органов, банков, госслужб, инвесторов). Сюда входит бухгалтерский и налоговый учет, которым занимаются большинство бухгалтеров в штате. Финансовый учет регламентируется законодательно и ориентируется на общепринятые принципы и стандарты бухучета (национальные или МСФО).

- Управленческий учет — это внутренний учет, который ведется по запросу топ-менеджмента и ключевых сотрудников компании. По своей сути — это совокупность всевозможных методов и инструментов, позволяющих менеджменту эффективно управлять ресурсами компании для увеличения прибыли. Управленческим учетом может заниматься отдельный бухгалтер, финансовый директор или собственник бизнеса, если компания небольшая.

Предметом управленческого учета обычно выступает деятельность всей организации. А объектом могут быть как структурные подразделения, их затраты и прибыль, так и отдельный клиент или продукт.

Считается, что управленческий учет — это самостоятельная часть бухучета. Но даже если выделить его в отдельную систему, без финансового учета он не будет существовать. Так как при составлении управленческого учета специалисты берут для анализа информацию из бухгалтерского баланса и других отчетов (ОДДС, ОФР и пр.). Например, чтобы рассчитать ценообразование, объем производства и продаж, проанализировать взаимодействие с клиентами, поставщиками и т.д. При этом управленческий учет не регистрирует данные, которые поступают бухгалтеру, а анализирует их с одной лишь целью — чтобы у компании была прибыль.

В отличие от бухучета, в управленческом нет стандартизированных форм отчетности и периодичности. Составляется управленческая отчетность по мере необходимости. Подробные отчеты обычно готовятся ежемесячно, по отдельным видам деятельности или отделам — каждый день, а в случаях прецедента отчетность бывает нужна незамедлительно. Она может включать в себя целые разделы финансового учета или специальные отчеты, отражающие очень узкую часть деятельности. По форме отчетов это могут быть сметы, внутренние бюджеты и прочее.

Специалисты по управленческому учету могут использовать любые подходы и инструменты анализа при составлении отчетности (методы финучета, экономического анализа, математические). Но главное в их работе не методики, а умение выявить суть экономических процессов в организации и вовремя посоветовать руководителю, что и как в них можно оптимизировать.

Кому и зачем нужен управленческий учет

Главное назначение управленческого учета — дать топ-менеджменту компании исчерпывающую финансовую и нефинансовую информацию для принятия решений. Финансовая обычно выражается в денежном выражении, а нефинансовая — в виде показателей качества операций, загруженности производства, субъективных оценок по удовлетворенности клиентов и пр.

Нужен такой учет гендиректору, собственникам бизнеса, менеджменту среднего и высшего звена, чтобы в любой момент узнать, как идут дела в компании, сколько прибыли получено, какие направления деятельности «просели» и требуют корректировок. Именно высшее руководство определяет, какую группу отчетов и в какой форме нужно подготовить. А информация, отраженная в них, считается коммерческой тайной организации.

Основное преимущество управленческого учета — в простоте его интерпретации. Руководство может правильно «прочитать» информацию в отчетности без присутствия финансового директора в качестве переводчика.

Управленческий учет позволяет менеджерам:

- контролировать и прогнозировать финансовые показатели деятельности организации;

- рассчитывать себестоимость продукции и затраты по клиентам;

- измерять показатели работы организации и выявлять в ней «узкие места» (например, если количество отказов клиентов стремительно растет, быстрее, чем снижается прибыль, это может говорить об ухудшении качества продукции);

- эффективно управлять денежными средствами компании, оптимизировать расход ресурсов;

- внедрить систему бюджетирования и выстроить систему внутреннего контроля в компании;

- оперативно принимать управленческие решения и определять эффективную стратегию развития компании.

В итоге, управленческий учет выполняет 3 основные функции:

- собирает данные для принятия решений с точки зрения эффективности «затраты-выгоды»;

- позволяет вести оперативный контроль — по данным в отчетности менеджмент может отследить эффективность деятельности организации на любом уровне, и вовремя среагировать, если дела идут не по плану;

- информирует руководство об отклонениях (план-факт) и помогает планировать показатели работы в будущем, учитывая корректировки прошлых периодов.

После анализа такой отчетности у менеджмента компании всегда появляются дополнительные рычаги в управлении.

Управленческий учет обеспечивает связь прошлого, настоящего и будущего в организации

Основные черты и факторы построения управленческого учета

Управленческий учет отличается от других видов учета рядом особенностей.

- Ведется он исходя из целей и задач топ-менеджмента компании. .

- Не регламентируется законодательно и служит исключительно интересам организации.

- Предполагается, что выгоды от анализа информации должны превышать затраты на ее сбор. Поэтому управленческий учет ведут только при необходимости.

- В фокусе управленческого учета обычно «узкие» участки деятельности компании (например, отдельная линейка товаров или определенные показатели работы подразделения).

- Для составления отчетности руководство может выбрать любые правила бухучета. При этом не важно, соответствуют ли они общепринятым принципам и требованиям.

- В сфере интересов руководства находится прогнозная информация. Особое внимание в управленческом учете уделяется центрам ответственности: анализируются затраты, выручка, прибыль.

- Управленческий учет отражает не только историю организации, но и прогнозы на будущее.

Предприятие само определяет принципы организации и методы ведения управленческого учета. Как именно будет выстроена система управленческого учета, зависит от множества факторов:

- стратегические цели, потребности компании и задачи, которые стоят перед руководством;

- сфера деятельности компании (производственная, торговая или из сферы услуг);

- масштаб деятельности и организационная структура (отдельное предприятие, группа компаний и пр.);

- внутренние стандарты (корпоративная политика, стандарты качества);

- какое информационное обеспечение используется в управлении (есть ли ПО, которое позволяет создавать базы данных и управлять ими).

Управленческий учет — это внутренний, творческий учет без каких-либо ограничений. И при этом налаженная система сбора и анализа информации, которая позволяет менеджменту видеть, как идут дела в компании, и принимать взвешенные решения.

С одной стороны, система управленческого учета подсвечивает области деятельности, которые требуют оперативной корректировки (это так называемое «управление временными отклонениями»). А с другой — позволяет анализировать ситуацию и принимать решения по поводу будущего организации. Чего не может дать финансовый учет, который отражает только картину прошлого.

Управленческий учет гораздо более информативен, понятен и человекоориентирован, нежели финансовый учет. И при этом намного шире, чем налоговый и бухгалтерский.

Хотите стать специалистом по управленческому учету? Запишитесь на курс «IPFM: Управленческий учет», чтобы освоить теорию и практику бюджетирования, научиться управлять финансовыми потоками компании и подтвердить квалификацию международным дипломом IPFM.

Источник: finacademy.net

В чем отличие бухгалтерского учета от управленческого

Отличие бухгалтерского учета от управленческого заключается в разных методах, принципах использования инструментов учета, конечной цели. Отличия бухгалтерского учета от управленческого следует знать любому финансовому работнику для корректного формирования отчетности.

- Понятия бухгалтерского и управленческого учета

- Основные отличия бухгалтерского учета от управленческого

- Таблица расхождений между бухгалтерским и управленческим учетом

- Итоги

Понятия бухгалтерского и управленческого учета

Чтобы разобраться с основными отличиями бухгалтерского учета от управленческого, воспользуемся теоретическими данными.

Бухгалтерский учет — это приведенная в единое целое система подготовки информации о состоянии задолженности, обязательств и капитале организации в финансовом выражении путем сплошного и документального отражения фактов всей хозяйственной деятельности фирмы.

Объектами учета в этом случае становятся как имущество организации и ее обязательства, так и все хозяйственные операции, осуществляемые в процессе работы.

Более подробно о целях и принципах БУ можно прочитать в рубрике «Бухгалтерский учет».

Основной целью финансового учета является получение общей реальной информации о работе компании и ее имущественном положении. По факту деятельности будет возможен контроль над целесообразностью хозопераций, наличием и движением капитала, задолженности, использованием ресурсов предприятия.

Пользователями итогов финансового учета компании будут руководители, учредители, участники и собственники капитала организации. Внешними пользователями будут госорганы, инвесторы, аудиторы, кредиторы.

Подробнее о пользователях бухгалтерской финансовой отчетности смотрите в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Управленческий учет — обобщенная система сбора, учета, толкования, подготовки и предоставления пользователями необходимой информации для принятия решений по деятельности организации. Основной задачей управленческого учета становится детальный анализ фактов деятельности фирмы для определения состояния текущих дел компании.

Как можно увидеть из сказанного выше, система 2 видов учета различна. Остановимся на этом подробнее.

Образец учетной политики для целей управленческого учета вы найдете в КонсультантПлюс. Пробный доступ к правовой системе модно получить бесплатно.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как управленческая отчетность формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Таблица расхождений между бухгалтерским и управленческим учетом

Для наглядности представим расхождения в форме таблицы:

Источник: nalog-nalog.ru