Деятельность предприятия невозможна без управленческого учета. Специфика бизнеса приводит к тому, что в разных сферах определения понятия отличаются. Главная особенность заключается в том, что управленческий учет направлен на анализ и последующее планирование функционирования целостной системы, а не отдельных процессов.

Что собой представляет управленческий учет

Управленческий учет можно назвать связующим звеном между прошлым, настоящим и будущим. Эта часть информационной системы предприятия отвечает за рассмотрение информации в необходимых ТОП-менеджменту аналитических разрезах.

Единообразных требований к построению системы управленческого учета нет. Есть только рекомендации, основанные на опыте предпринимателей, которые можно и нужно адаптировать под потребности и масштабы конкретного бизнеса.

Мнения ученых относительно того, чем является управленческий учет, тоже разделяются. Но большая часть экспертов сходится во мнении, что управленческий учет — не формализованная отчетность, ценная сама по себе. Это — одно из средств достижения успеха в бизнесе.

Урок 1. Управленческая отчетность. Как внедрить за 10 шагов

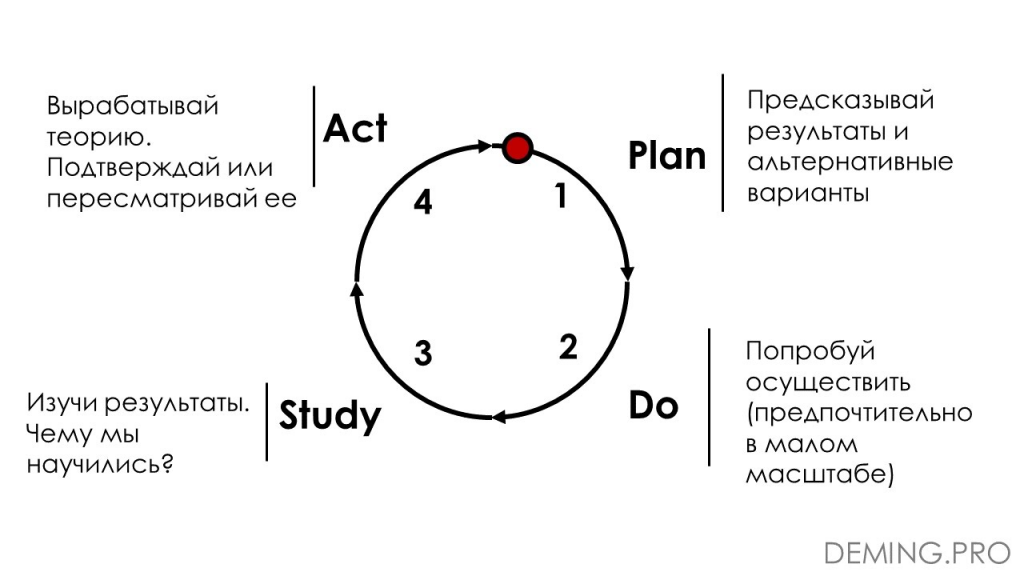

Прогрессивные компании постоянно стремятся к улучшению показателей рентабельности. Один из способов — использование цикла Шухарта-Деминга и его производных.

Очевидно, что без налаженных алгоритмов работы с информацией ни одна из стадий цикла принятия решений не будет эффективной.

При помощи управленческого учета руководство оценивает связь между принятыми решениями (как глобальными, так и локальными) и результатами для компании.

Правильно организованный управленческий учет позволяет видеть объективную картину того, приближается ли предприятие к своей цели. Локальные процессы иногда кажутся оптимизированными, но на общем результате деятельности это не сказывается в лучшую сторону. Значит, управленческий учет — инструмент избавления от иллюзий.

БИТ.ФИНАНС. Управленческий учет

Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба:

- Казначейство, Бюджетирование, МСФО

- Учет договоров

- Консолидация

- Бизнес-процессы

- Расчеты по нормам и распределение по базам

- Механизм настройки произвольной методики ведения учета (МХО)

- Решение совместимо с системой программ 1С:Предприятие

Цели управленческого учета

Главная цель — сбор информации в нужном количестве и качестве и своевременное ее донесение до руководства. Ей подчинены следующие цели:

- контроль и анализ экономической эффективности предприятия;

- планирование и прогнозирование дальнейшей работы;

- построение корректной системы ценообразования;

- выбор основных векторов развития организации.

Задачи управленческого учета

Они становятся логичным продолжением целей, описанных выше.

5 ключевых показателей бизнеса : управленческий учёт для начинающих

- Генерация информации, отражающей процесс создания продуктов и услуг компании (состояние факторов производства, эффективность их использования, стоимость, избыток или дефицит). Необходимо для формирования адекватной себестоимости, позволяющей достигать целей компании.

- Своевременный контроль за издержками, ценой продажи и их влиянием на общий финансовый результат.

- Анализ себестоимости, финансового состояния, их динамики, интерпретация полученных данных. Делается это для выявления узких мест, тормозящих достижение глобальных целей.

- Измерение эффективности использования разного рода ресурсов (финансовых, материальных, трудовых, временных).

- Обеспечение внутренней бухгалтерской отчетности, отражающей текущее состояние дел. Необходимо для скорости в принятии решений. Ведь отчетность для налоговой инспекции показывает только то, что давно стало историей, и для принятия текущих управленческих решений не подходит.

- Расчет использования инвестированных средств для предоставления отчетности заинтересованным лицам.

- Анализ политики управления внутри фирмы, разработка мероприятий для усовершенствования этих процессов.

- Фиксирование упреждающих показателей и их отклонений от планов и норм. Это позволит до подведения итоговых результатов понять, что что-то идет не так.

- Отслеживание эффективности форм отчетности и их коррекция.

Объекты управленческого учета

К ним относят как внешние, так и внутренние факторы, от которых зависит функционирование предприятия. Чтобы выявить объекты управленческого учета для организации, надо знать цели ее работы. Для коммерческих и некоммерческих организаций они будут отличаться.

Для коммерческих организаций выделяют такие группы объектов управленческого учета.

1) Производственные ресурсы. К ним относят:

- основные фонды (средства труда, длительно участвующие в процессе производства, сохраняя первоначальные характеристики: здания, сооружения, станки, техника);

- нематериальные активы (то, что не имеет вещественного выражения, но важно в производстве: лицензии, патенты, разрешения, документы на аренду);

- материальные ресурсы (предметы труда, использующиеся в процессе производства: сырье, материалы, топливо).

2) Процессы, совокупность которых — результат деятельности компании. К ним относят:

- организацию снабжения и хранения необходимых ресурсов;

- производственные операции;

- сбыт готовой продукции (в этот пункт включают множество действий от формирования рынка сбыта до отгрузки и маркетингово-рекламной деятельности);

- создание организационной структуры компании (здесь речь идет о создании глобальной структуры, ее подразделений, формировании связей между ними, координации совместных действий разных участков и корректировке процессов с точки зрения достижения целей компании).

3) Прогнозирование будущей деятельности.

4) Внутренняя отчетность.

Важно! В управленческом учете объекты рассматриваются в динамике и в связке друг с другом, а также с целью работы предприятия.

Требования к управленческому учету

Пользователи информации управленческого учета

Пользователей можно разделить на внешних и внутренних. Обычно у внешних пользователей есть доступ к ограниченному количеству данных системы управленческого учета. В основном к тем, которые касаются бухгалтерии. Необходимость расширения прав доступа определяют собственники бизнеса.

Внутренние пользователи

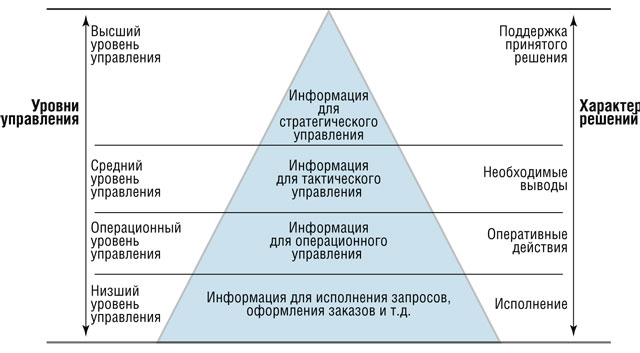

- Собственники и ТОП-менеджеры. Видят максимально полные отчеты, в которых отражены все аспекты деятельности компании (производство, инвестиции, финансовые результаты) и ее отдельных подразделений. Могут получать как информацию за истекший период, так и выборки (за месяц, неделю, день) или показатели конкретных метрик на текущий момент (например, количество позиций товара Х на складе филиала в городе М). Также первые лица получают аналитику и прогнозы, составленные на ее основе. На основе данных управленческого учета формируют стратегию развития компании.

- Руководители подразделений. Получают информацию в необходимом объеме. Имеют доступ к планам, данным о связанных подразделениях, контрагентах, иногда — к прогнозам. На основе информации и стратегии, разработанной первыми лицами, реализуют тактические мероприятия.

- Специалисты. Получают данные, нужные им с точки зрения предыдущих категорий пользователей.

Внешние пользователи

- Инвесторы. Для оценки выгодности вложений в компанию.

- Кредиторы. Для оценки способности компании отвечать по долговым обязательствам.

- Контрагенты.

- Держатели акций.

- Сотрудники налоговых органов.

Требования к информации для управленческого учета

Независимо от того, какая именно информация собирается, обобщается и используется, она должна соответствовать таким критериям.

- Достоверность. Данные должны соответствовать текущему состоянию объекта управленческого учета.

- Непредвзятость. Личные оценки и мнения недопустимы.

- Достаточность. Следует заранее определить, какие метрики отслеживаются. Их недостаток, как и избыток, мешают принимать взвешенные решения.

- Оперативность. Информация в системе управленческого учета должна быть обновлена к определенной дате. Есть сферы, в которых она должна актуализироваться несколько раз в день.

- Адресность. Доступ к данным должен предоставляться тем, кому они нужны в соответствии со списком обязанностей. Существует информация, которая является коммерческой тайной. Она обязательно закрывается от большинства участников системы.

Автоматизация управленческого учета

Внедрим все области управленческого учета на предприятии. Поможем с формированием эффективной стратегией управления для принятия правильных бизнес-решений

- Оперативность и точность в формировании отчетности

- Контроль и корректность по центрам финансового учета

- Планирование денежного потока с необходимой детализацией

- Сбор, анализ и обработка данных в качественно-количественных характеристиках

Стратегический и текущий управленческий учет

Эти виды учета взаимосвязаны, но имеют различия.

Стратегический управленческий учет

Текущий управленческий учет

Предназначен для оптимизации стратегических решений высшего руководства. Направлен на работу с внешними факторами (анализ рынка, прогнозирование).

Предназначен для успешной работы с тактическими решениями. Сосредоточен на внутренних процессах компании (нормирование, калькулирование, лимитирование и т.п.).

Объектом учета выступают капитальные вложения, прогнозируемые результаты работы, внешнее ценообразование с учетом рыночной ситуации, колебаний курсов валют и пр.

Работа ведется с показателями текущих затрат компании в целом и ее подразделений, внутренним ценообразованием, бюджетированием, отчетностью.

Используются математические методы (корреляция, линейное программирование), анализ цепочки ценностей.

В качестве инструментария для работы применяются: методики бухгалтерского учета, статистика (индексы, коэффициенты).

Преимущества, которые дает управленческий учет

Если сравнивать управленческий учет с бухгалтерским, то у него есть такие достоинства:

- оперативность;

- детализированность;

- практическая ценность;

- индивидуальность;

- отсутствие законодательных ограничений по форме и срокам.

Ограничения управленческого учета

- Риск получения недостоверной информации (особенно из внешних источников). Это может привести к принятию неправильных решений.

- Необходимость изучить ситуацию со всех сторон и оценить ее комплексно иногда приводит к задержкам в получении обратной связи.

- Не все сотрудники достаточно квалифицированы, чтобы адекватно оценивать информацию.

Этапы внедрения

- Описать деятельность компании и ее стратегические цели. Определить, кто и для чего станет пользоваться информацией.

- Выявить необходимые данные для разных уровней принятия решений. Установить временные интервалы обновления данных.

- Создать единые для всех подразделений правила ведения учета.

- Внедрить систему.

- Постоянно контролировать работу и оптимизировать при необходимости.

Заключение

Появление в компании управленческого учета — необходимый и закономерный этап развития. До определенного момента можно обходиться только бухгалтерией и простыми записями. По мере увеличения масштабов бизнеса такой упрощенный процесс превращает принятие решений в аналог гаданий и предсказаний.

Практика показывает, что успешно управлять можно только тем, что так же эффективно измеряется и контролируется.

Признаки того, что пора внедрять систему управленческого учета:

- собственник не получает ответов на поставленные вопросы или получает несвоевременно;

- появляется наемный управляющий;

- нет ясности в том, что приносит прибыль, а что — убыток;

- отсутствует инструментарий для анализа работы отдельных подразделений компании;

- компания расширяется;

- показатели рентабельности бизнеса снижаются;

- привлекаются деньги инвесторов;

- невозможно выяснить положение компании в конкурентной среде;

- времени и труда на поиск информации уходит слишком много.

Сам по себе управленческий учет — не гарантия успеха бизнеса. Его отсутствие — гарантия высокой вероятности ошибочных решений, которые приведут если не к краху, то к недополученной прибыли. Потому правильное решение — использование управленческого учета не из-за моды на него, а из-за того, что он позволяет видеть бизнес как бы “со стороны”.

Остались вопросы? Закажите консультацию прямо сейчас. Наша компания гарантирует качественное проведение автоматизации финансового и управленческого учета, которое позволит заказчикам сэкономить ресурсы и получить эффективные результаты проводимого мероприятия.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Роль управленческого учета в организации менеджмента в современном корпоративном управлении

Киличева, Ф. Б. Роль управленческого учета в организации менеджмента в современном корпоративном управлении / Ф. Б. Киличева, Ш. С. Атаханова. — Текст : непосредственный // Молодой ученый. — 2018. — № 18 (204). — С. 328-331. — URL: https://moluch.ru/archive/204/49879/ (дата обращения: 26.05.2023).

Современное корпоративное управление представляет собой процесс координации и регулирования деятельности предприятия для достижения поставленной цели. Любая служба и работник управления для выполнения своих функций нуждаются в информации. Управление начинается с получения и восприятия информации, включает в себя принятие решения на основе информации и завершается контролем выполнения этого решения также на основе соответствующей информации.

Основная тенденция в концепции управления современным предприятием — обеспечение всеобъемлющего непрерывного мониторинга деятельности предприятия с выдачей пользователю-управленцу релевантной (наиболее важной) информации, своевременных и точных данных, хранящихся в надежной эффективно управляемой информационной системе, которая объединяет данные как финансового, так и управленческого характера.

Составной частью такой информационной системы является система управленческого учета, которая призвана формировать информацию о деятельности структурных подразделений и служб в системе корпоративного управления с целью принятия эффективных управленческих решений. Содержание управленческого учета определяется целями управления и зависит от интересов и целей, поставленных перед руководителями служб и подразделений.

Система управленческого учета, в его современном понимании, это система сбора, анализа информации о финансово-хозяйственной деятельности предприятия, необходимой для принятия стратегических и тактических управленческих решений. Система управленческого учета ориентирована на высшее руководство предприятия и менеджмент среднего звена и обеспечивает эффективное и скоординированное взаимодействие подразделений предприятия для получения прибыли, действенную систему внутреннего контроля.

Эффективная система управленческого учета и мониторинга призвана обеспечить руководящему составу предприятия надежную основу для принятия решений по управлению издержками и доходами. Развитие и совершенствование управленческого учета проходило в рамках национальных систем бухгалтерского учета разных стран. В частности, развитие западного учета характеризуется следующими общими тенденциями и специфическими чертами [1]:

– учет информации о спросе на выпускаемую продукцию;

– учет информации о возможностях сбыта продукции при заданных условиях и требованиях;

– учет информации о материально-техническом обеспечении производства продукции;

– учет информации об основном производстве, технической подготовке производства;

– учет информации о затратах на производство и эффективности выпуска в разрезе каждого вида продукции установленной номенклатуры;

– учет информации об изменениях доли собственного капитала предприятия в общем объеме капитала;

– учет информации об эффективности использования ресурсов, инвестиций, доходов и т. п. для управления ими.

Таким образом, сущность современного управленческого учета, на наш взгляд, можно определить как интегрированную систему планирования и учета затрат и доходов, нормирования, контроля и анализа, которая обеспечивает систематизацию информации для оперативных управленческих решений и координации решения проблем современного предприятия.

Соответственно, важнейшими задачами менеджмента современных предприятий должны являться, с одной стороны, постановка системы управленческого учета, позволяющей получить необходимую для принятия решений управленческую информацию, а с другой — обеспечение составления отчетности в соответствии с установленными международными стандартами — желательное условие в случае привлечения иностранных инвесторов.

Управленческий учет все чаще рассматривают как составляющую процесса стратегического управления. Это связано, прежде всего, с усилением роли стратегического управления в условиях глобальных изменений в технологиях и системах управления. Управленческий учет также является составной частью процесса управления, поскольку обеспечивает информацию, важную для:

– определения стратегии и планирования будущих операций компании;

– контроля ее текущей деятельности;

– оптимизации использования ресурсов;

– оценки эффективности деятельности;

– снижения уровня субъективности в процессе принятия решений.

Задача системы учета и внутреннего контроля — помочь высшему руководству в администрировании Предприятием

Методы управленческого учета позволяют максимально формализовать процессы планирования и подготовки информации для принятия решений управленческим персоналом. В качестве примера можно рассмотреть процесс планирования производства продукции с учетом максимального и минимального объемов производства продукции с точки зрения пополнения нормативных остатков продукции на складах:

ПГП = (ПГПmin+ПГПmax)/2 (1)

При этом минимальный и максимальный планируемые объемы производства (ПГП) готовой продукции рассчитываются следующим образом:

ПГПmin = Max(0,СГПmin— СКД (2810) + КО(2810)) (1a)

ПГПmax = Max(0,СГПmax— СКД (2810) + КО(2810)) (1b),

– Max (значение1, значение2)— функция максимума из двух значений;

– СГП min— СГП max— норматив остатков продукции на складе;

– ПГПmin— минимальный план объема закупок продукции на предстоящий период, обеспечивающий пополнение нормативных складских запасов;

– ПГПmax— максимальный план объема закупок продукции, превышение которого может привести к образованию сверхнормативных запасов;

– СКД(2810)— сальдо конечное дебетовое по бухгалтерскому счету 2810 «Готовая продукция на складе»;

– КО(2810) — кредитовые обороты за период, предшествующий планируемому, по бухгалтерскому счету (2810) «Готовая продукция на складе».

Физический смысл данной формулы заключается в следующем: объем планируемой к производству продукции должен обеспечить прогнозируемый объем отгрузки на предстоящий период и пополнение соответствующего уровня остатков на складе по заданному виду готовой продукции.

На основе использования методов управленческого учета можно формализовать ряд процедур, используемых менеджментом предприятия, в частности:

- Процедуры планирования, включающие в себя:

– процедуру планирования сбыта продукции

– процедуру планирования заготовок сырья

– процедуру планирования закупок ТМЦ/Услуг

– процедуру планирования движения денежных средств

- Процедуры управления, включающие в себя:

– процедуру сбыта готовой продукции

– процедуру управления заготовкой сырья

– процедуру закупки ТМЦ

– процедуру управления движением денежных средств

- Процедуры формирования бюджета, включающие в себя

– процедуру формирования бюджета предприятия

– процедуру планирования движения денежных средств на период.

Это в свою очередь позволит менеджменту принимать меры, связанные с как с оперативным, так и стратегическим управлением предприятием, в частности:

- Мероприятия по пересчету начисленной амортизации основных средств, использованию налоговых льгот по налогу на имущество что позволяет снизить себестоимость и, соответственно, отпускные цены уже произведенной продукции, избежать ее затоваривания и улучшить ликвидность товарно-материальных запасов.

- На основе данных управленческого учета проводить оперативный анализ себестоимости продукции, и своевременно выявлять факторы, влияющие на уровень затрат предприятия и, соответственно разрабатывать меры по снижению себестоимости продукции, планируемой к выпуску;

- Оперативно уточнять и корректировать нормативы остатков сырья и готовой продукции для снижения уровня отвлечения свободных денежных средств в товарно-материальные запасы;

- Проводить работу по дальнейшему расширению клиентской базы закупки основного сырья и снижению закупочных цен на поставляемое сырье в целях снижения себестоимости;

- Вести работу по расширению номенклатуры выпуска готовой продукции, в том числе за счет организации более глубокой переработки сырья и увеличения объемов выпуска товаров народного потребления в целях увеличения выпуска продукции, пользующейся спросом.

- Оценивать необходимость привлечения на предприятие краткосрочных кредитных линий для пополнения оборотных средств для повышения его общей финансовой устойчивости и ликвидности.

- На основе аналитического «план-факт» анализа осуществлять контроль исполнения бюджета поступлений и платежей, планов закупок сырья, производства и реализации готовой продукции.

- Друри К. «Управленческий и производственный учет». — М., 2004 г

- Киличева Ф. Б. Управленческий учет и его роль в системе корпоративного управления. Материалы научно-практической конференции «Глобализационная стратегия корпоративного управления». Ташкент, 2017 г.

- Киличева Ф. Б. Использование управленческого учета в корпоративном управлении. Т.: Иктисодиет ва таълим. 2007 — № 1–0,2 л.

- Ирмухамедов Д. А., Киличева Ф. Б., Ирмухамедова М. Д. Внедрение информационно-коммуникационных технологий с учетно-аналитические процессы предприятий.

Основные термины (генерируются автоматически): управленческий учет, готовая продукция, учет информации, принятие решений, процедура управления, стратегическое управление, бухгалтерский счет, внутренний контроль, производство продукции, современное предприятие.

Похожие статьи

Управленческий учет и контроль движения готовой продукции

Единица бухгалтерского учета готовой продукции выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль их наличия и движения [2].

Теоретические основы управленческого учета | Статья в журнале.

Управленческий учет можно применять для принятия трех типов управленческих решений.

Стратегические управленческие решения. Учет затрат. Контроль и управление кредитными ресурсами.

Роль и место управленческого учета в управлении.

В современных рыночных условиях эффективность работы каждой организации во многом зависит от своевременного приятия управленческих решений по изменению объемов выпуска, ассортимента и качества продукции и ценовой политике предприятия.

Теоретические основы управленческого учета в разрезе.

готовая продукция, бухгалтерский учет, расход, продажа, продажа продукции, реализация продукции, Российская Федерация, предприятие, учет, финансовая отчетность. Автоматизация учета материально-производственных запасов. – осуществлять учет готовой продукции на.

Эффективная взаимосвязь финансового и управленческого.

управленческий учет, интегрированная модель, финансовый учет, бухгалтерский учет, счет, III, данные, затрата. Ключевые слова. контроль, мониторинг, управленческий учет, счета.

Управленческий учет и отчетность на предприятии, отличие от.

Управленческий учет и отчетность на предприятии, отличие от.

В статье рассматриваются значение и место управленческого учета в системе управления предприятием, а также основные задачи и принципы его организации. Ключевые слова: управленческий учет, руководитель, менеджер, отчетность, управленческое решение.

К вопросу организации управленческого учета и внутренней.

К вопросу организации управленческого учета и внутренней отчетности на предприятии. Рыночные отношения определяют возрастание роли управленческого учета в системе управления предприятием.

Особенности построения управленческого учета на предприятии

Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самого хозяйствующего субъекта. Процесс подготовки этой информации может отличаться от того, что используется в финансовом учете.

Сущность и характеристика традиционных моделей.

затрата, BSC, система, учет затрат, бережливое производство, жизненный цикл, управленческий учет, предприятие, готовая продукция, отчетный период. Организация и способы ведения бухгалтерского учета затрат на.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Управленческий учет: как внедрить и автоматизировать в компании

Управленческий учет — это система анализа финансовых показателей компании, планирования и отчетности. Эта информация используется для принятия руководством управленческих решений, основанных на цифрах.

Часто управленческий учет путают с бухгалтерским. Это ошибка. Бухучет — лишь часть управленческого, он нужен для отчетности перед ФНС. Вы ведь понимаете, что вашему бухгалтеру куда важнее вовремя сдать государству отчет или дождаться пятницы, чем подумать о том, как ваш бизнес может больше зарабатывать?

Зачем вести управленческий учет

Управленческий учет нужен предпринимателю, чтобы в любой момент времени ответить на вопросы — в каком состоянии находится компания и как распределить ресурсы, чтобы поднять продажи и снизить издержки.

Конкретные задачи, которые решает управленческий учет:

1. Расчет прибыльности направлений бизнеса/проектов

Допустим, вы оказываете разные виды услуг. На каждое направление тратится определенный бюджет, каждое приносит свой доход. Бухучет не покажет, какие сегменты бизнеса прибыльные, а какие нужно закрывать, какие сотрудники или филиалы приносят убыток, сколько людей нужно уволить, чтобы не обанкротиться. Управленческий учет призван решать такие задачи.

Собственник компании «Окей, трактор» Михаил Иванов внедрил управленческий учет на базе сервиса ПланФакт и поделился результатами:

«У нас есть диспетчерская техника — это техника подрядчиков из разных регионов. ПланФакт помог нам разделить само диспетчерское направление и еще разбить его по регионам. Мы создали группы проектов, назвали их областями РФ, в которых ведем работу, а внутри еще разделили на города и населенные пункты региона. Так мы понимаем, из какого региона и какого города приходит больше денег, какая техника и где лучше всего продается и с какой маржинальностью. Это позволяет нам грамотно распределять рекламный бюджет»

2. Планирование финансовой деятельности

Вы фиксируете ожидаемые расходы и доходы и понимаете, сколько денег и когда можете вывести, инвестировать в другие проекты. Всегда интересно понимать, когда вы сможете позволить себе новенький «ягуар» без последствий для бизнеса. Планирование также позволяет предсказать и предотвратить кассовый разрыв — временную нехватку денег на счетах. Бывали случаи, когда подходит день выдачи зарплаты, а платить сотрудникам нечем?

Екатерина Зуева, совладелица студии Be in Bikram Yoga рассказала, как кассовые разрывы преследовали компанию:

«Пока мы не вели управленческий учет, у нас были проблемы с кассовыми разрывами: расходы оплачивались по наитию, без плана. Есть деньги на счету — платим, нет — договариваемся об отсрочке. Вся финансовая политика сводилась к затыканию дыр. Это был огромный стресс»

3. Контроль дебиторки и кредиторки

В любое время вы получите ответы на вопросы: «Какой общий размер долга ваших клиентов и когда они его выплатят?», «Сколько у вас на счетах чужих денег, которые нельзя тратить?»

Наталия Морозова, эксперт по управлению финансами и налоговой безопасности, делится опытом:

«В Казани у моего клиента 17 аптечных киосков и постоянная нехватка денег. Он обратился ко мне с этой проблемой, не мог понять, в чем дело. Оказалось, что из 17 киосков прибыльны были всего 2. Собственник не вел управленческий учет, поэтому не понимал, насколько большой убыток»

Какие отчеты важны для ведения управленческого учета

В математике есть понятия необходимого и достаточного условия. Вы можете создавать любые отчеты, которые вам удобны, но 3 самых важных отчета обязательно должны присутствовать в управленческом учете:

- отчет о движении денежных средств;

- отчет о прибылях и убытках;

- баланс.

Отчет о движении денежных средств (ДДС) покажет, что происходит с деньгами за определенный период: сколько было на начало периода, сколько пришло, откуда и куда ушло и сколько денег будет на конец этого периода.

Практически у всех предпринимателей есть ДДС, у некоторых есть отчет о прибылях и убытках (ОПиУ), он же отчет о финансовых результатах (или PNL). Используется, чтобы понять, насколько эффективно работает компания, либо ее направления. Он показывает, какая была выручка компании, сколько всего реализовано продукции, товаров и услуг, какие были расходы и какая прибыль у компании за требуемый период.

Баланс — это мгновенная фотография, которая показывает положение бизнеса, что у компании есть и откуда это приходит. Балансовый отчет формируют на конкретную дату, например, на 1 января. Этот отчет предприниматели почти не ведут и напрасно его недооценивают.

Виды управленческого учета

Нет четкой классификации управленческого учета по видам, поскольку каждая компания имеет свои особенности и может устанавливать методы учета исходя из бизнес-целей.

Условно принято выделять четыре вида управленческого учета по направлениям.

1. Производственный учет

Направлен на расчет себестоимости с учетом затрат на производство. Отвечает на вопрос: сколько и каких ресурсов было потрачено на тот или иной вид продукции.

2. Маржинальный учет

Направлен на оптимизацию объема реализации продукции, затрат и итоговых цен для получения максимальной прибыли.

3. Бюджетный учет

Направлен на повышение работы и эффективности подразделений и отдельных сотрудников. Позволяет повысить управляемость и предсказуемость финансовых результатов для руководителей разных направлений и усилить их ответственность за выполняемую работу.

4. Стратегический учет

Направлен на обеспечение компании финансами и ресурсами, необходимыми для развития, а также на повышение конкурентоспособности в долгосрочной перспективе.

Внедрение управленческого учета в организации

Обычно управленческий учет начинается с Excel и учета движения денежных средств. Таблицы можно использовать только на самом начальном этапе, пока бизнес маленький и у собственника есть время, чтобы самостоятельно вносить все данные. Но даже в небольшом бизнесе недостаточно видеть только как движутся денежные средства. Это не является показателем успеха.

С ростом бизнеса собственники внедряют специализированные программы или облачные сервисы, которые способны собирать информацию из нескольких источников и автоматически строить все важные отчеты. Также часто владелец бизнеса обзаводится финансистом или финансовой службой.

Основные программы для ведения управленческого учета:

- Excel или Google Sheets;

- Специализированные облачные сервисы (ПланФакт, Финолог и другие);

- Различные конфигурации на базе 1С;

- ERP-системы (для крупных предприятий).

Каждая из программ будет иметь как подходящие для конкретной компании возможности, так и отсутствующие. И это логично, ведь разработчики не могут учесть все особенности и сделать универсальное ПО для бизнесов разных отраслей и размеров.

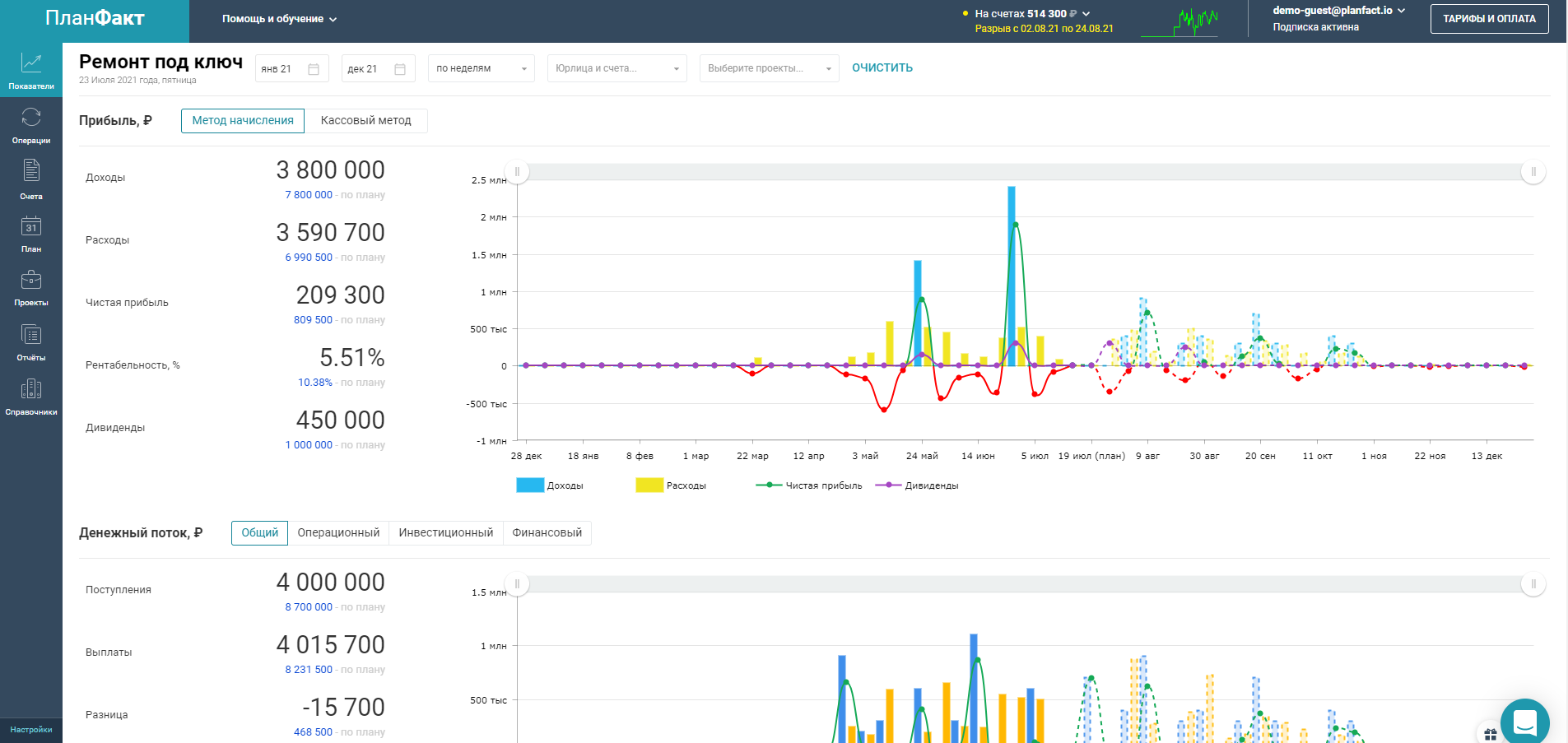

Автоматизация управленческого учета на базе ПланФакта

Когда Excel убивает все больше времени и сил, разрастаясь в десятки разных таблиц, появляется потребность автоматизировать внесение данных и построение отчетов. С этим справляется онлайн-сервис ПланФакт:

- Интеграция с банками, 1С, CRM позволяет не тратить уйму времени на ручное внесение данных;

- На основе поступлений и выплат по принципу двойной записи автоматически строятся три отчета — ДДС, ОПиУ и Баланс;

- Есть возможность бюджетирования, отслеживания дебиторки и кредиторки, анализ рентабельности направлений, прогноз кассовых разрывов.

Понятные отчеты и графики позволяют собственникам принимать решения на основе цифр, а не интуитивно.

ПланФакт — это система управленческого учета, которой пользуются тысячи компаний в России и СНГ. Это бизнесы самых разных отраслей и размеров — от онлайн-школ до строительных компаний.

Ниже кейсы разных компаний, которые внедрили управленческий учет на базе ПланФакта.

Тимофей Логвиненко, управляющий партнер транспортной компании, долгое время страдал от кассовых разрывов и сознательно сдерживал рост бизнеса, чтобы контролировать финансы:

«Кассовые разрывы стали для нас чуть ли не стандартной процедурой. Я приловчился их отслеживать за счет резерва денежных средств. Раньше я проходил проблему с большими кассовыми разрывами, с перерасходами, несколько компаний я обанкротил по этой причине. У меня были классические истории, когда из одних проектов брал деньги и вкладывал их в другие, когда уже давно работал в минус, но продолжал пировать, все это заканчивалось кучей долговых обязательств.

Я делал отчеты для себя в каком-то минимальном виде, чтобы можно было контролировать хотя бы что-то. Вывод, который я сделал из этой работы, — самостоятельные отчеты вручную — это очень краткосрочное финансовое планирование, они не позволяют компании расти. О каком масштабировании можно говорить, если я сознательно не давал компании наращивать объемы, чтобы держать финансы под контролем»

Прочитайте, как Тимофей автоматизировал учет и нашел потерянный миллион рублей.

Владимир Андреев, руководитель компании «Трион» (монтаж каркасных конструкций и мобильных павильонов), вел учет денег в Excel-таблицах. Данные не сходились, убивалась куча времени, нельзя было отследить рентабельность разных проектов:

«Когда я занимался финансовым учетом сам, постоянно что-то терялось. Я ездил по командировкам, снимал наличку, что-то вносил, что-то забывал, получался очень условный учет. Куча тетрадок и Exсel-таблиц не давали желаемого эффекта. Не было четкого понимания прибыли по проектам, по периодам, не было учета и планирования расходов, случались кассовые разрывы, приходилось занимать деньги»

Узнайте, как правильно организованный финансовый учет помог Владимиру купить микроавтобус Ford и не попасть в кассовый разрыв.

Антон Тимофеев (благоустройство и озеленение города Пермь) почувствовал потребность в ведении финучета, когда бизнес вырос и превратился в группу компаний:

«Пока компания была маленькая, я справлялся: в каждом направлении высчитывал свою прибыль, вел отдельные проекты. Но когда мы превратились в группу компаний, это стало тяжело. Я использовал для финучета Excel, 1С. Но 1С для бухгалтера, а Excel занимал слишком много времени»

Посмотрите, как Антон наладил учет и сэкономил более 1,5 млн рублей.

Автоматизированный управленческий учет — это как приборная доска и навигатор вашего автомобиля: ты видишь, где находишься, сколько бензина осталось, когда масло менять, сколько километров прошел. Ты перестаешь двигаться вслепую и знаешь, как добраться до цели.

Источник: planfact.io