Тема 5. Сравнительный (рыночный) подход к оценке бизнеса. [c.314]

Общая методология рыночного подхода к оценке бизнеса сводится к следующему [c.77]

Чем более развит и финансово «прозрачен» (т.е. опирается на широко публикуемую и надежно аудируемую информацию о компаниях, чьи акции торгуются на нем), фондовый рынок страны, тем более оценки, получаемые на основе рыночного подхода к оценке бизнеса, отвечают требованиям стандарта обоснованной рыночной стоимости бизнеса. [c.77]

В чем заключается общая идея рыночного подхода к оценке бизнеса [c.88]

Всегда ли верно следующее утверждение рыночный подход к оценке бизнеса адекватен оценке предприятия как действующего [c.91]

Основная идея сравнительного (рыночного) подхода заключается в том, что стоимость организации определяется тем, какова рыночная стоимость ее аналогов. Преимущество этого подхода состоит в том, что в его основе лежит информация о реальных рыночных сделках с организациями-аналогами, а недостаток — в том, что при расчетах не учитывается информация о возможных перспективах оцениваемого бизнеса (расчеты основываются на фактических показателях, характеризующих деятельность оцениваемой организации, — ее выручке, денежных потоках, стоимости имущества и др.). Использование этого подхода к оценке бизнеса осложняется закрытостью информации о рыночных сделках по приобретению организаций-аналогов или их долей. Если такие данные оказываются доступными, то необходимо проверить, насколько организация-аналог сопоставима с оцениваемой организацией по следующим критериям. [c.463]

Mavzu: Рыночный (сравнительный) подход оценки недвижимости и его методы

Сравнительный подход к оценке бизнеса основан на применении мультипликаторов, которые определяются на основе информации о рыночных сделках с организациями-аналогами. [c.464]

Имущественный (затратный) подход к оценке бизнеса реализуется преимущественно методом накопления активов. При этом предметом оценки чаще всего выступает оценка рыночной стоимости фирмы (рыночной стоимости собственного капитала или ста процентов акций, долей фирмы, рыночной капитализации фирмы — это все синонимы). [c.93]

Цель учебника — формирование теоретических, методических и практических подходов к оценке бизнеса как самостоятельной дисциплины. В нем, с одной стороны, излагаются последние достижения теории и практики оценки, полученные в странах с развитой рыночной экономикой. С другой стороны, учтены особенности современного состояния российской экономики. [c.7]

Сравнительный подход к оценке бизнеса во многом аналогичен методу капитализации доходов. В обоих случаях оценщик определяет стоимость компании, опираясь на величину дохода компании. Основное отличие заключается в способе преобразования величины дохода в стоимость компании. Метод капитализации предполагает деление величины дохода на коэффициент капитализации, построенный на основе общих рыночных данных. Сравнительный подход оперирует рыночной ценовой информацией в сопоставлении с достигнутым доходом. Однако в данном случае доход умножается на величину соотношения. [c.138]

Рыночная оценка бизнеса: стоимость услуг, подходы к оценке

В руководстве (МР 6) сказано, что оценки бизнеса, как правило, заказываются и проводятся на базе рыночной стоимости (с. 225). При этом выделены следующие подходы к оценке стоимости бизнеса [c.112]

Замечу, что это вовсе не означало отказа от применения затратного подхода к оценке стоимости бизнеса, основывающегося на определении рыночной стоимости чистых активов, т.к. этот подход является достаточно эффективным способом измерения стоимости бизнеса. Сейчас нельзя представить себе достаточно серьезную оценочную работу без применения этого подхода.1 Тем более его использование является одним из обязательных условий российских стандартов оценочной деятельности. Напомним, что, если оценщик не применяет затратный подход, он должен аргументированно объяснить причины, по которым он его не использует. [c.141]

Более подробно вопрос о том, какие условия следует учитывать при отборе компаний-аналогов, рассматривается в главе Предмет оценки и показатели стоимости бизнеса . В Приложении 2 сравниваются условия применения сравнительного (рыночного) подхода с другими подходами к оценке стоимости бизнеса — на основе активов (затратный подход) и в рамках доходного подхода. [c.172]

В процессе диагностики бизнеса выявляются альтернативные подходы к управлению предприятием и определяется, какой из них обеспечит собственникам (акционерам) максимальную рыночную цену. Различают оценку действующего предприятия и оценку при его ликвидации. Модель оценки бизнеса зависит от перспектив развития данного предприятия, спада или подъема отрасли в рамках национальной экономики, состояния макроэкономической конъюнктуры. Если вероятность банкротства велика и реструктурировать предприятие невозможно, то основной задачей финансового анализа является определение рыночной стоимости активов с учетом их использования в любом бизнесе. [c.208]

Для понимания бизнеса требуется также изучение рыночного окружения организации, а именно рынка, на котором работает организация, обслуживаемых сегментов рынка, клиентов, конкурентов и поставщиков (маркетинговых посредников можно анализировать в процессе анализа системы распределения товара). По перечисленным вопросам анализ сегментов рынка отчасти регламентирован ПБУ 12/2000, но очевидно, что аудитор может использовать собственные подходы к решению вопроса об анализе сегментов рынка. Кроме того, для анализа рынка могут использоваться показатели, изложенные в официальной методике Порядок проведения анализа и оценки состояния конкурентной среды на товарных рынках . [c.46]

V Оценка стоимости предприятия. Заключительной аналитической процедурой на этапе оценки эффективности организации является расчет стоимости предприятия, как единого имущественного комплекса, поскольку именно рыночная стоимость может служить комплексной обобщающей характеристикой эффективности бизнеса в целом.

Таким образом, как завершение экономического анализа с целью получения единого показателя, оценивающего успешность бизнеса во всех его аспектах (маркетинговом, производственном, финансовом), можно рассматривать расчет стоимости организации. Кроме того, использование стоимости как итогового критерия оценки успешности бизнеса позволяет уменьшить вероятность принятия менеджментом неэффективных решений, в частности невыгодных инвестиций, связанных с достижением каких-либо иных целей (например, поддержания высокого уровня загрузки мощностей или высокой занятости). Возвращаясь к оценке стоимости как итоговому критерию оценки, можно отметить, что, чем выше расчетная стоимость бизнеса относительно балансовой стоимости собственного капитала организации (или стоимости ее чистых активов), тем больше добавленная стоимость организации, тем выше ее инвестиционная привлекательность, тем успешнее бизнес в целом. Расчет стоимости организации должен осуществляться с использованием трех подходов, а именно затратного, сравнительного и рыночного это необходимо для того, чтобы обеспечить достаточную точность и полноту оценки. Анализируя результаты расчета стоимости, необходимо учитывать, что для эффективной организации характерно превышение оценки, полученной по доходному подходу, над оценками, полученными в результате применения затратного и сравнительного подходов. Это превышение достигается в результате того, что организация имеет высокую степень эффективности, устойчивую динамику финансовых результатов, а также приемлемый уровень риска. [c.310]

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. В процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену, что и является основной целью собственника и задачей управляющих фирм в рыночной экономике. Процесс реструктуризации направлен на обеспечение эффективного ис- [c.31]

В настоящем учебном пособии определены предмет и цели оценки бизнеса, рассмотрены различные подходы к методологии его оценки, что является особенно актуальным в условиях развития рыночной экономики. Широко использованы исследования специалистов в данной области. Приведены практические задания и вопросы для проверки усвоения материала. [c.2]

Рассмотрев вопросы инвестиционного консалтинга, можно придти к некоторым выводам. Прежде всего, укажем, что логика деятельности консультанта совпадает с логикой самой инвестиционной деятельности.

На первых ее этапах определяются цели и задачи в реализации инвестиционного проекта, после чего приступают к сбору необходимой информации, проработке вопросов эффективности данного направления вложений, выяснению источников финансирования и т.д. Обычный огромный объем работ по подготовке инвестиционного проекта требует участия большого числа высокопрофессиональных специалистов, но последнее слово в подготовке решений будет всегда принадлежать представителям экономических дисциплин и, прежде всего, финансистам.

Нельзя при этом не указать на то весьма трудное положение, в котором находятся и еще долго будут находиться наши специалисты. Дело в том, что практика российского бизнеса, особенности государственной политики и национального менталитета таковы, что многие отработанные в развитых странах подходы в России не всегда приемлемы. Так, например, значительная часть нашего директорского корпуса с трудом осваивает даже такой простейший инструмент рыночной экономики, как свободные договорные цены, и пройдет еще немало времени, пока уровень понимания экономических проблем станет достаточным для широкого практического применения хотя бы простых инструментов экономического анализа. Парадоксально, но именно поэтому роль профессионального финансового консультанта в России нам представляется даже гораздо более весомой, чем у таких же специалистов в странах с развитой рыночной экономикой. Роль инвестиционного консультанта в этих условиях нельзя сводить только к решению традиционных задач по оценке финансово-экономических параметров данного проекта. Очень [c.483]

Поскольку оценки стоимости сильно зависят от степени точности допущений, касающихся денежных поступлений, рыночной доли, издержек и временных характеристик, бизнес ведет себя неразумно, если при принятии стратегических решений в качестве решающего аргумента воспользуется этими результатами. Эти методы лучше использовать в качестве основы для анализа чувствительности ключевых допущений насколько сильно цены, рыночная доля, временные характеристики, издержки и другие подобные параметры должны измениться, чтобы стратегия перестала быть привлекательной Сможет ли рассматриваемый сценарий быть обоснованным, зависит от конкурентной ситуации, перспектив сохранения преимущества и способности бизнеса реализовывать стратегию. Такой подход меняет акцент и возвращает нас к истокам — к пониманию основ, создающих акционерную ценность. [c.436]

Анализ опыта промышленно развитых стран свидетельствует о том, что переход от узкой специализации к интеграции в этих странах отражается на содержании и характере управленческой деятельности. Изучение тенденции развития общественного производства показывает постоянное усложнение его технологической составляющей, структуры реализуемых социально-экономических целей, появление новых форм собственности и, как следствие этих тенденций, наращивание объема внутренних и внешних связей производственных организаций.

Соответственно растут объем и разнообразие стыков при решении производственно-технологических и социально-экономических задач управления. Каждый такой стык — потенциальный источник управленческих ситуаций, требующий интеграции (всех элементов) системы. По оценке специалистов, начало XXI в. — время динамичных условий конкуренции. Идут уже не просто борьба компаний за свою рыночную нишу, а гонка за каждый метр на всех направлениях, ускорение нововведений, поиск высококвалифицированных кадров, вовлечение потребителей в сферу корпоративного влияния. Новые подходы все более увязываются с глобализацией бизнеса , переходом к новой модели экономического роста. [c.122]

По наиболее общим оценкам экономистов, ближайшее будущее — время динамичных нововведений и изменений во всех сферах бизнеса. Стратегия компании или фирмы становится уже не просто борьбой за свою «рыночную нишу» и господство в ней. Предстоит «гонка на каждом метре», по всем направлениям в ускорении нововведений, выборе и реализации политических приоритетов, вовлечении потребителей в инновационную деятельность, поиске высококвалифицированных и образованных кадров. Такой новый стратегический подход связан с глобализацией бизнеса и в конечном счете с переходом государств и всего мирового сообщества к новым моделям экономического роста. [c.55]

Доходный подход основан на предположении, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Считается, что собственник также не продаст свой бизнес по цене, ниже стоимости прогнозируемых будущих доходов. Стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов. Поэтому доходный подход часто применяется для инвестиционной оценки стоимости бизнеса (стоимости для конкретного инвестора), определяемой мотивами поведения типичного покупателя и продавца (индивидуальными требованиями к инвестициям, исходя из оценки затрат, степени риска, налоговой ситуации и прочих условий). [c.48]

В расчете на эти два допущения формула остаточной текущей стоимости PFo r бизнеса, которую в рамках доходного подхода к оценке бизнеса принимают (без учета избыточных активов) за его обоснованную рыночную цену Ц, чисто математически вырождается в следующую формулу (что можно проверить, выразив лимит приводившейся выше формулы Р Рост при п —> оо ), где / — учитывающая риски бизнеса ставка дисконта) [c.63]

Рыночный подход ориентирован на оценку и контроль достижения организацией и ее подразделениями результатов, характеризующих рыночную позицию конкретного предприятия (подразделения), его ценовую конкурентоспособность, уровень прибыли (в том числе долю в общей прибыли организации) и т.п. Этот подход может эффективно использоваться в компаниях с децентрализованной рыночно ориентированной организационной структурой, осуществляющих свою деятельность в условиях жесткой конкуренции, имеющих четкие спецификации продукции и/или услуги на конкретных рынках (сегментах рынка). Характерной особенностью рыночного подхода к организации системы контроля является использование норм и стандартов, применяемых в процессе контроля, которые могут ислользоваться-в качестве определенной базы для принятия решений, связанных с проведением стратегических изменений в конкретном бизнесе (бизнесах). [c.96]

Наибольшие трудности, как правило, связаны с оценкой непредвиденны потерь вследствие операционного риска. До недавнего времени они нерел ко вообще исключались из рассмотрения в силу отсутствия общепринятой математического подхода к оценке этого риска по аналогии с рыночным i кредитным рисками. Заметим, что капитал, резервируемый против операци онного риска, не обязательно должен рассчитываться с помощью вероятное но-статистических моделей. Он может быть размещен по различным напран лениям бизнеса и иными способами, в частности [c.566]

Если оценивать предприятие по стандарту обоснованной рыночной стоимости бизнеса, который требует использования для оценки общедоступной и характерной для конкурентных рынков капитала (бизнесов) информации о предприятии, то естественно считать, что оценочная рьшочная стоимость предприятия равняется его максимально приемлемой для покупатели цене. Это соответствует тому, что, как в дальнейшем будет показано, чистая текущая стоимость любой инвестиции на конкурентных рынках равна нулю. В реальной жизни оценка бизнеса согласно доходному подходу к нему дает величину, относительно которой инвестор будет пытаться добиться более дешевой цены приобретения этого бизнеса (его доли), тем самым делая свою инвестицию в предприятие более выгодной, чем альтернативное и сопоставимое по рискам вложение тех же средств. [c.23]

Наше гипотетичное моделирование рассмотренной задачи дает следующие результаты премия 30% -ного пакета акций при заданной структуре акционерного капитала составит 33,02. 34,43% от премии полного контроля, а рыночная стоимость пакета будет располагаться в интервале 160. 190 тыс. долл. Оставшиеся премии распределяются следующим образом (в процентах от премии полного контроля) пакет 24,5% 28% пакет 18,5% 16% пакет 12,8% 10,6% пакет 8,4% 8% пакет 4,3% 3% паке 0,8% 0,07% пакет 0,4% 0,03% пакет 0,2% 0,01% пакет 0,1%

Источник: economy-ru.info

Рыночный подход к оценке бизнеса

один из альтернативных методов определения стоимости предприятия или его собственного капитала, в рамках которого используются один или более методов, основанных на сравнении данного объекта оценки с аналогичными уже проданными.

Поделиться

- Telegram

- Вконтакте

- Одноклассники

Научные статьи на тему «Рыночный подход к оценке бизнеса»

Подходы и методы оценки стоимости бизнеса

Сравнительный анализ подходов к оценке бизнеса Определение 1 Подходы к оценке стоимости бизнеса.

Оценка бизнеса может осуществляться с помощью одного из трех подходов: доходного, сравнительного, затратного.

Доходный подход широко распространён при оценке стоимости бизнеса, но его целесообразно дополнять также.

рыночную стоимость бизнеса как разность между суммарной рыночной стоимостью всех активов предприятия.

Для получения максимально точной оценки бизнеса желательно оценить его на основе всех трех подходов.

Автор Юлия Валерьевна Шульгина

Источник Справочник

Категория Финансы

Статья от экспертов

Сравнительный (рыночный) подход в оценке бизнеса

В статье рассматривается один из подходов оценки бизнеса, а именно сравнительный (рыночный) подход. Показана сущность данного подхода и раскрыты основные его особенности. Кроме этого описаны основные методы сравнительного подхода, а также отражены преимущества и недостатки данного метода.

Автор(ы) Мельник А.П.

Источник Труды Международного симпозиума «Надежность и качество»

Научный журнал

Оценка и управление стоимостью бизнеса

Бизнес является формой достижения коммерческого результата в рыночной экономике.

Средний бизнес считается опорой рыночной экономики.

Оценка стоимости бизнеса Оценка стоимости бизнеса является частью финансового анализа работы предприятия.

Целью оценки обычно является определение рыночной стоимости предприятия.

Оценка строится на трех подходах, из которых выбирается наиболее эффективный.

Автор Юлия Лайши

Источник Справочник

Категория Экономика предприятия

Статья от экспертов

Использование подходов к оценке рыночной стоимости гостиничного бизнеса

В статье рассмотрена возможность применения сравнительного, доходного, затратного подхода в оценке гостиничного бизнеса. Проведено исследование тенденций на рынке коммерческой недвижимости. Особое внимание уделено рассмотрению сделок на рынке гостиничной недвижимости Москвы.

Дана характеристика использования метода сделок, метода ценовых мультипликаторов с учетом специфики гостиничного бизнеса. Представлены расчеты значений мультипликаторов «цена продажи гостиницы/количество номеров», «цена/выручка»», «цена/ чистая прибыль». Определены стандартные элементы: объем прав на недвижимость, землю, бренд гостиницы, вместимость и местоположение, качество управления, наличие и срок эксплуатации дополнительных подразделений, постпродажные расходы инвестора на реконструкцию, модернизацию номерного фонда, условия продажи: сроки закрытия сделки, привлечение заемных средств, используемые при внесении поправок в сравнительном подходе к оценке гостиничного бизнеса. Показана необходимость при.

Источник: spravochnick.ru

Рыночный подход в оценке стоимости бизнеса

Рыночный (сравнительный) подход к оценке стоимости предприятий (активов) основан на сравнении стоимости оцениваемого предприятия (актива) с ценами аналогов, реализованными в фактических сделках на открытом рынке [9, с.77]. В рамках рыночного подхода существуют следующие основные методы оценки:

— метод отраслевых аналогий;

— метод рынка капитала;

Метод отраслевых аналогий основан на статистической связи между стоимостью предприятия и показателями его финансово-хозяйственной деятельности, носящей относительно устойчивый характер для предприятий одной отрасли (подотрасли). Данный метод рекомендуется применять тогда, когда крайне ограничено как время, отведенное на проведение оценки, так и возможность получения данных о предприятии.

Основными этапами оценки стоимости по методу отраслевых аналогий являются:

— расчет стоимости на базе чистых активов;

— расчет стоимости на базе выручки от реализации;

— расчет стоимости на базе чистой прибыли;

— расчет стоимости на базе дивидендов;

— расчет величины стоимости и диапазона стоимостей по методу отраслевых аналогий.

Оценка стоимости на базе чистых активов производится в 3 этапа:

— расчет чистых активов, который проводится в соответствии с «Порядком оценки стоимости чистых активов акционерных обществ», утвержденным приказами Минфина РФ и Федеральной комиссии по ценным бумагам и фондовому рынку от 05.08.96 №71, 149.

— расчет балансовой стоимости пакета акций

— расчет рыночной стоимости пакета акций на базе чистых активов

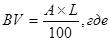

Балансовая стоимость пакета акций вычисляется по формуле:

|

BV – балансовая стоимость пакета акций

A – чистые активы

L – размер оцениваемого пакета в процентах от уставного капитала

|

После определения балансовой стоимости рассчитывается стоимость пакета акций на базе чистых активов, которая вычисляется по формуле:

PNA – стоимость пакета акций на базе чистых активов

MA – отраслевой мультипликатор «Капитализация/Чистые активы»

BV – балансовая стоимость пакета акций

Метод отраслевых аналогий включает также расчет стоимости на базе выручки от реализации. Оценка стоимости на базе выручки от реализации не проводится для предприятий, основной деятельностью которых является торговля.

|

Стоимость пакета акций на базе выручки от реализации вычисляется по формуле:

PS – стоимость пакета акций на базе выручки от реализации

MS – отраслевой мультипликатор «Капитализация/Выручка от реализации»

S – выручка от реализации за год, берется из «Отчета о прибылях и убытках» (форма №2, строка 010, графа «За отчетный период»).

L – размер оцениваемого пакета в процентах от уставного капитала

Допускается нулевое значение выручки от реализации. Нулевое значение стоимости пакета акций рассматривается с точки зрения внесения вклада в средневзвешенную оценку стоимости, прямого экономического смысла ему не придается.

|

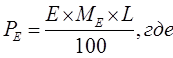

Стоимость пакета акций на базе чистой прибыли вычисляется по формуле:

PE – стоимость пакета акций на базе чистой прибыли

ME – отраслевой мультипликатор «Капитализация/Чистая прибыль»

E – чистая прибыль за год, берется из «Отчета о прибылях и убытках» (форма №2, строка 140 – строка 150, графа «За отчетный период»).

L – размер оцениваемого пакета в процентах от уставного капитала

|

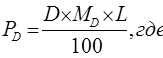

В случае, если предприятие выплачивает дивиденды по своим акциям, то вычисляется стоимость пакета акций на базе дивидендов по формуле:

PD – стоимость пакета акций на базе дивидендов

MD – отраслевой мультипликатор «Капитализация/Дивиденды»

D – сумма дивидендов, объявленных за год

L – размер оцениваемого пакета в процентах от уставного капитала

Допускается нулевое значение суммы дивидендов, объявленных за год. Нулевое значение стоимости пакета акций рассматривается с точки зрения внесения вклада в средневзвешенную оценку стоимости, прямого экономического смысла ему не придается.

Следующим шагом является расчет величины стоимости и диапазона стоимостей. Предварительно вычисляется средневзвешенная стоимость.

Метод рынка капитала основан на сравнении цен на акции предприятий-аналогов [15, с.147]. Основными этапами оценки стоимости по методу рынка капитала являются:

— финансовый анализ и сопоставление;

— выбор показателей сравнения;

— сопоставление показателей и расчеты стоимостей по мультипликаторам;

— расчет величины стоимости и диапазона стоимостей по методу рынка капитала.

При отборе предприятий-аналогов необходимо учитывать следующие критерии сопоставимости (с учетом наличия или доступности данных об отбираемом предприятии):

— номенклатура производимой продукции (работ, услуг);

При наличии большого числа предприятий-аналогов критерии сопоставимости применяются более жесткие критерии отбора. Если подходящие предприятия-аналоги, по которым доступна информация, найти не удается, то допускается ослабление требования сопоставимости в разумных пределах. Важным этапом является проведение финансового анализа отобранных предприятий-аналогов для повышения сопоставимости предприятий-аналогов путем исключения тех предприятий, финансовые показатели которых существенно отличаются от показателей оцениваемого предприятия [9, с.78].

Показатели, которые могут быть отобраны для сравнения, разбиваются на следующие группы:

— показатели финансово-хозяйственной деятельности предприятия;

Мультипликатором называется отношение рыночной капитализации предприятия к показателю финансово-хозяйственной деятельности предприятия.

Выбор показателей сравнения индивидуален для каждой производимой оценки и зависит:

— от способа сопоставления показателей сравнения;

— отраслевой принадлежности оцениваемого предприятия;

— наличия или доступности данных о предприятиях аналогах.

Однако в любом случае набор выбранных показателей сравнения должен содержать хотя бы один мультипликатор.

Расчет стоимости предприятия и пакета акций по методу рынка капитала зависит от способа сопоставления показателей сравнения. Каждому способу сопоставления показателей сравнения соответствует свой вариант метода рынка капитала. Рекомендуется применять следующие варианты метода рынка капитала:

— метод рынка капитала на основе усреднения мультипликаторов;

— метод рынка капитала на основе трендовой связи;

— метод рынка капитала на основе «показателей риска»;

Если рассчитана стоимость оцениваемого предприятия по единственному мультипликатору, то стоимость предприятия по методу рынка капитала считается равной стоимости предприятия по мультипликатору.

|

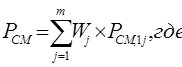

Если рассчитано несколько стоимостей оцениваемого предприятия по мультипликаторам, то стоимость оцениваемого предприятия по методу рынка капитала вычисляется как средневзвешенная:

PCM – стоимость предприятия по методу рынка капитала;

PCM,1j – стоимость предприятия по мультипликатору j;

Wj – весовой коэффициент для стоимости по мультипликатору .

Весовые коэффициенты рассчитываются или определяются экспертным путем, исходя из значимости мультипликатора для расчета рыночной капитализации. Возможно использование равных весов.

Следующим методом рыночного подхода является метод сделок, который основан на сравнении стоимости сделок-аналогов с контрольными или монопольными пакетами акций, т.е. сделок приведших к слиянию или поглощению предприятий. Основными этапами оценки стоимости по методу сделок являются:

— финансовый анализ и сопоставление;

— выбор показателей сравнения;

— сопоставление показателей и расчеты стоимостей по мультипликаторам;

— расчет величины стоимости и диапазона стоимостей по методу рынка капитала.

— внесение поправок к расчетной стоимости.

— Метод сделок аналогичен методу рынка капитала. Основным отличием метода сделок от метода рынка капитала является то, что метод сделок оценивает стоимость контрольного или монопольного пакета акций, а метод рынка капитала оценивает стоимость рядового пакета акций.

Все этапы оценки по методу сделок, за исключением этапа «внесение поправок к расчетной стоимости», выполняются аналогично этапам оценки по методу рынка капитала.

— После сопоставления показателей и расчета стоимости, величина рассчитанной стоимости может корректироваться.

Дата добавления: 2019-07-15 ; просмотров: 181 ; Мы поможем в написании вашей работы!

Источник: studopedia.net