Бизнес

Говоря об инкассации, многие представляют крепких мужчин, выносящих из торгового зала или офиса компании крупные суммы наличных. На самом деле внести наличные средства на расчетный счет юридические лица и индивидуальные предприниматели могут гораздо проще и дешевле, воспользовавшись услугой самоинкассации. Это популярная услуга, предлагаемая финансовыми организациями, а подключить ее может каждый владелец бизнеса.

Что такое самоинкассация и кому она необходима

Под разными названиями самоинкассацию предлагают многие банки и кредитные организации. Она подразумевает самостоятельное внесение на дебетовый счет компании или предпринимателя денежных средств. Внести наличность может кассир или уполномоченный представитель компании, а используются для этого терминалы и банкоматы. Это предложение востребовано среди субъектов малого и среднего бизнеса:

Самоинкассация ЦКП

- владельцев торгово-розничных сетей и небольших магазинов;

- интернет магазинов и компаний, оказывающих услуги через «мировую паутину»;

- предприятий общественного питания – кафе и ресторанов;

- курьерских и логистических служб;

- предприятий, оказывающих бытовые услуги населению – домов быта, салонов красоты, ателье и мастерских;

- спортивно-развлекательных заведений и медицинских центров.

Воспользоваться услугой может владелец любого законного бизнеса, зарегистрированного на территории Российской Федерации. Вносить деньги можно, имея корпоративную карту, как в терминалах партнеров, так и в банкоматах своей кредитной организации. В случае необходимости они могут быть установлены в офисе клиента.

Преимущества самоинкассации, и насколько это безопасно

Использование самоинкассации исключает необходимость ожидания бронированного автомобиля, не приходится также подстраиваться под график работы банка, но так ли это безопасно, на самом деле? Скептики считают, что это небезопасно, так как в некоторых банкоматах и терминалах не понятно, на чей счет попадают деньги, так как на экран эта информация не выводится. На самом деле, даже если произошла ошибка и деньги попали не по назначению, вернуть их не составит труда, а что касается преимуществ услуги, то они очевидны:

- внести деньги через банкомат или терминал несложно, так как с подобной операцией каждый человек сталкивается каждый день, снимая наличные или пополняя счет мобильного телефона;

- в отличие от банков услуга самоинкассации доступна 24 часа в сутки, 7 дней в неделю, хотя зачисление в праздники и выходные дни происходит только в первый день работы банка;

- денежные средства зачисляются на счет юридического лица или предпринимателя оперативно, при этом отсутствует необходимость заполнения сопроводительных документов – накладных и ведомостей;

- операции с денежными средствами имеют несколько степеней защиты;

- есть возможность контролировать процесс онлайн;

- проценты на зачисление средств ниже, чем в случае внесения наличности через финансовое учреждение.

Специалисты утверждают, что самоинкассация считается на сто процентов безопасной, но только в случае, если пользователь строго соблюдает инструкции. Главным же преимуществом услуги является то, что внести деньги на расчетный счет можно в любое время, без привязки к работе банка. Это существенно облегчает работу, к примеру, развлекательным и торговым заведениям, вынужденным сдавать выручку в ночное время суток.

Самоинкасация или как ложить деньги на расчетный счет

Подключить услугу самоинкассации, как уже было сказано, может любой владелец бизнеса – руководитель предприятия, организации или индивидуальный предприниматель. Для этого необходимо открыть расчетный счет в выбранном банке, оформить соответствующим образом заявление на получение услуги, получить код идентификации и адреса терминалов.

Между кредитной организацией и пользователем услугой заключается договор. Условия и перечень услуг, прописанных в договоре, зависят от вида деятельности юрлица, предпринимателя, объемов выручки, других факторов. По желанию клиента можно воспользоваться услугами персонального помощника. Среди дополнительных опций можно выделить управление прибылью и распределение ее между несколькими счетами. Возможна также доставка наличных в указанное место, разменные операции, срочная доставка наличности и консультации по степени защиты той или иной валюты.

В каких финансовых учреждениях можно заказать услугу самоинкассации

Стоимость подключения услуги самоинкассации зависит от многих факторов, включая сумму ежемесячной выручки и сферу деятельности клиента. Чаще всего приходится говорить об отличиях, связанных с особыми условиями, предлагаемыми разными кредитными организациями.

Сбербанк России

Большинство владельцев бизнеса доверяют свои деньги Сбербанку России, который предлагает простую и безопасную услугу самоинкассации. Для начала работы с банкоматом или терминалом необходимо завести корпоративную карту, а перед каждой операцией клиентам предлагается пройти простую процедуру авторизации. Говоря об особенностях услуги от СБ, стоит отметить, что работает банк только со своими счетами, устройство может одновременно принимать до 200 купюр, срок зачисления средств в рабочее время банка составляет 3 часа, при этом банк берет процент в размере 0,3% от суммы внесенных средств.

Для начала пользования услугой необходимо обратиться в банк, открыть расчетный счет и получить идентификационный код, дающий возможность внесения средств. Услуга будет доступна после заключения договора. Для подключения услуги онлайн в личном кабинете на странице финучреждения надо войти в сервис «самоинкассация», заполнить данные тех, кто будет вносить средства, шаблоны с параметрами зачисления, номера счетов и кассовые символы. Каждый из пользователей, имеющий доступ к системе, получит на телефон сообщение с логином и паролем для входа.

Банк ВТБ

Для начала пользования услугой, предлагаемой банком ВТБ, необходимо использовать карту самоинкассации. За ее обслуживание платить не нужно, средства зачисляются на счет в течение часа, пользоваться устройством так же просто, как обычной банковской карточкой. Получить карту самоинкассации можно, сделав заказ на сайте банка.

Альфа-Банк

Самоинкассация в Альфа-Банке возможна после выпуска карты Альфа-Cash in, причем стоит помнить, что карточка эта не предназначена для снятия наличных или перечисления зарплаты. Средства вносятся через банкоматы кредитной организации или через индивидуальное устройство Альфа-сейф, установленное в офисе, что очень удобно для владельцев крупного бизнеса. Степень заполнения устройства специалисты финучреждения контролируют дистанционно, пользователям предлагается консультация специалиста банка.

Помимо этих финансовых учреждений, услугу самоинкассации предлагают банки МТБ, «Промсвязьбанк», «Бинбанк», «Тинькофф», «Уральский банк реконструкции и развития» (УБРиР), ФК «Открытие» и другие. Условия в каждой кредитной организации отличаются, а более подробную информацию о тарифах на самоинкассацию и дополнительных условиях можно узнать в службе технической поддержки. Размер комиссии, а это 0,1-0,3%, или минимальная сумма в денежном эквиваленте, зависит от объема выручки, количества выданных карт, количества терминалов и других факторов.

Источник: best-top10.ru

Пакетные предложения расчетно-кассового обслуживания от Сбербанка помогут малому бизнесу экономить на транзакциях

![]()

![]()

Сбербанк обновил линейку пакетов услуг расчетно-кассового обслуживания для предпринимателей. Теперь она включает четыре предложения — «Легкий старт», «Набирая обороты», «Полным ходом» и «ВЭД без границ», — которые помогают малому бизнесу экономить на транзакциях.

Пакет услуг «Легкий старт» оптимален для тех, кто только начинает свой бизнес или уже управляет бизнесом небольшого размера. Он включает в себя ведение счета, безлимитные переводы внутри Сбербанка и 3 внешних перевода в месяц, самоинкассацию по льготному тарифу (0,15% от суммы зачисления), выпуск и обслуживание моментальной банковской карты. Предоставляется бесплатно.

Пакет услуг «Набирая обороты» подойдет компаниям и частным предпринимателям, которые активно развивают бизнес и нуждаются только в самых необходимых услугах. В него входят безлимитные внутренние переводы и 10 внешних переводов ежемесячно, информирование об операциях по счету, а также выпуск и обслуживание классической банковской карты. Стоимость — 990 рублей в месяц.

Пакет услуг «Полным ходом» пригодится тем, кто проводит много операций по счету. Он включает безлимитные внутренние переводы и 50 внешних переводов ежемесячно, информирование об операциях по счету, платежи на счета физических лиц со счета ИП и юридического лица на сумму до 300 000 рублей в месяц, самоинкассацию в пределах такой же суммы, а также выпуск и обслуживание премиальной банковской карты. Стоимость — 3490 рублей в месяц.

Пакет услуг «ВЭД без границ» удобен предпринимателям, осуществляющим внешнеэкономическую деятельность. Комиссия за обмен валюты в рамках пакета составит плюс 20 копеек к рыночному курсу, валютный контроль и валютные переводы обойдутся 0,1% от суммы. А также у владельцев пакета появляется возможность получить более выгодный курс обмена валюты. Стоимость — 3990 рублей в месяц.

Алексей Шашкин, директор дивизиона «Малый и микробизнес» Сбербанка:

«Обновляя наши пакеты услуг для малого бизнеса, мы преследовали две цели. Во-первых — сделать их более простыми и понятными. Во-вторых — наполнить их самыми важными для ведения бизнеса элементами. По сути, мы сделали пакетные предложения на расчетно-кассовое обслуживание, когда клиент сначала выбирает оптимальный базовый пакет, а затем может при необходимости дополнить его отдельными опциями. В результате клиент не переплачивает за услуги, которыми он не пользуется, и при этом экономит благодаря комплексному пакетному предложению — более выгодному, чем если приобретать все его составляющие по отдельности».

Оплачивать пакеты услуг можно как помесячно, так и авансом — на 6 или 12 месяцев вперед.

Дополнительно можно подключить следующие опции:

- «ВЭД рубли» (комиссия за валютный контроль снижена до 0,1% от суммы) — стоимость 500 рублей в месяц;

- «Переводы физическим лицам» (бесплатный лимит при переводе увеличен до 300 000 рублей) — 1290 рублей;

- «Безлимитные платежи» (внешние) — 990 рублей;

- «Безлимитная самоинкассация» (самостоятельное внесение наличных через банкомат) — 1490 рублей.

Источник: bankinform.ru

Самоинкассация. Инструмент эффективного участия банка в рыночном обороте наличных

Несмотря на все усилия государства минимизировать оборот наличности на российском рынке, ее объем не уменьшается: в 2018 году на долю платежей наличными в рознице пришлось 62% из общего объема платежей порядка 73 трлн рублей. При этом находящаяся в обороте денежная масса составила 10,3 трлн рублей, т. е. почти 71 тыс. рублей на одного жителя России, а инфраструктура обслуживания насчитывала 200 тыс. банкоматов и 220 тыс. платежных терминалов, т. е. порядка 350 человек на одно устройство банковского самообслуживания. В свою очередь, счета в банках имели 92% населения (с учетом социальных банковских карт).

Георгий Скрипников, генеральный директор

компании MobilPay

О борот наличности на рынке происходит при непосредственных массовых контактах физлиц (покупателей) с крупными и мелкими торговыми точками, с дилерами услуг различных компаний и т. п. Наличные переходят из рук в руки и какое-то время остаются вне зоны доступа банка. Это минимизирует комиссионные сборы с финансовых операций.

Вообще говоря, цивилизованные страны пытаются минимизировать комиссии и за обслуживание безналичных операций (например, в ЕС ограничен максимальный размер торговой уступки, а ЦБ РФ временно обслуживает Систему быстрых платежей вообще без комиссии). Все это говорит о закономерном стремлении всех участников сделать рыночные механизмы более эффективными и, соответственно, менее затратными.

В то же время рано или поздно расчеты наличными в торговой рознице все равно приводят к необходимости зачисления хотя бы части наличных средств на счета банка (например, для оплаты товаров и услуг оптового поставщика). Обычно это делается путем инкассации торговых точек и офисных касс дилерских компаний, выполняемой банками, а также установкой банкоматов и платежных терминалов для приема наличных денег в счет оказания клиенту различных услуг. Других способов «захвата» рыночной «налички» у банков нет. Впрочем, использование устройств самообслуживания тоже приводит в конечном счете к их инкассации.

Других способов «захвата» рыночной «налички», кроме инкассации ТСП и банкоматного бизнеса, у банков нет

Заметим, что «оприходование» наличности требует не только простого зачисления дневной выручки на единственный счет торговой точки, но и комплексных взаиморасчетов за оказанные услуги и товары (например, с учетом различных ритейл-программ, типов операций, скидок, особых счетов учета и др.). Это осложняет задачу предоставления банковских услуг корпоративным клиентам, которым требуется привязка платежей к характеристикам («паспорту») конкретных услуг для последующего финансового учета и реализации собственных бизнес-процессов, а в меню услуг дистанционного банковского обслуживания клиентов необходим набор достаточно сложных параметров и условий выполнения операций. А для этого требуется существенно более высокий уровень автоматизации дистанционного банковского обслуживания (ДБО) клиентов, в том числе в отношении операций с наличными, причем в условиях постоянного изменения процессов и правил рыночной торговли. Если выдача наличных денег банком давно и успешно автоматизирована с помощью сети банкоматов (притом что количество операций выдачи наличных во много раз меньше числа последующих наличных торговых операций на рынке), то прием наличных, включая инкассацию мелких торговых точек и дилеров розничных поставщиков товаров и услуг, автоматизирован с использованием довольно примитивного варианта «самоинкассации» в виде внесения наличных на определенный счет (карточный счет в процессинге и/или счет в АБС банка) с помощью автоматической депозитарной машины (АДМ) и ее последующей инкассацией. Более высокий уровень настройки услуг самоинкассации встречается крайне редко.

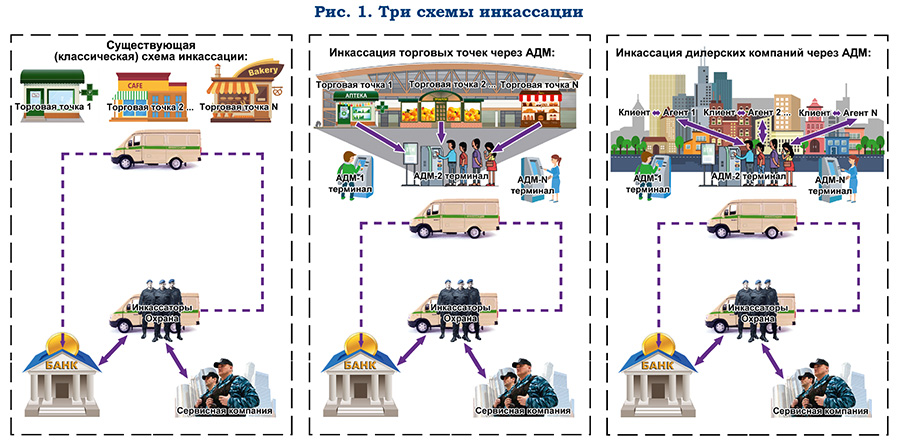

Три схемы инкассации торгово-сервисного предприятия банком

- Обычная (традиционная) инкассация путем объезда каждой торговой точки.

Два первых уровня хорошо известны (см. рис. 1). Установка АДМ-терминала уже существенно повышает эффективность проведения инкассации группы торговых точек, обеспечивая независимость (асинхронность) выполнения приема наличных средств клиентов и выполнение «общей» инкассации в удобное время, при определенном уровне заполнения депозитарной кассеты, с онлайн-зачислением средств на счета клиентов. В рамках настоящей статьи мы подробнее остановимся на третьем, наиболее эффективном, уровне.

1. Традиционная схема инкассации подразумевает выезд инкассаторов с охраной на бронированном автомобиле по заданному им маршруту объезда N торговых точек, с остановкой возле каждой точки для получения опломбированного «мешка» с наличными и сопровождающего акта передачи денег инкассаторам. Банк обладает ограниченным ресурсом автомобилей и инкассаторов, поэтому оптимизирует выезды инкассаторов по определенным маршрутам в течение дня и, таким образом, выполняет весь требуемый объем инкассаций текущего дня. Для сравнения стоимости инкассации в разных схемах можно ограничиться рассмотрением базовой себестоимости инкассации X одного выезда инкассаторов для инкассации N торговых точек с инкассируемой суммой Y наличных денег.

Благодаря использованию АДМ банк получает снижение стоимости операции инкассации одного клиента в 3–4 раза

2. Схема самоинкассации торговых точек через терминал АДМ подразумевает аналогичный выезд инкассаторов с охраной на бронированном автомобиле по заданному маршруту объезда N точек установки терминалов АДМ, на которых самоинкассировались торговые точки – в среднем К точек на АДМ. В этом случае фактическое количество инкассируемых торговых точек (за один такой выезд инкассаторов, с той же трудоемкостью взятия N кассет с наличностью из АДМ) составит N × K при значительно большей инкассируемой сумме (порядка Y × K в среднем). Здесь эффективность одного выезда инкассации получается в среднем в К раз выше, а стоимость общей ежедневной инкассации всех торговых точек для банка в К раз ниже. Безусловно, и сама базовая стоимость X , и трудоемкость процесса инкассации в двух схемах могут отличаться. Однако эти отличия не так существенны, как общий результат от «самоинкассации».

3. Схема самоинкассации офисов дилерских компаний через терминал АДМ отличается тем, что на терминале настраивается не просто услуга самоинкассации (зачисление принятых наличных денег на счет ТСП), но и набор специальных услуг, автоматизирующий бизнес-процесс работы агентов (дилеров) компании и клиентов, обслуживаемых дилерами.

Для банка эти нюансы означают только разнесение сумм выполняемых банковских операций на различные счета компании либо сопровождение платежной операции необходимыми для бизнеса параметрами (данными о клиенте, о продукте/услуге, скидках и т. д.), что позволяет ТСП вести эффективный учет выполняемых наличных операций вместе с важными деталями о самом клиентском обслуживании, о работе агентов (дилеров) компании и т. п.

Например, страховой компании требуется:

- несколько видов авторизации дилеров и обслуживаемых клиентов, в т. ч. в различных внешних системах, с использованием специальных карт, идентификаторов и QR-кодов и т. п.;

Все эти услуги выполняются на АДМ-терминале в режиме онлайн как с точки зрения обслуживания клиента, так и с точки зрения чисто финансовых банковских операций для конкретной компании. В этом смысле 3-я схема «самоинкассации» работает в интересах как корпоративного клиента, так и банка. И возможность быстрой реализации всех этих требований компании является главным критерием выбора ею банка для дистанционного обслуживания.

А в конечном счете в отношении принятых ТСП наличных средств применяется все та же инкассация АДМ-терминала, как и при инкассации торговых точек, с теми же параметрами эффективности (снижение стоимости инкассации и увеличение суммы инкассации, прогнозирование остатка места в кассете АДМ и планирование инкассационных выездов).

Понятно, что в третьей схеме совершенно необходимы высокоуровневые инструменты создания и настройки таких специальных услуг приема наличных денег. И сегодня такие решения уже предлагаются на рынке.

Такая специализированная самоинкассация становится сегодня одним из самых эффективных инструментов работы банка с наличностью при востребованности такого сервиса корпоративными клиентами.

Она позволяет снизить стоимость инкассации благодаря более высокой эффективности каждой инкассации, а также сокращению:

- количества инкассационных выездов (притом что суммарное количество инкассаций торговых точек за один выезд существенно больше);

Третья схема инкассации дает также более эффективное общее расширение клиентского обслуживания банком:

Вместо дополнительных офисов банка (стоимостью ХХХ) банк расширяет сеть АДМ-терминалов самоинкассации (стоимостью ХХ – т. е. на порядок ниже). При этом стоимость обслуживания инкассаций с помощью cash-in терминалов (АДМ) в 3–4 раза дешевле при том же обороте наличных и том же количестве инкассируемых клиентов.

Эта технология обеспечивает как повышение доходности банка от обслуживания клиента, так и выгоды для самого клиента:

- удовлетворение потребителем онлайн-зачислением на счет ТСП инкассируемых наличных средств даст банку возможность согласовать с клиентом более высокую цену услуги инкассации;

Но для получения всех этих выгод банку, безусловно, требуется продвинутый функционально инструмент самоинкассации, обеспечивающий настройку услуг ДБО без программирования, с массой функциональных возможностей (поскольку, как всегда, именно детали определяют разницу в результатах).

Банк может оказывать дополнительные услуги клиентам через АДМ, увеличив доходность устройств между инкассациями

В заключение хотелось бы привести наглядный пример из практики, демонстрирующий преимущества онлайн-инкассации на базе АДМ – прежде всего для тех читателей, которые, ознакомившись с настоящей статьей, спросят: «А зачем так усложнять, дело ведь нехитрое?». Так, например, сейчас все более широкое распространение получают банкоматы с замкнутым циклом оборота наличности (ресайклингом).

Тоже вроде все просто: наличные деньги принимаются и тут же пускаются в оборот для выдачи, инкассация требуется только для коррекции замкнутого цикла. Прекрасное замыкание процессов оборота наличности и перемещения денег на счетах в банке. Притом что таких инкассаций требуется существенно меньше (недавно даже пришлось увеличить ограничение максимальной контрольной суммы оборота наличности с 20 млн руб. за один цикл инкассации до 2 млрд рублей. Представьте: автомат работает с оборотом наличности в 2 млрд руб. до приезда инкассаторов, оказывая наличные и безналичные банковские услуги населению!).

Но тут появляется новая деталь: приходится оптимизировать номиналы принимаемых купюр в ресайклинге, ограничивая прием купюр, быстро наполняющих соответствующую кассету банкомата (в противном случае придется столкнуться с увеличением количества инкассаций и снижением эффективности процесса вмешательства банка в оборот наличности). Поэтому в системе ДБО требуются высокоинтеллектуальные инструменты. И они уже есть на рынке ПО для систем ДБО.

Источник: plusworld.ru