Эквайринг обходится бизнесу в среднем в 1,2% — 3,6% от оборота. Есть законный способ сэкономить — система быстрых платежей. Рассказываем, что это, во сколько обойдётся и какие есть возможности для экономии.

Что такое система быстрых платежей

Это сервис, с помощью которого можно мгновенно совершать межбанковские переводы, а также оплачивать товары и услуги с помощью QR-кода.

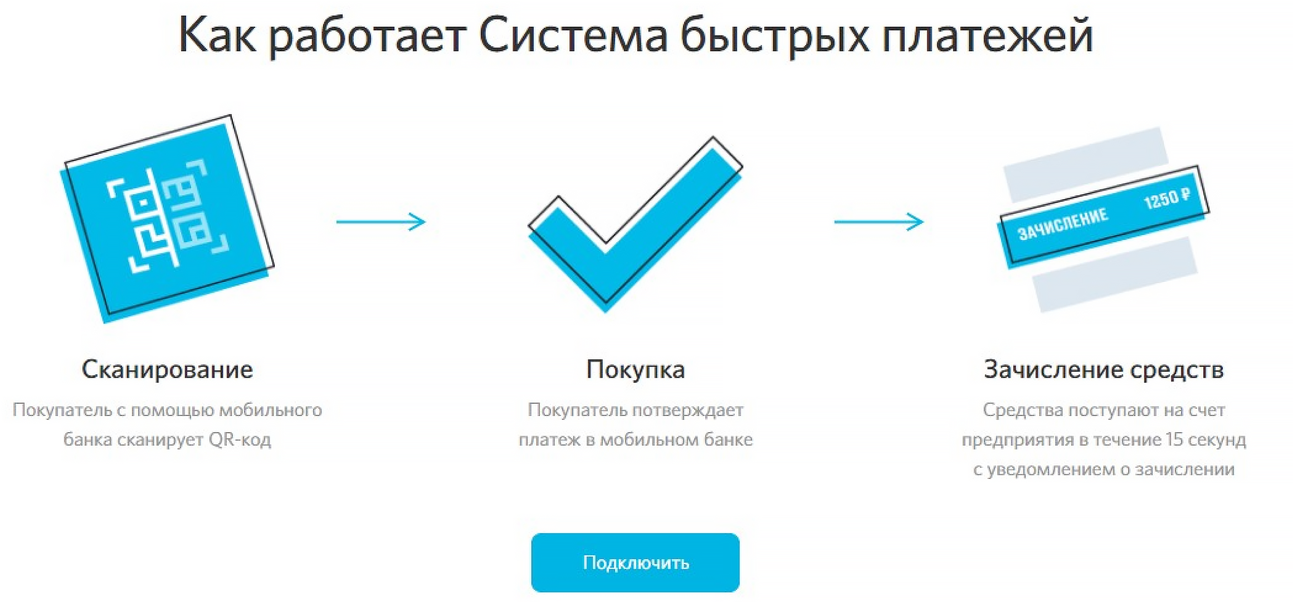

Чтобы совершить платеж по QR-коду, покупателю достаточно воспользоваться камерой телефона и отсканировать код в мобильном приложении банка.

В нём зашифрованы все платёжные реквизиты. Для расчётов по QR-коду не нужно покупать оборудование и внедрять программное обеспечение, как при использовании терминала. Достаточно распечатать код на бумаге, разместить в виде наклейки или вывести на экран.

Существует два вида QR-кодов:

- Статический: код многократного использования. Он создается один раз и содержит только реквизиты продавца. Сумму покупатель вводит самостоятельно перед оплатой. Код обычно распечатывают и наклеивают рядом с кассой или товарами. Статический QR-код генерируется для каждого предпринимателя индивидуально банком, в котором у него открыт расчётный счёт.

- Динамический: одноразовый код. В нём зашифрована и сумма, и реквизиты продавца. Для каждой покупки он создается отдельно с помощью специального приложения в смартфоне. Можно также интегрировать приложение с кассовым оборудованием, и код будет отображаться на экране или печататься на чеке.

Покупатель может перевести деньги с помощью QR-кода, если и банк продавца, и банк покупателя подключены к сервису СБП.

Система быстрых платежей (СБП) — плюсы и минусы для бизнеса

С 1 октября 2021 года все системно значимые банки стали участниками системы быстрых платежей. Остальные банки должны подключиться к системе до 1 апреля 2022 года. Полный список банков — участников системы можно посмотреть на сайте сервиса СБП .

Плюсы СБП

Помимо того, что это дешевле эквайринга, есть и другие плюсы:

Простое подключение . Подходит для бизнеса на любой системе налогообложения. При этом не нужно покупать дополнительное оборудование, например терминал, который используется для расчётов банковской картой.

Мгновенное зачисление средств . При переводе через СБП деньги зачисляются на счёт продавца в течение 15 секунд. А при обычном эквайринге деньги получает банк, взимает комиссию с перевода и только потом переводит остаток бизнесу. Это может занять до 5 дней. Платежи через СБП зачисляются круглосуточно, в том числе в праздники и выходные.

Мгновенный возврат средств на счёт покупателю. Фраза «срок возврата средств зависит от вашего банка» становится неактуальной. Деньги тут же возвращаются обратно покупателю на карту.

Не нужно отказываться от других способов приёма оплаты. Можно параллельно принимать и карты, и наличные.

Минусы СБП

Покупатель не получит кэшбек. Кэшбек начисляется за счёт комиссии, которую банк покупателя взыскивает с продавца. При оплате по СБП комиссия низкая и регулируется Центробанком, поэтому выплачивать кэшбек банку просто не выгодно.

Как малому бизнесу сэкономить на эквайринге и увеличить продажи?

Неудобно для возрастной аудитории. Покупатели пожилого возраста не всегда пользуются смартфонами или мобильным банком. А без этого оплату по коду совершить невозможно .

Увеличивается время обслуживания. Для оплаты по QR-коду покупателю нужно запустить мобильное приложение банка, отсканировать код, подтвердить сумму платежа. Если точка с высокой проходимостью, это становится проблемой.

Чтобы угодить всем категориям покупателей, не отказывайтесь от эквайринга, а совмещайте разные способы оплаты, чтобы клиент мог выбирать.

Сколько стоит СБП для бизнеса

Центробанк хочет сделать систему СБП наиболее удобным, быстрым и дешёвым способом перевода денег, поэтому сам регулирует комиссию.

С 1 октября 2021 года максимальный размер комиссии, которые банки могут брать с торгово-сервисных предприятий за операции в СБП составляет 0,4-0,7% от суммы платежа, но не более 1 500 рублей.

Для покупателей при переводах по СБП комиссии нет.

Источник: dzen.ru

Сбп для малого бизнеса это

10 декабря 2021 • Спецпроекты • Партнерский материал

Как сэкономить на приёме платежей?

Инструкция для бизнеса

Текст: Дарья Староверова

Малый и средний бизнес ежегодно перечисляет банкам миллиарды рублей в качестве платы за эквайринг. Это серьёзная нагрузка, которая влияет на маржинальность компаний и лишает их части прибыли. Система быстрых платежей (СБП) решает эту проблему за счёт минимальной комиссии за транзакцию. К сервису уже подключились более 60 российских банков, им пользуются более 240 торгово-сервисных предприятий по всей стране. Рассказываем, чем он выгоден бизнесу и как им воспользоваться.

Альтернатива традиционному эквайрингу

Многие люди давно уже не носят с собой бумажные деньги. Для приёма безналичных платежей большинство компаний используют традиционный карточный эквайринг. Его главный недостаток — необходимость платить зачастую довольно высокие комиссии банкам. В этих условиях на рынке появляются новые инструменты для приёма оплаты, которые позволяют бизнесу экономить. Один из них — Система быстрых платежей (СБП).

СБП позволяет оплачивать товары и услуги при помощи мобильных приложений более 60 банков-участников. Технологический «двигатель» системы — Национальная система платёжных карт (НСПК). Безопасность платежей гарантирует она, а также банки — участники СБП и Банк России.

Как работает СБП?

Есть несколько вариантов принимать оплату с помощью СБП: через QR-код, платёжные ссылки и кнопки. QR-код покупатель считывает с любого носителя — от наклейки в кассовой зоне до терминала или смартфона кассира. Затем он подтверждает оплату в банковском приложении. Этот способ оплаты чаще всего используют офлайн-точки — например, продуктовые магазины, аптеки, салоны красоты.

Принимать платежи через ссылки и кнопки удобно интернет-магазинам и компаниям, которые работают онлайн. Ссылку нужно разместить на сайте или в своём мобильном приложении. Клиент переходит по ссылке или нажимает кнопку «оплатить», затем попадает в мобильное приложение своего банка и подтверждает списание средств.

Что выигрывает бизнес?

Деньги поступают мгновенно

В традиционном эквайринге с момента покупки до поступления денег на счёт продавца может пройти до трёх дней. Такая пауза может привести к кассовому разрыву. Это станет проблемой, например, если компании срочно понадобились средства на ремонт оборудования или оплату услуг поставщика, а деньги от крупного клиента задерживаются. При оплате через СБП таких неприятностей не возникает — сумма приходит сразу.

Минимальная комиссия

В СБП комиссия зависит от сферы бизнеса. Продуктовые магазины, аптеки, транспортные предприятия и ещё несколько видов бизнеса платят до 0,4%. Все остальные — до 0,7%. При этом размер комиссии не может превышать 1,5 тыс. рублей вне зависимости от суммы платежа. Например, для магазина, который продал технику на сумму 500 тыс. рублей, комиссия за эквайринг составила бы 8,7–10,5 тыс. рублей, а за прием платежа по СБП — 1,5 тыс. рублей.

А где тут ещё экономия?

До 31 декабря действует программа, по которой Минэкономразвития компенсирует бизнесу затраты на банковскую комиссию. На днях президент Владимир Путин поручил правительству продлить программу до 1 июля 2022 года. То есть малый и средний бизнес смогут бесплатно принимать оплату по СБП ещё полгода.

Вот как происходит процесс возврата: в первую неделю каждого нового месяца банки передают в министерство данные об операциях через СБП и информацию о полученной комиссии. В течение 20 рабочих дней банки получают сумму компенсации и возвращают деньги предпринимателям. Всего в программе участвуют более 50 банков. Бизнесу, чтобы получить возврат, достаточно входить в реестр малого и среднего предпринимательства, быть клиентом отобранных банков и принимать оплату по СБП.

Компании, которые работают с СБП, уже почувствовали на себе экономию. Когда франчайзинговое турагентство ANEX TOUR принимало платежи через эквайринг, комиссия составляла 1,6%. По СБП оно платит только 0,7% с каждой транзакции. За счёт разницы агентство сэкономило 60 тыс. рублей с начала года.

Кроме того, в рамках программы по возврату комиссий предприятие уже получило компенсацию за три месяца (июль–сентябрь) размером 21,5 тыс. рублей. Ещё 17,2 тыс. рублей оно получит в ближайшее время.

Сеть курортных отелей «Элиза» в Зеленоградске сэкономила на разнице между комиссиями СБП и эквайринга около 80 тыс. рублей. Также компания получила 12 тыс. рублей компенсации.

Источник: incrussia.ru

Как использовать Систему быстрых платежей

Система быстрых платежей создавалась как удобный инструмент для мгновенного перевода средств из одного банка в другой без комиссии. Но сейчас руководители малого и среднего бизнеса могут подключить СБП для быстрой оплаты.

Как работает СБП для бизнеса

Если вы подключите Систему быстрых платежей для своего бизнеса, то ваши клиенты смогут оплачивать товары и услуги с помощью QR-кода. Покупатели сканируют QR-код, оплачивают в своём приложении, а вам в течение нескольких секунд приходят деньги.

Причем вы можете сделать статический или динамический QR-код. Первый оптимально использовать, если у вас небольшой поток клиентов, а с помощью второго можно отслеживать транзакции на различных точках продаж.

Систему быстрых платежей выгодно использовать, если у вас небольшой магазин, своё ателье, общепит, салон красоты или другой небольшой бизнес, направленный на взаимодействие с конкретным клиентом. Компаниям с большим потоком клиентов может быть не очень удобно использовать СБП.

Заполните форму ниже. Это займет не более 2 минут

Консультация

Мы перезвоним в течение 30 минут и договоримся о встрече

Открытие счета

Подпишите документы и пользуйтесь счетом в день подачи заявки

Плата за подключение к Пакету услуг «Первый шаг» — 0 руб. Открытие и обслуживание первого счета в рублях РФ — 0 руб. Внутрибанковские переводы на счета юридических лиц и ИП — 0 руб. 3 (Три) платежа в другие банки на счета юридических лиц и ИП — 0 руб. К Пакету услуг «Первый шаг» могут быть подключены только новые клиенты, не имеющие открытых расчетных счетов в Банке «Открытие».

Обязательными условиями подключения и обслуживания в рамках Пакета услуг являются выпуск корпоративной карты и подключение к системе ДБО Банка. Обслуживание корпоративных карт «Бизнес карта»: первые 6 мес. — бесплатно, с момента совершения первой транзакции по карте, далее 149 руб. — ежемесячно. Категория карт может быть изменена. Услуги, не включенные в Пакет услуг, предоставляются в соответствии с условиями Сборника тарифов. Полные условия обслуживания, оформления и использования карт указаны в сборнике тарифов.

Плюсы и минусы СБП для бизнеса

Чтобы подключить Систему быстрых платежей, не нужно дополнительное оборудование, только изображение QR-кода. Сейчас банки предлагают невысокую ставку для СБП, и деньги приходят на счёт моментально.

Однако пока не все банки используют Систему быстрых платежей, а значит, не все ваши клиенты могут оплачивать через неё. И второй недостаток: система QR-кодов пользуется популярностью ещё не во всех регионах России. Но скоро все поймут, как это удобно. Тем более сейчас всё чаще появляются сервисы с QR-кодами: в некоторых ресторанах можно посмотреть меню или оставить чаевые.

Вы можете подключить Систему быстрых платежей и протестировать, насколько вашим клиентам будет удобно оплачивать ваши товары и услуги с помощью QR-кода. В банке «Открытие» комиссия для бизнес-клиентов составляет всего 0,4%. Вы сможете получать моментальные переводы на ваш счёт без лишних затрат.

Источник: academyopen.ru