В условиях как формирующейся, так и стабильно развивающейся рыночной экономики повышение эффективности движения товарных потоков достигается, главным образом, за счет улучшения их финансового обслуживания, что, в свою очередь, обусловливает необходимость выделения и изучения логистических финансовых потоков, соответствующих перемещению товарно-материальных и товарно-нематериальных ценностей. Следует отметить, что товарно-материальные ценности включают в себя все виды материальных благ, в том числе и такой их специфический вид, как недвижимость, а к товарно-нематериальным ценностям в настоящее время относятся услуги, капитал и нематериальные активы. В процессе перемещения от одного хозяйствующего субъекта к другому совокупность определенных товарно-материальных или товарно-нематериальных ценностей может рассматриваться в качестве соответствующего товарного потока, движение которого обусловлено выполнением целого ряда логистических операций.

Механизм финансового обслуживания товарных потоков является в настоящее время наименее изученной областью логистики: часть вопросов, касающихся его содержания, вообще не рассматривается в специальной литературе, по другой части вопросов существуют значительно различающиеся точки зрения. Различия наблюдаются уже при определении сущности финансовых потоков. Можно выделить два основных подхода к изучению данной проблемы:

Агентские Схемы ДЛЯ СТАРТА Оптовый бизнес! Бизнес идеи, бизнес с нуля.

• во-первых, под финансовым потоком понимается любое перемещение финансовых средств в макро- или микроэкономической среде;

• во-вторых, под финансовым потоком понимается движение финансовых средств только в логистических системах или между ними.

Финансовые потоки в том или ином виде существовали всегда при любых способах организации предпринимательской деятельности хозяйствующих субъектов. Однако, как показала практика, наибольшая эффективность их движения достигается при применении логистических принципов управления материальными и финансовыми ресурсами, что и обусловило появление новой экономической категории — логистический финансовый поток. Следовательно, логистические финансовые потоки создаются и используются для обеспечения эффективного движения товарных потоков. При этом их специфика заключается в первую очередь именно в потребности обслуживания процесса перемещения в пространстве и во времени соответствующего потока товарно-материальных или товарно-нематериальных ценностей.

Таким образом, под финансовым потоком в логистикемы будем понимать направленное движение финансовых средств, циркулирующих в логистической системе, а также между логистической системой и внешней средой, необходимых для обеспечения эффективного движения определенного товарного потока.

Основной целью финансового обслуживания товарных потоков в логистике является обеспечение их движения финансовыми ресурсами в необходимых: объемах, в нужные сроки, с использованием наиболее эффективных источников финансирования. В самом простом случае каждому товарному потоку соответствует свой единственный финансовый поток.

Самая Простая Схема Заработка ОЧЕНЬ Больших Денег | Роберт Кийосаки

Например, предприятие-продавец на основании договора купли-продажи поставляет предприятию-покупателю приобретенную им продукцию, перемещение которой и образует товарный поток. Предприятие-покупатель, применяя определенную в договоре форму расчетов, производит оплату поставки этой продукции, перечисляя денежные средства предприятию-продавцу, которые, в свою очередь, образуют финансовый поток. На рис. 9.5 приводится характерная для данного примера схема движения товарного и финансового потоков.

Рис. 9.5. Простейшая схема движения товарного и финансового потоков

Из рис. 9.5 видно, что товарными финансовый потоки имеют диаметрально противоположную направленность, однако прямолинейность последнего возможна лишь в условиях оплаты поставки продукции наличными деньгами. Необходимо подчеркнуть, что в данном примере финансовый поток является «вторичным» или «зависимым» го отношению к товарному потоку, способствуя эффективному прохождению потоком товарно-материальных ценностей всего пути следования от предприятия-продавца к предприятию-покупателю.

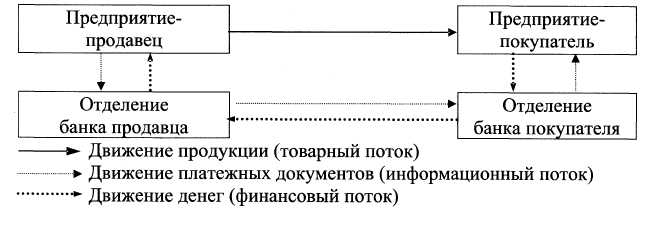

При использовании какой-либо формы безналичных расчетов схема движения финансового потока между продавцом и покупателем товаров претерпевает определенные изменения (рис. 9.6).

Рис. 9.6. Общая схема движения товарного, информационного и финансового потоков при осуществлении безналичных расчетов

Анализ рис. 9.6 показывает, что при организации безналичных расчетов поток информации о движении платежных документов имеет одинаковую направленность с товарным потоком и один и тот же источник возникновения, в то время как финансовый поток осуществляется между уполномоченными отделениями банков предприятия-покупателя и предприятия-продавца и имеет обратную направленность по отношению к товарному потоку. Выбор той или иной формы безналичных платежей зависит от эффективности их применения в различных условиях и необходимости воздействия на неаккуратных покупателей.

Многообразие форм и направлений развития современного финансового рынка, а также специфика механизма его функционирования в условиях стабилизации рыночных отношений в России обусловливают возможность широкого использования ценных бумаг и производных финансовых инструментов при финансовом обслуживании движения товарных потоков. Необходимо отметить, что эффективное применение инструментов фондового рынка помимо оптимизации финансовых потоков позволяет значительно улучшить показатели хозяйственной деятельности как предприятий-продавцов, так и предприятий-покупателей. В первую очередь, это касается увеличения чистой прибыли хозяйствующих субъектов путем минимизации налоговых платежей. Для их снижения в настоящее время могут быть использованы как возможности отдельных видов государственных ценных бумаг, так и возможности выпуска и обращения векселей различных эмитентов. Рассмотрим некоторые из существующих схем уменьшения налогооблагаемой базы предприятий за счет применения указанных инструментов фондового рынка.

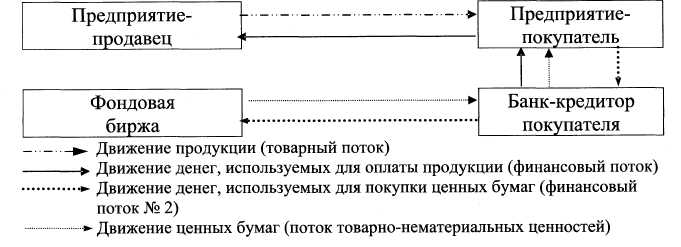

Примерная схема движения товарного и финансового потоков в условиях использования предприятием-покупателем государственных и муниципальных ценных бумаг для повышения эффективности закупочных операций представлена на рис. 9.7. Для упрощения схемы потоковых процессов будем исходить из предположения о том, что коммерческий банк, в котором у предприятия-покупателя открыт расчетный счет, является для него одновременно и банком-кредитором (при получении ссуды), и банком-дилером (при покупке ценных бумаг). В действительности же такая ситуация встречается не всегда, но может, по нашему мнению, считаться оптимальной.

Рис. 9.7. Примерная схема движения товарного и финансового потоков при минимизации налоговых платежей предприятием-покупателем

Анализ рис. 9.7 показывает, что логистический финансовый поток (то есть финансовый поток, обусловленный движением основного товарного потока — потока товарно-материальных ценностей) по источникам образования является заемным, поскольку формируется за счет кредитных ресурсов коммерческого банка.

В то же время собственные денежные средства предприятие-покупатель использует для приобретения государственных или муниципальных ценных бумаг, что образует финансовый поток № 2, сопутствующий логистическому финансовому потоку. В свою очередь, движение ценных бумаг вызывает появление нового товарного потока — потока товарно-нематериальных ценностей, поскольку ценные бумаги также являются товаром. Следует отметить, что оптимизировать движение вышеназванных товарных потоков можно как каждого в отдельности, так и обоих вместе. Однако только во втором случае использование логистического подхода к управлению потоковыми процессами принесет наибольший экономический эффект для конкретного предприятия.

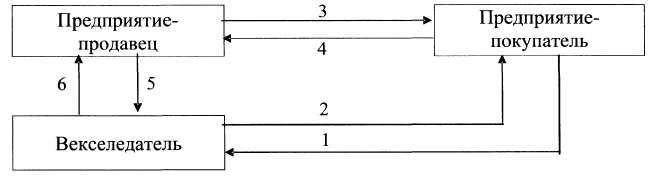

Кроме государственных и муниципальных ценных бумаг в хозяйственной деятельности предприятий с целью минимизации их налоговых платежей могут применяться процентные и дисконтные векселя, обращение которых значительно изменяет схему движения финансовых потоков. Так, например, при использовании во взаиморасчетах простого процентного векселя сумма платежа за поставку товаров разбивается на две части — номинал векселя и проценты по векселю, что позволяет снизить стоимость товаров и уменьшить величину налога с оборота. Для предприятия-покупателя, выписавшего простой процентный вексель предприятию-продавцу, номинал векселя будет отражать стоимость купленных товаров, а проценты по нему — плату за отсрочку платежа, которая полностью учитывается в составе издержек производства и обращения. В свою очередь, для продавца, получившего такой вексель за свои товары, налогом на добавленную стоимость и другими налогами с оборота будет облагаться только номинал векселя, а проценты по нему будут считаться доходом по ценным бумагам, по которому в настоящее время уплачивается налог по ставке 15 %. При применении простого процентного векселя порядок движения товарного и финансового потоков может быть представлен следующей схемой (рис. 9.8).

Рис. 9.8. Схема потоковых процессов при использовании простого векселя:

1 — движение продукции; 2 — покупатель выдает вексель продавцу; 3 — продавец предъявляет вексель к оплате в установленный срок; 4 — покупатель оплачивает поставленный товар («гасит» вексель)

В последнее время на рынке ценных бумаг широкое распространение получили переводные дисконтные векселя различных эмитентов, как правило, применяемые для улучшения взаиморасчетов при организации поставок продукции. Приобретение переводного векселя по цене ниже номинальной стоимости обусловливает возможность экономии определенной суммы денежных средств при расчетах с предприятием-векселедателем за его товары и услуги.

Кроме того, предприятия, имеющие задолженность по отношению к векселедателю, охотно принимают его векселя от третьих лиц (в качестве оплаты за поставки своих товаров) и используют их для погашения долга. Однако при использовании переводного векселя механизм финансового обслуживания логистического товарного потока еще более усложняется. Примерная схема движения финансового потока в этом случае может иметь вид, представленный на рис. 9.9.

Рис. 9.9. Схема движения товарного и финансового потоков при использовании переводного векселя:

1 — движение денег, используемых для приобретения переводного векселя покупателем продукции;

2 — выдача переводного векселя покупателю;3 — движение продукции (товарный поток);

4 — передача переводного векселя продавцу продукции;5 — предъявление векселя при наступлении положенного срока;6 — погашение векселя

По аналогии с механизмом финансового обслуживания товарного потока при использовании простого векселя, логистический финансовый поток при применении переводного векселя считается таковым только при условии выполнения всех указанных операций по обращению переводного векселя. Причем погашение векселя (поток 6) может осуществляться как путем его оплаты денежными средствами векселедателем в установленный срок, так и путем взаимозачетов существующих обязательств между контрагентами.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Лекция № 11

Организация это открытая экономическая система, поэтому внешние источники влияют на объем и соотношение денежных и неденежных потоков. При контроле за движением денежных средств необходимо учитывать, что циклы денежных потоков различных организаций зависят от:

особенности рынка, на котором работает организация;

экономических условий в стране;

целей и политики руководства организации.

Рис. 1 Схема цикла совокупного денежного потока предприятия

Цикл денежного потока по текущей деятельности предприятия

Этот цикл представляет собой период полного оборота денежных средств, авансированных в оборотные активы начиная с момента погашения кредиторской задолженности за полученное сырье (материалы, полуфабрикаты) и заканчивая инкассацией дебиторской задолженности за поставляемую готовую продукцию, выполнение работ, оказание услуг.

Особенности текущей деятельности, влияющие на характер формирования денежного потока:

Текущая деятельность – главный компонент хозяйственной деятельности, поэтому поток по ней должен иметь больший удельный вес в совокупном;

Текущая деятельность зависит от отраслевых особенностей, поэтому циклы разных предприятий могут сильно отличаться, операции по текущей деятельности регулярны соответственно и потоки по ней постоянны;

Текущая деятельность ориентирована на товарные рынки, поэтому изделия запасов готовой продукции или производственных запасов изменяет потоки;

Текущей деятельности, а следовательно ее денежному потоку присущи операционные риски, которые могут нарушить денежные циклы.

Рис. 2 Схема цикла денежного потока текущей деятельности предприятия

Цикл денежного потока по инвестиционной деятельности предприятия

Инвестиционная деятельность — это деятельность организации связанная с формирование внеоборотных активов и осуществлением финансовых вложений.

Рис. 3 Схема цикла денежного потока инвестиционной деятельности предприятия

Цикл денежного потока по инвестиционной деятельности представляет собой период времени, в течение которого денежные средства вложенные во внеоборотные активы или принявшие форму финансовых вложений, возвращающиеся в организацию в виде накопленной амортизации, дивидендов или выручки от реализации, соответствующих активов.

На характер денежных потоков по инвестиционной деятельности влияют следующие особенности:

У предприятий с устойчивым финансовым положение денежные потоки по инвестиционной деятельности определяются темпами развития текущей деятельности;

Циклы денежных потоков по инвестиционной деятельности как правило идентичны т.к. сама инвестиционная деятельность мало зависит от отраслевых особенностей;

Приток значительно отдален от оттока, т.е. цикл имеет большую продолжительность;

Инвестиционная деятельность имеет различные формы: приобретения, строительство, финансовые вложения – что затрудняет четкое схематическое представление ее цикла;

Инвестиционная деятельность тесно связана с товарными и финансовыми рынками, поэтому рост цен и процентов на них приводит к росту оттока;

Финансовые риски от инвестиционной деятельности имеют большую вероятность возникновения, чем операционные.

Цикл денежного потока по финансовой деятельности предприятия

Рис. 4 Схема цикла денежного потока финансовой деятельности предприятия

Финансовая деятельность – изменяет величину собственного капитала заемных средств. Цикл денежного потока по финансовой деятельности представляет собой период времени в течение которого денежные средства, вложенные в прибыльные объекты будут возвращены с процентами.

Особенности формирования цикла денежного потока по финансовой деятельности:

Денежный поток по финансовой деятельности должен формироваться как дополнительный источник подпитки текущей деятельности и инвестиционной деятельности;

Объем денежного потока по финансовой деятельности должен завесить от потребностей в дополнительном привлечении средств, поэтому существует непостоянно;

Финансовая деятельность непосредственно связана с финансовым риском и зависит от его состояния. Развитый и устойчивый финансовый рынок может стимулировать финансовую деятельность организации, следовательно способствовать увеличению денежного потока по этой деятельности и наоборот;

Финансовой деятельности присущи финансовые риски, характеризуемые особой опасностью и способные существенно влиять на денежные потоки.

Источник: studfile.net

Company Statement of Cash Flows в российской практике

Проект-менеджеру, чтобы хорошо понимать учетно-методологический базис инвестиционного анализа, применяемого в отношении к руководимым им проектам, весьма полезно обратить внимание на такую дисциплину, как эккаунтинг для управленцев. Эти сведения открывают профессионалу, на основе каких принципов строится планирование, анализ и оценка эффективности проекта с позиции управленческого учета и финансового управления. В этой связи есть необходимость остановиться возле понятия Cash Flow и препарировать его на предмет исследования учетных механизмов его использования.

Метод реальных денежных потоков

При планировании инвестиционного проекта, в котором капитал попадает в определенный кругооборот денежных средств, важно не только установить расчетный период, шаг расчета, размер будущих прибылей, но и построить план их потоков. При этом с учетом этапов жизненного цикла проектной задачи природа движения денежных средств испытывает закономерные метаморфозы. Стадию инвестирования предваряют действия по дополнительному привлечению финансов, на эксплуатационной фазе производство, связанное с проектом начинает генерировать дополнительную массу денег. Эти денежные средства (ДС) позволяют вовремя погасить кредит, выплатить дивиденды, осуществить возврат инвестиционных вложений.

Более 20-ти лет назад из международной практики в нашу страну стала активно проникать методология планирования и учета реальных потоков ДС, в англоязычном формате именуемая Cash Flow (CF), а в российском – кэш-фло. Данные методы начали активно применяться сначала в бизнес-планировании, а затем постепенно все более широко – в финансовом менеджменте. В начале 2000-х годов Минфин РФ ввел форму отчета о движении денежных средств в состав официальной бухгалтерской отчетности коммерческих организаций. В настоящее время понятие планов, оценки и отчетности методом CF широко распространено не только в среде финансистов, оно стало уже общеупотребительным управленческим термином.

К слову сказать, денежный поток инвестиционного проекта планируется и подвергается анализу в описываемой методологии, которая в равной мере применяется к финансовому анализу всего предприятия. Суть метода состоит в разбиении денежного потока по предметно-целевому признаку на три вида деятельности: текущую (операционную), инвестиционную и финансовую. Внутри каждого из этих разделов поступления (притоки) ДС отделены от их выбытия (оттоков). Помимо оборачивающейся части в Cash Flow присутствуют также остатки ДС на начало и на конец периода.

Схема связей видов деятельности CF

В финансовом менеджменте различают два типа документов рассматриваемой методологии: план или бюджет движения денежных средств (ПДДС или БДДС) и отчет о движении денежных средств (ОДДС). Финансовый план, реализованный методом Cash Flow и локализованный до границ инвестиционного проекта, носит название финансово-инвестиционного бюджета (ФИБ). В целях управления финансами проекта с использованием методологии кэш-фло применяются три основных принципа.

- Адекватное отражение экономических интересов заинтересованных сторон инвестиционного проекта.

- Соответствие требованиям законодательства и учетно-финансовой политике компании в области отражения хозяйственных событий и фактов в учете.

- Отнесение каждого события движения ДС к одному из временных состояний: равномерного поступления, выбытия (например, выручки или издержек); к концу рассматриваемого периода или к моменту его начала.

Схема притоков и оттоков ДС по методологии CF

Прогноз и факт денежных потоков

В настоящей статье я преднамеренно делаю акцент на двух аспектах методологии Cash Flow. Во-первых, нас интересует проектное планирование и инвестиционный анализ. Денежные потоки инвестиционного проекта обязательно планируются, и после этого план движения ДС проекта или ФИБ утверждается, становясь императивным предписанием для финансистов для его соблюдения. Совместно с планом балансового листа проекта ПДДС составляет основу для предварительной оценки эффективности инвестиций. В период исполнения проектной задачи и по факту ее закрытия мониторинг и оценка осуществляются на основе ОДДС и отчетного баланса проекта.

Во-вторых, обязательно нужно понимать элементарную сущность эккаунтинга или учетной практики для менеджеров, которая основана на прочтении бюджетных планов и финансовой отчетности компании. Система финансового планирования – это система бюджетов. Система финансовой отчетности – это обеспечительный блок бухгалтерского учета и официальной отчетности предприятия, предусмотренной законодательством. В состав последнего входят:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет о движении денежных средств (форма № 4, представлена ниже).

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 1

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 2

Фрагмент формы по ОКУД 0710004 – ОДДС коммерческой организации. Часть 3

ОДДС как отчетная форма, выполненная методом кэш-фло, является очень важным управленческим инструментом, ее пример по нефтяной компании «Татнефть» приведен в конце раздела. Особенно значимость данного отчета актуальна в современных условиях, когда достаточность денежных средств компаний подвергнута серьезным испытаниям. Текущая (операционная) деятельность с позиции финансовых потоков выступает донором для двух других видов деятельности. И если говорить об условном нормативном лимите чистых потоков ДС от текущей деятельности (NCFO), то можно сказать, что он стремится к значению +∞. Напротив, чистый поток ДС от инвестиционной деятельности (NCFI) стремится к -∞.

Промежуточное положение занимает NCFF (чистый денежный поток ДС от финансовой деятельности). В исторической перспективе, равной стратегическому циклу компании, лимит данного показателя стремится к нулевому значению. Возможно, даже чуть ниже нуля за счет выплаты дивидендов. Почему так происходит?

Инвестиции, по существу, – это прошлая или будущая чистая прибыль компании, вложенная в ее развитие. Условным прообразом прибылей прошлого выступает NCFO, а под будущее мы берем кредиты (NCFF), которые как взяли, так и нужно возвращать полным рублем. Это и объясняет 0-ой уровень NCFF в среднем.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г.

Фрагмент консолидированной отчетности в части ОДДС компании «Татнефть» за 2015 г. Продолжение

Методы формирования CF

В практике финансового управления при составлении планов и отчетности движения ДС применяются два метода: прямой и косвенный. Пример ОДДС по Татнефти, приведенный в конце предыдущего раздела, подготовлен косвенным методом. Следует подчеркнуть, что весь инвестиционный анализ основан на анализе потоков ДС, к тому же, инвестиции – это и есть оттоки денег компании на цели развития. Конечно, оттоки ДС могут возникнуть и за счет убытков в текущей деятельности. Хотя подобное в реальности случается, мы, опираясь на понятие предпринимательской деятельности, будем считать ситуацию убытков, все же, нештатной.

В западной методологии косвенный метод считается лучше подходящим управленческим целям, чем прямой. К сожалению, Минфин РФ предписывает составлять ОДДС (Cash Flow) прямым способом (см. форму по ОКУД 0710004). Тем не менее, отчет, составленный косвенным методом, позволяет оперативно ответить на вопрос: в силу каких причин чистый поток ДС и чистая прибыль не совпадают? Ниже вашему вниманию представлены две схемы, которые демонстрируют основные аспекты данного способа расчета.

Схема взаимосвязей показателей NCF и NP

Вывод формулы косвенного метода через бухгалтерский баланс предприятия

Чистый поток ДС (NCF, Net Cash Flow) и чистая прибыль отчетного периода (NP, Net Profit) практически никогда в реальной практике не идентичны. NP может состоять из прибылей или убытков, знак NCF также может быть иным в сравнении с чистой прибылью. Доходы могут быть денежными и неденежными.

Вспомним, например, выручку по взаимозачету или с отсрочкой платежа, в которой нет текущей денежной составляющей. В то же время среди расходов есть неденежная форма, например, начисление амортизации. Логику можно развернуть шире, а список примеров продолжить. Верхняя схема, по моему мнению, наглядно демонстрирует разницу.

Четыре равенства нижней из представленных двух схем, помогают вывести формулу расчета NCF. Расчет прибылей или убытков, выполненный в форме № 2, позволяет определить значение чистой прибыли, которая в отсутствии дивидендов равна сумме нераспределенной прибыли отчетного периода в балансе. Далее NCF формируется благодаря коррекции на суммы изменений статей активов и пассивов по представленной конечной формуле расчета.

Методология, используемая для формирования ОДДС, полноценно применима и к процедуре планирования. План движения денежных средств проекта интегрируется в план или бюджет движения ДС всей компании. Отчет по движению ДС по проекту уже не имеет такого интеграционного значения, поскольку основан на данных бухгалтерского учета, работающего на несколько иных принципах. В завершение привожу небольшой пример расчета кэш-фло косвенным методом.

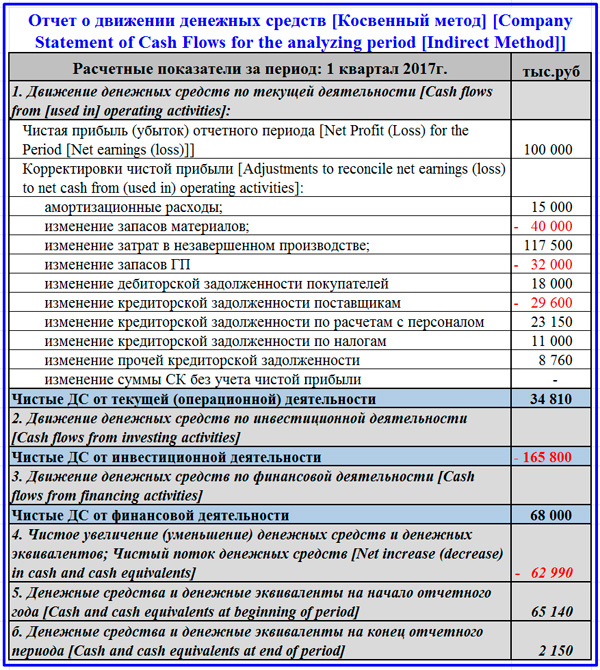

Пример расчета ОДДС компании косвенным методом

Денежные потоки инвестиционного проекта, рассматриваемые через «призму» метода CF, дают в руки профессионального управленца образную и полноценную картину операционной отдачи от инвестиций и привлеченных денег. Это самый главный результат финансового планирования проекта и его оценки по факту реализации. Хочется надеяться, что настоящая статья приоткрыла некоторые нюансы методологии, которые не всегда понятны даже финансистам.

Источник: projectimo.ru