«Реализация» — это документ в 1С, по которому списываются проданные товары со склада компании.

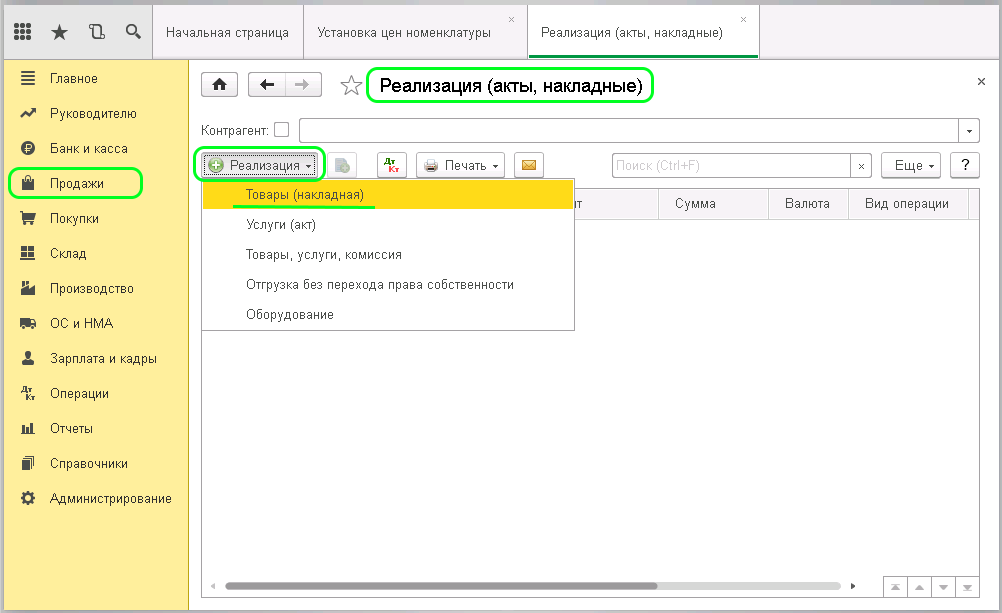

Для проведения реализации в товаров и услуг 1С Бухгалтерия 8 необходимо зайти в меню (слева), через пункт «Продажи» нужно выбрать журнал «Реализация (акты, накладные)».

Перед Вами откроется окно, нажимаем в нем клавишу «Реализация», в появившемся выпадающем списке выбираем «Товары (накладная)», после этого действия откроется форма для заполнения.

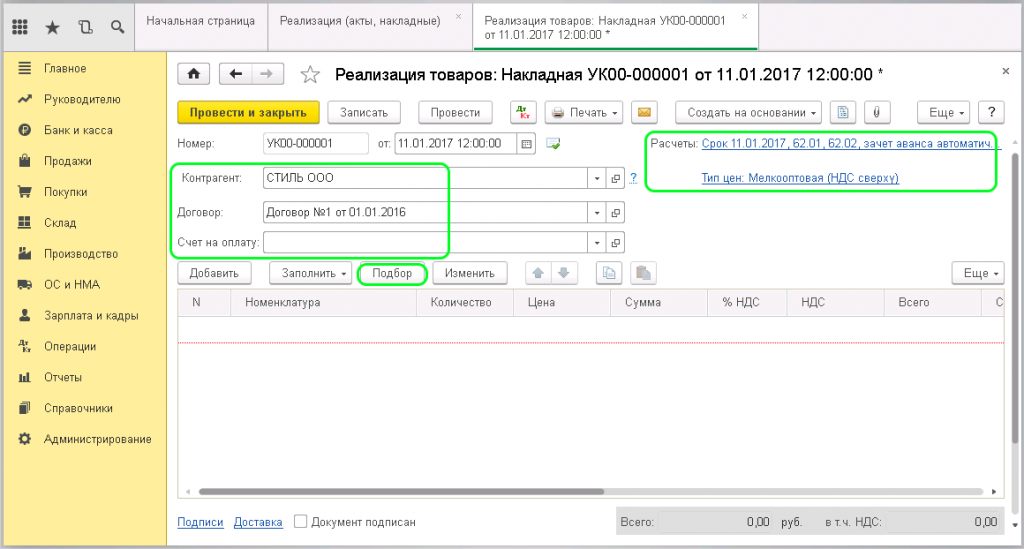

Необходимо заполнить обязательные поля в форме:

- Контрагент, которому будет оформлен документ продажи товара.

- Договор по покупателю.

- Счет, если был ранее выставлен и оплачен контрагентом

- Расчеты — указывается номер расчетного счета, куда поступила оплата.

- Тип цены — заполняется автоматически из договора из карточки контрагента.

- Перечень товаров, который заполняется нажатием на кнопку «Подбор».

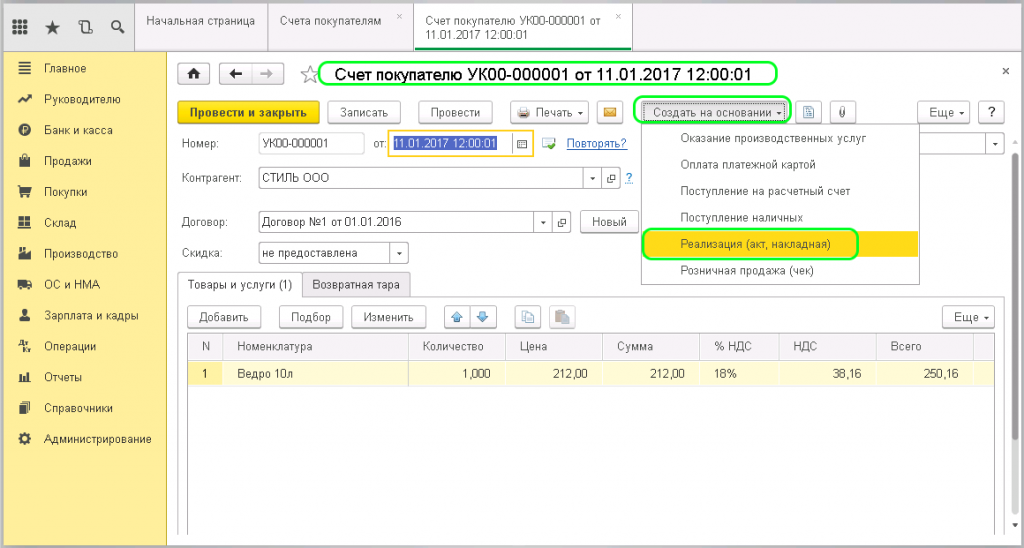

Документ реализации создается по выставленному ранее счету. Для его формирования нужно попасть в журнал «Счета покупателей», отобрать нужный документ и открыть его.

Школа Бизнеса. Как отдать товар под реализацию.

Документы в 1С создаются на основании (соответствующая клавиша для создания по этому принципу находится сверху), перед нами появляется выпадающий список, нажимаем Реализация (акт, накладная).

После этого действия в окне отобразятся формы документа

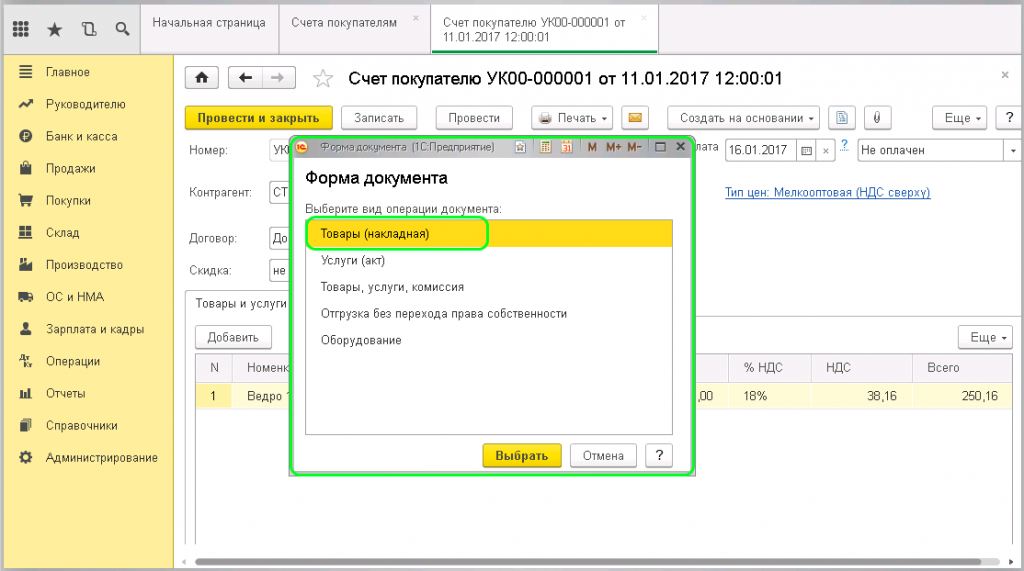

выбираем «Товары (накладная)».

После выбора формы документа программа сама создает и заполняет документ «Реализация на основании выбранного счета».

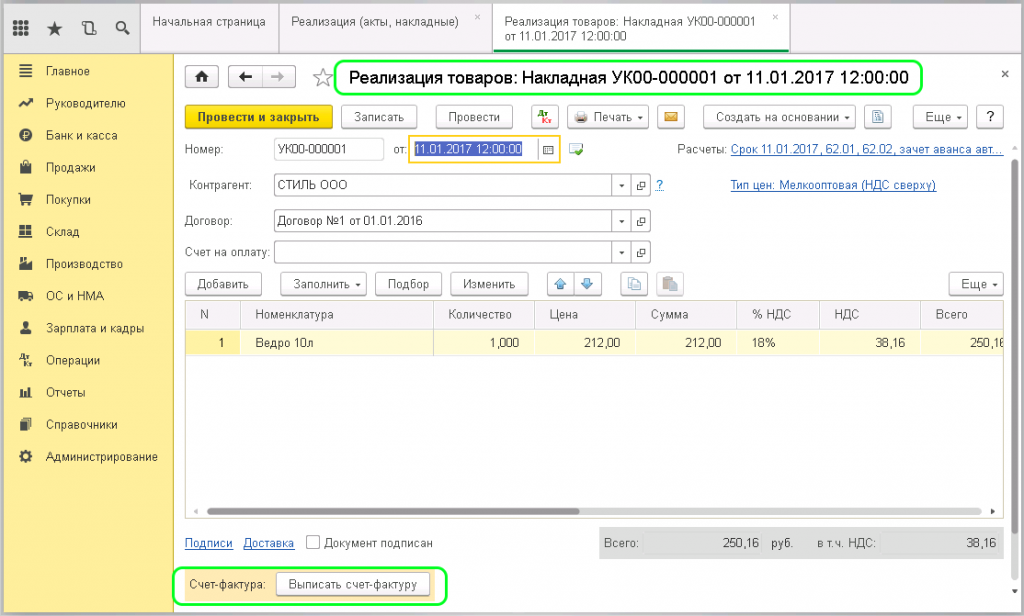

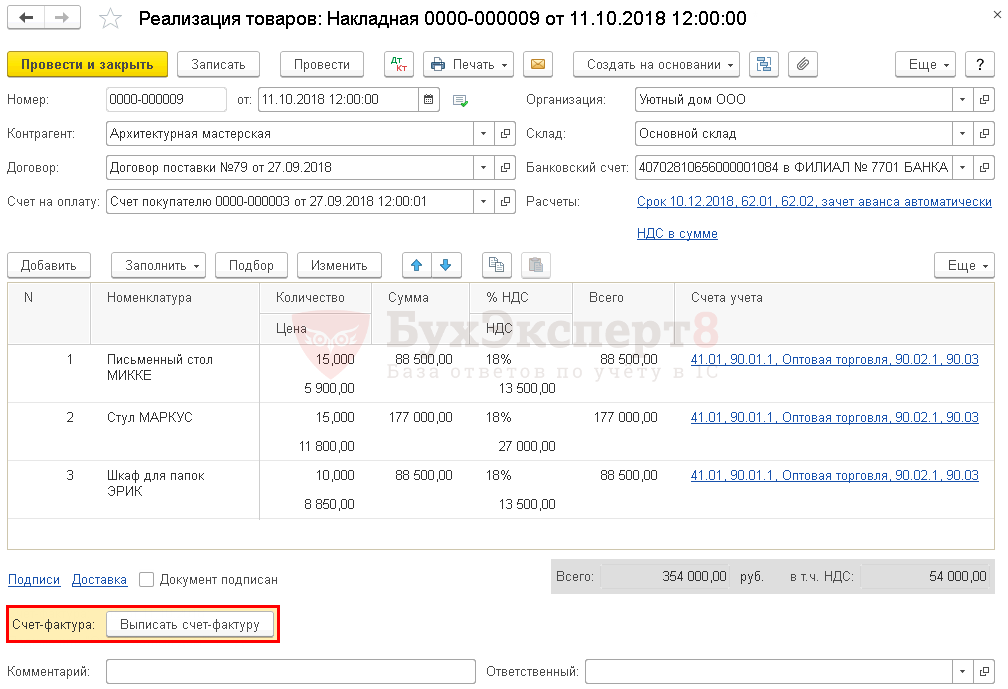

Далее нужно выписать счет- фактуру. Кнопка для выписывания счета-фактуры находится внизу страницы. При его формировании система автоматически присвоит значения номера документа, даты и автоматически внесет их в Накладную

этот документ можно найти в разделе «Продажи» журнал «Счета-фактуры выданные».

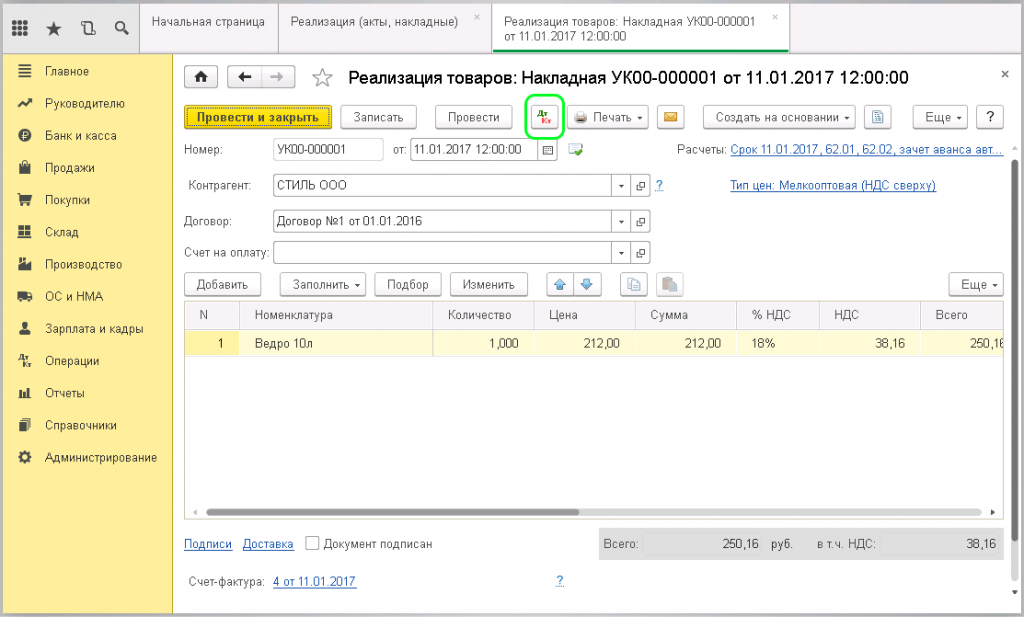

Документ «Реализация» успешно сформирован, далее нужно его провести в 1С.

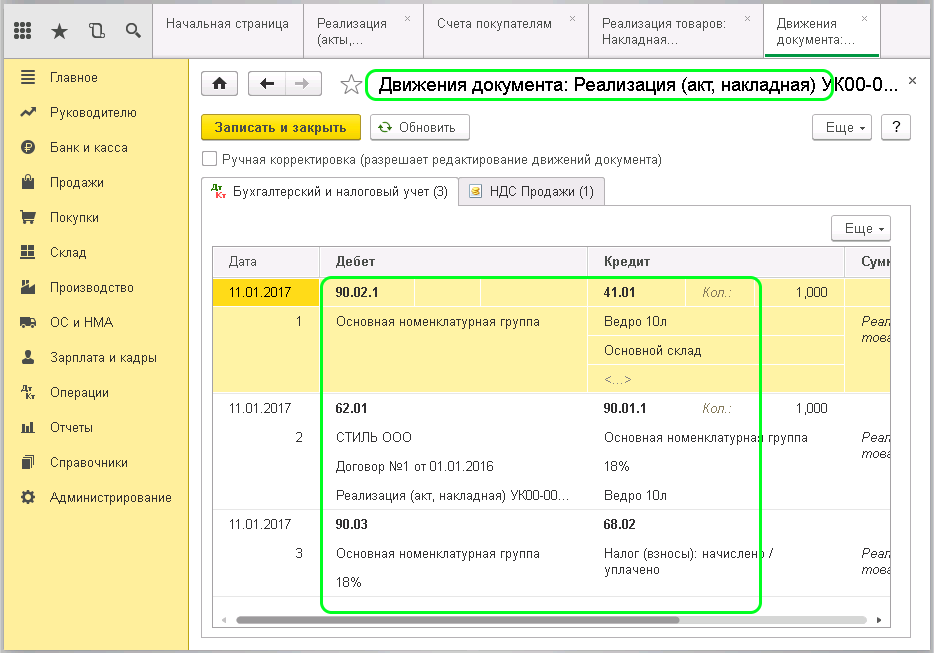

После проведения документа в информационной системе 1С создаются проводки. Посмотреть их можно нажав в верхней панели кнопку «Показать проводки и другие движения документа».

Перед Вами откроется окно с проводками по хозяйственным операциям.

- Дт 90.02.1 — Кт 41 (43) – себестоимость;

- Дт 62.02 — Кт 62.01 – отображение авансового платежа (если такой был);

- Дт 62.01 — Кт 90.01.1 – зачет поступившей выручки;

- Дт 90.03 — Кт 68.02 – НДС.

Если есть необходимость корректировки проводок, то это можно сделать вручную, поставив калочку «Ручная корректировка». Обратите внимание на то, что программа распределяет информацию по ранее заполненным данным, не заменяйте данные в проводке без крайней необходимости.

За 3 дня на Авито заработал 12.000 рублей. Самая простая схема! Вложения 400 рублей, я в ШОКЕ!

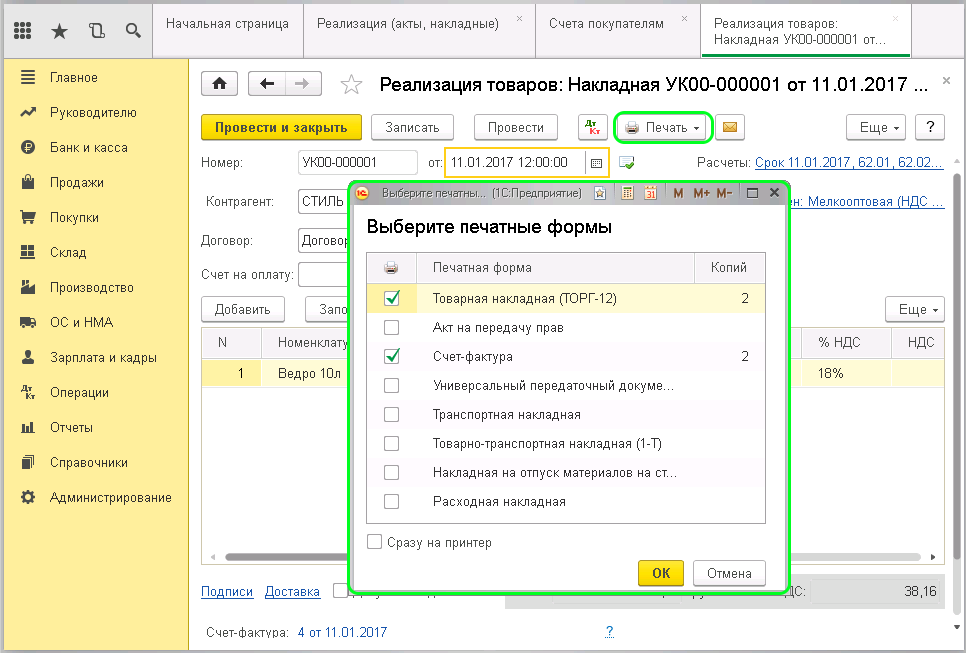

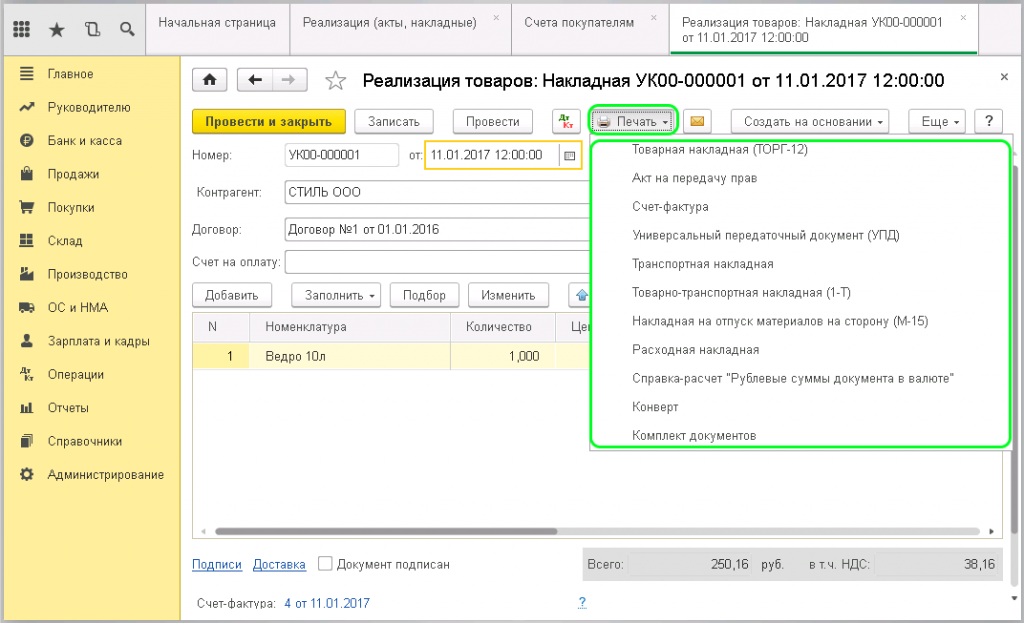

Для печати документа нажимайте в верхней панели клавишу «Печать». Перед Вами появится выпадающий список, из которого выбирайте или по-одному документу из комплекта (Счет-фактура, товарная накладная) или нажимайте печать «Комплект документов». Напротив названия документа ставьте нужное количество копий.

При нажатии кнопки «Печать» можно выбрать и товарно-транспортную накладную (Т-1)

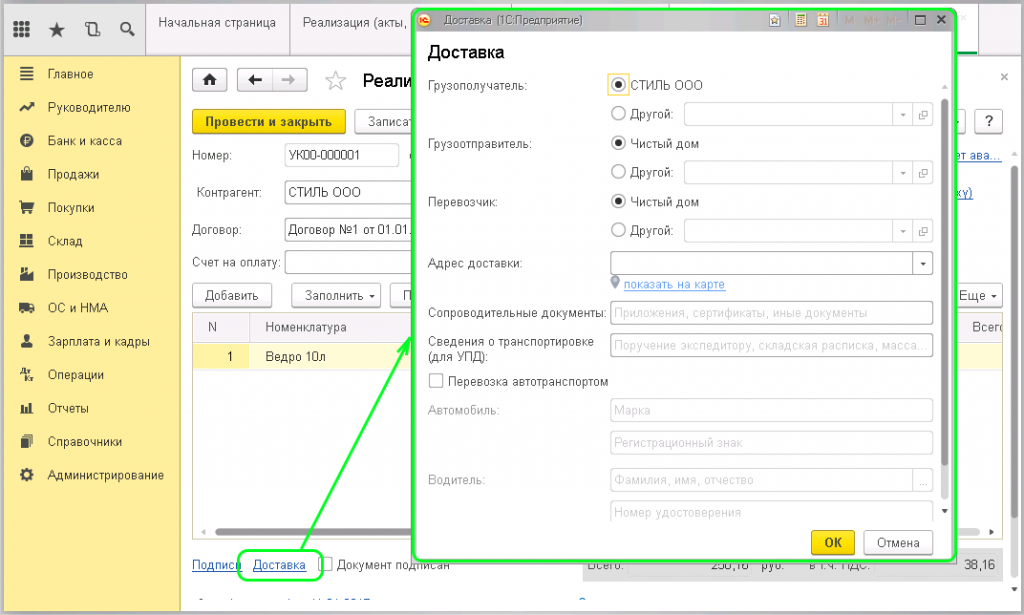

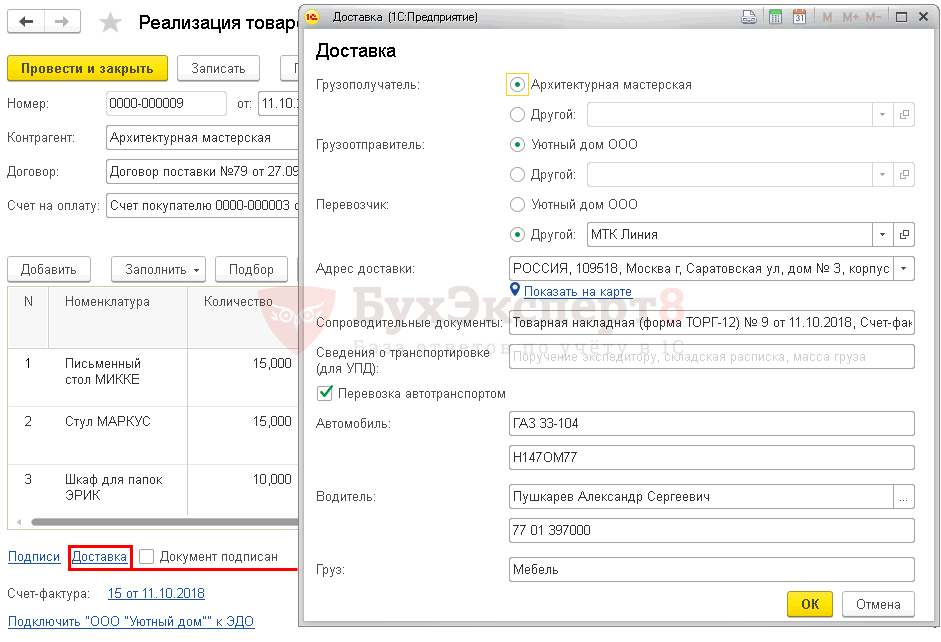

Особенность товарно-транспортной накладной (Т-1) — заполнение реквизитов доставки. Заполнить реквизиты нужно по ссылке «Доставка», она находится внутри документа «Реализация». В доставке указывайте грузополучателя и грузоотправителя, адрес, наименование товара, грузоперевозчика или данные машины и водителя.

Остались вопросы или нужна помощь в настройке 1С? Закажите консультацию наших специалистов!

Настроим 1с под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Реализация товаров в оптовой торговле

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- письменный стол МИККЕ — 15 шт. по цене 5 900 руб.;

- стул МАРКУС — 15 шт. по цене 11 800 руб.;

- шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб.

![]()

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

Выручка от реализации товаров

Списание себестоимости товаров

Начисление НДС с выручки

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Выставление СФ на отгрузку

Отражение НДС в Книге продаж

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Принятие НДС к вычету при зачете аванса

Реализация товаров

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). О птовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в т. ч. для перепродажи) или в других целях, не связанных с личным, семейным, домашним и иным подобным использованием (п. 2 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

В целях расчета налога на прибыль организации, занимающиеся оптовой торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на товар (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата реализации товаров (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Способ оценки товаров при продаже (п. 16 ПБУ 5/01) устанавливается в учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают стоимость приобретения товаров, определяемую договором (ст. 320 НК РФ). Это прямые расходы — они списываются по мере реализации товаров.

Учет в 1С

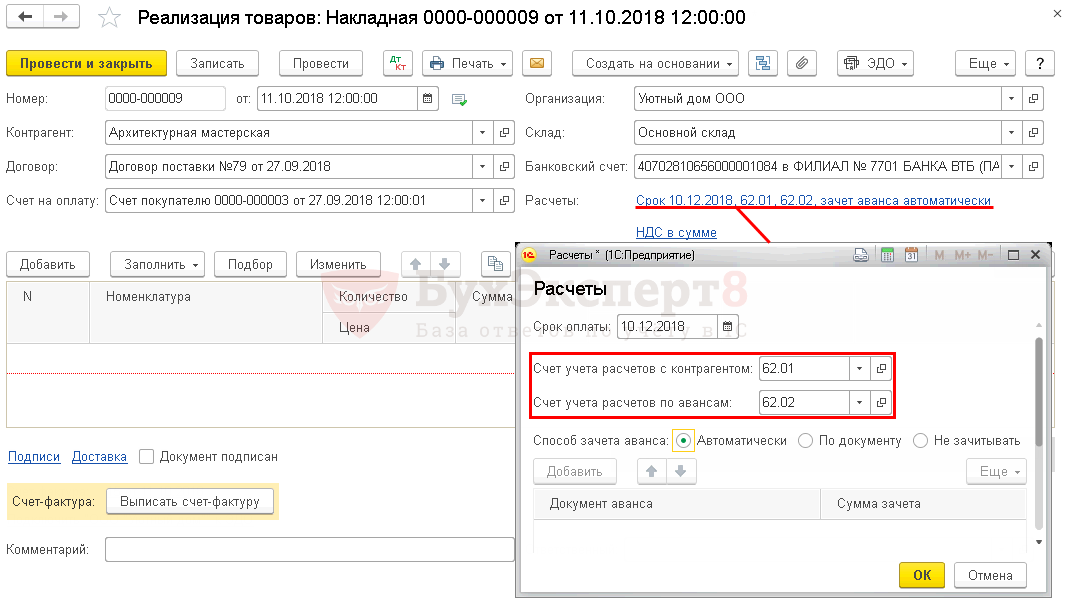

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) .

В шапке документа указывается:

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

![]()

![]()

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки. PDFПоэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

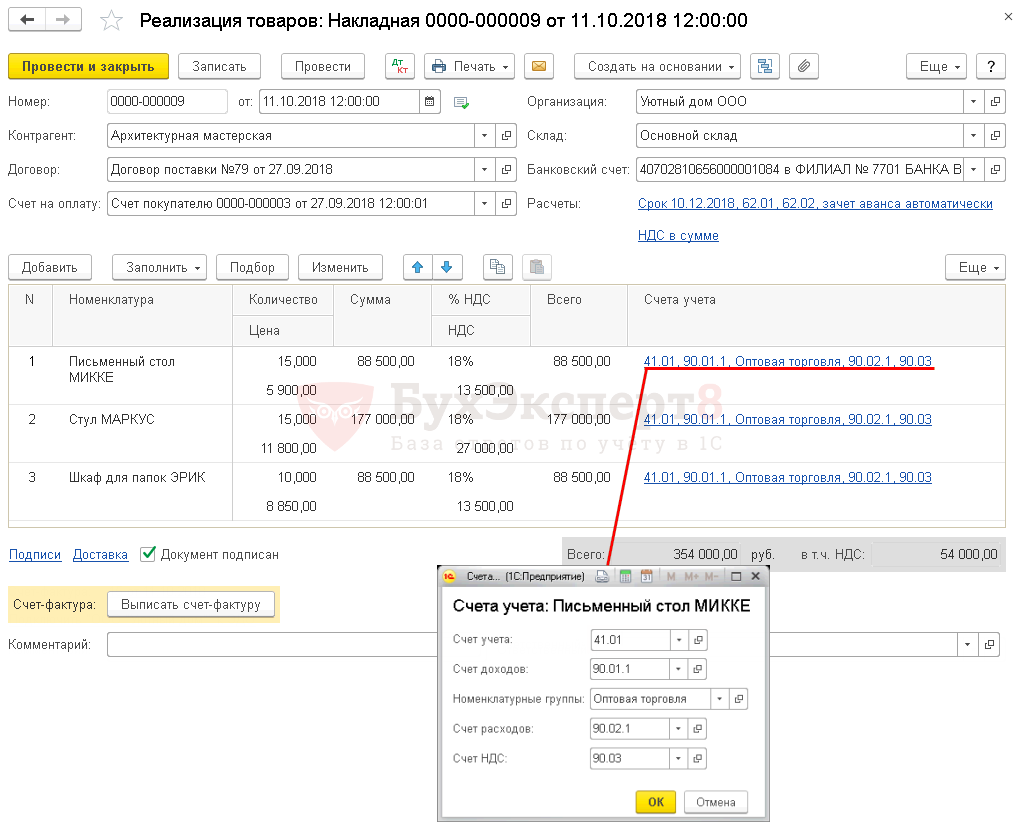

В табличной части указываются реализуемые товары из справочника Номенклатура.

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры .

![]()

![]()

Для вида номенклатуры Товары PDF по умолчанию установлен счет 41.01 «Товары на складах», но его можно в документе поменять вручную.

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к оптовой торговле, выбирается из справочника Номенклатурные группы.

Очень важно указывать Номенклатурную группу правильно, т. к. от этого зависит заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Проводки по документу

Документ формирует проводки:

![]()

![]()

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике PDF).

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации товаров. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12; PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД) .

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

![]()

![]()

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 012 «… выручка от реализации покупных товаров». PDF

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

![]()

![]()

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.:

- стр. 030 «…стоимость реализованных покупных товаров». PDF

Транспортная накладная

По условиям нашего договора поставки доставка осуществляется за счет продавца и входит в стоимость товаров.

Для этого Организацией был заключен договор с перевозчиком ООО «МТК Линия» на транспортировку реализуемого товара до склада покупателя. По договору с перевозчиком грузоотправителем является наша Организация.

Нормативное регулирование

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается обязательным оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

Учет в 1С

Если доставка товаров осуществляется сторонним перевозчиком, то данные о перевозчике указываются в документе Реализация (акт, накладная) вид операции Товары (накладная) по ссылке Доставка .

Обратите внимание на заполнение полей:

- Грузополучатель — контрагент, который является фактическим получателем груза. В нашем примере это ООО «Архитектурная мастерская»: покупатель, которому доставляется товар.

- Грузоотправитель — контрагент-собственник груза или лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров. В нашем случае это наша организация, т. к. с нашего склада отгружается товар.

- Перевозчик — организация, осуществляющая перевозку.

- Сопроводительные документы — приложения, сертификаты и другие сопроводительные документы для печатных форм Транспортная накладная и Товарно-транспортная накладная (1-Т).

- флажок Перевозка Автотранспортом устанавливается , т. к. доставка груза осуществляется автотранспортом.

- Автомобиль — марка и государственный номер автомобиля, с помощью которого осуществляется транспортировка.

- Водитель — физическое лицо, которое управляет автотранспортом, выбирается из справочника Физические лица и номер удостоверения водителя.

- Груз — краткое наименование груза, его состояние и другая необходимая информация о грузе.

Документальное оформление

В качестве транспортных документов в 1С используются следующие основные формы:

- Транспортная накладная PDF

- Товарно-транспортная накладная (1-Т) PDF

Несмотря на то, что с 2013 года можно не применять унифицированные формы первичных документов, это не касается тех форм, которые установлены уполномоченными органами на основании Федеральных законов (Информация Минфина РФ от 04.12.2012 N ПЗ-10/2012). Транспортная накладная — как раз один из документов, форму которого изменить нельзя (п. 2 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ, Письмо Минфина РФ от 28.01.2013 N 03-03-06/1/36).

Бланки транспортных документов можно распечатать по кнопке Печать – Транспортная накладная и Печать – Товарно-транспортная накладная (1-Т) .

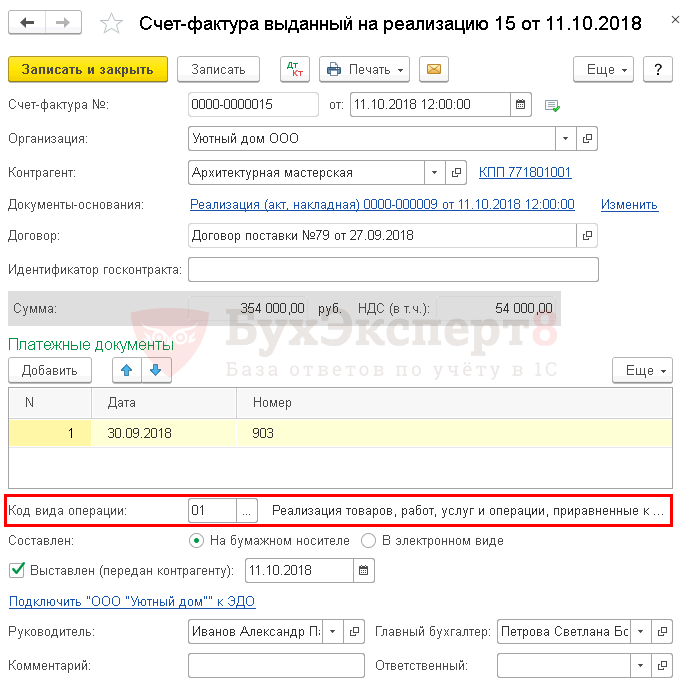

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная) .

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная) .

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

![]()

![]()

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная) . PDF

![]()

![]()

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

![]()

![]()

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный. Код вида операции «01».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

- Принятие НДС к вычету при зачете аванса

- Учет расходов на доставку товаров при их реализации

См. также:

- Выручка от реализации

- Доходы от реализации в БУ и НУ

- Реализация (акт, накладная) вид операции Товары (накладная)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 28. Реализация товаров в оптовой торговле.

- Типовая схема приобретения товаров в оптовой торговле в 1СВ данной публикации дается полная типовая схема проведения операций по.

- Тест № 52. Типовая схема приобретения товаров в оптовой торговле в 1С.

- Реализация товаров в розницу через автоматизированную торговую точку: оплата наличнымиВ данной статье рассматривается розничная реализация товаров через автоматизированную торговую.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Комиссионная торговля через маркетплейсы: особенности, преимущества и учет в «1С»

Все больше компаний и ИП от традиционных и интернет-магазинов переходят к дистанционным продажам товаров через маркетплейсы (Wildberries, Ozon, Lamoda, Goods.ru и др.) по договору комиссии. О том, что собой представляет этот вид торговли, зачем компаниям работать с маркетплейсами и как учитывать такие продажи в «1С:Бухгалтерии 8», эксперты фирмы «1С» рассказали порталу Buh.ru.

Фото: ImageFoto/shutterstock

Что такое маркетплейс?

Маркетплейс представляет собой интернет-ресурс для удаленного совершения сделок купли-продажи товаров и услуг. Действующее законодательство не расшифровывает данного понятия. Но в общих словах маркетплейс – это электронная торговая площадка, при помощи которой продавцы могут искать конечных покупателей, а покупатели – выбирать и приобретать понравившийся товар.

Вопреки распространенному мнению, маркетплейс – это не интернет-магазин, а посредник между магазином и конечным покупателем. Продаваемые на маркетплейсе товары ему не принадлежат. Они принадлежат конкретным магазинам, которые пользуются интернет-площадкой и сервисами маркетплейса для размещения информации о своих предлагаемых к продаже товарах, их продвижения и реализации. В отличии от тех же торговых агрегаторов, которые представляют собой онлайн-каталоги/электронные витрины товаров, маркетплейс позволяет не только выставить на витрину конкретный товар, предлагаемый к продаже, но и совершить сделку по продаже этого товара. Функционал маркетплейса поддерживает возможность дистанционной продажи и покупки любого представленного на нем товара, имеющегося в наличии у продавца.

Пример агрегатора – Price.ru. Пример маркетплейса – Ozon. Первый сервис самостоятельно не продает товары. На нем размещается информация о том или ином товаре, предлагаемом к продаже магазинами. При выборе товара сервис торгового агрегатора переводит покупателя на сайт самого магазина, где уже и совершается сделка купли-продажи.

Маркетплейс же – это не просто дистанционная витрина для привлечения внимания покупателей к товарам, а полноценный торговый онлайн-сервис. Здесь можно не только разместить информацию о продукции, ее характеристиках и ценах, но и продать эту продукцию сразу покупателю.

Что такое комиссионная торговля?

Комиссионная торговля – это совершение сделок купли-продажи через посредника – так называемого комиссионера, с которым у продавца заключен договор комиссии. Легальное определение понятия «договор комиссии» приводится в ст. 990 ГК РФ. Здесь под ним понимается договор, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитента, принципала) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Применительно к комиссионной торговле через маркетплейс на стороне комиссионера, то есть посредника, выступает маркетплейс, а на стороне комитента (продавца) – конкретный магазин, предлагающий к продаже свои товары и услуги.

В сфере такой торговли права и обязанности по совершенным сделкам купли-продажи приобретает маркетплейс, причем даже тогда, когда магазин напрямую указан в сделке и вступает с покупателем в непосредственные отношения по исполнению этой сделки (на основании п. 1 ст. 990 ГК РФ).

Договор комиссии может быть заключен с маркетплейсом как на определенный срок, так и без указания срока его действия. Такой договор может оговаривать ассортимент товаров, являющихся предметом комиссии, а может и умалчивать о данном условии.

Существенное условие договора комиссии – величина платы, которую маркетплейс взимает с магазина за продажу и сопровождение его товаров через свой сервис. Магазин обязан уплачивать маркетплейсу как непосредственно комиссионное вознаграждение, так и дополнительное вознаграждение за то, что маркетплейс берет на себя обязательство (ручательство) за исполнение сделки покупателем (на основании ст.

991 ГК РФ). Как правило, величина комиссионной платы, взимаемой с магазина на разных маркетплейсах, может составлять от 5 до 35% от цены совершаемой сделки купли-продажи. Конкретная сумма комиссии зависит от категории продаваемых товаров. Так, самая маленькая комиссия (от 5 до 10%) взимается в отношении бытовой техники и другой популярной продукции, а самая значительная (25% и выше) – по сделкам купли-продажи разного рода ювелирных изделий, брендовой одежды и предметов роскоши.

Также маркетплейс может взимать с магазина отдельную плату за хранение товаров на своем складе и за их доставку покупателям. Такая плата зависит от объемов и сроков поставок, габаритности грузов и региона доставки.

По общему правилу маркетплейс не отвечает перед магазином за неисполнение покупателем сделки, заключенной с ним за счет магазина. Исключение составляют ситуации, когда маркетплейс не проявил необходимой осмотрительности в выборе покупателя либо письменно поручился за исполнение сделки (ст. 993 ГК РФ). При неисполнении покупателем сделки маркетплейс немедленно сообщает об этом магазину.

Плюсы торговли через маркетплейсы

Продажа товаров через тот или иной маркетплейс имеет ряд бесспорных плюсов и преимуществ не только по сравнению с традиционной офлайн-торговлей, но и с продажами товаров через интернет-магазин. К числу плюсов можно отнести следующие:

1. Охват широкой аудитории потенциальных покупателей

Обычный магазин не может похвастаться и тысячной долей популярности современных разрекламированных маркетплейсов, о которых не понаслышке знают без преувеличения все, кто пользуется интернетом или хотя бы смотрит ТВ-рекламу. Продавая через маркетплейс, магазин может быть уверен, что на его товар без проблем найдется покупатель.

2. Экономия на рекламе и продвижении товаров

Заключая договор с маркетплейсом, магазин оплачивает комиссионное вознаграждение за уже совершенные сделки купли-продажи, но при этом не тратится на рекламу своих товаров, за нее отвечает маркетплейс.

3. Удобство позиционирования и поиска нужного товара

Современные маркетплейсы предоставляют широчайший набор инструментов и сервисов как для наглядного размещения информации о товарах, так и для их поиска конечными потребителями. При помощи разного рода фильтров и дополнительных опций поиска потребитель быстро может найти нужный товар, устраивающий его как по техническим характеристикам (по стране-производителю, сопутствующим товарам, бренду и даже по цветовому оформлению), так и по цене.

4. Экономия на помещениях магазинов, складах, логистике и службе доставки

Торговля через маркетплейс может обходиться даже без наличия у продавца физического магазина и склада для хранения товаров. Товары продаются сервисами маркетплейса удаленным способом без задействования технических ресурсов продавца. То же самое касается и доставки товаров. Единственное, что требуется от продавца, – это доставить товар до склада маркетплейса, но по договоренности с последним (и за отдельную плату) товар может быть получен у самого продавца на его территории и доставлен покупателю маркетплейсом.

5. Юридическая и налоговая чистота сделок

Продажа товаров через маркетплейс по договору комиссии – абсолютно легальная и прозрачная схема продажи продукции, которая не вызовет никаких претензий ни со стороны покупателей, ни со стороны контролирующих органов, в том числе налоговой инспекции. Если маркетплейс продает конечному покупателю, то отсутствует и необходимость в перевыставлении счетов-фактур. Если товар приобретает организация/ИП, им предоставляется возможность получить сопутствующий налоговый вычет по НДС. Никаких налоговых оптимизаций и серых схем.

Как начать продавать на маркетплейсах?

Чтобы организации, ИП или самозанятому (с самозанятыми сейчас сотрудничают не все торговые площадки) начать продавать свои товары в режиме онлайн, для начала потребуется зарегистрироваться на сайте маркетплейса и создать там свой аккаунт. Маркетплейс при этом потребует от продавца предоставить ряд обязательных документов, а иногда и подключить электронный документооборот.

К числу документов, которые маркетплейсы запрашивают у продавцов, в частности, относятся:

- свидетельство о государственной регистрации юридического лица/ИП (ОГРН/ОГРНИП);

- устав организации;

- ИНН;

- паспортные данные (для ИП и самозанятых);

- сведения о сертификации товаров или отказные документы, подтверждающие, что номенклатура не подлежит обязательной сертификации.

Проверив предоставленные документы, маркетплейс предоставит продавцу для подписи договор комиссии, в котором будут оговорены конкретные условия продажи, оплаты и доставки товаров покупателям, а также величина комиссионного вознаграждения, выплачиваемого комиссионеру (маркетплейсу).

Подписав оферту и получив доступ к личному кабинету, продавец подготавливает и оформляет файлы с описанием, характеристиками, фотографиями товаров и их ценами. Эти файлы через личный кабинет продавца размещаются на страницах маркетплейса в соответствующих категориях товаров. После прохождения модерации (маркетплейс проверяет, не являются ли предложенные товары запрещенными или ограниченными в обороте, в том числе путем дистанционной продажи) файлы с товарами публикуются на маркетплейсе в свободном доступе и начинают участвовать в поиске, выдаче и продажах.

Конкретная схема продажи товаров и, соответственно, порядок работы бухгалтерии по таким сделкам зависят от содержания комиссионного договора с маркетплейсом и могут меняться в зависимости от ряда факторов, таких, например, как порядок доставки и способ оплаты товара. Но в целом она выглядит следующим образом.

Продавец формирует в своем личном кабинете на сайте маркетплейса транспортные накладные на поставку партии товаров на склад последнего, после чего товар силами продавца, третьих лиц или самого маркетплейса доставляется и отгружается на склад. Получив товар и проверив его, маркетплейс направляет продавцу акт приемки товара. С этого момента товар готов к продаже.

Далее покупатель находит на маркетплейсе необходимый ему товар и делает заказ. Затем товар силами маркетплейса или третьей стороной (транспортной компанией или почтовой службой) отправляется непосредственно к покупателю или на указанный им при совершении покупки пункт выдачи. Получив товар, покупатель производит его оплату (оплата товара может быть совершена и в момент покупки – по выбору покупателя) на счет маркетплейса, получая от последнего кассовый чек. Далее из полученной за товар и его доставку денежной суммы маркетплейс как комиссионер вычитает полагающееся ему комиссионное вознаграждение и переводит оставшиеся после вычета комиссии деньги на счет продавца. После этого сделка считается совершенной.

Разумеется, деньги за проданные товары переводятся на счет продавца не по каждой отдельно взятой сделке купли-продажи, а по итогам отчетного периода, продолжительность которого составляет обычно 7–14 дней. По итогам отчетного периода маркетплейс формирует продавцу отчет о проданных товарах, полученных доходах и размере комиссионного вознаграждения.

Как в «1С:Бухгалтерии 8» учитывать продажи через маркетплейс?

Учет операций по продаже и покупке товаров (услуг) через посредников в «1С:Бухгалтерии 8» редакции 3.0 давно поддержан.

На практике комиссионная торговля осложняется требованием перевыставления комитентом счетов-фактур в адрес комиссионера (п. п. 1−2 (1) Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Но если комиссионер продает товары конечным покупателям, то порядок учета таких товаров значительно упрощается, причем как для продавца (комитента), так и для комиссионера. При реализации товаров физическим лицам комиссионеры не выставляют счета-фактуры и не ведут журнал учета полученных и выставленных счетов-фактур (п. 7 ст. 168 НК РФ письма Минфина России от 06.04.2016 № 03-07-09/19563). Соответственно, у комитента отсутствует обязанность по перевыставлению счетов-фактур в адрес комиссионера.

Таким образом, учитывать продажу товаров в розницу через маркетплейс в «1С:Бухгалтерии 8» редакции 3.0 совсем не сложно.

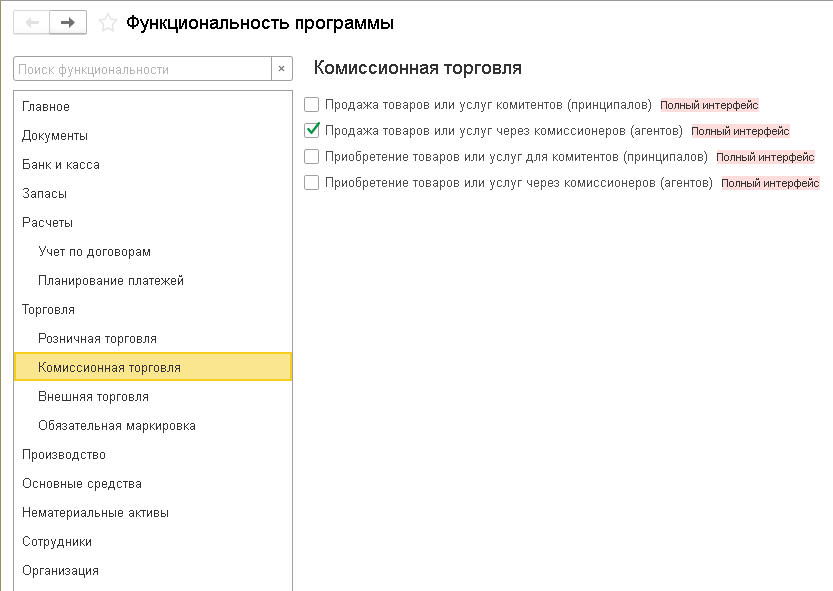

Настройки программы «1С:Бухгалтерии 8»

Чтобы начать вести учет продажи товаров через посредников, в программе необходимо включить соответствующую функциональность (раздел меню Главное − Настройки − Функциональность). На закладке «Комиссионная торговля» следует установить флаг «Продажа товаров или услуг через комиссионеров (агентов)», рис. 1.

Рис. 1. Настройки функциональности для торговли через маркетплейс. Фото: «1С»

После выполненных настроек в «1С:Бухгалтерии 8» редакции 3.0 станут доступны документы и операции, с помощью которых достаточно просто учитывать продажу товаров через комиссионера (в том числе через маркетплейс).

Чтобы в документах расчетов с маркетплейсом автоматически проставлялись требуемые счета, рекомендуется выполнить настройку счетов расчетов с контрагентом (раздел Справочники − Контрагенты − гиперссылка Счета расчетов с контрагентами). Например, в качестве счета расчетов с покупателями для маркетплейса можно указать счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами», чтобы учитывать такие расчеты обособленно от расчетов с обычными покупателями.

Отправка товаров на склад маркетплейса

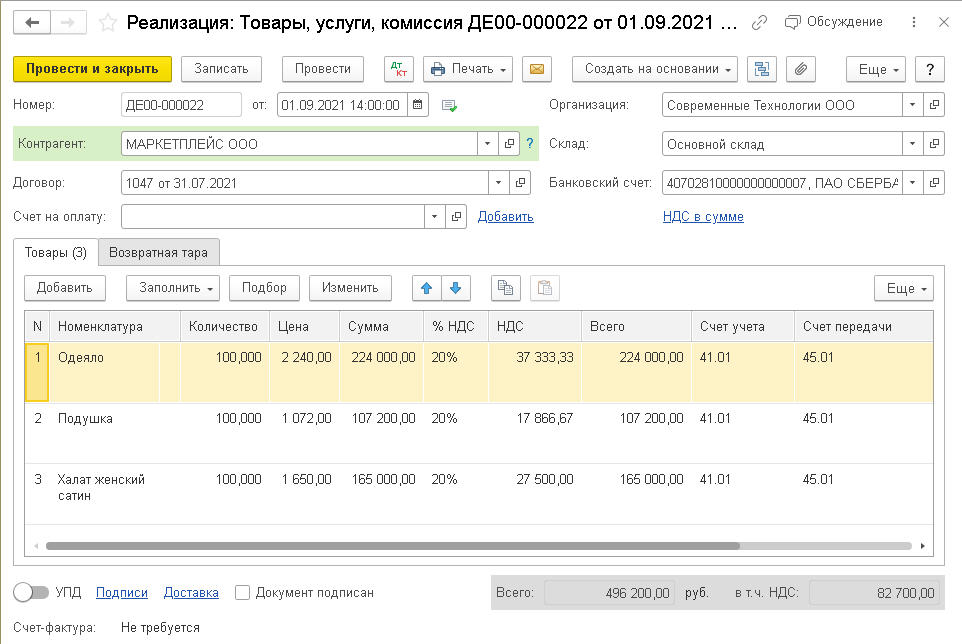

Отправка товаров на склад маркетплейса отражается документом «Реализация» с видом операции »Товары, услуги, комиссия» (раздел Продажи − Реализация (акты, накладные, УПД)), рис. 2.

Рис. 2. Передача товаров на реализацию в маркетплейс. Фото: «1С»

В шапке документа следует указать дату передачи товаров в маркетплейс, договор с маркетплейсом, а также склад, откуда отпускаются товары.

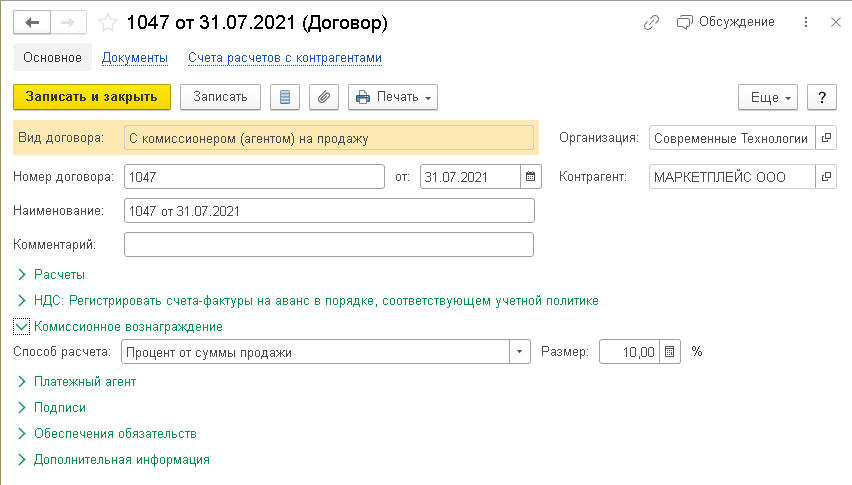

Договор с маркетплейсом должен иметь вид «С комиссионером (агентом) на продажу». Если договором установлен фиксированный процент комиссионного вознаграждения, то его можно указать прямо в карточке договора (рис. 3). В этом случае комиссионное вознаграждение будет рассчитываться автоматически.

Рис. 3. Карточка договора с маркетплейсом. Фото: «1С»

В табличной части документа на закладке «Товары» следует ввести информацию о товарах, переданных на реализацию (наименование, количество, цену, ставку НДС). Счета учета для товаров на складе (41.01) и для отгруженных товаров (45.01) устанавливаются автоматически.

Передача товара комитентом комиссионеру НДС не облагается, поскольку право собственности на товар к комиссионеру не переходит (п. 1 ст. 996 ГК РФ, п. 1 ст. 39 НК РФ). Счет-фактура при передаче товаров комитентом комиссионеру не составляется, поэтому в строке «Счет-фактура» отражается информация «Не требуется».

При проведении документа «Реализация» с видом операции «Товары, услуги, комиссия» формируются бухгалтерские проводки:

Дебет 45.01 Кредит 41.01

— на себестоимость товаров, переданных на реализацию.

Отчет маркетплейса по проданным товарам

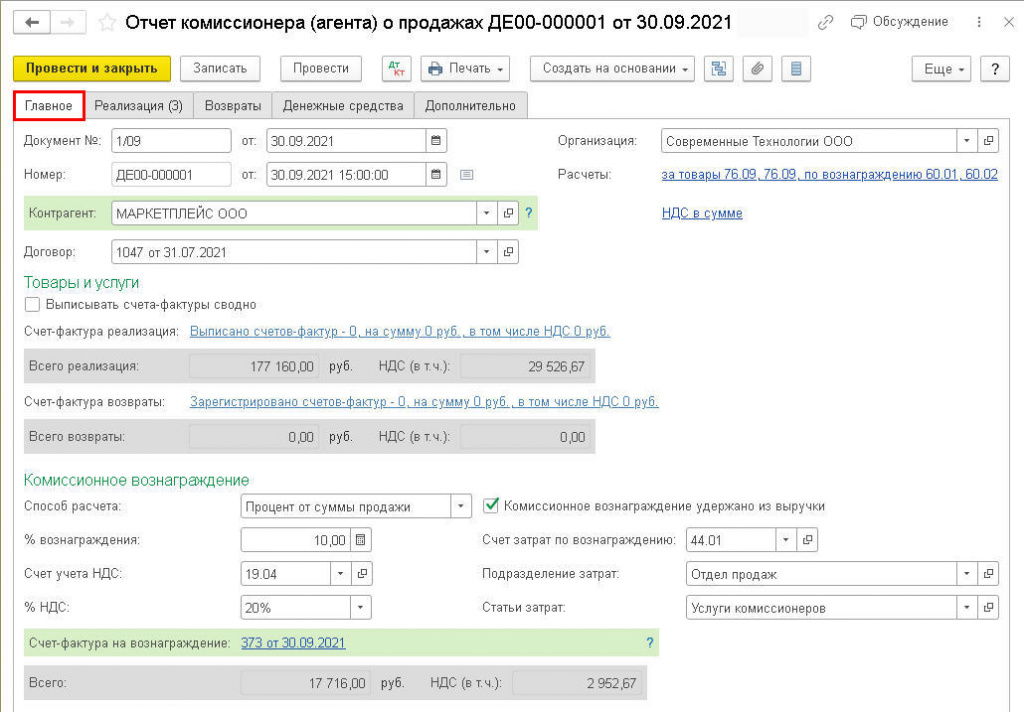

Отчет по проданным товарам, полученный от маркетплейса, в программе регистрируется документом «Отчет комиссионера (агента) о продажах» (раздел Продажи).

На закладке «Главное» отражаются основные показатели. Перед тем как заполнять разделы «Реализация» и «Возвраты», пользователь должен проверить заполнение способа расчета и размера вознаграждения, указать порядок учета расходов на вознаграждение, а также зарегистрировать счет-фактуру на комиссионное вознаграждение, полученную от маркетплейса (рис. 4).

Рис. 4. Отчет комиссионера, закладка «Главное». Фото: «1С».

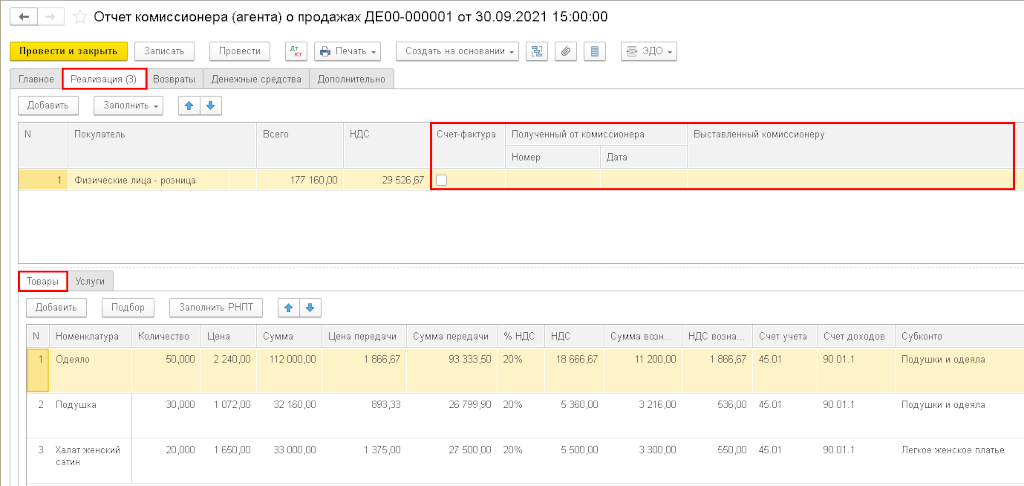

На закладке «Реализация» отражается информация о проданных через маркетплейс товарах (рис. 5).

В верхней таблице в качестве покупателя можно указать комиссионера (маркетплейс). Поля «Всего» и «НДС» заполняются автоматически по сведениям из нижней таблицы. Поскольку при реализации товаров физическим лицам маркетплейс счета-фактуры не составляет (соответственно, продавец товаров маркетплейсу счета-фактуры не перевыставляет), то поля «Счет-фактура», «Полученный от комиссионера» и «Выставленный комиссионеру» заполнять не нужно.

В нижней таблице «Товары» следует ввести сведения о реализованных товарах согласно отчету маркетплейса.

Рис. 5. Отчет комиссионера, закладка «Реализация». Фото: «1С»

На закладке «Возвраты» отражается информация о товарах, возвращенных покупателями.

Закладки «Денежные средства» и «Дополнительно» при торговле через маркетплейс, как правило, заполнять не требуется.

При проведении документа «Отчет комиссионера (агента) о продажах» формируются бухгалтерские проводки:

Дебет 90.02.1 Кредит 45.01

— на себестоимость реализованных товаров;

Дебет 60.01 Кредит 76.09

— на общую сумму удержанного комиссионного вознаграждения;

Дебет 76.09 Кредит 90.01.1

— на сумму выручки от реализованных товаров с НДС;

Дебет 44.01 Кредит 60.01

— на стоимость услуг маркетплейса без НДС;

Дебет 90.03 Кредит 68.02

— на сумму НДС по реализованным товарам;

Дебет 19.04 Кредит 60.01

— на сумму НДС по комиссионному вознаграждению, предъявленную маркетплейсом.

Особенности формирования книги продаж

При реализации товаров физическим лицам (неплательщикам НДС) в книге продаж регистрируются первичные учетные документы или документы, содержащие суммарные (сводные) данные по указанным операциям, совершенным в течение календарного месяца (квартала) (п. п. 1, 13 Правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

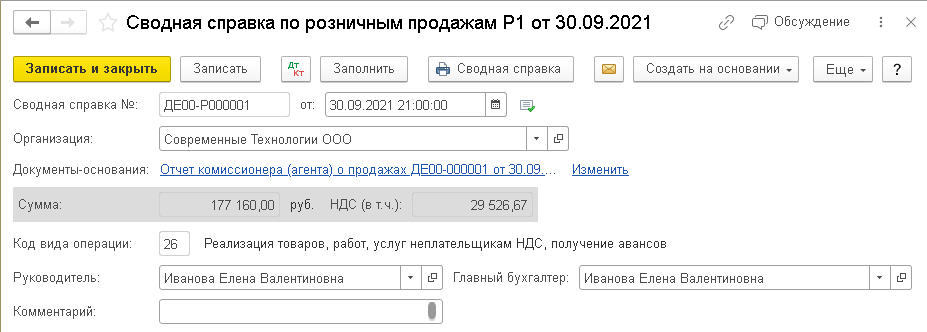

Для формирования сводной суммарной справки по результатам розничных продаж товаров, в том числе через маркетплейс, необходимо сформировать документ «Сводная справка по розничным продажам» (раздел меню Продажи − Счета-фактуры выданные), рис. 5.

Рис. 6. Сводная справка по розничным продажам. Фото: «1С».

При формировании сводной справки по розничным продажам необходимо по гиперссылке «Выбор», расположенной в строке «Документы-основания», перейти в форму списка документов-оснований и выбрать соответствующий документ «Отчет комиссионера (агента) о продажах» (можно выбрать несколько документов). Гиперссылка видоизменяется и принимает значение выбранного отчета (отчетов) комиссионера.

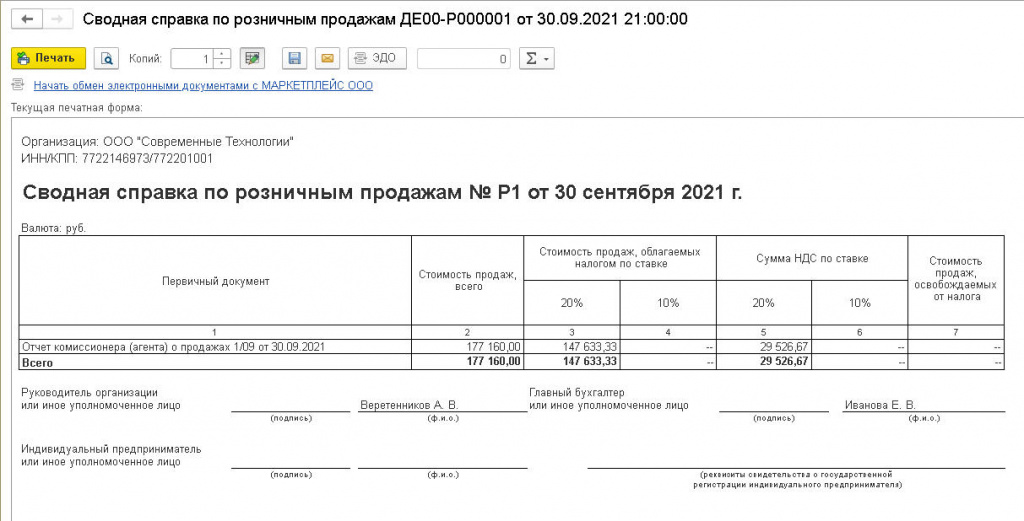

По кнопке «Сводная справка» можно перейти в печатную форму документа «Сводная справка по розничным продажам» (рис. 6).

Рис. 7. Печать сводной справки. Фото: «1С»

Сводная суммарная справка по розничным продажам будет автоматически зарегистрирована в книге продаж за соответствующий квартал (раздел Отчеты − НДС).

Источник: www.retail.ru