В системе управления формированием инвестиционных ресурсов по реальному инвестиционному проекту важная роль принадлежит обоснованию схемы его финансирования. Эта схема определяет состав инвесторов данного инвестиционного проекта, объем и структуру необходимых инвестиционных ресурсов, интенсивность входящего денежного потока по отдельным этапам предстоящей реализации проекта и ряд других показателей управления проектом.

На выбор конкретной схемы финансирования инвестиционного проекта и источников формирования инвестиционных ресурсов оказывает влияние ряд объективных и субъективных факторов.

Основными из этих факторов являются:

- Организационно-правовая форма создаваемого предприятия. Этот фактор определяет в первую очередь формы привлечения собственного инвестиционного капитала путем непосредственного его вложения инвесторами в уставный фонд создаваемого предприятия или его привлечения путем открытой или закрытой подписки на его акции.

- Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов имеют обычно низкий кредитный рейтинг и вынуждены ориентироваться при формировании инвестиционных ресурсов на собственные источники их привлечения. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла (периода оборота оборотного капитала предприятия в днях). Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) могут быть использованы заемные инвестиционные ресурсы, привлекаемые из разных источников.

- Размер предприятия. Чем ниже этот показатель, тем в большей степени потребность в инвестиционных ресурсах на стадии создания предприятия может быть удовлетворена за счет собственных их источников и наоборот.

- Стоимость капитала, привлекаемого из различных источников. В целом стоимость заемного капитала, привлекаемого из различных источников, обычно ниже, чем стоимость собственного капитала. Однако в разрезе отдельных источников привлечения заемных инвестиционных ресурсов стоимость капитала существенно колеблется в зависимости от ожидаемого рейтинга кредитоспособности создаваемого предприятия, формы обеспечения кредита и ряда других условий.

- Свобода выбора источников финансирования. Не все из описанных источников доступны для отдельных создаваемых предприятий. Так, на средства государственного и местных бюджетов могут рассчитывать лишь отдельные наиболее значимые общегосударственные и коммунальные предприятия. Это же относится и к возможностям получения предприятиями целевых и льготных государственных кредитов, безвозмездного финансирования предприятий со стороны негосударственных финансовых фондов и институтов. Поэтому иногда спектр доступных источников инвестиционных ресурсов в процессе создания нового предприятия сводится к единственной альтернативе.

- Конъюнктура рынка капитала. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала, привлекаемого из различных источников. При существенном возрастании этой стоимости прогнозируемый дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к убыточной деятельности создаваемого предприятия.

- Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или намечаемого использования создаваемым предприятием налоговых льгот по прибыли, разница в стоимости привлекаемого в инвестиционных целях собственного и заемного капитала снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается. В этих условиях более предпочтительным является формирование инвестиционных ресурсов предприятия за счет собственных источников. В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения капитала из заемных источников.

- Мера принимаемого учредителями риска при формировании инвестиционных ресурсов. Неприятие высоких уровней рисков формирует консервативный подход учредителей к финансированию создания нового предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить в будущем высокую прибыль на вкладываемый собственный капитал, невзирая на высокий уровень риска нарушения финансовой устойчивости создаваемого предприятия, формирует агрессивный подход к финансированию нового бизнеса, при котором заемный капитал используется в процессе создания предприятия в максимально возможном размере.

- Задаваемый уровень концентрации собственного капитала для обеспечения требуемого уровня финансового контроля. Этот фактор определяет обычно пропорции формирования собственного капитала в акционерном обществе. Он характеризует пропорции в объеме подписки на акции, приобретаемые его учредителями и прочими инвесторами (акционерами).

Учет перечисленных факторов позволяет целенаправленно избирать схему финансирования и структуру источников привлечения капитала при создании предприятия.

Финансирование проекта

Тема 4. Источники финансирования проектов

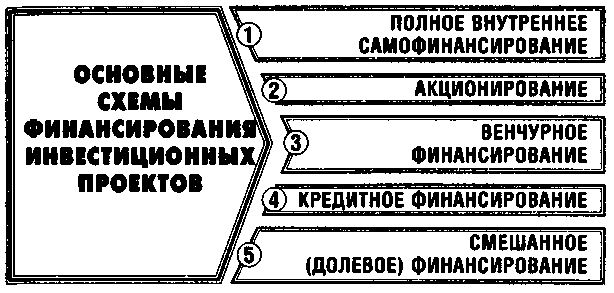

При разработке схемы финансирования инвестиционного проекта рассматриваются обычно пять основных ее вариантов:

- Полное внутренние самофинансирование предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых ресурсов, формируемых из внутренних источников. Такая схема финансирования, характеризуемая в зарубежной практике термином «финансирование без левериджа», характерна лишь для первого этапа жизненного цикла предприятия, когда его доступ к заемным источникам капитала затруднен, или для реализации небольших реальных инвестиционных проектов.

- Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности. Он состоит в объявлении открытой подписки на акции создаваемого предприятия для физических и юридических лиц.

- Венчурное финансирование заключается в предоставлении определенной суммы капитала отдельными предприятиями для реализации инновационных реальных проектов повышенного риска в обмен на соответствующую долю в уставном фонде или определенный пакет акций. В отличие от обычного акционирования этот метод финансирования осуществляется с помощью посредника – венчурной компании («венчурного капиталиста»), осуществляющей посредничество между коллективными инвесторами и предпринимателем. Соответственно, венчурная компания получает только часть инвестиционной прибыли; основная ее доля распределяется между инвесторами и инициатором инвестиционного проекта.

- Кредитное финансирование применяется, как правило, для реализации небольших краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Эта схема финансирования применяется в отдельных случаях и для реализации среднесрочных инвестиционных проектов при условии, что уровень рентабельности по ним существенно превышает ставку процента по долгосрочному финансовому кредиту.

- Смешанное финансирование предусматривает формирование капитала создаваемого предприятия за счет как собственных, так и заемных его видов, привлекаемых в различных пропорциях. На первоначальном этапе функционирования предприятия доля собственного капитала (доля самофинансирования нового бизнеса) обычно существенно превосходит долю заемного капитала (долю кредитного его финансирования).

Выбор схемы финансирования нового бизнеса неразрывно связан с учетом особенностей использования как собственного, так и заемного капитала.

Собственный капитал характеризуется следующими основными положительными особенностями:

- Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

- Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента в различных его формах.

- Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

- Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

- Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

- Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т. к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

- Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

- Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

- Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта «налогового щита» (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

- Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

- Использование этого капитала генерирует наиболее опасные инвестиционные риски в хозяйственной деятельности предприятия – риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

- Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

- Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

- Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов) требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе).

Таким образом предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако. В большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

При выборе схем финансирования инвестиционного проекта следует учесть, что инвестиционные ресурсы, привлекаемые для создания нового предприятия имеет ряд особенностей, основными из которых являются следующие:

- К формированию инвестиционных ресурсов для создания нового предприятия не могут быть привлечены внутренние источники финансовых средств, которые на этой стадии его жизненного цикла отсутствуют. Так, потребность в собственных инвестиционных ресурсах создаваемого предприятия не может быть удовлетворена за счет его прибыли и амортизационных отчислений, которые до начала функционирования предприятия еще не сформировались.

- Основу формирования стартового капитала создаваемого предприятия составляет собственный капитал его учредителей. Без внесения определенной части собственного капитала в создание нового предприятия привлечь заемный капитал довольно сложно (формирование стартового капитала создаваемого предприятия исключительно за счет заемного капитала может рассматриваться лишь как теоретическая возможность и в практике встречается очень редко).

- Стартовый капитал, формируемый в процессе создания нового предприятия, может быть привлечен его учредителями в любой форме. Такими его формами могут выступать денежные средства, различные виды основных средств (здания, помещения, машины, оборудование и т. п.), различные виды материальных оборотных активов(запасы сырья, материалов, товаров полуфабрикатов и т.п.), разнообразные нематериальные активы (патентные права на использование изобретений, права на промышленные образцы и модели, права использования торговой марки или товарного знака и т.п.), отдельные виды финансовых активов (различные виды ценных бумаг, обращающихся на фондовом рынке).

- Собственный капитал учредители (участников) создаваемого предприятия вкладывается в него в форме уставного фонда (уставного капитала). Его первоначальный размер декларируется уставом создаваемого предприятия.

Особенности формирования уставного фонда (уставного капитала) нового предприятия определяются организационно-правовыми формами его создания. Это формирование осуществляется под регулирующим воздействием со стороны государства. Так, государственные нормативно-правовые акты регламентируют минимальный размер уставного фонда (уставного капитала) предприятии, создаваемых в форме открытого акционерного общества и общества с ограниченной ответственностью. По корпоративным предприятиям, создаваемым в форме открытого акционерного общества, регламентируется также порядок проведения эмиссии акций, объем приобретения пакета акций его учредителями, минимальный объем приобретения акций всеми акционерами в период предусмотренного срока открытой подписки и некоторые другие аспекты первоначального формирования их капитала.

Возможности и круг источников привлечения заемных инвестиционных ресурсов на стадии создания предприятия крайне ограничены. Хотя в финансовых кругах бытует утверждение, что любая хорошая предпринимательская идея обязательно получит свое финансирование, это утверждение следует рассматривать как явное преувеличение (особенно в условиях экономики переходного типа). Современная практика показывает, что финансирование нового бизнеса кредиторами является довольно сложной, а иногда и трудноразрешимой задачей. При этом на первоначальной стадии формирования капитала предприятия к его созданию не могут быть привлечены такие заемные источники, как эмиссия облигаций, налоговый кредит и т.п.

Риски, связанные с формированием (и последующим использованием) капитала создаваемого предприятия характеризуются довольно высоким уровнем. Это предопределяет соответственно высокий уровень стоимости отдельных элементов заемного капитала, привлекаемого на стадии создания предприятия.

С учетом возможных схем финансирования и особенностей формирования инвестиционных ресурсов при создании нового предприятия формируется структура их источников для реализации инвестиционного проекта.

Источник: topknowledge.ru

13.2. Схемы финансирования реальных инвестиционных проектов

В системе управления формированием инвестиционных ресурсов по реальному инвестиционному проекту важная роль принадлежит обоснованию схемы его финансирования. Эта схема определяет состав инвесторов данного инвестиционного проекта, объем и структуру необходимых инвестиционных ресурсов, интенсивность входящего денежного потока по отдельным этапам предстоящей реализации проекта и ряд других показателей управления проектом. При разработке схемы финансирования инвестиционного проекта рассматриваются обычно пять основных ее вариантов (рис. 13.2.).

Рисунок 13.2. Характеристика основных схем финансирования инвестиционных проектов.

1. Полное внутренние самофинансирование предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых ресурсов, формируемых из внутренних источников. Такая схема финансирования, характеризуемая в зарубежной практике термином «финансирование без левериджа» [unlevered], характерна лишь для первого этапа жизненного цикла предприятия, когда его доступ к заемным источникам капитала затруднен, или для реализации небольших реальных инвестиционных проектов.

2. Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности. Он состоит в объявлении открытой подписки на акции создаваемого предприятия для физических и юридических лиц.

3. Венчурное финансирование заключается в предоставлении определенной суммы капитала отдельными предприятиями для реализации инновационных реальных проектов повышенного риска в обмен на соответствующую долю в уставном фонде или определенный пакет акций. В отличие от обычного акционирования этот метод финансирования осуществляется с помощью посредника — венчурной компании («венчурного капиталиста»), осуществляющей посредничество между коллективными инвесторами и предпринимателем. Соответственно, венчурная компания получает только часть инвестиционной прибыли; основная ее доля распределяется между инвесторами и инициатором инвестиционного проекта.

4. Кредитное финансирование применяется, как правило, для реализации небольших краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Эта схема финансирования применяется в отдельных случаях и для реализации среднесрочных инвестиционных проектов при условии, что уровень рентабельности по ним существенно превышает ставку процента по долгосрочному финансовому кредиту.

5. Смешанное финансирование предусматривает формирование капитала создаваемого предприятия за счет как собственных, так и заемных его видов, привлекаемых в различных пропорциях. На первоначальном этапе функционирования предприятия доля собственного капитала (доля самофинансирования нового бизнеса) обычно существенно превосходит долю заемного капитала (долю кредитного его финансирования).

Выбор схемы финансирования нового бизнеса неразрывно связан с учетом особенностей использования как собственного, так и заемного капитала.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента в различных его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить

превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Таким образом, предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии поручителя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта „налогового щита» (изъятия затрат по его обслуживанию из налогооблагаемой базы при уплате налога на прибыль).

4. Способностью генерировать прирост финансовой рентабельности (коэффициента рентабельности собственного капитала).

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные инвестиционные риски в хозяйственной деятельности предприятия — риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога (при этом гарантии страховых компаний, банков или других хозяйствующих субъектов предоставляются, как правило, на платной основе).

Таким образом, предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

При выборе схем финансирования инвестиционного проекта следует учесть, что инвестиционные ресурсы, привлекаемые для создания нового предприятия имеет ряд особенностей, основными из которых являются следующие:

1. К формированию инвестиционных ресурсов для создания нового предприятия не могут быть привлечены внутренние источники финансовых средств, которые на этой стадии его жизненного цикла отсутствуют. Так, потребность в собственных инвестиционных ресурсах создаваемого предприятия не может быть удовлетворена за счет его прибыли и амортизационных отчислений, которые до начала функционирования предприятия еще не сформировались.

2. Основу формирования стартового капитала создаваемого предприятия составляет собственный капитал его учредителей. Без внесения определенной части собственного капитала в создание нового предприятия привлечь заемный капитал довольно сложно (формирование стартового капитала создаваемого предприятия исключительно за счет заемного капитала может рассматриваться лишь как теоретическая возможность и в практике встречается очень редко).

3. Стартовый капитал, формируемый в процессе создания нового предприятия, может быть привлечен его учредителями в любой форме. Такими его формами могут выступать денежные средства; различные виды основных средств (здания, помещения, машины, оборудование и т.п.); различные виды материальных оборотных активов (запасы сырья, материалов, товаров, полуфабрикатов и т.п.); разнообразные нематериальные активы (патентные права на использование изобретений, права на промышленные образцы и модели, права использования торговой марки или товарного знака и т.п.); отдельные виды финансовых активов (различные виды ценных бумаг, обращающихся на фондовом рынке).

4. Собственный капитал учредители (участников) создаваемого предприятия вкладывается в него в форме уставного фонда (уставного капитала). Его первоначальный размер декларируется уставом создаваемого предприятия.

5. Особенности формирования уставного фонда (уставного капитала) нового предприятия определяются организационно-правовыми формами его создания. Это формирование осуществляется под регулирующим воздействием со стороны государства. Так, государственные нормативно-правовые акты регламентируют минимальный размер уставного фонда (уставного капитала) предприятий, создаваемых в форме открытого акционерного общества и общества с ограниченной ответственностью. По корпоративным предприятиям, создаваемым в форме открытого акционерного общества, регламентируется также порядок проведения эмиссии акций, объем приобретения пакета акций его учредителями, минимальный объем приобретения акций всеми акционерами в период предусмотренного срока открытой подписки и некоторые другие аспекты первоначального формирования их капитала.

6. Возможности и круг источников привлечения заемных инвестиционных ресурсов на стадии создания предприятия крайне ограничены. Хотя в финансовых кругах бытует утверждение, что любая хорошая предпринимательская идея обязательно получит свое финансирование, это утверждение следует рассматривать как явное преувеличение (особенно в условиях экономики переходного типа). Современная практика показывает, что финансирование нового бизнеса кредиторами является довольно сложной, а иногда и трудноразрешимой задачей. При этом на первоначальной стадии формирования капитала предприятия к его созданию не могут быть привлечены такие заемные источники, как эмиссия облигаций, налоговый кредит и т.п.

7. Риски, связанные с формированием (и последующим использованием) капитала создаваемого предприятия характеризуются довольно высоким уровнем. Это предопределяет соответственно высокий уровень стоимости отдельных элементов заемного капитала, привлекаемого на стадии создания предприятия.

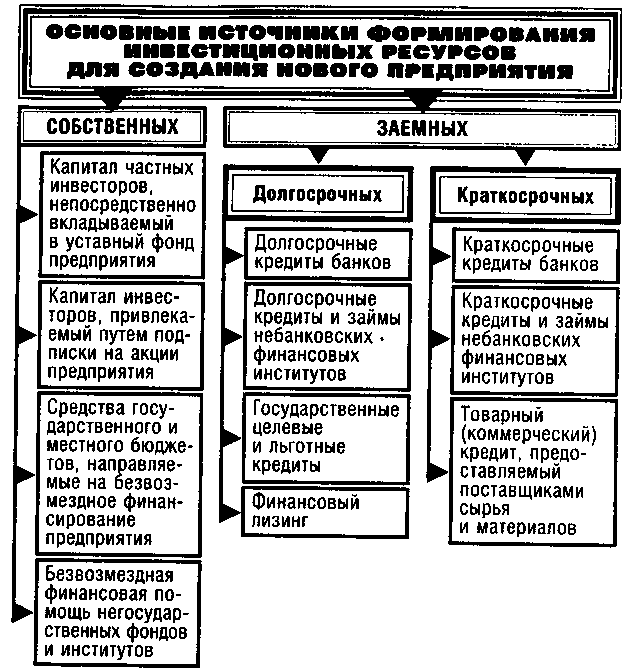

С учетом возможных схем финансирования и особенностей формирования инвестиционных ресурсов при создании нового предприятия формируется структура их источников для реализации инвестиционного проекта. Основные из этих источников приведены на рис. 13.3.

Рисунок 13.3. Характеристика основных источников формирования инвестиционных ресурсов для создания нового предприятия.

На выбор конкретной схемы финансирования инвестиционного проекта и источников формирования инвестиционных ресурсов оказывает влияние ряд объективных и субъективных факторов. Основными из этих факторов являются:

1. Организационно-правовая форма создаваемого предприятия. Этот фактор определяет в первую очередь формы привлечения: собственного инвестиционного капитала путем непосредственного его вложения инвесторами в уставный фонд создаваемого предприятия или его привлечения путем открытой или закрытой подписки на его акции.

2. Отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов имеют обычно низкий кредитный рейтинг и вынуждены ориентироваться при формировании инвестиционных ресурсов на собственные источники их привлечения. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла (периода оборота оборотного капитала предприятия в днях). Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) могут быть использованы заемные инвестиционные ресурсы, привлекаемые из разных источников.

3. Размер предприятия. Чем ниже этот показатель, тем в большей степени потребность в инвестиционных ресурсах на стадии создания предприятия может быть удовлетворена за счет собственных их источников и наоборот.

4. Стоимость капитала, привлекаемого из различных источников. В целом стоимость заемного капитала, привлекаемого из различных источников, обычно ниже, чем стоимость собственного капитала. Однако в разрезе отдельных источников привлечения заемных инвестиционных ресурсов стоимость капитала существенно колеблется в зависимости от ожидаемого рейтинга кредитоспособности создаваемого предприятия, формы обеспечения кредита и ряда других условий.

5. Свобода выбора источников финансирования. Не все из источников, рассмотренных на рис. 13.3., доступны для отдельных создаваемых предприятий. Так, на средства государственного и местных бюджетов могут рассчитывать лишь отдельные наиболее значимые общегосударственные и коммунальные предприятия.

Это же относится и к возможностям получения предприятиями целевых и льготных государственных кредитов, безвозмездного финансирования предприятий со стороны негосударственных финансовых фондов и институтов. Поэтому иногда спектр доступных источников инвестиционных ресурсов в процессе создания нового предприятия сводится к единственной альтернативе.

6. Конъюнктура рынка капитала. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала, привлекаемого из различных источников. При существенном возрастании этой стоимости прогнозируемый дифференциал финансового левериджа может достичь отрицательного значения (при котором использование заемного капитала приведет к убыточной деятельности создаваемого предприятия.

7. Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или намечаемого использования создаваемым предприятием налоговых льгот по прибыли, разница в стоимости привлекаемого в инвестиционных целях собственного и заемного капитала снижается. Это связано с тем, что эффект налогового корректора при использовании заемных средств уменьшается.

В этих условиях более предпочтительным является формирование инвестиционных ресурсов предприятия за счет собственных источников. В то же время при высокой ставке налогообложения прибыли существенно повышается эффективность привлечения капитала из заемных источников.

8. Мера принимаемого учредителями риска при формировании инвестиционных ресурсов. Неприятие высоких уровней рисков формирует консервативный подход учредителей к финансированию создания нового предприятия, при котором его основу составляет собственный капитал. И наоборот, стремление получить в будущем высокую прибыль на вкладываемый собственный капитал, невзирая на высокий уровень риска нарушения финансовой устойчивости создаваемого предприятия, формирует агрессивный подход к финансированию нового бизнеса, при котором заемный капитал используется в процессе создания предприятия в максимально возможном размере.

9. Задаваемый уровень концентрации собственного капитала для обеспечения требуемого уровня финансового контроля. Этот фактор определяет обычно пропорции формирования собственного капитала в акционерном обществе. Он характеризует пропорции в объеме подписки на акции, приобретаемые его учредителями и прочими инвесторами (акционерами).

Учет перечисленных факторов позволяет целенаправленно избирать схему финансирования и структуру источников привлечения капитала при создании предприятия.

Источник: studfile.net

Финансирование инвестиционных проектов

Финансирование инвестиционного проекта разнообразными инструментами оптимизирует деятельность и снижает затраты по их обслуживанию.

В качестве видов финансирования рассматривают:

- использование собственных источников средств и эмиссия акций (IPO)

- средства частных лиц (венчурный источник)

- долевое финансирование

- банковское/долговое финансирование (кредиты и займы, в том числе облигационные)

- лизинг, факторинг, форвардные сделки

- проектное финансирование.

Если сформулировать определение, то финансирование инвестиционного проекта это процесс обеспечения идеи необходимым объёмом денежных и других видов ресурсов для бесперебойной деятельности.

В целом финансирование делится на долговое и бездолговое. К основным методам можно отнести бюджетное финансирование, кредитование и комбинированный метод, когда источники инвестиций формируются комплексно.

Каждый из видов финансирования позволяет решить определенные проблемы, но связан с конкретными рисками. К основным видам рисков относятся срывы сроков проекта, поставок сырья, валютные и процентные риски, технологические и экологические риски, риск недофинансирования, форс-мажорные обстоятельства.

Чтобы минимизировать риски, разработать выгодный бизнес-план и максимально быстро выйти на окупаемость, необходимо разработать порядок и схему финансирования проекта.

В схеме будет отражаться распределение расходов и прибылей на каждом этапе финансирования. Порядок финансирования и четкое понимание алгоритма распределения денежных потоков необходимо для финансовой реализации проекта. Наличие схемы позволяет прогнозировать, достаточно ли средств для завершения каждого этапа.

Поскольку в схеме финансирования принимают участие заказчики, подрядчики, инвесторы, исполнители конкретных этапов проекта, то для каждого из участников должны быть прописаны условия и порядок расходования/внесения средств.

Четко выверенная и без ошибок разработанная стратегия финансирования способна поспособствовать обеспечению целого ряда намеченных к реализации задач, а именно:

- определить оптимальное соотношение между заемными и собственными средствами

- позволить реализовать инвестиционный проект в запланированном объёме и в установленные сроки

- снизить инвестиционные, производственные и другие виды рисков

- определить структуру привлекаемых средств и обязательных платежей (налоги, платежи по кредиту и т.п.)

- снизить размер инвестиционных расходов в результате выбора наиболее выгодных и «дешёвых» источников финансирования.

Схема финансирования

Схема финансирования инвестиционного проекта это система организации, осуществления и контроля над составом инвесторов, объёмом требуемых средств, их структурой, динамикой вложений на каждом отдельном этапе реализации.

- какой проект создаётся? Новый или происходит расширение уже существующего? (во многом определяет перечень источников доступных для финансирования)

- определить организационно-правовую форму будущего предприятия (влияет на формы привлечения капитала)

- выявить производственные особенности деятельности компании (чем ниже операционный цикл на производстве, тем больше возможности воспользоваться заёмными источниками), определить размер компании (чем компания меньше, тем легче ей самостоятельно профинансировать будущий инвестиционный проект)

- разработать структуру источников финансирования, прописать все источники доступные к использованию, оценить их стоимость (хорошим показателем считается, если заёмные источники дешевле собственных)

- установить систему налогообложения на предприятии (при наличии низких ставок налога на прибыль, государственных льгот и других преференций целесообразно использовать собственные средства для финансирования проекта. И наоборот, при высоких ставках, привлекательность кредитования существенно возрастает)

- определить отношение к рискам (при нежелании принимать высокие уровни риска приоритет отдаётся более надёжным источникам финансирования, и наоборот, если собственники проекта уверены в нём и готовы взять на себя повышенные риски есть смысл использовать более рисковые источники финансирования для достижения более быстрых и высоких финансовых результатов).

- продолжительность жизненного цикла (короткий срок реализации существенно снижает риски инвесторов и срок возврата инвестиционного капитала, что положительным образом влияет на инвестиционную привлекательность идеи)

- цель проекта (инвесторы в меньшей степени интересуются вложением средств в проекты, имеющие социальную, экологическую, благотворительную направленность. Приоритет отдаётся инновационным проектам, а также проектам реализуемым в отраслях с высокой степенью ёмкости рынка)

- связанность с другими проектами (если рассматриваемый проект реализуется как отдельная единица, это увеличивает возможности участия потенциальных инвесторов. И наоборот, если запуск идеи зависит от осуществления сопутствующих проектов, это снижает привлекательность в его финансировании).

Вам будет интересно: Как инфляция влияет на ваши инвестиции

Источники финансирования

Источники финансирования инвестиционных проектов это субъекты, являющиеся собственниками инвестиционного капитала, готовые в него инвестировать способами, методами и формами, которые оговорены с авторами проекта.

Источники финансирования инвестиционных проектов могут быть классифицированы разного рода критериями, нести различные полезные эффекты и иметь разнообразные источники происхождения.

Каждый источник финансирования способен влиять на общую инвестиционную привлекательность проекта в целом.

Источниками финансирования инвестиционных проектов выступают собственные (внутренние) средства организации либо привлеченные (внешние) ресурсы.

- чистая прибыль экономического субъекта

- амортизационные отчисления

- благотворительные пожертвования и другие безвозмездные взносы

- средства, полученные от страховых организаций

- капитал, полученный от реализации нематериальных активов предприятия и его ценных бумаг

- прочие сбережения.

- наиболее быстрая динамика роста прибыли компании

- более стабильное финансовое положение

- простота привлечения.

- ограниченные объёмы

- высокая стоимость капитала.

- государственное (бюджетное) финансирование инвестиционных проектовпроисходит путем прямого инвестирования в проект, прошедший конкурсный отбор, либо путем инвестирования средств на возвратной основе. Также возможно привлечение инвестиций путем долевого участия государства в проекте.

Критерии конкурсного отбора:

- не превышает три года

- количество вновь созданных рабочих мест

- высокая рентабельность проекта

- обеспечение своевременной уплаты налогов.

Государственное финансирование инвестиционных проектов происходит за счет средств федерального, муниципального либо регионального бюджетов. Целью таких инвестиций является создание предприятий с государственной формой собственности. Также существует практика государственного финансирования частных компаний, которые будут способствовать решению государственных задач и проблем

- кредиты коммерческих банков

- государственные и облигационные займы, в том числе субсидии

- ипотечные ссуды

- акционирование.

- наличие обеспечения по кредиту

- гарантия возврата полученных средств в полном объёме

- выплата процентов, в количестве, установленным кредитным договором

- установленные сроки погашения и получения средств

- исключительно целевое расходование кредитных средств.

- низкая стоимость капитала

- широкий круг возможностей в выборе различных источников и методов финансирования

- возможность быстро нарастить капитал и имущество предприятия.

- потенциал снижения финансовой устойчивости компании

- более низкая динамика формирования прибыли

- сложность в привлечении.

Формы и методы финансирования

Методы и формы финансирования инвестиционных проектов это совокупность теоретических и практических способов, благодаря которым будут реализованы пути привлечения инвестиционных средств.

Наиболее распространенными методами или способами финансирования выступают:

- самофинансирование. Происходит за счет собственных средств организации либо средств автора инвестиционной идеи (подходит для мелких либо впервые создаваемых компаний, не обладающих большими объёмом собственного капитала)

- кредитное финансирование. Происходит за счет кредитов, займов и других долговых обязательств

- привлечение средств за счет выпуска ценных бумаг, другими словами акционерное финансирование

- бюджетное финансирование

- лизинг (приобретение объектов основных фондов на длительный период использования с последующим правом выкупа. Неоспоримым преимуществом использования такого метода финансирования основных фондов предприятия будет отсутствие необходимости в привлечении денежных средств на покупку оборудования, отложенный характер оплаты)

- смешанное финансирование, путем комбинации внешних и внутренних источников (использует зрелые, опытные компании способные позволить себе использование как собственных, так и привлеченных капиталов).

Особняком стоит проектное финансирование. Метод проектного финансирования инвестиционного проекта заключается в разделении рисков реализации инвестиционной идеи между всеми её участниками. Исходя из последнего утверждения, выделяют три формы проектного финансирования:

Финансирование инвестиций — что это такое, и зачем оно нужно для бизнеса?

Эта статья посвящена одному из основных направлений финансирование, которое проводится с целью расширения портфеля и получения пассивной прибыли. Фактически каждый начинающий предприниматель или крупный бизнесмен рано или поздно сталкивался с необходимостью получить средства. Для этого он или подавал грантовую заявку, или выпускал дополнительно ценные бумаги, выводя их на рынок, или проводил эмиссию облигаций, продавая гражданам.

Перед тем, как проводится финансирование инвестиций, детально проводится экспертная оценка и выявляются риски проекта и компании в целом. Принимаются во внимание актуальные экономические показатели развития и то, насколько идея ликвидная. В начале познакомлю вас ближе с этим понятием.

Оглавление:

Финансирование инвестиционных проектов

Говоря простыми словами, это обеспечение финансовой деятельности предприятия за счет средств, полученных с разных источников. В некоторых странах начинающий бизнес может претендовать на бюджетное финансирование инвестиций, что дается организациям, которые попадают под льготный статус — новые, проводят определенную деятельность, задействованы в благотворительности. Сегодня достаточно часто говорят о том, что финансирование инвестиций по продолжительности массово переходит в долгосрочное, а краткосрочное остается в прошлом. Рассматривая, какое бывает финансирование инвестиционной деятельности предприятия, выделяют такие группы с учетом основного критерия:

- по происхождению — собственные или привлеченные средства;

- по положению инвестора в правовом поле: заемное, собственное, привлеченное;

- по частоте — текущее и особое.

Периодически инвестирование связано с привлечением внешних средств в виде кредита, и тогда стоит наперед изучить, кто такой поручитель и выбрать это лицо, чтобы все же получить одобрение на заявку в банке или другой финансовой организации в частности, на большую сумму.

Методы финансирования инвестиций

Чаще всего финансирование инвестиций касается юридического, а не физического лица. Хотя иногда этот термин актуальный и для индивидуальной экономической деятельности. Подчеркну: методов не так и много и основное различие между ними в том, как именно и от кого средства будут получены. Все чаще говорят о том, что проводится инвестирование не столько предприятия, сколько определенного проекта. За счет разделения оборотного капитала уменьшается сумма и сокращается срок окупаемости проекта. Далее обращу внимание на популярные способы, а также уточню, что есть еще долевое участие и форвардные сделки среди актуальных способов

За счет собственных средств

Представим, вы получили дивиденды с помощью облигаций федерального займа, или компания, акционером которой являетесь, произвела выплату дохода за определенный период. Вы решаете вложить собственные деньги в инвестиционные продукты, подобрав наиболее подходящие по сумме вложений, сроку работы, уровню рисков. Среди других источников вложения, выделяют такие:

- доход, что остался после уплаты налогов;

- продажа доли в уставном капитале;

- амортизационные фонды.

За счет заемных средств

Иногда лицо хочет вложить средства в основной капитал компании, купив часть акций, но средств не хватает. В этом случае стоит рассмотреть заемные средства, которые мобилизируются на определенный срок и возвращаются с уплатой процентов. Популярная форма — выпуск векселей, облигаций, а также оформление кредита в банках или у частных лиц с дальнейшей выплатой и самого долга, и процента за пользование.

За счет привлеченных средств

Часто с целью финансирования инвестиций в нематериальные активы используются средства, которые удается аккумулировать за счет средств предприятий на бессрочной основе, например, эмиссии акций, паев, ресурсов. Фактически, если вам нужны средства, то вы либо выпускаете дополнительный пакет акций и продаете его, либо же привлекаете средства методом дальнейшей выплаты дивидендов. В это направление входит государственное финансирование инвестиций для компаний, что могут претендовать на такую бюджетную поддержку.

За счет капитала венчурных фондов

В этом случае венчурный фонд либо спонсирует фирму с цель получения дохода от реализованных в дальнейшем товаров или услуг, или же хочет получить часть акций в пакете, в том числе, контрольный пакет акций. В нашей стране такой метод не сильно распространенный, а вот в Европе и США до наступления коронакризиса пользовался спросом. А если вас интересует, какие бывают купюры долларов США и чем знаменит каждый номинал, рекомендую статью на блоге https://www.gq-blog.com/ с объяснениями и иллюстрациями.

Схема финансирования

Разумеется, что мало кто захочет дать средства в свободное управление, поэтому выставляют свои условия. Среди наиболее популярных схем финансирования выделю такие:

- франчайзинг;

- лизинг;

- факторинг.

Представим ситуацию: вам необходимо привлечь деньги в недвижимость для своего дела — мастерской памятников или столярного цеха. Для этого можно использовать следующие методы:

- Дополнительный выпуск паев, акций, ценных бумаг и их реализация.

- Проектный менеджмент (больше характерный для небюджетных организаций и предусматривает жесткий отбор и изучение заявки со сметой в различных фондах).

- Привлечение кредитов от банков.

- Эмиссия облигаций.

- Самовложение средств.

- Смешанный тип, когда сразу задействуется два и больше метода.

Для тех лиц, кто рассматривает варианты вложений в оборотный капитал корпорации или хочет расширять рынки, стоит не только составить точный, максимально продуманный бизнес-план, но еще подойти максимально внимательно к таким факторам, как:

- какая сумма нужна для привлечения;

- максимальный временный период для того, чтобы аккумулировать эти средства;

- насколько есть желание и возможность привлечения внутренних средств;

- степень рисков;

- соотношение персональных и привлеченных денег;

- престижность бренда.

Инвестиционный проект рано или поздно назревает в любой компании: или же наступает кризис, или же хочется быстрее и более уверенней развиваться, закрепляясь на рынке. Для вкладчика инвестирование может быть как прямым — средства вкладываются только в одну компанию напрямую, или же портфельным, когда сумма распределяется между различными компаниями с различным долевым участием. Иногда привлекаются и собственные средства, в частности, на стартовых этапах развития предприятия, когда оно еще мало знакомо и неустойчиво держится на рынке.

Если вы перед выбором, какие средства использовать: собственные, привлеченные или заемные, рекомендую детально взвесить все «За» и «Против», изучить условия и принять грамотное решение. В итоге, хочу подчеркнуть: в зависимости от стоимости, граничных сроков привлечения средств и того, кто именно станет их источников, зависит многое. Всем не просто успешного, но безопасного и выгодного финансирования инвестиций.

Похожие записи:

- Формула ROI: как считать и использовать в маркетинге

- В какие инвестиции лучше вкладывать деньги

- Марафон инвестиций: перспективные сферы для вложений в России

- Инвестиционный налоговый кредит

Источник: aniglobal.ru