Тема дробления бизнеса остается актуальной уже долгое время, поскольку чаще всего любая бизнес-структура включает в себя несколько взаимодействующих друг с другом юридических лиц и предпринимателей, притом что большая часть способов налоговой оптимизации базируется на разделении бизнеса, рассказала KONKURENT.RU Ольга Капитоненкова, и. о. начальника отдела налогообложения юридических лиц УФНС по Приморскому краю. Но необходимо понимать разницу между налоговой оптимизацией, когда налогоплательщик планирует свою деятельность и характер деловых отношений путем выбора наиболее оптимальных методов определения своих налоговых обязательств, и агрессивными схемами ухода от налогообложения:

— Федеральная налоговая служба в своем письме от 29.12.2018 № ЕД-4–2/25984 поручила налоговым органам усилить контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных единиц, прикрывающих деятельность одного, с целью получения или сохранения права на применение специального налогового режима, предусматривающего пониженную фискальную нагрузку. В частности, служба обращает внимание, что налоговые преимущества в форме специальных налоговых режимов установлены только для малого бизнеса и по своей сути призваны создать равные конкурентные условия для всех участников рынка. Злоупотребления такими преимуществами нивелируют усилия государства по налоговой поддержке малого бизнеса.

Что считается схемой дробления бизнеса: мнение ФНС

Налоговые органы края в течение 2019 г. письмо ФНС России от 29.12.2018 № ЕД-4–2/25984 доводили (точечно) до налогоплательщиков и общественных организаций (45 организаций). Что в результате?

Бизнес парализован от налогового удара

Для начала следует пояснить, какую цель преследует налогоплательщик, когда производит дробление своего бизнеса. Налоговое законодательство предусматривает ряд послаблений для малого бизнеса, к числу которых можно отнести возможность применения субъектами предпринимательской деятельности специальных режимов налогообложения, таких как упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД). Упомянутые режимы по сути можно назвать льготными, поскольку налоговое бремя налогоплательщиков, применяющих такой режим, существенно ниже.

Например, организация, применяющая общий режим налогообложения, будет уплачивать НДС (ставка 10–20%), налог на прибыль (20%), налог на имущество (2%), тогда как организация, применяющая УСН, будет уплачивать налог в размере всего 6% от суммы полученного дохода или 15% от разницы между доходами и расходами, такие налоги, как НДС и налог на имущество, уплачиваться не будет. Аналогично и в отношении индивидуальных предпринимателей. При применении общего режима предприниматель будет уплачивать налог на доходы физических лиц по ставке 13%, НДС (ставка 10–20%), налог на имущество (2%). Тогда как «упрощенец» — те же самые 6% или 15%.

Дробление бизнеса. По каким признакам налоговая определяет нарушение закона?

При ЕНВД размер налога не зависит от фактически получаемого налогоплательщиком дохода, а лишь от размера физических показателей, которыми в зависимости от вида деятельности будут квадратные метры, количество сотрудников или иное. Размер фактически получаемого субъектом дохода в этом случае не имеет значения.

Таким образом, бизнесу более выгодно применять специальные режимы налогообложения, так как это снижает налоговую нагрузку. Однако законодатель предусмотрел определенные требования (например, пороговый размер дохода, количество сотрудников и иное), которым должен соответствовать налогоплательщик, чтобы иметь возможность применять специальные режимы.

Особо популярна схема дробления бизнеса среди владельцев торгово-развлекательных центров, супермаркетов, крупных оптовых компаний

Применение специальных режимов более выгодно. Поэтому бизнесом, который фактически не является малым, создаются агрессивные схемы. Налогоплательщики дробят свой бизнес между формально независимыми, но фактически подконтрольными центральному звену субъектами предпринимательской деятельности (как правило — между предпринимателями, которые являются неформальными сотрудниками центральной организации). Каждый из таких субъектов входит в пределы (например, по размеру дохода или площади торгового зала), позволяющие применять специальный режим. В результате такого использования налогоплательщики производят регистрацию либо реорганизацию юридических лиц и переводят вновь возникшие или вновь созданные юридические лица на специальные режимы налогообложения.

Подконтрольные субъекты создаются без намерения заниматься реальной экономической деятельностью, основной их целью является достижение возможности применения упрощенной системы налогообложения. Общество и взаимозависимые посредники функционируют в едином процессе, подчиненном одной цели, в том числе неуплаты налогов по общей системе. В целом суть схем дробления бизнеса всегда сводится к выведению основной выручки крупного бизнеса на субъекты, применяющие спецрежим в виде УСН или ЕНВД.

При таких схемах бизнес, фактически не относящийся к категории малого, получает существенную налоговую экономию в ущерб государственным и общественным интересам. Вред такой схемы заключается в том, что формальное дробление крупного бизнеса позволяет минимизировать свои налоговые обязательства, и в результате таких действий наносится существенный ущерб государственному бюджету в виде недопоступления налогов.

Особо популярна схема дробления бизнеса среди владельцев торгово-развлекательных центров, супермаркетов, крупных оптовых компаний.

Наиболее яркими примерами схем дробления бизнеса могут считаться следующие.

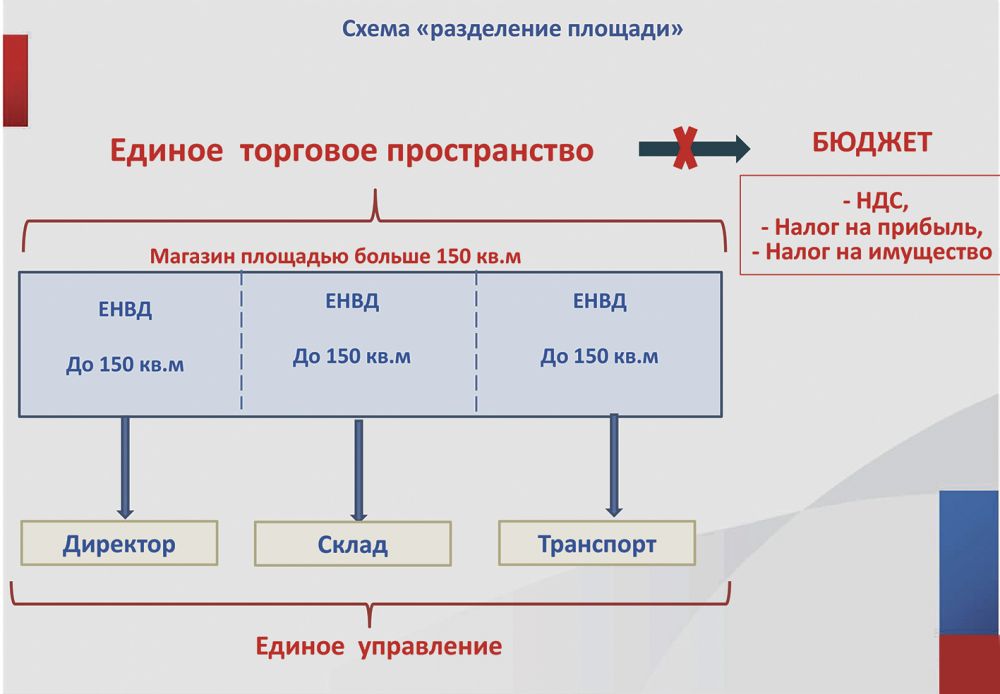

1. Схема разделения площади

Владелец бизнеса осуществляет деятельность по розничной торговле в торговом зале, общая площадь которого превышает предел, позволяющий субъекту применять специальный режим в виде единого налога на вмененный доход (ЕНВД), — 150 кв. м. Тогда владелец формально «делит» площадь торгового зала (оформив как передачу в аренду части торговых площадей) между группой подконтрольных ему лиц с целью формального соблюдения ограничений, позволяющих применять каждому участнику ЕНВД. При этом подконтрольные лица участвуют в предпринимательской деятельности лишь формально, фактически не неся никаких обязанностей и рисков, с которыми связана обычная предпринимательская деятельность самостоятельных субъектов.

Приморская налоговая объявила «крестовый поход»

Из-за этой схемы все чаще заводятся уголовные дела

Например, по такой схеме действовал один из предпринимателей в Черниговском районе Приморского края. Как установлено материалами проверки, в своей деятельности предприниматель руководствовался рекомендациями аудитора, который не только советовал предпринимателю действовать по схеме намеренного формального раздробления бизнеса, но и по сути ввел его в заблуждение относительно законности применяемой схемы и отсутствия риска негативных последствий. Суммы налогов, недопоступивших в результате применения предпринимателем схемы дробления бизнеса (составившие более 80 млн руб.), были вменены ему налоговыми органами в полном объеме и взысканы в бюджет.

По данной схеме действовали и некоторые торговые сети Приморского края. В результате проводимой с ними в 2018 г. информационно-разъяснительной работы налоговым органам удалось побудить владельцев бизнеса к отказу от схем дробления с использованием специального режима в виде ЕНВД. Итогом работы стало увеличение налоговых поступлений от торговых сетей по итогам 2018 г.

Следует отметить, что бизнес-структуры часто используют различные вариации данной схемы. Когда, например, между субъектами «делится» не площадь, а выручка, с целью сохранения у участников права применения спецрежима УСН, и т. д.

2. Схема перевода наценки

Еще одним ярким примером дробления бизнеса является способ разделения единого бизнес-процесса между подконтрольными лицами, при котором основная торговая наценка приходится на субъектов, применяющих специальный налоговый режим (УСН).

Владелец бизнеса (производитель продукции) реализует продукцию не самостоятельно, через сеть так называемых фирменных магазинов, а формально по минимальной наценке подконтрольным лицам, применяющим специальный режим налогообложения, например, УСН. Подконтрольные лица, в свою очередь, реализуют продукцию покупателям-потребителям уже по розничным ценам. Налоговые обязательства спецрежимников при этом минимальны.

По данной схеме действуют некоторые производители Приморского края. Положительных результатов работы с данной категорией налогоплательщиков налоговым органам достичь в рамках информационно-разъяснительной работы не удалось. Поэтому сейчас инициированы мероприятия налогового контроля (выездная налоговая проверка) в отношении одной бизнес-структуры, использующей указанную схему. Налоговые органы надеются побудить бизнес к отказу от применяемой схемы либо по итогам проверки, либо добровольно.

Как видно из схематического изображения, в результате использования схем дробления бизнес наносит ущерб бюджету, минимизируя свои налоговые обязательства. Поэтому в 2019 г. налоговые органы края намерены активизировать работу по выявлению и пресечению таких схем.

Федеральная налоговая служба в своем письме от 29.12.2018 № ЕД-4–2/25984 поручила налоговым органам усилить контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных единиц

Таким образом, при использовании схемы дробления и несоизмеримо низкой налоговой нагрузке налогоплательщик может столкнуться с риском назначения выездных налоговых проверок, по итогам которых налоговые органы будут вынуждены восстановить интересы бюджета, доначислив, помимо суммы недопоступивших налогов, суммы пеней и штрафов. Кроме того, могут быть последствия в виде привлечения должностных лиц к уголовной ответственности (ст. 199, 199.1 Уголовного кодекса РФ).

На сегодняшний день налоговые органы края проводят информационно-разъяснительную работу с представителями бизнеса и предлагают налогоплательщикам самостоятельно отказаться от схем дробления бизнеса, не дожидаясь назначения выездных налоговых проверок, во избежание риска негативных последствий и для сохранения деловой репутации.

Источник: konkurent.ru

Схема по дроблению бизнеса

Статья размещена в газете «Первая полоса» № 3 (119), апрель 2020.

Государство ведет большую работу по выводу бизнеса «из тени», его легализации. По итогам 2019 года одним из основных лидеров в рейтинге претензий налоговых органов стало неправомерное дробление бизнеса для применения спецрежимов.

Дробление бизнеса: как защитить себя от претензий ФНС

Дробление бизнеса: схема или нет?

В целях выявления злоупотреблений ФНС изучает налогоплательщиков, которые, как предполагают фискалы, создают видимость деятельности нескольких самостоятельных предприятий, прикрывающих деятельность одного налогоплательщика, чтобы получить или сохранить право на применение специального налогового режима, предусматривающего пониженную, по сравнению с общим режимом налогообложения, налоговую (фискальную) нагрузку.

При этом широко применяются такие термины, как «необоснованная налоговая выгода», «аффилированность группы предприятий», «отсутствие (или искажение) деловой цели договоров» и т. д.

В ст. 20 НК РФ установлено, что взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц. Отношения следующие:

1. Одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20%. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой.

2. Одно физическое лицо подчиняется другому физическому лицу по должностному положению.

3. В соответствии с семейным законодательством РФ лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным п. 1 ст. 20 НК РФ, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг).

Так, в качестве доказательств, свидетельствующих о применении схемы дробления бизнеса, могут выступать следующие установленные в ходе налоговой проверки обстоятельства:

- дробление одного бизнеса (производственного процесса) происходит между несколькими лицами, применяющими специальные системы налогообложения (ЕНВД или УСН) вместо исчисления и уплаты НДС, налога на прибыль организаций и налога на имущество организаций основным участником, осуществляющим реальную деятельность;

- применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной схемы, в том числе на их налоговые обязательства, которые уменьшились или практически не изменились при расширении в целом всей хозяйственной деятельности;

- налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление деятельностью схемы, являются выгодоприобретателями от использования схемы дробления бизнеса;

- участники схемы осуществляют аналогичный вид экономической деятельности;

- создание участников схемы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей и (или) увеличением численности персонала;

- несение расходов участниками схемы друг за друга;

- прямая или косвенная взаимозависимость (аффилированность) участников схемы дробления бизнеса (родственные отношения, участие в органах управления, служебная подконтрольность и т. п.);

- формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей;

- отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов;

- использование участниками схемы одних и тех же вывесок, обозначений, контактов, сайта, адресов фактического местонахождения, помещений (офисов, складских и производственных баз и т. п.), банков, в которых открываются и обслуживаются расчетные счета; контрольно-кассовой техники, терминалов и т. п.;

- единственным поставщиком или покупателем для одного участника схемы дробления бизнеса может являться другой ее участник, либо поставщики и покупатели у всех участников схемы являются общими;

- фактическое управление деятельностью участников схемы одними лицами;

- единые для участников схемы службы, осуществляющие: ведение бухгалтерского учета, кадрового делопроизводства, подбор персонала, поиск и работу с поставщиками и покупателями, юридическое сопровождение, логистику и т. д.;

- представление интересов по взаимоотношениям с государственными органами и иными контрагентами (не входящими в схему дробления бизнеса) осуществляется одними и теми же лицами;

- показатели деятельности, такие как численность персонала, занимаемая площадь и размер получаемого дохода, близки к предельным значениям, ограничивающим право на применение специальной системы налогообложения;

- данные бухгалтерского учета налогоплательщика с учетом вновь созданных организаций могут указывать на снижение рентабельности производства и прибыли;

- распределение между участниками схемы поставщиков и покупателей исходя из применяемой ими системы налогообложения.

Важно, что сам по себе ни один из признаков нарушением не является. На умышленное дробление должна указывать совокупность критериев.

В Налоговом кодексе понятие «незаконное дробление» отсутствует в принципе. Однако это не мешает ФНС не только доначислять налоги, но и возбуждать уголовные дела.

Все эти документы определяют зону риска налогоплательщика и позицию ФНС, причем сегодня это реальная и очень активная угроза доначислений налогов и штрафов, после которых очень трудно восстановиться. Только штрафы составляют 40% от суммы доначислений, а возможна еще и уголовная ответственность.

Предусмотрительность — лучшая защита

Необходимо осознавать все риски ведения бизнеса и выстраивать защиту еще на стадии принятия решений, корректируя свои мероприятия с учетом текущей судебной практики. Это касается договорных отношений, персонала, банковских операций и тем более финансовых взаимоотношений с государством в лице ФНС.

Например, при реорганизации старого или регистрации нового предприятия при признаках аффилированности должна быть деловая цель, закрепленная в документах, предшествующих таким действиям. Это может быть: снижение риска потерь активов, повышение эффективности управления процессами, подтвержденными расчетами, например, в бизнес-плане нового направления; продвижение на новые рынки, возможность получения дополнительного финансирования (кредит, инвестиции) на новое (старое) направление и прочее. Однако при простом декларировании деловых целей, не подтвержденном дальнейшими действиями, это не будет доказательством добросовестности.

Обращаю внимание, что такие предприятия должны вести деятельность самостоятельно, используя собственные ресурсы как материальные, так и трудовые. Они должны самостоятельно за свой счет оплачивать текущие расходы, иметь своих деловых партнеров и, разумеется, собственный бизнес, а не дробить выручку по одному направлению по разным предприятиям.

Так, доказательствами незаконного дробления налоговая считает единую бухгалтерию, единый сайт, совместное использование основных средств, единое распоряжение финансовыми потоками и т. д., а значит, это должно быть под контролем налогоплательщика.

В общем случае оптимизация налогообложения — это законное право (Постановление ВАС от 12.10.06 № 53 (обоснованность налоговой выгоды), Определение КС РФ от 07.11.2008 № 1049-О-О и от 13.10.09 № 1332-О-О (налоговое планирование не противоречит Конституции РФ), Постановление КС РФ от 27.05.03 № 9-П (право выбора формы предпринимательской деятельности) и др.) за счет получения дополнительных вычетов и льгот, в том числе применения спецналогов. Однако оптимизация по искусственно созданным основаниям — это уже уклонение от уплаты налогов.

Для доказательства тех или иных позиций ревизоры с привлечением экспертов будут сопоставлять договоры по разным группам контрагентов, опрашивать и допрашивать сотрудников (в первую очередь — бывших), проверять возможность исполнения обязательств собственными силами организации.

У налоговиков есть право проводить осмотр помещений, истребовать и изымать документы, получать письменные разъяснения, проводить инвентаризации и встречные поверки. Арсенал возможных мероприятий обширен. ФНС может использовать для усиления доказательств ресурсы правоохранительных органов, Ваши пояснения по запросам и даже давление на сотрудников Вашего предприятия, которые, по мнению ревизоров, могут владеть необходимой им информацией. Как правило, выходя на такую проверку, ревизоры уже имеют список предполагаемых нарушений и их цель — добыть доказательства.

Поэтому большое значение имеет вдумчивое оформление всей внутренней документации на момент свершения хозяйственных операций (не нужно это делать задним числом в стрессе и в отсутствии необходимого времени). Это не формальное, а фактическое разделение бизнеса с соблюдением задекларированных целей.

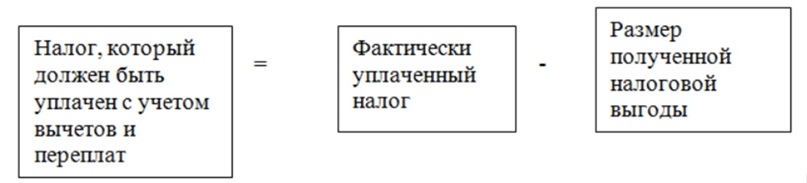

Если Вам все-таки предъявлены доначисления, необходимо защищаться по каждой позиции и проверить все расчеты — как самих налогов, так и штрафов. Обращаю внимание, что формула расчета необоснованной выгоды выглядит следующим образом (Постановление Президиума ВАС РФ от 06.07.2010 № 17152/09):

Этими расчетами налоговая служба часто себя не утруждает, а значит — здесь есть поле для споров. Например, очень простой, но наглядный вариант событий: ИП на УСН 15% («доходы минус расходы»), вид деятельности — посредничество при купле-продаже квартир; и аффилированное ООО на ОСН с видом деятельности купля-продажа недвижимости.

Первый работает с физическими лицами, а ООО — с юридическими. ФНС доначисляет налоги ИП по ОСН, считая, что здесь прямая реализация, а не посредническое вознаграждение. Но реализация квартир НДС не облагается, ставка по доходам при УСН — 15%, а при ОСН — 13%. В этом случае доначисления идут по одним налогам, а у ИП возникает переплата по другим, и может возникнуть ситуация, что при суммовой переплате не по всем периодам не истек срок истребования переплаты из бюджета, однако вопрос привлечения налогоплательщика к ответственности однозначно будет решен не в пользу фискалов. Если при этом выяснится, что с целью уменьшения налоговой базы ИП не учел по доходам определенные затраты, не учитываемые при УСН, то перерасчет в пользу предпринимателя станет больше.

Как правило, ситуация при обвинении в незаконном дроблении бизнеса намного запутаннее и сложнее, но и решать вопросы по защите нужно индивидуально и своевременно. Порядок оспаривания актов налоговых проверок по вопросам незаконного дробления отличается от обычных проверок только тем, что к проверяемому лицу присоединяют обороты других предприятий. Отсюда особенности оспаривания — расчет совокупной налоговой нагрузки, обоснование деловой цели операций, самостоятельность предприятий. Вопрос оспаривания акта очень ответственный, т. к. в дальнейшем суд может не принять дополнительные документы, расчеты и прочее.

Таким образом, осуществление предпринимательской деятельности в формате нескольких юридических лиц и индивидуальных предпринимателей само по себе не является налоговым правонарушением.

Суды встают на сторону налоговых органов только при наличии совокупности доказательств, свидетельствующих о совершении проверяемым налогоплательщиком совместно с подконтрольными ему лицами виновных, умышленных согласованных действий, направленных не столько на разделение бизнеса, что признается оптимизацией предпринимательской деятельности, сколько на получение в результате применения такой схемы необоснованной налоговой выгоды путем уменьшения соответствующей налоговой обязанности или уклонения от ее исполнения.

Налогоплательщик должен четко знать свои права, предоставленные законодательством для возможности применения более льготного налогообложения, в допустимых Налоговым кодексом РФ рамках.

| Ольга Юрьевна Цой, директор группы компаний «Главбух» (г. Омск). |

Источник: alventa.ru

80 законов безопасного дробления бизнеса

Касается всех, кто подходит под описание «схемы дробления бизнеса». Посмотрите на бизнес глазами налоговиков: «Да это схема! У ООО «Теремок» 5 человек в штате, а сплошь и рядом на эту контору пашут упрощенцы и ЕНВД-шники… Дураку понятно, что не хотят платить НДС… Быстренько докажем взаимозависимость, объединим и разорим этого бизнесмена. Из-за таких, как он мы не доедаем и не досыпаем. А вот и доказательства:

- Ха! Да тут семейный бизнес!) Мама, папа, брат, жена, сестра, любовница…

- А персонал-то… понабирали по объявлению работничков: два слова связать не могут. Нам это на руку, раз путаются в показаниях, значит точно схема. Туда-сюда-обратно переводят, да по совместительству распределяют;

- Ну что, найдем еще совпадения? Сидят всей кучей в одном офисе, на одинаковых стульях, за одинаковыми столами, продают одинаковые карандаши;

- А давай глубже копнем: один из ИП-шников – лучший друг учредителя ООО «Теремок», их дети ходят в один детский сад, две недели назад их бабушки отдыхали в одном санатории, их дома находятся на одной улице. Ведь никто не отменял понятие лиц «иным образом зависимыми», прописанного в п.2 ст.45 НК РФ… Да и в п.2 ст.20 НК РФ тоже самое написано…»

Думаете это вымысел? Если вы считаете первые двести слов страшилкой-бредом, тогда закройте эту статью. Но, описанное выше – шаблон с малюсенькой долей преувеличения, и на это есть неопровержимые доказательства, подкрепленные судебной практикой. Это лишь часть признаков, которые для налоговиков являются сигналом «схемы дробления».

Для тех бизнесменов, кто знает, что это не шутки, что ж, давайте учиться не допускать «негласных» ошибок, на которых нет прямого запрета в законодательстве. Итак, как правильно дробить бизнес, исходя из свежей судебной практики.

Запланировать изменения и сформулировать четкие деловые цели

А ваша цель оправдает сэкономленные на налогах средства? Сотрудники фискальной службы потирают руки в предвкушении наказания, когда видят несколько компаний, похожих друг на друга. Ведь для них единственная цель этой шайки из ООО и ИП – налоговая выгода. Не переплачивать – здоровое желание любого человека. Но только не в вопросах налогообложения.

Об этом напоминают и суды: в п.9 Постановления Пленума ВАС РФ от 12.10.2006г. №53 написано, что «судам необходимо учитывать, что налоговая выгода не может рассматриваться в качестве самостоятельной деловой цели». Поэтому, выгода пусть останется в голове… А мы находим веские конкретные цели, которые совпадают с реальными фактами и планами на будущее. И пашем-пашем-пашем: на увеличение прибыли новой компании, стимулируем сотрудников, расширяем сферу деятельности, захватываем новую нишу, создаем конкурентоспособную обстановку….

Например, в Постановлении АС Северо-Западного округа от 04.02.2015г. по делу №А26-1734/2014 налогоплательщик обосновал дробление бизнеса планом развития компании. Каждая организация была создана для выполнения определенных функций. Общества не копировали работу друг друга: опт, розница и производство.

В Постановлении АС Северо-Кавказского округа от 14.08.2017г. по делу №А53-16075/2016 цели бизнесмена не удовлетворили проверяющих. Собственник указал, что компании «открывались в разное время для оптимизации хозяйственной и коммерческой деятельности, с целью определения логистических направлений транспортных потоков по доставке грузов для каждого общества отдельно: длинные расстояния, короткие расстояния, открытые платформы, инертные грузы, крупногабаритные грузы, доставка пищевых продуктов, строительных материалов, агрегатов, оборудования, быстро портящегося товара». Но, налоговики решили, что «деловой» целью налогоплательщика было желание «не слететь» с ЕНВД. Поэтому по мере увеличения транспортных средств появлялись новые юрлица.

Кроме того, «схему дробления» помогли раскрыть… свои же сотрудники, которые сказали, «что осуществляют свои трудовые функции во всех организациях, вне зависимости от того, с какими организациями заключены трудовые договоры».

Не регистрировать фирмы в один короткий промежуток времени

В вопросах оптимизации налогов спешка ни к чему хорошему не приведет. Поэтому, с чувством, толком, расстановкой проводим реорганизацию компании (или создаем новые). Иногда, именно значительные временные промежутки являются доказательством «честной игры».

Например, в Постановлении АС Центрального округа от 14.08.2017г. по делу №А62-5949/2016 доказательства независимого бизнеса всех компаний помогли налогоплательщику отбиться от обвинений в «схеме дробления». Несмотря на общего главбуха, супружеские отношения и странные цены в договорах аренды. Плюс ко всему организации и ИП были созданы не одновременно, а с разницей от двух до десяти лет.

«Суды пришли к обоснованному выводу о том, что инспекцией не доказаны направленность действий общества и ООО «…», индивидуальных предпринимателей путем дробления бизнеса на получение необоснованной налоговой выгоды в виде уменьшения подлежащих уплате в бюджет налогов, а взаимозависимость не свидетельствует о недобросовестности действий общества и указанных лиц, осуществляющих самостоятельно предпринимательскую деятельность».

Соответствовать критериям самостоятельности и добросовестности

Отсутствие самостоятельности – главная придирка налоговиков, наряду с взаимозависимостью. В ваших компаниях не должно быть ничего общего, ни единого совпадения. Каждая компания должна быть уникальна, и быть не такая, как все. Самостоятельность заключается в:

- Разный штат сотрудников (никаких совместительств, переводов, массовых увольнений в одной компании и трудоустройств в другую). Судебная практика показывает, что налоговиков настораживает даже один-единственный на всех бухгалтер, который оказывает услуги по ведению и сдаче отчетности;

- Разные сферы деятельности;

- Разные юридические и фактические адреса, номера телефонов, IP-адреса, сайты;

- Наличие имущества и активов (хотя бы малость);

- Отдельные расчетные счета, открытые, желательно, в разных банках;

- Самостоятельная оплата электроэнергии, аренды, услуг охраны, телефонии, интернет, почтовые расходы, зарплату сотрудникам;

- Каждая из компаний должна сама себя обеспечивать необходимыми товарно-материальными ценностями;

- Самостоятельно принимать финансовые и управленческие решения. Избегать подконтрольности.

Например, в Определении ВС РФ от 16.03.2017г. №301-КГ17-1205 делу №А43-18706/2015 компании, по всей видимости, не знали про самостоятельность. Один на всех руководитель, нет активов, работали на одной территории, персонал работал во благо «и ваших, и наших». Плюс ко всему, низкие экономические показатели.

Соблюдать принципы разумности цен

Нереально низкая или заоблачно высокая цена вызовет подозрения у кого угодно. Тут и налоговиком быть не надо. Сразу начинаешь искать подвох: раз очень дешево – значит низкое качество, либо подделка, либо кидалово… А если, в 2-3-5 раз выше рыночной – не факт, что супер-пупер уникальный товар. В работе группы компаний лучше придерживаться золотой середины и держать ценник, как у всех.

Проводить мониторинг рынка, анализировать цены конкурентов, поставщиков, составлять отчеты и т.д. Чем больше бумажек – тем лучше.

В Постановлении АС Северо-Западного округа от 10.08.2017г. по делу №А13-6550/2014 налоговики пришли к выводу, что две компании – единое целое, потому что налогоплательщик продавал товар контрагенту по заниженным ценам. Стоимость товара не менялась на протяжении многих лет и не зависела от объемов поставок. К тому же, учредитель контрагента работал начальником отдела продаж у налогоплательщика. Но проверяющие не отработали эту версию до конца. Налоговики не смогли доказать, каким образом взаимозависимость и подконтрольность контрагента повлияли на результаты сделок.

Не бояться взаимозависимости, если это единственный повод для доначислений

Если взаимозависимость является главным козырем налоговиков, то бояться нечего. Во-первых, в соответствии с п.6 Постановления Пленума ВАС №53 от 12 октября 2006г. сама по себе взаимозависимость не может являться основанием для доначислений. Во-вторых, проверяющим сильно нужно попотеть, чтобы доказать, как тесные связи повлияли на результаты сделок (п.1 ст.20 НК РФ). В-третьих, если взаимозависимость, основанная родственных связях учредителей, директоров, без наличия других солидных аргументов – не предлог для недоимок, пеней и штрафов. И вообще, семейный бизнес в нашей стране не запрещен на законодательном уровне.

Например, в Постановлении АС Западно-Сибирского округа от 19.07.2017г. по делу №А03-16177/2015 налоговики пытались, в том числе, доказать «схему дробления бизнеса» семейными отношениями руководителей организаций. Но безрезультатно… Суд указал, что «гражданское законодательство не ограничивает учредителей в количестве созданных ими обществ и не обязывает созданные такими учредителями общества осуществлять разные виды деятельности. Поскольку действующее законодательство не ограничивает право граждан за создание юридических лиц, решения учредителей и руководителей о создании юридических лиц и участии в них в качестве руководителей не может являться нарушением закона».

В Постановлении АС Северо-Кавказского округа от 07.07.2017г. по делу №А53-5300/2016 присутствовала взаимозависимость: ИП являлись учредители ООО, к тому же они были родственниками. Все бы ничего, но только на «схему дробления бизнеса» указывали следующие обстоятельства:

- Торговля в одном помещении;

- Одинаковый ассортимент продукции;

- Единая рекламная концепция;

- Одни и те же поставщики;

- Единый штат сотрудников;

- Единая кассовая система;

- Бухгалтерский учет вел один сотрудник;

- Один IP-адрес.

Суд кассационной инстанции отменил решение апелляции, которая посчитала, что данные признаки – «случайное стечение обстоятельств». Налогоплательщик проиграл.

Работать реально и извлекать прибыль

В п.1 ст.2 ГК РФ прописано, что предпринимательская деятельность ведется на свой риск и направлена на систематическое получение прибыли. Не каждый бизнесмен обладает экстрасенсорными способностями, чтобы заглянуть в будущее и предугадать эффективность своих начинаний. Как предпринимателю понять, обернется деятельность баснословной прибылью или полным фиаско?

К гадалке сходить? Ведь даже именитый аналитик не в силе дать 100% точный прогноз. Налоговики цепляются, если видят среди группы компаний одну убыточную. Поэтому, хоть три копейки, но прибыль должна быть.

Например, в Определении КС РФ от 04.07.2017г. №1440-О убыточность основной организации стала один из аргументов, доказывающих «схему дробления путем создания…».

Безопасность дробления: как не допустить роковую ошибку

Предприниматели, у которых семейный бизнес, либо «раздробленный» бизнес после выпуска Определения КС РФ от 04.07.2017г. №1440-О всерьез обеспокоились о судьбе своих компаний. Ведь велика вероятность того, что налоговики начнут видеть «схемы» дробления, даже в тех организациях, где и придраться не к чему.

Владимир Туров разработал более 80 законов дробления бизнеса. Ведущий специалист по налогообложению проведет онлайн-интенсив: «Безопасность дробления: как не допустить роковую ошибку в своем бизнесе» (20 декабря, 15:00 МСК). Поэтому, без паники. Давайте учиться грамотному дроблению бизнеса по понятиям и правилам, которые не прописаны в законах, но имеют место быть. Правила, основанные на горьком опыте и успешных победах бизнесменов.

Владимир Туров

Руководитель юридической компании «Туров и партнеры», ведущий специалист в области налогообложения:

Вышло «страшное» Определение КС РФ от 04.07.2017г. №1440-О, которое якобы ставит крест на оптимизации налогов путем дробления бизнеса, когда создаются разные лица (юридические и ИП) на разных системах налогообложения.

Наша задача не впасть в апатию, а найти решения даже в условиях наступающего беспредела. На первом занятии рассмотрим:

- «Основные законы дробления бизнеса». Их более 80;

- Нормативная база, обосновывающая дробление, и правила использования этой нормативной базы;

- Задания на понимание изученного материала;

- Задания на дом на внедрение… на уровне подготовки (не на уровне физической реализации дробления, ибо на этой уйдет от 6 месяцев до полутора лет).