Как составить пояснительную для банка, чтобы избежать блокировки счета

Участники группы «Красный уголок бухгалтера» на Фейсбуке делятся друг с другом опытом составления пояснительных в адрес банка, который заподозрил компанию в нарушении «антиотмывочного закона» 115-ФЗ.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».

Коллеги предлагают свои варианты.

ООО «Ромашка» (далее — Общество) осуществляет деятельность по окучиванию клумб, плетению венков и продажи готовых букетов.

В целях осуществления вышеуказанной деятельности Общество приобретает ленточки и цветочки, мотыги и грабли Общество получает в аренду. Основными поставщиками Общества являются: ООО «Пион, ООО «Лента», ООО «Мотыги и грабли», ИП Земелькин. Расчеты производятся в рамках заключенных договоров на основании полученных счетов на оплату.

Общество арендует складское и офисное помещение по адресу. согласно договора с ООО или ИП.Osakeyhtiö(ООО) или Toiminimi(ИП)? Что выбрать? Сравнение форм ведения бизнеса в Финляндии.

На сегодняшний день в штате Общества 1 сотрудник. В связи с тем, что деятельность Общества сезонная, для выполнения конкретных объемов работ заключаются договоры ГПХ. Расчеты по факту выполненных работ производятся наличными денежными средствами из кассы Общества (платежные ведомости и РКО прилагаются)

Налоги и взносы уплачены полностью и в срок. Отчетность представлена своевременно в полном объеме.

В ответ на ваш запрос о предоставление пояснений экономического смысла операций, проводимых по расчётному счету Индивидуального предпринимателя сообщаю следующее.

Основным направлением экономической деятельности ИП ххх является оптовая торговля продуктами питания ОКВЭД 46.17. Покупателями являются предприятия общественного питания.

Выручка формируется при поступлении оплаты от покупателей.

Прибыль формируется как разница между выручкой и расходами на закупку, транспортными и прочими расходами.

Контрагентов ИП ххх находит в результате деловых отношений.

Третьи лица для работы не привлекаются, наемных сотрудников нет.

ИП ххх имеет в собственности автотранспорт — Hyundai porter II гос. номер ххх

Ссылка на сайт: http://ххх

ИП ххх зарегистрирована в системе Россельхознадзора Меркурий.

ИП ххх с момента регистрации — ххх.2018 г. — находится на упрощенной системе налогообложения. Срок исполнения налоговых обязательств наступит 25.10.2018 г. в случае оплаты авансового платежа по УСН. Срок предоставления налоговой декларации по УСН — 30.04.2019 г. В настоящий момент основания для уплаты налогов отсутствуют.

ИП ххх помимо расчетного счета в ПАО «Сбербанк» имеет расчетный счет в АО «ТИНЬКОФФ БАНК» и ФИЛИАЛ «ЦЕНТРАЛЬНЫЙ» БАНКА ВТБ (ПАО).

ИП ххх не входит в группу компаний и не является аффилированным лицом.

Основными контрагентами (покупателями) ИП хххявляются юридические лица. Все платежи по договорам поставки осуществляются в безналичном порядке. Закупка товара производится в основном за наличный расчет на ОПЦ ФУД СИТИ. В связи с этим ИП ххх снимает денежные средства с расчетного счета.

Основные контрагенты (покупатели) являются предприятиями общественного питания, с ними заключены договоры поставки:

ООО , ИНН , Договор №

Разработали схему ведения бизнеса группе компаний, снизив риски дробления. Бизнес и налоги

ИП ххх. переводит средства на счета физических лиц, являющиеся личными средствами индивидуального предпринимателя

Основными активами ИП ххх является дебиторская задолженность покупателей и автотранспортное средство — Hyundai porter II гос. номер ххх

ИП ххх использует свой расчетный счет в ПАО «СБЕРБАНК» по прямому назначению — для осуществления своей экономической деятельности, руководствуясь в своей работе ГК РФ (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016), Федеральным законом № 209-ФЗ от 24.07.2007 г. и другими Законодательными актами. Экономическим смыслом операций, проводимых по счету, является взаиморасчеты с контрагентами, развитие и экономический рост, а также извлечение прибыли от хозяйственной деятельности. Операции, проводимые ИП хххне несут риска потери деловой репутации для Вашего банка, осуществляются исключительно в законных целях, и никаким образом не связаны с финансированием терроризма и прочей противозаконной деятельностью.

Приложения к письму: Договоры с покупателями, приложения к договорам, документы на транспортное средство, выписки банков, документы на наличные расходы.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Какие схемы используют, разделяя бизнес. На что смотрят судьи и налоговики

Понятие «дробление бизнеса» все чаще встречается в судебных актах, посвященных спорам между налогоплательщиками и налоговыми органами. При этом, последние идут по пути того, что пытаются признать получение налоговой выгоды налогоплательщиком попыткой уйти от уплаты налогов.

Не всегда налоговым инспекциям удается доказать, что та или иная форма и схема ведения предпринимательской деятельности является формой дробления бизнеса, а равно формой уклонения от исполнения налоговых обязательств.

Ниже рассмотрим 4 наиболее часто используемые, по нашему мнению, схемы дробления бизнеса с комментариями в отношении их применения.

Схема 1. Использование взаимозависимых лиц – родственников

Совместная деятельность в данном случае означает следующее: основные бизнес-процессы ведутся через ИП 1 (все этапы производства продукции, контроль финансовых потоков, взаимодействие с контрагентами), ИП 2 используется для реализации продукции покупателям и, конечно же, для налоговой оптимизации.

При этом ИП 2 оформил генеральную доверенность на ИП 1, которая дает право на совершение различных действий. Фактически управление всем бизнесом, включая реализацию производимой продукции осуществляет ИП 1.

ИП 1 заключает с ИП 2, то есть «фактически с самим собой», договор займа, который в последующем исполняется за счет поступления денежных средств от покупателей, приобретающих продукцию у ИП 2. Получается, что весь денежный поток от реализованной продукции, произведенной ИП 1, поступает также ИП 1.

Чего стоит ждать от налогового органа: пристального внимания к деятельности, которая осуществляется предпринимателями – близкими родственниками; признание деятельности ИП 1 и ИП 2 совместной, целью которой является уклонение от уплаты налогов.

Как защищаться от нападок налогового органа: ссылаться на отсутствие доказательств работы в одном производственном процессе с использованием одного и того же персонала, на реальность и действительность заключенных между ИП 1 и ИП 2 договоров поставки, займа, на свидетельские показания контрагентов ИП 2, которые могут подтвердить факт общения и ведения переговоров не только с ИП 1, но и с ИП 2, на реализацию продукции не только производимой ИП 1, но и третьими лицами, а также на иные доказательства, подтверждающие ведение самостоятельной, «реальной» предпринимательской деятельности как ИП 1, так и ИП 2.

Результат: положительный.

Схема 2. Использование взаимозависимых лиц – директора компании

Чего стоит ждать от налогового органа: проверки контрагентов компании и директора, проверки факта реализации компанией товаров в розницу до регистрации директора в качестве ИП.

Как защищаться от нападок налогового органа: представить доказательства, подтверждающие самостоятельность деятельности директора – договоры с контрагентами, чеки, счета-фактуры, приказы, трудовые договоры и т.д.

Результат: положительный и положительный.

Схема 3. Использование взаимозависимых лиц для уменьшения показателя при применении ЕНВД

Чего стоит ждать от налогового органа: проверку взаимозависимых лиц, осуществляющих свою деятельность в том же торговом зале, включая проверку наличия у них движимого, недвижимого имущества, транспортных средств, договоров с контрагентами, сотрудников, руководителя, его участие в других бизнесах.

Как защищаться от нападок налогового органа: представлять доказательства осуществления взаимозависимыми лицами самостоятельной, отдельной деятельности, ссылаться на независимое кадровое обеспечение компании и взаимозависимых лиц, независимость контрагентов.

Результат: отрицательный (например, Постановление Федерального арбитражного суда Уральского округа от 14.04.2014 по делу А76-17479/2012).

Схема 4. Создание новой компании для сохранения возможности применения ЕНВД

Чего стоит ждать от налогового органа: указание на то, что Компания 2 является формально выделившейся из Компании 1, обе компании ведут деятельность в качестве одного хозяйствующего субъекта (состав участников Компании 1 и Компании 2 преимущественно совпадает, компании используют одни и те же помещения для ведения деятельности, в компаниях управление осуществляет один и тот же исполнительный орган).

Как защищаться от нападок налогового органа: ссылаться на то, что в проверяемый период компании вели самостоятельные виды деятельности, не являющиеся частью единого производственного процесса; потребителями услуг являлись третьи лица, а не Компания 1 или ее участники, Компания 2 была создана вместе с другими лицами, доли которых в сумме превышают размер доли Компании 1, а значит, голос Компании 1 не является решающим при разрешении управленческих вопросов.

Результат: положительный.

Как видно из вышеописанных схем, предприниматели предпочитают уходить от уплаты налогов, занижать налогооблагаемую базу путем ведения деятельности через фиктивных лиц, которые были специально созданы в целях налоговой оптимизации. Также можно заметить, что компании стремятся разграничивать и обособлять разные бизнес-процессы (производство, сбыт) между самостоятельными юридическими лицами.

Каковы же главные симптомы, по которым налоговый орган ставит диагноз – «дробление бизнеса»?

Вот некоторые из них.

Налоговому органу не всегда удается доказать, что вновь созданная компания не ведет самостоятельной деятельности и не преследует деловой цели, а является специально созданной для уклонения от уплаты налогов. Это и является слабым местом в его позиции.

Предпринимателям, которые находятся в процессе противостояния с налоговым органом, можно посоветовать занимать активную позицию в доказывании «не фиктивности» своих контрагентов: ссылаться на реальность осуществляемой ими деятельности, представляя доказательства, подтверждающие наличие у них на праве собственности и (или) аренды (причем с вполне рыночной арендной платой) имущества, наличия независимых контрагентов, деловых связей, а также доказательства, подтверждающие ведение ими самостоятельного учета их доходов и расходов.

Привет, Гость! Идет набор на программу профессиональной переподготовки.

Получите диплом с квалификацией «Главный бухгалтер на УСН, код В, уровень квалификации 6». После курса вы сможете без посторонней помощи вести ИП или небольшую компанию на упрощенной системе налогообложения.

Успейте записаться, пока есть места! Старт уже 1 марта, программа здесь.

Схема ведения бизнеса

Схема ведения бизнеса: разработка, аудит, минимизация рисков.

Схема ведения бизнеса (схема бизнеса) это совокупность бизнес-процессов компании, представляющих из себя форму ведения предпринимательской деятельности. При этом как и любая деятельность, базирующаяся на разработке, внедрению и использованию бизнес-процессов, она сопровождается возможными нарушениями законодательства РФ, в том числе при неверном или неправильном его толковании. Подобные нарушения могут приводить к возникновению убытков, потери возможности достижения поставленных перед бизнесом целей, а также к налоговой, уголовной ответственности.

Именно поэтому у каждого из нас в определенный момент времени возникает необходимость в юридических услугах. При этом хочется, чтобы оказывающие услуги юристы были адекватными, знали свое дело, обладали нужным опытом и знаниями, были образцом клиентоориентированности и при этом недорогие. Как правило, есть мнение, что дешевые услуги априори некачественные, а дорогие хоть может и высококлассные, но ведь не всегда такие нужны в каждом возникающем деле. Поэтому подходит вариант средний. Не сильно дешевый, но и не дорогой.

Как кроме цены выбирать юриста непонятно. Поэтому подойдет вариант «спроси знакомых» (он же сарафанное радио), посмотреть кто и с кем работал ранее, посмотреть кто находится рядом. Затем можно посмотреть на опыт, знания, практику (всегда хочется максимально большое количество подходящего опыта). Затем можно обратить внимание на рекомендации других клиентов, публикации в профильных изданиях, выступления на конференциях, наличие команды юристов.

Что еще? Вроде ничего не забыли.

Если часть или всё перечисленного соответствует вашему представлению при поиске юриста, выборе юридических услуг, связанных со схемами ведения бизнеса , то тогда вам к нам.

Описанное соответствует характеристикам деятельности нашей юридической фирмы «Ветров и партнеры». Начиная от знаний, опыта, наличия компетентных специалистов и заканчивая средними ценами на услуги, клиентоориентированностью каждого из сотрудников.

Юрфирма «Ветров и партнеры» подтверждает свою готовность и способность оказать клиентам запрашиваемую юридическую помощь, равно как и наличие специалистов, обладающих релевантным опытом и необходимой квалификацией при оказании юридических услуг по вопросам, касающимся схем ведения бизнеса и сопутствующих с ними дел.

Наши юристы по сделкам, операциям и спорам, связанным со схемами ведения бизнеса оказывают юридические услуги (сопровождение, обслуживание) в Новосибирске и иных городах России (в т.ч. Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Юридические услуги предоставляются одним из следующих способов:

1. Силами сотрудников юридической компании «Ветров и партнеры»: лично в месте нахождения основного офиса, лично, находясь в командировке в месте нахождения Клиента, или дистанционно (почта, телефон, скайп, мессенджеры);

2. Силами партнерской юридической компании, с которой юрфирма «Ветров и партнеры» сотрудничает в месте нахождения Клиента;

3. Комбинация способа №1 и №2.

Обращайтесь к нам по следующим контактам:

Пишите WhatsApp, Telegram на +7 (913) 918-25-62.

Прежде чем Фирма расскажет о содержании и условиях предоставляемых услуг, предлагаем ознакомиться со следующими аналитическими материалами и судебной (арбитражной) практикой:

Источник: remnabor.net

Схема ведения бизнеса ип

Обычно стартап — это ИП или ООО, поэтому рассмотрим наиболее подходящие системы: УСН, ПСН, АУСН, ОСНО. Ведение деятельности в качестве самозанятого, в том числе для индивидуальных предпринимателей, рассматривалось в отдельном материале.

Чтобы выбрать налоговый режим, недостаточно смотреть только на объем уплаты налогов. Важно также брать во внимание вид деятельности, регион, предполагаемый размер доходов и расходов. При регистрации бизнесу автоматически назначается ОСНО, если не был выбран другой режим.

Но в любой момент можно подать заявление на смену. Это касается и случаев, когда любая выбранная система по каким-то параметрам не подошла или был превышен лимит по доходам. Менять систему можно только с нового года, подав заявление в налоговую до 31 декабря.

Содержание:

- Режим №1. ОСНО

- Режим №2. УСН 6%

- Режим №3. УСН 15%

- Режим №4. ПСН

- Режим №5. АУСН 8% и 20%

- Льготы для индивидуальных предпринимателей

- Как платить налоги при переезде в другую страну

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Режим №1. ОСНО

Форма ведения бизнеса: ИП или ООО.

Как платится налог:

- На прибыль для ООО — 20% по системе «доходы минус расходы».

- НДФЛ — 13%.

- НДС — до 20%.

- На имущество и недвижимость, оформленную на компанию — до 2,2%.

- Торговый сбор для Москвы — сумма зависит от района и вида торговли.

Максимальный доход: нет. Лучше получать доход от 200 млн в год.

Сложность ведения бухгалтерии: высокая. Нужно вести полный бухгалтерский и налоговый учет по всем уплаченным налогам. Каждый квартал — отчет по НДС. Нужны электронные книги покупок и продаж, журнал учета полученных и выставленных счетов-фактур по НДС. Если есть сотрудники, сдавать каждый квартал отчет по страховым взносам и 6-НДФЛ.

Какому бизнесу подойдет:

- Крупному или тем видам бизнеса, которым нужен НДС.

- Бизнесу, который импортирует товары на территорию РФ.

Режим №2. УСН 6%

Форма ведения бизнеса: ИП и ООО.

Максимальный доход: 188,5 млн рублей.

Как платится налог: 6% с доходов. Если доход свыше 300 000 рублей, то на сумму сверх этой суммы начисляется 1% в пенсионный фонд, но не больше 257 061 рублей, максимальной суммы пенсионного взноса — ее надо оплатить до 1 июля следующего года. ООО заплатить налог нужно до 28 марта за прошлый налоговый период, ИП — до 25 апреля.

Основные способы снизить налогооблагаемую базу: посмотреть на сайте налоговой ставку по конкретному виду деятельности в своем регионе. Выбирая регион, ищите информацию во вкладке «Особенности регионального законодательства». Таким образом ставку можно снизить с 6 % до 1%.

Сложность ведения бухгалтерии: средняя. Вести можно самостоятельно, нужно заполнить одну налоговую декларацию за год. ООО должен сдать ее до 25 марта, ИП — до 25 апреля.

Какому бизнесу подойдет: малому и среднему, где расходы меньше доходов на 70%. Организациям нельзя иметь филиалы. В компании должно быть не более 100 штатных сотрудников.

Режим №3. УСН 15%

Форма ведения бизнеса: ИП и ООО.

Максимальный доход: 188,5 млн рублей.

Как платится налог: 15% с разницы между доходами и расходами. ООО заплатить налог нужно до 28 марта за прошлый налоговый период, ИП — до 25 апреля.

Основные способы снизить налогооблагаемую базу: посмотреть на сайте налоговой ставку по конкретному виду деятельности в своем регионе. Выбирая регион, ищите информацию во вкладке «Особенности регионального законодательства». Таким образом ставку можно снизить до 5%.

Сложность ведения бухгалтерии: средняя. Вести можно самостоятельно, нужно заполнить одну налоговую декларацию за год. ООО должен сдать ее до 25 марта, ИП — до 25 апреля.

Какому бизнесу подойдет: малому и среднему, если расходы больше доходов на 70%. В расчете следует учитывать только более-менее постоянные расходы, которые можно подтвердить документами. Организациям нельзя иметь филиалы. В компании должно быть не более 100 штатных сотрудников.

Режим №4. ПСН

Форма ведения бизнеса: ИП или ООО на УСН.

Кажется, что этот режим менее выгоден, чем УСН, потому что добавляется оплата патента. Но если знать, как зачесть его в сумму уплаченных взносов, то во многих случаях патент будет условно бесплатным.

На онлайн-калькуляторе от ФНС легко посчитать, подойдет ли вам эта система: он подставляет данные по регионам, показывает, какие виды деятельности доступны, и определяет размер налога в зависимости от срока патента.

Максимальный доход: 60 млн рублей.

Как платится налог: патент выдается сроком на 1-12 месяцев в пределах календарного года выдачи. Для каждого региона и деятельности стоимость своя.

Основные способы снизить налогооблагаемую базу: к налоговой ставке УСН добавляем стоимость патента. Чтобы уменьшить стоимость патента, нужно выполнить одно условие: заранее и в полном объеме в течение года оплатить обязательные страховые взносы. Вспомнить про них не 31 декабря, а вносить каждый месяц или квартал по равной сумме, например.

Если патент покупается уже после оплаты взносов, то нужно написать заявление в налоговую с просьбой вычесть стоимость патента и отразить сумму в налоговой декларации. Таким образом стоимость снижается на величину взноса, который вы платили в период его действия.

Сложность ведения бухгалтерии: средняя.

Какому бизнесу подойдет:

- предпринимателям с определенными видами деятельности: косметические услуги, ремонт и пошив одежды и обуви и др.;

- в среднем в компании должно быть не более 15 сотрудников, включая подрядчиков и внешних совместителей, за налоговый период.

Режим №5. АУСН 8% и 20%

Это новый экспериментальный режим, автоматизированная УСН. Работает пока только в четырех субъектах РФ: Москва и область, Калужская область, Республика Татарстан.

Форма ведения бизнеса: ИП или ООО.

Максимальный доход: 60 млн рублей.

Как платится налог:

- 8% с доходов, нет минимального налога,

- или 20% с разницы между доходами и расходами, убытки можно учесть в следующем периоде, а минимальный налог — 3% с полученного дохода.

Как платится налог: выбрать, с чего выгоднее начислять налог, можно так же, как и на обычном УСН: если расходы меньше доходов на 70% — с доходов, если больше — с разницы между доходами и расходами. В расчете можно учитывать только более-менее постоянные расходы, которые подтверждаются документами.

Сложность ведения бухгалтерии: низкая. Почти нет отчетности, не нужно вести книгу учета доходов и расходов и сдавать декларацию по единому налогу, налоги считаются автоматически.

Какому бизнесу подойдет:

- малому;

- работников в компании — не больше 5;

- зарплата только в безналичном формате;

- счета открыты в определенных банках;

- вид деятельности не относится к запрещенным для налогового режима. Например, нельзя выбрать АУСН нотариусам, адвокатам, некоммерческим организациям, тем, кто работает по договорам поручения, комиссии и агентским договорам.

Все ИП и организации платят обязательные страховые взносы. В 2023 году — это 45 842 рубля. Кроме того, за каждого сотрудника, взятого в штат, нужно платить взносы — 30%. На АУСН пенсионные, страховые и медицинские взносы равны нулю — деньги компенсирует федеральный бюджет, и на сотрудниках это никак не отражается.

Владелец компании должен оплачивать только взнос от несчастных случаев на производстве и профзаболеваний. В 2023 году это 2217 рублей.

Льготы для индивидуальных предпринимателей

Мало посчитать, какой налог вы будете платить. Важно еще и учесть, сколько можно сэкономить. Вот основные способы:

Получить налоговые каникулы

Идеально для только что открывшегося стартапа — по Федеральному закону № 266-ФЗ, индивидуальные предприниматели, которые только зарегистрировали бизнес, могут оформить налоговую ставку 0% на первые 2 года.

Это доступно для социальной и производственной деятельности, научной сферы, бытовых услуг или если вы предоставляете места для временного проживания. Нужно смотреть в своем регионе перечень видов деятельности, для которых это доступно.

Каникулы освобождают от выплаты налога по УСН и патенту, а от других выплат и обязательного страхования — нет. Отчет по итогам года сдается с нулевой налоговой ставкой. Если вы не знали о каникулах и уже оплатили взносы, то вместе с декларацией нужно отправить письмо с объяснением ситуации, что вы имели право на ставку 0%, но вносили платежи, а также заявление на возврат или пересчет переплаты.

Зачесть размер налога УСН в сумму страховых взносов

Какие взносы можно уменьшить:

- полностью фиксированные страховые взносы предпринимателя (45 842 рубля за год) + 1% от общего дохода 300 000+ рублей;

- половину взносов за сотрудников: пенсионное, медицинское и социальное страхование, выплаты за производственные травмы;

- оплаты больничных сотрудников за первые 3 дня.

Действуем точно так же, как и с учетом размера патента — нужно регулярно и заранее оплачивать страховые взносы. Важно делать это только за тот период, в который рассчитали налог.

Как платить налоги при переезде в другую страну

На УСН ничего не меняется. С НПД сложнее — нужно, чтобы хотя бы один заказчик оставался в регионе ведения деятельности, который указывается в «Моем налоге». Патент тоже привязывается к определенному региону — если в регионе не осталось ни предпринимателя, ни заказчиков, ни сотрудников, то патент должен прекратить свою работу.

Со страховыми взносами за себя и сотрудников и другими налогами, которые платили до переезда, изменений нет.

Фото на обложке: Shutterstock / Pickadook

Источник: rb.ru

Как вести ИП для начинающих? Пошаговая инструкция

Как вести ИП? Для начинающих предпринимателей крайне важно разобраться в этом остро стоящем вопросе. Ведь всё, что его касается, связано с финансами, выплатой сборов и составлением отчётности. А ещё каждый аспект ИП-деятельности связан с налоговой, у представителей которой могут возникнуть немало вопросов к предпринимателю, если он не будет выполнять обязанности, связанные с его статусом бизнесмена. Поэтому о том, как правильно вести ИП, стоит рассказать в деталях.

Начало

Первый шаг – регистрация самого ИП. Она очень проста, несмотря на то, что чаще кажется наоборот. Требуется минимальный пакет документов:

- Копия российского паспорта.

- Заявление о государственной регистрации по форме № Р21001.

- Квитанция об уплате госпошлины (800 руб.).

- Заявление о переходе на выбранную систему налогообложения (для новичков и некрупных предприятий рекомендуется УСН).

Самое главное на этом этапе – точно определить коды ОКВЭД и заполнить анкеты. Для этого имеются общедоступные образцы. Ориентируясь на них, точно можно избежать ошибок.

Когда документы будут собраны, а заявления составлены, можно отправляться в налоговую и подавать их. В течение трёх дней лист записи ЕГРИП и уведомление о постановке на учёт будут готовы. И вот после этого можно углубляться в тему касательно того, как с нуля вести ИП, для начинающих.

УСН

Всем неопытным предпринимателям рекомендовано сразу переходить на упрощённую систему налогообложения. Это первое, что обязан усвоить каждый, желающий знать о том, как вести ИП. Для начинающих будет непросто разобраться в ОСНО (общей системе), ЕНВД и ЕСХН. Они сложны с точки зрения ведения учёта и отчётности. А УСН хороша следующим:

- Увеличенные лимиты. УСН доступен каждому предпринимателю, годовой доход которого не превышает 150 000 000 р.

- Отсутствие взысканий в размере максимального платежа в качестве штрафа за просроченную отчётность.

- Можно использовать онлайн-сервисы вместо обычных касс. Через них все данные о продажах поступают сразу в налоговую, а это облегчает учёт.

- Оплачивать взносы может как учредитель, так и другие представители фирмы.

Но самый главный плюс – налоговую декларацию нужно сдавать не поквартально, а всего лишь один раз в году (но до 30 апреля).

Фиксированные взносы

О том, как вести бухгалтерию начинающему ИП, который не имеет работников, также необходимо рассказать. Итак, первым делом нужно запомнить: фиксированные взносы обязан заплатить каждый предприниматель, даже тот, который открыл ИП для галочки и деятельность не ведёт. Эти взносы уходят на пенсионное, медицинское и социальное страхование. С 2017 года платить их нужно не в каждый фонд по отдельности, а в свою налоговую – по изменённым КБК.

Чтобы узнать коды бюджетной квалификации, нужно взять личный государственный регистрационный номер и отправиться в инспекцию.

Что касательно суммы? Фиксированные взносы в 2017 году составляют 27 990 рублей. В ОМС из этой суммы уходит 4 590 руб. А в пенсионный фонд – 23 400 руб.

В том случае, если его доходы за год превышают отметку в 300 000 руб., потребуется доплачивать 1 % от суммы, превышающей данный лимит.

Заполнение декларации

Это, пожалуй, является самым ответственным моментом. С ним нужно разобраться каждому человеку, желающему понять, как начать вести ИП-бухгалтерию. И вот какие нюансы надо усвоить:

- Стоимостные показатели указываются в рублях, а копейки округляются. Если их больше 50, то до 1 руб. Меньше? Тогда копейки и вовсе отбрасываются.

- На одну ячейку – только одна цифра, буква или знак.

- Клетки, которые у предпринимателя проходят как пустые, заполняются прочерками. Пустот быть не должно.

К заполнению декларации нужно отнестись так же ответственно, как и к написанию заявления на регистрацию ИП. В данном случае тоже всё просто, если быть внимательным.

На первой половине титульного листа указываются сведения о предприятии. О некоторых нюансах, кажущихся новичкам непонятными, можно рассказать подробнее.

Есть пункт под названием «Номер корректировки». Человеку, подающему декларацию за год, там надо поставить ноль. В поле «налоговый период» в таком случае ставится цифра «34». Если год незаконченный (при ликвидации ИП или при смене спец.режима) указывается «50». А в пункте «по месту нахождения учёта» индивидуальному предпринимателю надо ставить цифру «120».

Вот и всё, что нужно запомнить.

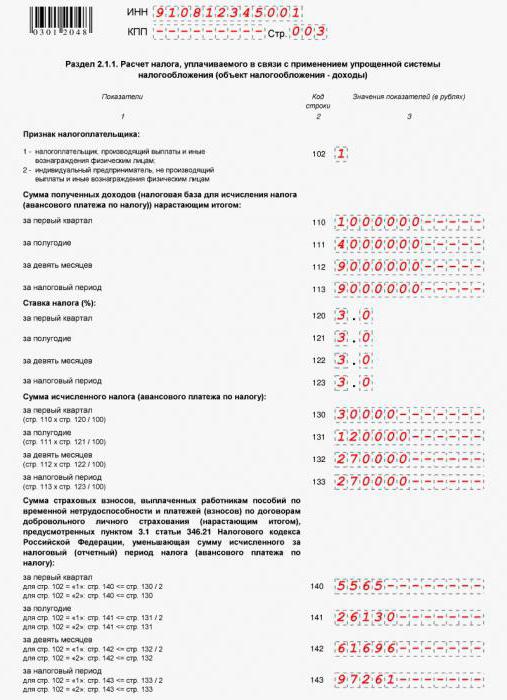

Как рассчитать налоги?

Второй раздел декларации посвящён доходам. Информацию по выручке нужно заполнять нарастающим итогом. Для этого предназначены соответствующие поля – первый квартал, полугодие, 9 месяцев и год (именуемый иначе налоговым периодом).

Если выражаться простым языком, то человек должен вписать в эти клетки цифры, отражающие сумму его дохода. Допустим, 240 000, 480 000, 720 000 и 960 000 рублей соответственно. В пункте «ставка» указывается обозначение процента (в данном случае, поскольку речь идёт об УСН, он равен шести).

На той же странице, только ниже всех перечисленных пунктов, можно заметить небольшое оглавление, обозначенное как «Сумма исчисленного налога». Человек сам её высчитывает и выписывает в аналогичные ячейки. Формула проста: сумма дохода умножается на 6 % (это будет 0.06 в математическом значении). Обращаясь к предыдущему примеру, это будет выглядеть так: 240 000 х 0.06 = 14 400 рублей.

Этот результат записывается в соответствующую ячейку. 14 400 рублей – сумма, которую понадобится человеку выплатить в качестве налога за первый квартал. За год с прибыли в 960 000 рублей он будет равен 57 600 руб.

В общем-то, высчитывать несложно. Нужно только запомнить формулу – это главное для новичков, не знающих, как начать вести ИП-бухгалтерию и составлять отчёты.

Что делать, если нет прибыли?

Для одних новичков это страх, а для других – насущный вопрос. В любом случае ответ на него нужно знать каждому человеку, интересующемуся тем, как вести ИП. Для начинающих инструкция может показаться сложной, но на деле всё предельно просто.

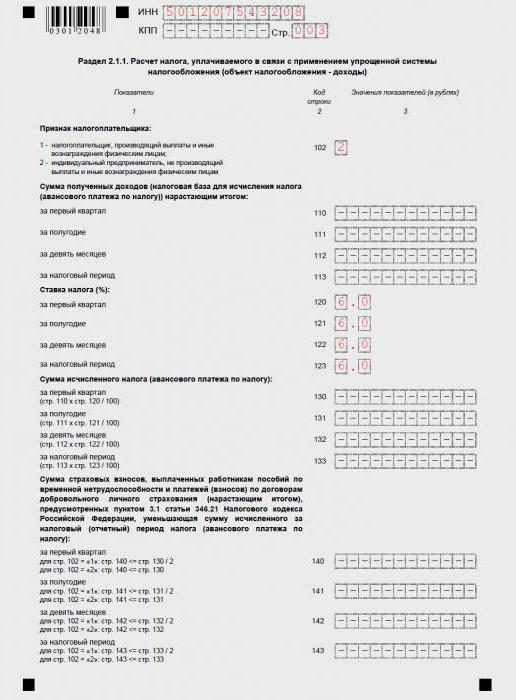

Надо усвоить: даже если финансовая деятельность не велась, отчитаться перед налоговой придётся. Условно это называется сдачей нулевой декларации.

Удобнее всего тем предпринимателям, у которых нет штата сотрудников. Они просто сдают «нулёвку», по которой их исчисленный налог равен нулю. Получается, что за год, кроме фиксированных взносов, они не платят ничего. Но тем бизнесменам, у которых есть зарегистрированные рабочие, придётся хуже. Им доступно лишь снижение налоговой базы на 50% от суммы взносов.

Как заполнять «нулёвку»? Первый лист – так, как было сказано ранее. А вот все ячейки второго раздела (посвящённого налогам и прибыли) заполняются прочерками.

Что нужно сдавать, кроме декларации?

Это тоже необходимо знать каждому человеку, который хочет понять, как вести ИП. Пошаговые инструкции для начинающих способны помочь быстро в этом разобраться. И вот кратко о том, что помимо декларации потребуется предоставить предпринимателям со штатом работников:

- Отчётность по НДФЛ (отражаются доходы сотрудников).

- Данные о среднесписочной численности (количество сотрудников в среднем за определённый период).

- Отчётность по страховым взносам во внебюджетные фонды.

Самое главное в данном случае – сдать все документы в рамках указанных сроков. 6-НДФЛ предоставляются ежеквартально, СЗВ-М каждый месяц, 2-НДФЛ раз в год (не позднее первого апреля), 4-ФСС и данные о среднесписочной численности до 20 января того года, который следует за отчётным.

Порядок действий

Итак, выше было вкратце рассказано о том, как вести ИП. Для начинающих способы могут казаться сложными, но на деле разобраться со всеми «бумажными» делами просто, если проявить ответственность и внимательность.

Что касательно оплаты? Есть такое понятие – заплатить налог авансом. Так можно сделать до того, как истечёт 25 дней со дня завершения отчётного периода. В данном случае все авансовые платежи, внесённые предпринимателем, будут зачтены в счёт налога.

Но можно поступить иначе. То есть, заплатить налог по итогам года. Это нужно сделать до 30 апреля года, который идёт следом за истёкшим отчётным периодом.

Говоря о том, как вести ИП для начинающих, важно отметить, что существует три способа оплаты налога. Внести средства можно посредством клиент-банка, формированием платёжного поручения или же оформлением квитанции для безналичного расчёта.

Ответственность за нарушения

Почему так важно разобраться с тем, как вести бухгалтерию начинающему ИП? Потому что за безответственное отношение к своей новой деятельности и статусу предпринимателя полагаются серьёзные штрафы. Так, например, если человек задерживает подачу декларации на 10 или более дней, операции по его счёту могут быть заморожены. Об этом говорится в статье №76 НК РФ.

Плюс ко всему, опоздание со сдачей влечёт штраф, который варьируется от 5 % до 30 % суммы неуплаченного налога. Об этом сказано в статье № 119 НК РФ.

В том случае, если человек и вовсе решил не платить налог, ему положен штраф в 20-40 %. Убедиться в этом можно, если обратить внимание на статью № 122 НК РФ.

А ещё важно запомнить, что применение УСН не является причиной, по которой можно забыть об исчислении, удержании и перечислении НДФЛ с зарплаты работников.

Документация

Есть ещё один нюанс, о котором нельзя не упомянуть, рассказывая о том, как вести ИП для начинающих (образец деклараций, кстати, предоставлен выше). Как показывает практика, представители налоговой инспекции любят навещать предприятие с проверками. Потому очень важно бережно относиться ко всем документам. Например, если предприниматель владеет магазином, то ему нужно хранить:

- Кассовые бумаги.

- Договоры с поставщиками услуг и товаров, арендодателями, оптовыми покупателями.

- Кадровые документы (если есть сотрудники).

- Первичные бумаги.

- Договор с банком и выписки со счёта.

Все документы нужно систематизировать по категориям и по периодам. Если в срочном порядке понадобится найти нужную бумагу, то такая предусмотрительность сыграет на руку. А ещё нужно научиться пользоваться пресловутыми онлайн-сервисами. Они надёжнее записок на бумаге и позволяют сэкономить на бухгалтере.

ОСНО

Рассказывая о том, как вести ИП для начинающих, стоит напоследок уделить немного внимания и нюансам, связанным с пресловутой общей системой налогообложения. Новичкам в сфере предпринимательства полезно узнать, какие подводные камни она в себе таит, и почему стоит выбирать именно УСН.

Во-первых, при ОСНО нужно вести Книгу расходов и доходов. А это – целый багаж лишних хлопот. В данную Книгу надо вносить подробную информацию обо всех операциях, которые связаны с финансами. Почему? Потому что именно на основе Книги в дальнейшем составляется декларация, отправляемая в конце отчётного периода в инспекцию.

Во-вторых, отдавать государству придётся не 6 %, а 13 %. И каждые три месяца понадобится платить 18-процентный НДС. Не избежать и внесения платежей в казну государства, если у предприятия человека есть участок или транспортное средство.

В-третьих, каждые три месяца придётся ещё отправлять ведомость в социальный и пенсионный Фонды.

Даже этого небольшого перечня специфических особенностей ОСНО хватает для того, чтобы понять, почему подавляющее большинство индивидуальных предпринимателей находится на УСН. Даже ООО стараются перейти на «упрощёнку». Действительно, если можно законно упростить себе жизнь при наличии такой возможности – почему бы ею не воспользоваться?

Источник: businessman.ru