Риск подпасть под ограничения, связанные с «антиотмывочным» законом 115-ФЗ, касается всех, кто имеет счет в банке и использует его для бизнеса, личных расчетов, дополнительного заработка или крупных денежных переводов. Опрошенные Право.ru эксперты рассказали, как избежать блокировок и что делать, если вы с ними все же столкнулись. Один из юристов на примере дела из своей практики объяснил, как успешно оспорить в суде решение банка.

С 1 июля 2022 года банковских клиентов разделяют на три группы риска, каждой из которых присвоен свой цвет — зеленый, желтый, красный. Называют эту систему «банковский светофор».

- Красный — высокий риск. Это технические компании, которые созданы специально для выстраивания сложных схем и проведения сомнительных операций. По оценке ЦБ, «красных» клиентов 0,7% от всего бизнеса. В силу закона банк будет обязан замораживать их деньги.

- Желтый — средний риск. Это реальный бизнес, замеченный в проведении подозрительных операций. «Желтых» клиентов, по данным ЦБ, примерно 0,3%. У «желтых» компаний банкиры будут запрашивать документы и пояснения о проводимых операциях.

- Зеленый — низкий риск. Это 99% компаний и ИП. Они ведут реальную хозяйственную деятельность и не участвуют в сомнительных схемах. Они со сложностями не столкнутся.

Если раньше банки сами отслеживали действия своих клиентов и блокировали сомнительные операции, то теперь и Центробанк публично включился в дело. Регулятор будет анализировать операции предпринимателей и определять их в одну из трех групп. Информацию о детальности компаний ЦБ собирает из обычных банков: как правило, все межбанковские переводы проходят через его корреспондентские счета.

БЛОКИРОВКА Счета по 115 ФЗ — ЧТО ДЕЛАТЬ? Причины и Реальный Пример Блокировки счета Банком.

«Информация обновляется ежедневно. Окончательное решение будет присваивать конкретный банк, он может согласиться с мнением ЦБ, а может просто принять его к сведению. Но мне кажется, споры между банком и ЦБ по такому поводу исключены», — сказал партнер TaxCorp TaxCorp Региональный рейтинг. × Максим Шедогубов. Банки не обязаны сообщать своим клиентам, к какому цвету «светофора» их отнесли. Исключение — клиенты из красной зоны: о присвоении высокого уровня риска банк их уведомит в течение пяти рабочих дней, указывает эксперт.

Компания может оказаться в красной зоне, если:

- Наблюдается высокая оборачиваемость денег — они только поступили на счет, и их сразу же перевели на другой. Обнальщики не держат деньги на счете, они переводят их сразу, как получат.

- Нет налоговых и зарплатных отчислений со счета.

- Нет платежей по текущим расходам компании. Обычно компании платят за аренду офиса, свет, газ, воду, канцелярку, бумагу — все, что помогает бизнесу работать. Если такого нет, это подозрительно.

- Контрагенты клиента, которым он отправляет деньги, похожи на компании-однодневки. Если компания выбрала партнером «однодневку», банки считают, что и сама компания может работать нечестно.

Проблемы из-за 115-ФЗ

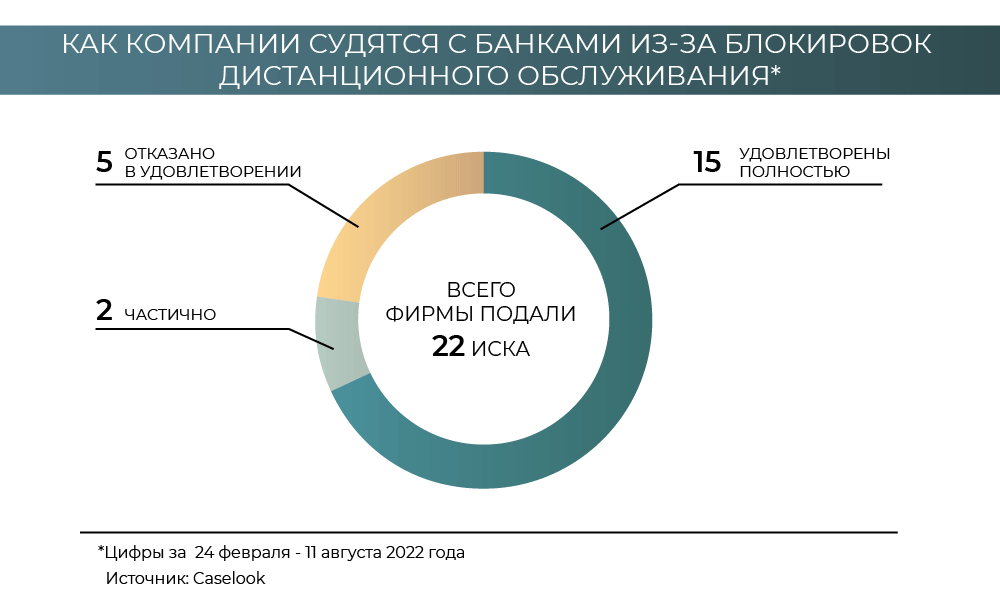

С проблемой из-за применения закона 115-ФЗ столкнулось и ООО «Первая инвестиционная компания» (ПИК). Компания обратилась в АСГМ с иском к «Альфа-банку», который ограничил ей доступ к услуге дистанционного банковского обслуживания (ДБО). ПИК требовал признать действия кредитной организации незаконными и возобновить ДБО (дело № А40-28825/22-156-177).

Как банки будут убивать бизнес. 115-ФЗ, Бизнес и налоги.

Возможность управлять расчетным счетом дистанционно «Альфа-банк» отключил фирме в октябре прошлого года. Через несколько дней ПИК представила документы, которые давали основания для снятия ограничений. Еще через месяц компания направила банку письмо с требованием предоставить информацию об ограничении ДБО и восстановить обслуживание. «Альфа-банк», в свою очередь, в начале этого года запросил у организации бумаги по нестандартным операциям. ПИК их все представил, но дистанционное банковское обслуживание так и не восстановили. Поэтому компания решила обратиться в суд.

Арбитражный суд города Москвы указал, что использование установленных 115-ФЗ прав не может иметь произвольный характер и противоречить ст. 845 ГК («Договор банковского счета»). Согласно ей, банк не вправе распоряжаться средствами клиента по своему усмотрению. Суд также отметил: банк при осуществлении обязательного контроля в отношении операций клиентов не вправе брать на себя полномочия фискальных и уполномоченных органов, поскольку такие действия выходят за пределы его компетенции.

По закону на банк возложена обязанность доказывать, что совершаемые клиентом сделки противоречат закону, то есть имеют запутанный или необычный характер, не имеют законной цели, не соответствуют целям деятельности организации. Кредитная организация самостоятельно принимает решение о признании операции клиента подозрительной. Вместе с тем для этого недостаточно только формальных признаков, указывающих на сомнительность сделки, говорится в решении суда.

«Альфа-банк» утверждал, что проводимые ООО операции имели признаки сомнительных. Но судья Лариса Дьяконова отметила, что кредитная организация не представила доказательств. Банк указывал на малочисленность штата фирмы, но АСГМ заявил, что компания заключает договоры субаренды с индивидуальными предпринимателями. Также в материалах дела не было доказательств, что сделки ПИК с контрагентами были мнимыми или притворными.

В итоге АСГМ признал незаконными действия «Альфа-банка» по ограничению услуги дистанционного банковского обслуживания и обязал восстановить доступ компании к ДБО.

Проблема в том, что нормативное регулирование банковского контроля за операциями по ФЗ-115 в достаточной степени непрозрачно, говорит советник Alliance Legal Consulting Group Alliance Legal Consulting Group Региональный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Налоговое консультирование и споры группа Банкротство группа Разрешение споров в судах общей юрисдикции Профайл компании × Ксения Пантелеева. По ее наблюдениям, требования банков, мотивированные ФЗ-115, выходят далеко за рамки норм этого закона, основываются на требованиях внутренних инструкций и регламентов, что в рассматриваемом деле суд истолковал как необоснованный выход банка за пределы его компетенции по контролю операций.

Как удалось добиться этого решения?

Во-первых, проводилась досудебная работа. По запросам банка были собраны все документы на те операции, которые банку не понравились, указал партнер TaxCorp TaxCorp Региональный рейтинг. × Максим Шедогубов, который представлял интересы компании в споре. Во-вторых, в банк отправили требование указать причины ограничений. Кредитная организация это требование проигнорировала, что прямо нарушает не только 115-ФЗ, но и п. 3 информационного письма Банка России от 12.09.2018 № ИН-014-12/61.

В-третьих, мы раскрыли суду деловую цель каждой «сомнительной» операции: почему она была совершена, какими документами подтверждается, то есть подтвердили реальный, а не мнимый характер сделок, добавляет юрист. В-четвертых, банк так и не обратился в Росфинмониторинг, нарушив обязанность, установленную п. 3 ст. 7 115-ФЗ про информирование о подозрительных операциях. «Банк попал в патовую ситуацию: если сделки подозрительные — почему не сообщили? А если не подозрительные — почему ограничили ДБО? Представитель внятного ответа не дал», — указал Шедогубов.

Как избежать блокировки?

Партнер TaxCorp TaxCorp Региональный рейтинг. × рассказал, как компании не нарваться на блокировку. Для этого нужно:

- Тщательно проверять контрагентов.

- Осознавать, что каждая сделка должна иметь свою деловую цель. Это полезно не только и не столько при взаимодействии с банками.

- Не игнорировать запросы банков о представлении документов по сделке. Это их право, закрепленное в п. 2 ст. 7 115-ФЗ. Желательно, чтобы их сканы были в наличии, тогда не придется долго и мучительно готовить тонны документов в авральном режиме, вызывая дополнительные подозрения у банка. Чаще всего сканов договора и закрывающих документов банку достаточно, чтобы оставить вас в покое.

- С расчетного счета должны идти не только расчеты с контрагентами, но и уплата налогов, выплата зарплаты, арендные платежи и другие операции, без которых нормальное общество не может существовать. Если счетов несколько — чередуйте.

- Требовать у банка объяснения причин блокировки или ограничений в письменном виде.

«Отнесение к высокорискованным клиентам не приговор. Оценку можно оспорить в межведомственной комиссии при ЦБ. Если ее решение не удовлетворит — идите в суд. Если там признают недостоверность оценки, все ограничения снимут», — резюмировал Шедогубов.

Источник: pravo.ru

Порядок подготовки к проверке по 115-ФЗ

В федеральном законе от 07.08.2001 № 115-ФЗ обязывает компании наблюдать за операциями клиентов и вычислять лиц, производящих обналичивание денег и прочие сомнительные процедуры.

Организации, которые должны исполнять требования закона, называют субъектами 115-ФЗ. К ним относятся банки, лизинговые предприятия, бухгалтерии по обслуживанию, агентства недвижимости и прочее. Целиком перечень описывается в ст. 5 и ст. 7.1.

Кто отслеживает выполнение 115-ФЗ

В Российской Федерации функционируют органы-регуляторы, их цель — отслеживать соответствие закону в области ПОД/ФТ. К числу таких органов относят Центральный банк, Росфинмониторинг, Федеральную пробирную палату и Роскомнадзор.

Каждый субъект 115-ФЗ имеет собственного регулятора в зависимости от типа деятельности организации:

- Центральный банк занимается контролем функционирования банков, ломбардов, микрофинансовых предприятий, кредитно-потребительских кооперативов, негосударственных пенсионных фондов и участников рынка ценных бумаг по соответствию положениям ПОД/ФТ

- Росфинмониторинг занимается контролем агентств недвижимости, лизинговых и факторинговых предприятий, бухгалтеров на аутсорсе, юристов, операторов по получению оплаты, лотерей и тотализаторов

- Федеральная пробирная палата занимается контролем ювелирной сферы

- Роскомнадзор занимается контролем операторов мобильной связи и Почты России

Алгоритм проведения контроля

Порядок контроля, в том числе развёрнутая статистика по нарушениям, не публикуется Росфинмониторингом из-за особенностей деятельности. Ведь регулятор не считается ведомством, занимающимся организацией контроля согласно Федеральному закону от 26.12.2008 № 294-ФЗ.

В период прошедшего года проверки не проводились. Весной произошла отмена моратория, в результате в текущем году могут быть инспектированы любые юридические лица и ИП, находящиеся под надзором ведомства, вне зависимости от их рода деятельности. Так сообщает Росфинмониторинг.

Контроль производится для выяснения соответствия положениям ПОД/ФТ организацией. Следует указать главные критерии, которые наиболее внимательно рассматривает регулятор:

- нахождение предприятия на учёте в Росфинмониторинге

- учреждение правил внутреннего контроля в организации

- назначение специального служащего или должностного лица

- частота проведения сверки клиентской базы с реестром террористов и экстремистов, распространителей оружия

- качество ведения клиентских анкет и их хранения

- отправка ФЭС о процедурах, подлежащих необходимому контролю

Ответственность за нарушение в области ПОД/ФТ описана в ст. 15.27 КоАП. Предприятие может получить взыскание в объёме от 30 тыс. до 1 млн. руб., функционирование может быть приостановлено на период до 60 суток, более того, организация может потерять лицензию.

Примеры нарушений

Следует рассмотреть некоторые ситуации, при которых в период выездного контроля регулятором были выявлены отклонения по 115-ФЗ.

Ошибки при заполнении ФЭС

Пример 1. Сотрудник Национального банка по Республике Татарстан осуществил контроль кредитного потребительского кооператива под названием «Финанс-кредит». В итоге обнаружились нарушения в заполнении работниками КПК формализованных электронных сообщений по итогам сверки клиентов с перечнем террористов, экстремистов и распространителей оружия.

Таким образом выявлены нарушения требований пп. 7 п. 1 ст. 7 и п. 6 ст. 7.5 115-ФЗ.

«Финанс-кредит» привлёкся к ответственности административного характера по ч. 1 ст. 15.27 КоАП РФ: выписано взыскание в объёме 56 тыс. руб. Кооператив составил жалобу и направил её в Арбитражный суд с просьбой замены взыскания на предупреждение.

Согласно законодательству, кредитные потребительские кооперативы обязываются:

- производить сверку базы клиентов с физлицами и юрлицами, к которым применялись меры для замораживания или блокировки средств или прочего имущества, минимум единожды в 3 месяца (пп. 7 п. 1 ст. 7 115-ФЗ)

- соотносить базу клиентов с реестром распространителей оружия массового поражения как минимум единожды в 3 месяца (п. 6 ст. 7.5 115-ФЗ)

- осуществлять отправку ФЭС с итогами проверок (Указание Банка России от 17.10.2018 № 4937-У)

Кооперативу ранее была назначена административная ответственность по ч. 1 ст. 15.27 КоАП РФ. Арбитражный суд отказал в удовлетворении апелляции предприятия.

Пример 2. В период проверки регулятором ООО «Ломбард «Рублев-Град» оказалось, что работники предприятия некорректно оформляли ФЭС: вводили данные в поля с ошибками, подбирали неверные наименования для сообщений. Более того, было неверно произведено составление правил внутреннего контроля.

Регулятором было вынесено постановление о назначении предприятию административной ответственности по ч . 1 ст. 15.27 КоАП РФ в виде штрафа в размере 50 тыс. руб. Общество направило в Арбитражный суд заявление о признании постановления незаконным. Тем не менее, суд не удовлетворил данное требование.

Проверка соблюдения законодательства в сфере ПОД/ФТ

Одно из самых распространённых заблуждений: организация не состоит на учёте регулятора, поэтому не должна выполнять требования закона. Проверкой соблюдения законодательства в сфере ПОД/ФТ занимается не только регулятор и штрафов по 115-ФЗ не избежать.

Пример 3. Ярким примером такого случая стало дело агентства недвижимости «Регион» в Московской области. Организация не состояла на учёте в Росфинмониторинге, хоть и попадала под действие ст. 5 115-ФЗ, таким образом обязана была следовать требованиям закона. В результате прокурорской плановой проверки было выявлено несоблюдение сотрудниками 115-ФЗ в части некоторых положений:

- агентство не состоит на учёте в Росфинмониторинге

- организацией не учреждены правила внутреннего контроля

- сотрудники не закончили обучение по ПОД/ФТ

- специалисты не занимаются сверкой клиентов, которые были обслужены, с перечнями террористов, экстремистов и распространителей оружия

Прокуратурой было вынесено постановление об административном правонарушении по ч. 1. ст. 15.27 КоАП РФ. Агентству был назначен штраф от Росфинмониторинга в размере 60 тыс. руб.

Представители агентства предпринимали попытки оспорить постановление прокуратуры в арбитражном суде, настаивая на том, что их деятельность нельзя причислить к указанной в 115-ФЗ, ведь они не предоставляют посреднические услуги при организации сделок купли-продажи, а лишь проводят консультации.

Тем не менее, суд отметил предоставление агентством посреднических услуг при купле-продаже недвижимости, что подтверждается данными из устава и выписки из ЕГРЮЛ. Иск риелторов не был удовлетворён.

Пример 4. Подобные нарушения были выявлены ИФНС в деятельности организации «Дональд Трейд Плюс», занимающейся распространением лотерейных билетов.

Согласно ст. 5 115-ФЗ к перечню организаций, осуществляющих операции с денежными средствами или прочим имуществом, причисляют «организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной̆ форме». В результате компания «Дональд Трейд Плюс» обязана принимать меры в целях ПОД/ФТ.

Согласно документации дела, налоговая произвела проверку и обнаружила нарушения норм 115-ФЗ:

- компанией не были составлены правила внутреннего контроля

- не был создан личный кабинет на платформе Росфинмониторинга для сверки клиентской базы со списками террористов и экстремистов

Налоговой было вынесено постановление об административном правонарушении по ч. 1. ст. 15.27 КоАП РФ в виде предупреждения. «Дональд Трейд Плюс» попытался оспорить это заключение, тем не менее, этот иск не был удовлетворён Арбитражным судом.

Как подготовиться к проверке регулятора

Соблюдение требований законодательства — это самый надёжный способ обезопасить себя от штрафов и прочих нежелательных последствий проверки.

Росфинмониторингом была разработана памятка для субъектов закона из ст. 5 и ст. 7.1, содержащая в себе подробные инструкции по соблюдению норм 115-ФЗ.

Организация системы по внутреннему контролю

Организация внутреннего контроля — совокупность принимаемых организациями мер, включающих в себя:

- разработка ПВК и своевременное их обновление

- назначение сотрудника, ответственного за соблюдение ПВК

- постановка на учёт в Росфинмониторинге

- регистрация личного кабинета на сайте Росфинмониторинга

Ведение внутреннего контроля

Осуществление внутреннего контроля — реализация организациями правил внутреннего контроля, включающая в себя:

- ведение идентификации клиентов, бенефициарного владельца

- выявление операций, подлежащих обязательному контролю

- оценивание рисков и блокировка средств на счёте клиента или его возможности распоряжаться имуществом в случае выявления признаков ОД/ФТ, также необходимость сообщать об этом в Росфинмониторинг

- проведение обучения работников

Облегчить работу по ПОД/ФТ помогут облачные сервисы, такие как Контур.Призма. Система производит автоматизацию сбора информации о клиентах, составления анкет и сверки с перечнями. Также она способствует прозрачности результатов проверок и простой их демонстрации регулятору в случае проверки.

Оставить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Последние новости

- Бизнес-справки на английском языке 25.05.2023

- Нарушения КоАП и штрафы за них для ООО 18.05.2023

- Отзывы работников организаций с Dream Job 11.05.2023

- Как автоматизировать проверку контрагентов 04.05.2023

- Фокус покажет исполнительные производства в Казахстане 11.04.2023

- Новые исполнительные производства ИП в Фокусе 04.04.2023

- Польза мониторинга контрагентов 22.03.2023

- Конкурентная разведка на маркетплейсах 15.03.2023

- Проверка контрагента на благонадёжность по ИНН или ОГРН или на сайте ФНС 09.03.2023

- Новая выписка из ЕГРН с 1 марта 2023 года 01.03.2023

- Нюансы проверки контрагента из Китая 22.02.2023

- Оперативное взыскание долгов организаций при помощи Контур.Фокус 15.02.2023

- Российский бизнес: развитие в условиях санкций 01.02.2023

- В Фокусе новые вакансии: «Работа России» и SuperJob 23.01.2023

- Новый источник сведений о банковских счетах 13.01.2023

Источник: kontur-f.ru

Рекомендации по снижению риска блокировки по 115-ФЗ

ВАЖНО: Банк заинтересован в том, чтобы снять на своем уровне подозрения, поэтому формирует запрос клиенту и надеется на то, что в результате анализа документов и изучения «более детального портрета клиента» подозрения будут развеяны.

Как избежать блокировки по 115-ФЗ

СВОЕВРЕМЕННО СООБЩАЙТЕ БАНКУ И ФНС РОССИИ ОБ ИЗМЕНЕНИЯХ

Например, это могут быть:

- ОКВЭД

- Учредители

- Директор

- Адрес фактического ведения бизнеса

НЕ ДРОБИТЕ СВОЙ БИЗНЕС РАЗНЫХ ФИРМ И ИП

(балансодержатель, держатель контрактов, закупающая компания, продающая компания, компания, за которой закреплен штат, и т.д.).

Дробление бизнеса сигнализирует о схемах, направленных на минимизацию налоговой базы, и возможных налоговых преступлениях (одно из предикатных для Федерального закона № 115-ФЗ преступлений)

СВОЕВРЕМЕННО ПРЕДСТАВЛЯЙТЕ ДОКУМЕНТЫ ПО ЗАПРОСУ БАНКА

Не игнорируйте запросы банка, а оперативно представляйте необходимую информацию.

При запросе банком договоров представляйте не только сами договоры, но и дополнительные соглашения к ним, спецификации, товарные и транспортные накладные и иные документы, являющиеся основанием для проведения операции.

Пишите подробные письменные пояснения для банка о схеме и особенностях ведения бизнеса (если они есть), чтобы максимально раскрыть экономическую суть тех или иных операций

ПРОВЕРЯЙТЕ ЗАПИСИ ФНС РОССИИ В ЕГРЮЛ О МЕСТЕ ВАШЕЙ РЕГИСТРАЦИИ

ФНС России проверяет адрес регистрации предпринимателя посредством направления письма. Если на письмо ФНС России не было ответа в течение 6 месяцев, то ФНС России имеет право ликвидировать предпринимателя. Предварительно ФНС России в ЕГРЮЛ вносит запись о недостоверности сведений. В таком случае необходимо обратиться в ФНС России для удаления указанной записи из ЕГРЮЛ.

ПОДРОБНО ЗАПОЛНЯЙТЕ ПЛАТЕЖНЫЕ ДОКУМЕНТЫ

Максимально полно указывайте назначение платежа – не просто «по счету / договору №.. .», а конкретно за какие виды товаров/работ/услуг с указанием договоров, в рамках которых эти расчеты проводятся, и попросите об этом же своих контрагентах

На что обратить внимание:

1) Налоговая нагрузка

Банк России и ФНС отслеживают полноту, своевременность и количество налогов, которые вы выплачиваете в бюджет.

При оценке они ориентируются на среднеотраслевой показатель и критерий Центробанка.

Объём ваших налоговых платежей должен составлять не менее 0,9 % от всех расходов за период.

Расчитать налоговую нагрузку можно по формуле:

Налоговая нагрузка = уплаченные налоги / расходные операции за аналогичный период.

Нормы налоговой нагрузки отличаются по каждой отрасли и указаны в приказе ФНС о выездных проверках.

2) Объём снятия наличных

Банк может решить, что вы переводите заработанные деньги в наличные, чтобы не платить налоги.

По рекомендациям ЦБ объём снятия наличных должен составлять не более 30% от общего оборота по счёту.

3) Переводы физическим лицам

Если вы переводите более 30% от оборота по счёту на карты физическим лицам, то банк может предположить, что вы таким образом выводите деньги, чтобы не платить налоги.

Поэтому выплачивайте зарплату сотрудникам в рамках зарплатного проекта. А при переводе денег на личные счета или банковскую карту в назначении платежа укажите «доход от предпринимательской деятельности».

Если часто оплачиваете услуги физических лиц, оформляйте с ними договор и храните первичную документацию. Эти документы будут подтверждением подобных переводов.

4) Экономический смысл операций

К подобным операциям, которые банк может посчитать сомнительными, можно отнести:

- платежи за товары или услуги, не касающиеся непосредственной деятельности организации;

- цена закупки многократно превышает рыночную;

- сомнительные переводы на счета физлиц и обратно.

Что делать, если вы получили запрос от банка?

Согласно 115-ФЗ банк вправе направлять клиентам запрос о предоставлении документов по проводимым операциям.

При этом предприниматель обязан их предоставить.

- Срок ответа на запрос обычно составляет до 3-х рабочих дней. Сообщайте заранее о причинах задержки ответа — сроки могут продлить.

- Отвечать на запросы необходимо, иначе будет приостановлен «БАНК-КЛИЕНТ».

- Подробно опишите вашу деятельность по запросу. Например, укажите, что оборот вырос из-за сезонности. Прикрепите подтверждение.

- Отвечайте на звонки из банка, т.к. могут потребоваться разъяснения. К тому же, сотрудник банка проконсультирует и поможет не упустить важное.

- Банк заинтересован в снятии подозрений. Если организация предоставит все документы в срок, то клиент сможет работать по счёту, как и прежде.

Подробнее: 8 (4932) 47 — 15 — 26

- Частным клиентам

- Бизнесу

- Расчетно-кассовое обслуживание

- Требования к заполнению реквизитов распоряжений

- Центр финансового контроля

- SMS-подтверждение платежей

- Мобильный банк для бизнеса

- Индивидуальные условия кредитования

- Льготное кредитование субъектов малого и среднего предпринимательства

- Выгодные условия для индивидуальных предпринимателей

- Экспресс-кредит для индивидуальных предпринимателей

- Кредит в форме «Овердрафт» для юридических лиц

- Зарплатные проекты

- Эквайринг для предприятий

- Банк заблокировал счет. Что делать?

- Рекомендации по снижению риска блокировки по 115-ФЗ

- Cписок компаний с признаками нелегальной деятельности

- Методические рекомендации предпринимателю

- Эквайринг — плюсы и минусы

Юридический адрес

РФ 153000, г. Иваново, ул. Станко, 13

Базовая лицензия Банка России № 1781 от 18.10.18

- О Банке «ЕВРОАЛЬЯНС»

- Раскрытие информации

- Новости Банка

- Финансовый уполномоченный

- Обратная связь

- Контакты

Источник: euroalliance.ru