Когда магазин принимает оплату через банковский терминал, предприниматель отдает до 3% выручки за эквайринг. НСПК предлагает альтернативу — взимать платежи через Систему быстрых платежей (СБП) с комиссией всего 0,7%. Это еще и проще для покупателей: достаточно отсканировать камерой смартфона QR-код и подтвердить. Рассказываем, как подключить СБП на онлайн-кассе на примере программы «Дримкас Старт». О чем будет в статье:

- Что такое СБП

- Как работает

- Чем отличается от других способов

- Насколько это законно

- Какие банки подключены

- Как подключить

Что такое СБП

Система быстрых платежей (СБП) — сервис Центрального банка России, который позволяет оплачивать товары и услуги с помощью банковских приложений. Сервис разработала Национальная система платежных карт (НСПК), которая раньше внедрила карты «МИР».

Главные преимущество этого способа оплаты — сокращение издержек бизнеса. Комиссия на СБП от 0,4% до 0,7%, при этом не нужно покупать банковский терминал. А покупателю платить через СБП так же легко, как и через терминал, причем можно делать это смартфоном, без использования карт.

Система быстрых платежей (СБП) — плюсы и минусы для бизнеса

Как работает прием СБП

К системе быстрых платежей на июнь 2022 года подключено 205 банков, они обязаны делать это по закону. Поэтому продавцу легко принять оплату, а покупателю — заплатить, независимо от банка.

Что делает продавец. У предпринимателя есть два основных варианта, как использовать СБП для приема платежей:

- распечатать и разместить на прилавке QR-код. Покупатель сможет его отсканировать камерой телефона и оплатить сумму в банковском приложении. Этот способ удобнее для магазина со стационарной кассой;

- генерировать динамический QR-код на кассе. Покупатель тоже отсканирует код — он может быть в чеке или на отдельном экране. Этот способ больше подходит, если используете мобильную кассу или кассу с отдельным дисплеем для QR-кодов.

Во всех случаях сразу после оплаты деньги поступят на расчетный счет, а касса напечатает чек. Это одинаково удобно в магазине, на сайте и у курьера.

Что делает покупатель: как оплачивать через СБП в магазине. Если у клиента смартфон на Android, ему нужно открыть банковское приложение, например, «Тинькофф». Затем выбрать в нижней панели «Платежи», нажать на значок QR-кода и навести камеру на код, в завершение нажать «Оплатить».

Покупатель с iPhone может просто открыть камеру и навести на код — телефон предложит одно из установленных банковских приложений для оплаты.

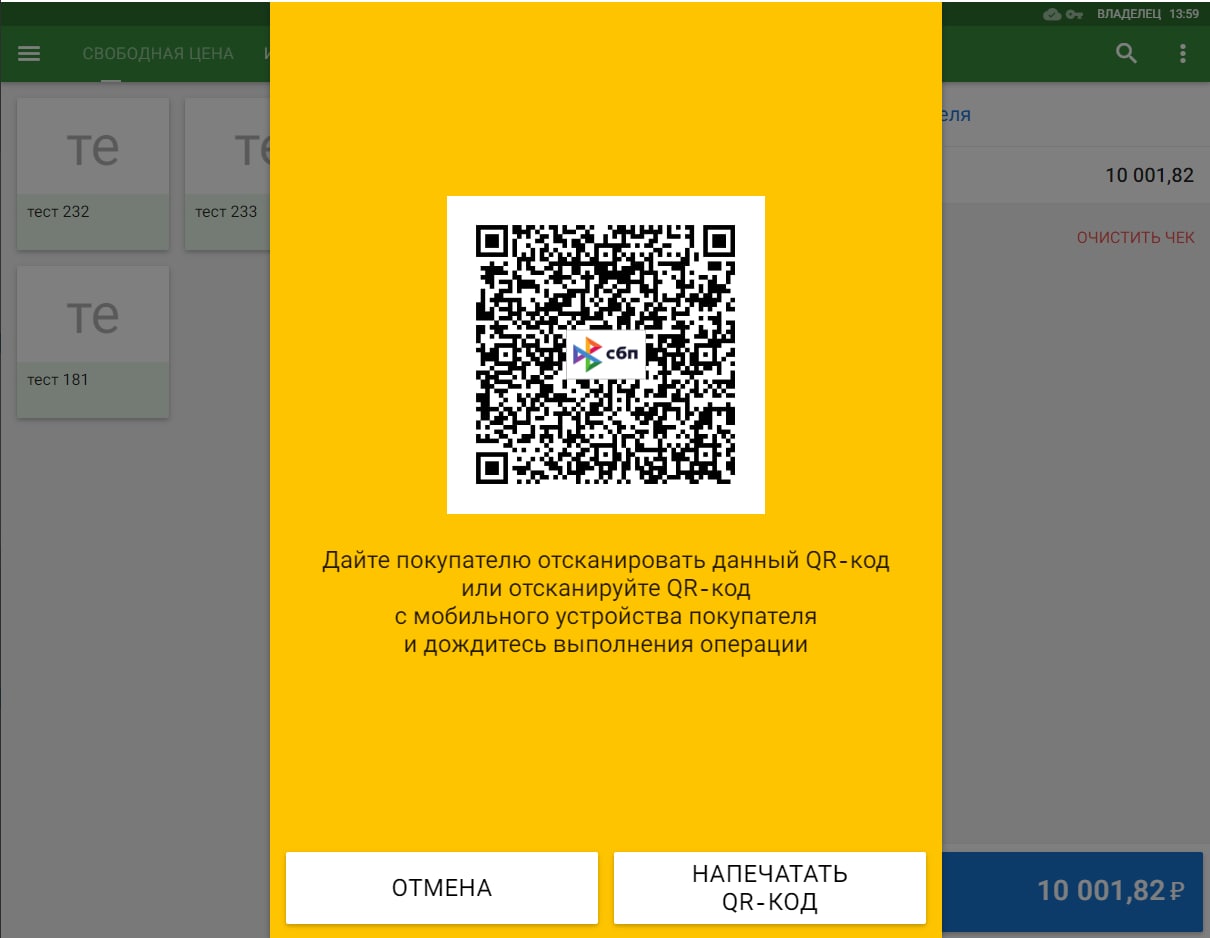

В кассовой программе «Дримкас Старт» можно выбрать оплату через СБП и предоставить покупателю QR-код

Чем СБП отличается от других способов принимать оплату

Оплата по СБП — такой же прием денег по безналу, как банковский терминал, перевод по номеру или «Плати QR» от «Сбера», но есть различия.

Отличия от банковского терминала. Главное преимущество СБП над терминалом — экономия: комиссия за эквайринг СБП в 3-4 раза ниже, и не нужно покупать само устройство. При этом деньги после оплаты попадают на расчетный счет сразу, а не на следующий день.

Отличия от перевода по номеру. Такие переводы продавцы часто принимают незаконно, без онлайн-кассы, и рискуют получить штраф от 10 000 ₽.

Но даже если после перевода по номеру пробивать чек, этот способ сложнее: покупателю — сделать перевод, а продавцу — проконтролировать. В случае с СБП покупатель считывает код, продавец сразу видит поступление средств, а касса печатает чек.

Если покупатель решит вернуть товар, чек можно будет легко найти прямо в кассовой программе и оформить возврат. В случае с переводом это будет сложно или невозможно.

Отличия от «Плати QR». Это аналог СБП у «Сбера», но с более высокой комиссией, и действует он для ограниченного количества банков.

Вот различия между этими способами оплаты в сводной таблице:

| СБП | Плати QR | Терминал | Перевод по номеру | |

| Комиссии банков | 0,4-0,7% | 1,2% | 2-3% | 0% |

| Цена устройства | 0 ₽ | 0 ₽ | 15 000 ₽ | 0 ₽ |

| Удобство для покупателя | ✓ | ✓ | ✓ | × |

| Удобство для продавца | ✓ | ✓ | ✓ | × |

| Удобный возврат | ✓ | ✓ | ✓ | × |

| Подключены все основные банки | ✓ | × | ✓ | ✓ |

Кассовая программа с СБП

Подключите к компьютеру фискальный накопитель и принимайте оплату по СБП без лишних трат.

Насколько это законно

Принимать оплату через СБП так же законно, как и через банковский терминал. 54-ФЗ «Об онлайн-кассах» позволяет принимать безналичную оплату и пробивать чеки на кассе. При этом как именно продавец принял такую оплату, не имеет значения. Статья 1.2 закона № 54-ФЗ «Об онлайн-кассах»

После оплаты по СБП покупатель получит чек — бумажный или электронный, если оставил электронную почту или номер телефона.

Какие банки подключены

По состоянию на июль 2022 года к СБП подключено 205 банков, среди которых «Сбер», «Альфа-Банк», «ВТБ», «Тинькофф» и другие наиболее популярные в России банки. Банки — участники СБП

Как подключить прием платежей СБП

Чтобы начать принимать оплату через СБП, предприниматель выполняет следующие шаги.

Открывает счет в банке.Подойдет любой популярный банк, который работает с СБП.

Сообщает банку, что планирует работать с СБП. Подайте заявку и дождитесь ответа.

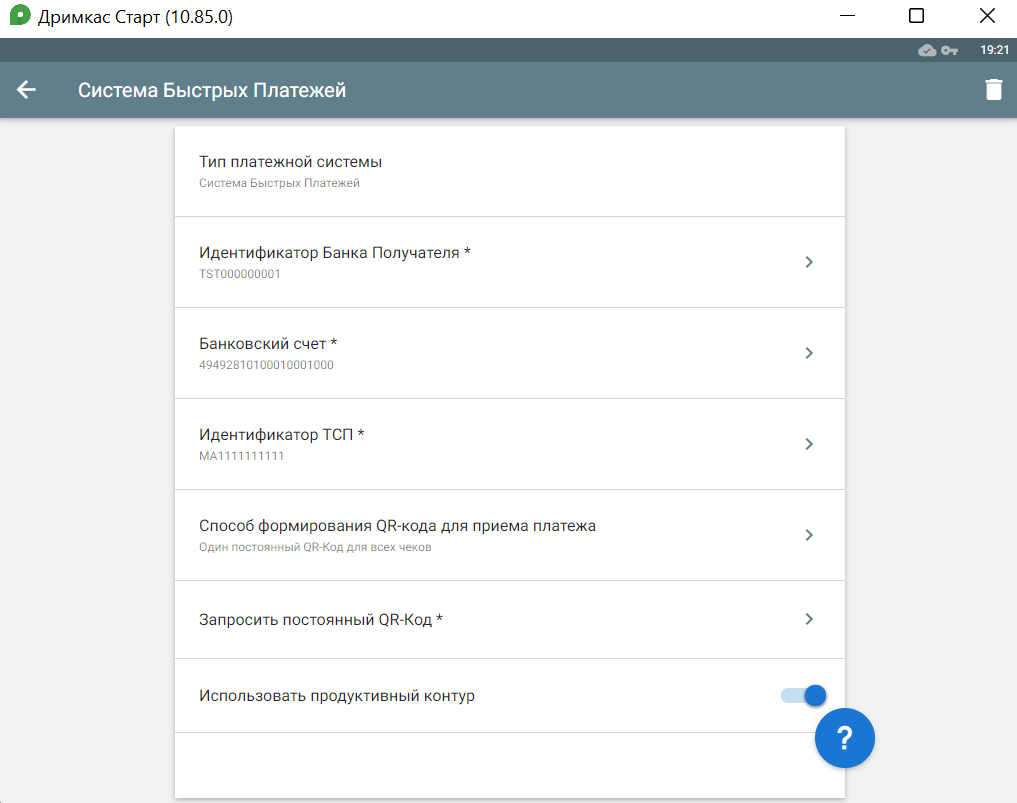

Получает от банка данные и вводит их на кассе. Потребуются идентификаторы и номер счета.

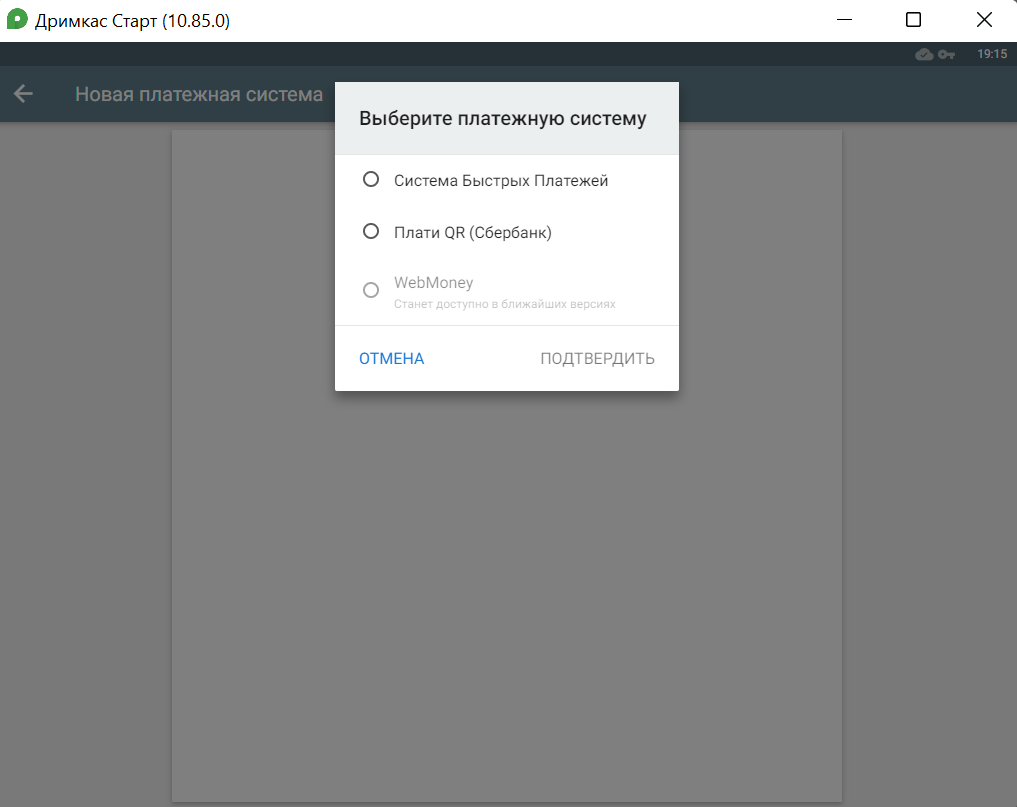

В программе «Дримкас Старт» можно выбрать СБП в качестве платежной системы

Далее ввести данные от банка: идентификатор, номер счета и ТСП

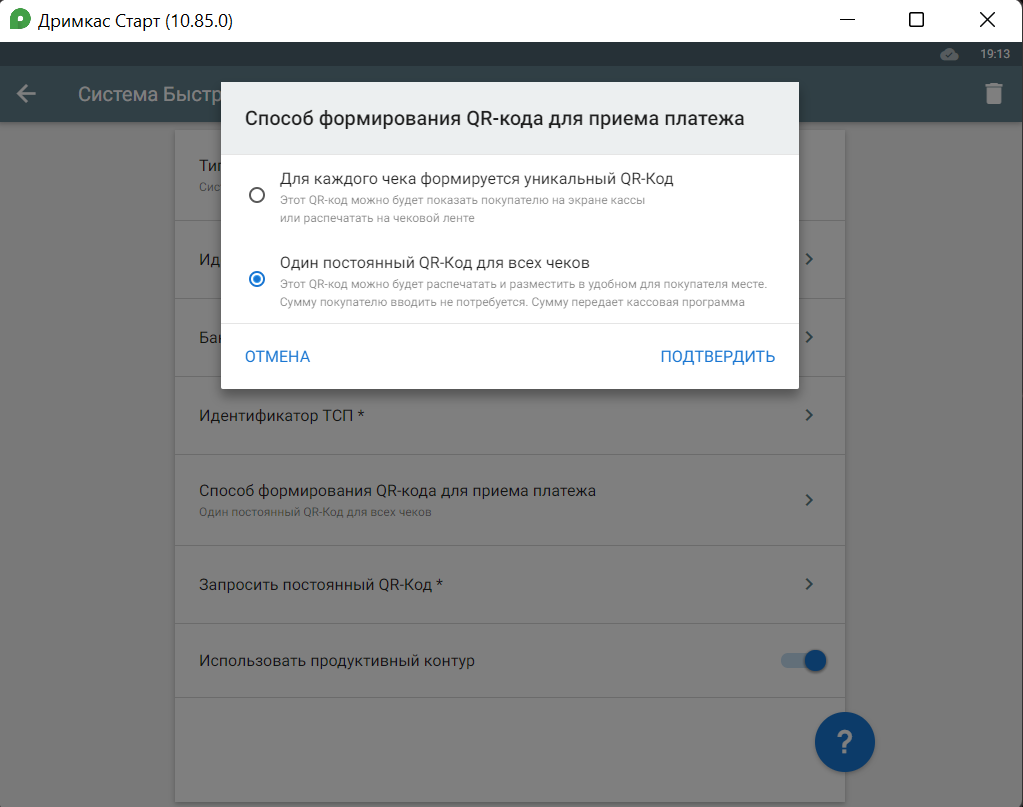

Распечатывает QR-код или выбирает печатать его в чеке. После настройки СБП касса предложит один из вариантов — выберите удобный для вас.

В завершение остается решить, где будете показывать QR-код: распечатаете и наклеите на прилавок или будете выводить в каждом чеке

После этого продавец сможет выбрать оплату по СБП, принять деньги и напечатать чек как при любой безналичной оплате, а владелец бизнеса будет экономить на эквайринге.

Павел Толстоносов

Генеральный директор компании «Дримкас». Разрабатывает кассовые решения больше 5 лет. Участвует в процессе на всех этапах: от создания прототипа до продажи устройства.

Источник: dreamkas.ru

Все об СБП: как подключить, лимиты и правила безопасности

Система быстрых платежей (СБП) с каждым годом набирает обороты. Так, в III квартале 2022 года с помощью СБП россияне совершили 112 млн переводов. Это больше, чем за все периоды в прошлом. Общий объем операций в системе в 2022 году — как платежей, так и переводов — преодолел планку в 9 трлн рублей, в то время как за весь 2021 год он составил 5 трлн рублей.

Рассказываем, насколько безопасен сервис, какие у него ограничения и возможности, можно ли отозвать перевод, какие недостатки у СБП.

Что такое Система быстрых платежей

СБП — это сервис от Банка России и Национальной платежной системы. Благодаря ему можно переводить деньги в другой банк, а еще оплачивать товары и услуги с помощью QR-кода. Для перевода вам не нужно никаких дополнительных данных, кроме номера телефона: ни номера счета, ни имени получателя. Система заработала в 2019 году.

Почти все российские банки, подключенные к СБП Банка России, установили нулевой тариф на переводы в рамках системы. Комиссия не взималась с клиентов в течение первых нескольких месяцев работы. Теперь у многих банков имеются ограничения: до 50–100 тыс. рублей — без комиссий, свыше — взимается плата до 0,5% от суммы перевода.

Насколько безопасен сервис

- основная информация, которой должны владеть те, кто переводит вам средства, — номер телефона, ваше имя и первая буква фамилии. Все остальные сведения для переводов не нужны, если у вас их требуют, то, скорее всего, это мошенники;

- если вы потеряли бумажный или электронный носитель с паролем к приложению (или он мог попасть в руки третьим лицам каким-то образом), немедленно позвоните в банк и заблокируйте счета и карты;

- при утере телефона с установленным СБПэй заблокируйте номер через обращение к оператору;

- если вам пришла СМС или электронное письмо с ссылкой на оплату, не переходите по ней.

Какие банки подключены к СБП

СБП рано или поздно должны внедрить все банки с универсальной лицензией, которые являются участниками платежной системы «Мир». В РФ таких кредитных организаций 195.

По данным на конец 2022 года, 191 из них уже подключена к СБП. Всего в России 371 банк, для остальных (не подпадающих под вышеописанные критерии) участие в СБП добровольное. Так, к системе подключены все 13 системно значимых российских банков:

- Сбербанк;

- ВТБ;

- Альфа-Банк;

- «Открытие»;

- Газпромбанк;

- Райффайзенбанк;

- Росбанк;

- Промсвязьбанк;

- Совкомбанк;

- ЮниКредит Банк;

- Россельхозбанк;

- «Тинькофф»;

- Московский Кредитный Банк.

Как работает Система быстрых платежей

Пользоваться СБП просто. Доступ к сервису можно получить в приложении банков-участников через компьютер, планшет или смартфон. Но для начала нужно подключить сам сервис в своем личном кабинете. Чтобы отправлять средства через СБП, получатель должен быть также подключен к этой системе. Перед отправкой стоит в этом убедиться, иначе могут взять комиссию за перевод.

Перевод оформляется в три клика: вы вводите номер получателя, выбираете его банк и указываете сумму платежа. Деньги на карту другому человеку поступают, как правило, сразу.

В приложении некоторых банков сервис подключен автоматически, но не во всех. Например, в Сбербанке его придется подключать вручную.

Чем перевод через СБП отличается от других способов переводов

СБП имеет один главный признак, отличающий ее от внутренних банковских систем: она быстрее, проще и удобнее. К тому же не нужно платить комиссию. Сервис не имеет перерывов на выходные и праздники, а потому деньги можно отправлять когда угодно — они дойдут моментально.

Через СБП есть возможность отправить средства на любой счет: накопительный, депозитный или на карту. Только с кредитных карт деньги перевести нельзя.

В чем недостатки СБП

СБП не идеальна и имеет свои недостатки:

- если вы знаете только номер телефона человека, то можете узнать, в каких банках у человека есть карточные счета;

- по номеру телефона можно узнать имя, иногда отчество и первую букву фамилии;

- при смене номера телефона, если отправитель не перепроверил имя получателя перед переводом, деньги уйдут тому, кому принадлежит номер.

Однако все риски не серьезнее, чем при обычных переводах на карту.

Ограничения на сумму перевода и другие лимиты

Если речь идет о переводах физлиц, то до 100 тыс. рублей в месяц через СБП можно переводить бесплатно. Если этот лимит исчерпан, то берется комиссия за перевод в размере 0,5% от суммы перевода, но не более 1,5 тыс. рублей.

При переводе денег госучреждениям или юрлицам комиссия не взимается — при условии, что продавец или учреждение пришлет QR-код, чтобы оплата прошла через кассу.

Банки — участники системы вправе устанавливать собственные тарифы на переводы, но при этом не могут выходить за перечисленные значения.

Максимальная сумма единоразового перевода через СБП — до 1 млн рублей. Однако у некоторых банки есть ограничения. Так, в Сбербанке нельзя переводить больше 50 тыс. за один раз и столько же за день, в ВТБ — 50 тыс. в день и 300 тыс. рублей в месяц. А вот у «Тинькофф» нет собственного лимита, там за один раз можно перевести 1 млн, а за месяц — не более 5 млн.

Как подключить СБП

Не во всех банках СБП настроена автоматически, где-то ее приходится подключать вручную. В Сбербанке предусмотрена возможность регулировать переводы: отключать исходящие, например.

Рассмотрим технологии подключения к СБП через приложение Сбербанка. Для начала нужно зайти в настройки профиля (они находятся в левом верхнем углу). Там нужно выбрать раздел «Система быстрых платежей». После запроса «Разрешите обработку и передачу персональных данных» нажмите «Подключить». Там же выберите графу «Входящие переводы» и нажмите «Подключить».

Нельзя переводить деньги с помощью СБП через отделения банка, терминалы или банкоматы: только через личный кабинет приложения банка.

20.12.2022 19:46

Оплата по QR-коду через СБП

Преимущество системы еще и в том, что с ее помощью можно не только переводить деньги другим физлицам, но и оплачивать товары и услуги. Для этого нужно лишь открыть приложение банка, выбрать «Оплата по QR» и навести камеру на код.

Существует два вида QR-кодов: статические и динамические. В первых зашифрованы реквизиты продавца, а сумму покупатель должен вводить самостоятельно. Динамические QR-коды формируются индивидуально под каждую покупку: их достаточно только отсканировать и нажать «Оплатить» — самостоятельно вводить никакие суммы не нужно.

Как отозвать перевод и вернуть деньги за покупку

К сожалению, СБП не предусматривает возможности автоматически вернуть деньги, если произошла ошибка в реквизитах. Поэтому перед отправкой средств нужно внимательно перепроверять номер телефона и имя человека, которому вы отправляете деньги. Для оформления возврата средств нужно разрешение получателя и банка.

Так что если вы неправильно перевели деньги, может помочь только личное обращение к получателю с просьбой вернуть их обратно. Если он не согласится, то банк все равно не сможет это сделать без его участия.

А вот оплата товаров или услуг может вернуться через тот же сервис, если вы оформите возврат у продавца.

Как указать СБП для получения денег по умолчанию

У некоторых пользователей есть несколько карт, привязанных к одному номеру. Можно выбрать одну из них и получать переводы по СБП только на нее: она будет показана отправителю первой в списке. Это нужно сделать в настройках приложения того банка, чью карту вы хотите сделать основной для получения денег.

Однако перевести на другие карты деньги все равно можно: для этого отправителю достаточно выбрать другой банк в списке предложенных.

Памятка

- Пользоваться СБП можно в том случае, когда она настроена и у отправителя, и у получателя.

- Благодаря СБП можно не только переводить деньги физлицам, но и оплачивать покупки через QR-код.

- Моментальный возврат средств при неправильном переводе без участия получателя оформить нельзя, а вот вернуть деньги за покупки у продавцов можно. Процедура в последнем случае стандартная: оформляете возврат, а продавец отменяет покупку в кассе.

- Деньги, переведенные через СБП, поступают на счет моментально.

- Лимит по переводам каждый банк устанавливает сам. Но общие правила такие: в месяц без комиссии можно перевести в сумме не больше 100 тыс. рублей. Дальше будет взиматься комиссия в размере 0,5% от суммы, но не больше 1,5 тыс. рублей за один раз.

- В некоторых банках СБП подключена по умолчанию, в других нужно делать это вручную.

- Внимательно перепроверяйте номер и имя человека при переводе средств.

- Не сообщайте никому иные данные, кроме номера телефона, имени и первой буквы фамилии, — для перевода по СБП этого достаточно.

- Если вы потеряли бумажный или электронный носитель с паролем к приложению, заблокируйте счета и карты.

- При утере телефона с установленным СБПэй заблокируйте номер через обращение к оператору.

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru