В связи с наличием подозрений в осуществлении операций в целях легализации (отмывания) доходов, полученных преступным путем, услуга дистанционного банковского обслуживания предоставляется Вам в режиме ограниченной функциональности.Как получить ответ о каких операциях идёт речь?

27 августа 2017, 21:34 , Дмитрий, г. Москва

Ответы юристов

Павел Благарь

Адвокат, с. Варна

Общаться в чате

Конкретные признаки, по которым Ваши операции попали под наблюдение, Вам никто не сообщит.

Существует служба Росфинмониторинга, которая отслеживает на предмет подозрительности операции выше 600000 рублей или много однотипных мелких операций. Банки также находятся по наблюдением и содействуют службе. Алгоритм программы, которая отслеживает подозрительные операции, не разглашается. Просто программа обнаружила какие-то признаки, свойственные для сделок с легализацией.

Порядок действий банков регулируется 115-ФЗ «О противодействии легализации доходов и финансирования терроризма», которые к слову банки часто нарушают в сторону применения более строгих мер, чем того требует ситуация.

27 августа 2017, 21:50

Дмитрий Васильев

Адвокат, г. Москва

рейтинг 10

Общаться в чате

1. Прежде всего отмечу, что все блокировки карт физических лиц (также, как и блокировки расчетных счетов компаний/ИП) – это не какая-нибудь прихоть банка и не какая-нибудь случайность, которую невозможно предугадать, а последствия допускаемых Вами нарушений.

Если вкратце, то существует уже достаточно известный закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В самом законе конкретики достаточно мало, а именно там говорится о том, что контролируются операции на разовые суммы шестьсот тысяч рублей и они действительно контролируются, но это Вам никак не поможет разобраться в причинах блокировки карт, поскольку банки контролируют и множество других операций и по многим другим параметрам.

В целом в зоне риска находятся все, кто совершает большое количество операций по картам — фрилансеры, интернет магазины и иные компании, которые получают оплату за товары/услуги на карты физических лиц, те, кто получают незарплатные выплаты от юр. лиц/ИП, криптовалютчики, финансисты, те, кто играют на биржах, получают выплаты от букмекеров, те, кто использует онлайн обменники, кто получает большие суммы из-за рубежа и огромное количество других лиц, чья деятельность связана с совершением большого количества операций по картам.

Определенная конкретика изложена в Приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — там список на 18 листах, который содержит в себе те параметры, по которым банки должны выявлять подозрительные операции.

Как это выглядит на практике – ЦБ разработал критерии по выявлению подозрительных операций, банки на основании данных критериев разработали собственные автоматизированные системы, которые в автоматическом режиме отслеживают все операции по заданным критериям и в случае, если система распознает Ваши операции за определенный период как подозрительные – Вам приходит запрос по 115-ФЗ.

Из этого следует:

А) Запросы по 115-ФЗ формируются в автоматическом режиме автоматизированной системой. Многие думают, что это конкретный человек в банке сидит и сам выбирает до кого бы докопаться, кому бы запрос направить. Это не так! Все запросы направляются автоматически в случае, если Вы не соблюдаете те параметры, по которым работает автоматизированная система банка.

Б) Утверждения о том, что «банки обнаглели и блокируют кого хотят» — это все ерунда. Запросы формируются на основании строго определенных критериев, «случайных» запросов не бывает. Причем отмечу, что указанные критерии ЦБ одинаковы для всех банков, поэтому по моей практике истории в формате «сбербанк блокирует постоянно, а вот банк «ххх» никого не блокирует» – это также бред. Определенные отличия между банками действительно есть и порой достаточно существенные, но общий вектор для всех банков все равно один и риски есть при работе с любым банком.

С другой стороны, отмечу, что действительно много блокировок необоснованных и по моей практике значительную часть блокировок банков можно оспорить через суд, однако во всех случаях лучше не рассчитывать на оспаривание действий банка, а изначально работать так, чтобы Вам не приходили запросы.

В) Сам по себе факт получения запроса – это уже свидетельство того, что Ваши операции в банке распознаны как подозрительные и соответственно это уже значит, что так как Вы работали до запроса дальше работать нельзя, иначе запрос может прийти повторно даже если банк первый раз все претензии снимет (даже если все операции формально законны).

Г) Также дополнительно отмечу, что те же самые требования в равной степени распространяются и на платежные системы (кошельки Яндекс.Деньги, Киви, Вебмани и т.п., хотя по практике они в целом более лояльны).

2. Что касается процедуры блокировки. Порядок обычно следующий:

А) Вы не соблюдаете критерии ЦБ.

Б) Система автоматически формирует запрос, который Вам поступает, в нем банк у Вас запрашивает «экономический смысл проводимых операций» и ряд документов, которые должны помочь банку определить связаны ли Ваши операции с чем-то незаконным или нет. На этом этапе как правило банк уже ограничивает возможность пользоваться картой до тех пор, пока не будет принято решение по итогу предоставленного Вами обоснования и документов.

В) Вы предоставляете запрашиваемые документы.

Здесь по практике наиболее частыми ошибками являются следующие:

– человек начинает махать шашкой и заявлять, мол действия банка незаконны, я ничего не нарушил (см. п.1 и доводы о том, чтобы запросы просто так не приходят, хотя банки действительно часто запрашивают много «лишнего» и аналогично часто запросы приходят в ситуации когда Вы не совершали даже близко ничего противозаконного) и отказывается предоставлять документы. Подобными действиями Вы фактически отказываетесь от выполнения возложенных на Вас обязательств по предоставлению документов по 115-ФЗ и это влечет за собой весьма нехорошие последствия вплоть до включения Вас в черный список ЦБ (где уже находятся порядка 500000 человек и компаний, огромное количество их которых действительно не занимались никаким криминалом, а просто некорректно проводили операции, либо заняли неверную позицию после получения запроса об банка).

— также частая ошибка – человеку карта сильно не нужна (например, на ней уже нет денег и интереса в ее использовании уже тоже нет) и он решает, мол не буду ничего предоставлять, закрою ее и все, так как она мне не нужна.

— еще частая ошибка – рассчитывать на то, что Вы сможете отбить любые претензии предоставив договоры в подтверждение переводов независимо от характера переводов. Нужно понимать, что банк может заблокировать Вас не только тогда, когда есть прямые доказательства нарушения Вами закона, но и тогда, когда сам по себе характер операций дает основания полагать, что операции могут быть связаны с незаконной деятельностью даже несмотря на предоставленные Вами документы. Здесь большое значение имеет практика конкретных банков.

— также распространенная ошибка – давать ответ без предварительного анализа ситуации с юристом, так как есть очень много других мелких и часто формальных моментов по взаимодействию с банком на стадии получения запроса, при несоблюдении которых можно получить блокировку даже в ситуации, когда ее можно было избежать и когда действительно у Вас совершались исключительно законные операции.

Г) Конкретный сотрудник банка рассматривает документы и по итогу принимает решение по Вашей ситуации (соответственно на этом этапе уже есть определенная зависимость от конкретного сотрудника банка) и либо снимает все претензии и все ограничения по карте, либо оставляет блокировку в силе и как правило в этом случае Вас просят написать заявление о закрытии карты «по собственному желанию». Также на практике после получения документов иногда банк может запросить дополнительные документы.

3. Вы можете спросить – мол как так, у меня друг/знакомый проводит огромные суммы через карты и ему никто ничего не блокирует несмотря на все ограничения, а почему тогда меня заблокировали?

Ответ достаточно прост, возможны несколько вариантов:

А) Ваш друг/знакомый умышленно/неосознанно совершает операции таким образом, что они в банке/платежной системе не распознаются как подозрительные, поскольку при соблюдении критериев Вам не будет приходить запрос.

Б) Просто общая продолжительность операций еще не привела к признанию операций подозрительными и блокировке и рано или поздно это произойдет.

4. Последствия. Если ориентироваться на мою практику, то могу сказать, что:

А) В случае блокировки однозначное последствие – испорченные отношения с банком, который Вас заблокировал, то есть карты/счета Вам здесь уже больше не откроют. Хотя и здесь все-таки есть исключения.

Б) Более плохое последствие – внесение в черный список ЦБ. Если Вы будете реально заниматься криминалом или если Ваши операции не связаны ни с чем противозаконным, но при этом Вы займете неверную позицию в общении с банком – есть серьезные риски попасть в черный список ЦБ и в этом случае сотрудничать с Вами не захочет не только заблокировавший Вас банк, но и вообще любой другой банк, поскольку все банки будут видеть, что Вы в черном списке ЦБ.

В) Еще многие интересуются – мол отдаст ли банк деньги? Здесь лишь скажу, что по закону да, банк обязан отдать деньги, но по моей практике бывает не так просто получить свои деньги с банка, есть определенные нюансы.

Таким образом, если подводить итог:

1) Случайных блокировок не бывает, каждая блокировка – это ряд ошибок с Вашей стороны.

2) Очень важно занять правильную позицию в общении с банком, подготовить корректные разъяснения относительно экономического смысла проводимых операций, малейшие ошибки на этом этапе могут привести не только к блокировке счета и сложностям с возвратом денег с банка, но и ко внесению Вас в черный список ЦБ со всеми вытекающими.

3) Очень важно изначально работать так, чтобы Вы учитывали при проведении операций требования ЦБ и самих банков, не проводили сомнительных по критериям ЦБ операций, поскольку только это сможет уберечь Вас от блокировки.

Надеюсь мой ответ Вам помог.

Источник: pravoved.ru

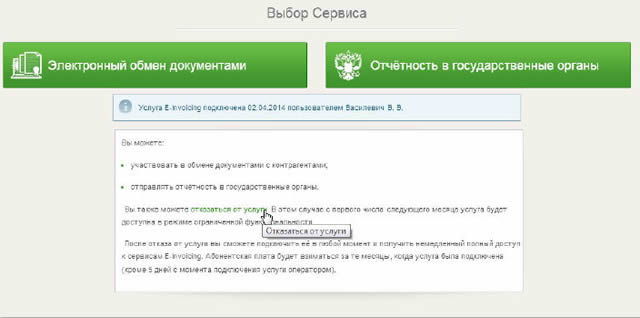

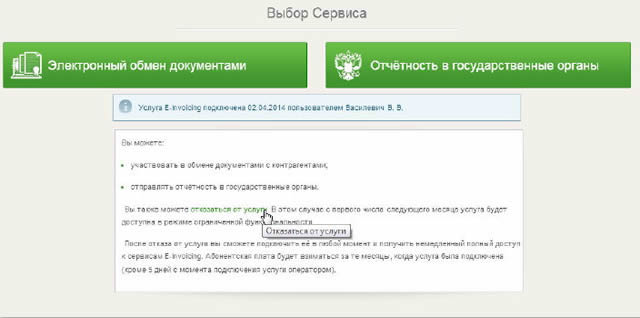

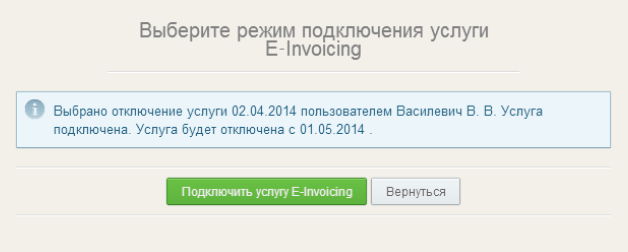

Сбербанк система работает в режиме ограниченной функциональности

Для пользователей подсистемы Сбербанк Бизнес ОнЛайн действуют тарифы «Основной» и «Дополнительный». Управление тарифами осуществляется пользователями в Личном кабинете клиента.

Тариф «Основной» накладывает следующие ограничения на работу пользователей (подсистем Сбербанк Бизнес ОнЛайн и Сбербанк):

- отключена возможность создания новых документов, кроме доку-ментов, направленных контрагенту ПАО «Сбербанк»;

- отключена возможность подписания всех созданных документов кроме технических квитанций (их подписание возможно), кроме до-кументов, направленных контрагенту ПАО «Сбербанк».

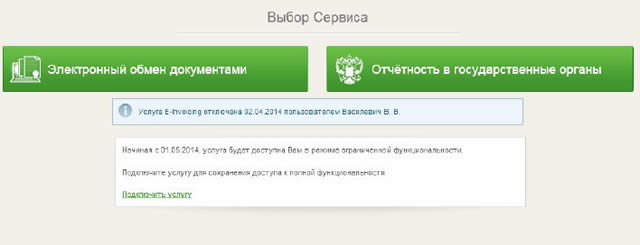

Информация о режиме, действующем в настоящее время, отображается в окне «Выбор сервисов», там же можно отключить услугу E-Invoicing, если она включена и включить отключенную.

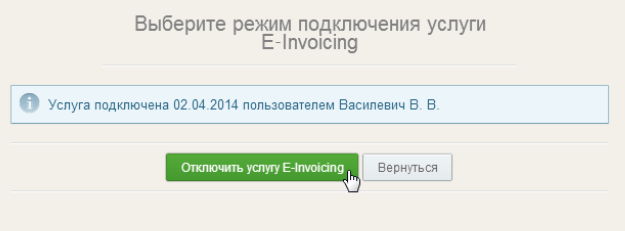

При переходе по ссылке «отказаться от услуги» будет открыто окно Выбора режима подключения услуги E-Invoicing, в котором пользователю будет предложено либо отключить услугу, либо вернуться на предыдущую страницу.

И, соответственно, при переходе по ссылке «подключить услугу», пользователю будет предложено подтвердить подключение.

Информация о текущем режиме функциональности помимо страницы «Выбора сервисов», будет также отображается в карточке компании и в списочной форме документов.

Утром 31 июля у клиентов Сбербанка возникли проблемы с проведением операций с помощью системы «Сбербанк Онлайн» и банковских карт. Пользователи жаловались на невозможность провести платежи по картам и осуществить онлайн-платежи.

Проблемы наблюдались в разных регионах страны. Так, в Москве было невозможно перевести деньги с карты на карту через систему «Сбербанк Онлайн». По данным Ura.ru, в Свердловской и Челябинской областях у держателей карт Сбербанка возникли проблемы с оплатой товаров в магазинах.

В Хабаровске, как сообщает издание Khabara.ru, многие не могли получить деньги в банкоматах и провести оплату через терминалы. При этом банкоматы Сбербанка работали с картами других банков.

Издание «Сахалин-Курилы» со ссылкой на собеседника в Южно-Сахалинском отделении Сбербанка сообщило, что банкоматы работали в режиме ограниченной функциональности: было невозможно снять наличные и провести платежи.

Сообщения о проблемах со Сбербанком также приходили из Башкирии, Тверской, Иркутской, Амурской, Новосибирской, Кемеровской, Томской областей, Краснодарского, Алтайского, Красноярского краев.

В пресс-службе Сбербанка РБК признали наличие сбоя, указав, что в настоящее время неполадки устранены.

«Сегодня утром у некоторых клиентов могли наблюдаться временные затруднения при использовании банковских карт. Сейчас обслуживание ведется в обычном режиме», — сообщил собеседник РБК.

О причинах сбоя в Сбербанке не сообщили.

Предыдущий сбой в работе Сбербанка произошел 9 июня, когда в течение 40 минут наблюдались трудности в проведении операций с помощью банковских карт. Тогда в банке признали технический сбой, в результате которого у части клиентов наблюдались затруднения при проведении операций по интернет-эквайрингу, переводам и снятию наличных в POS-терминалах и устройствах самообслуживания по картам MasterСard и «Мир».

Как указывал Сбербанк, инцидент затронул менее 10% операций с использованием пластиковых карт.

Согласно материалам Сбербанка, в настоящее время онлайн-банкингом кредитной организации («Сбербанк Онлайн») пользуются более 30 млн граждан, мобильное приложение для смартфонов есть у более 18 млн клиентов. У Сбербанка более 90 тыс. банкоматов и терминалов самообслуживания.

В тот же день о проблемах с проведением оплаты РБК рассказали также в кол-центрах Райффайзенбанка и ЮниКредит Банка. В первом уточнили, что не проходит оплата по картам MasterСard, во втором — что проблемы возникают у тех клиентов, кто хочет расплатиться с помощью POS-терминалов.

С истема Сбербанк Онлайн — это система дистанционного банковского обслуживания клиентов Сбербанка через сеть интернет в форме интернет банкинга (Internet banking) или интернет банка (Internet bank).

Система Сбербанк Онлайн позволяет:

осуществлять управление своими банковскими счетами и

проводить платежи в автоматическом режиме.

Система Сбербанк Онлайн представляет собой программный комплекс интернет банкинга, использование которого возможно через интернет браузер, то есть:

этот сервис Сбербанка выполнен как серверное приложение, и

установка каких-либо дополнительных программ на компьютер клиента Сбербанка не требуется.

Функциональность системы Сбербанк Онлайн

В системе предусмотрены два режима функциональности:

ограниченный доступ к сервисам системы Сбербанк Онлайн и

режим полной функциональности.

Режим ограниченного доступа

Ограниченный доступ к сервисам системы Сбербанк Онлайн подключается автоматически при получении банковской карты Сбербанка.

При ограниченном доступе клиенту Сбербанка предоставляются следующие функции:

просмотр информации по своим картам Сбербанка;

получение отчетов и информации о десяти последних операциях по банковским картам;

оплата услуг юридических лиц;

переводы между банковскими картами Сбербанка, в том числе третьих лиц;

оплата своих кредитов;

настройка шаблонов сервиса «Мобильный банк» для совершения банковских операций через мобильный телефон;

срочная блокировка банковской карты при необходимости;

распечатка бланков стандартных платежных документов для оплаты через Сбербанк России.

Режим полной функциональности

Для того чтобы получить режим полной функциональности, клиенту Сбербанка необходимо:

либо заключить универсальный договор банковского обслуживания (ДБО),

либо написать отдельное заявление на подключение к системе счетов и вкладов.

Режим полной функциональности дополнительно дает клиенту Сбербанка возможность:

получать информацию и выписки не только по своим банковским картам, но и по своим банковским вкладам, текущим счетам, а также металлическим счетам;

платить за услуги не только юридическим лицам, но и государственным учреждениям;

осуществлять платежи по произвольным реквизитам, в том числе в стороннем банке;

переводить деньги между своими счетами в Сбербанке;

открывать и закрывать банковские вклады, конвертировать денежные средства;

оплачивать кредиты, причем не только свои;

создавать и изменять шаблоны платежей и переводов, а также длительные поручения банку на автоматическое выполнение регулярных операций;

получать выписки из Пенсионного фонда РФ;

приостанавливать операции по банковскому вкладу в подразделении Сбербанка при утрате сберкнижки.

Универсальный договор банковского обслуживания (ДБО) можно заключить в отделении Сбербанка. Для этого потребуется документ, удостоверяющий личность.

Доступ к сервису Сбербанк Онлайн клиентам Сбербанка предоставляется бесплатно.

Преимущества системы Сбербанк Онлайн

Пользователи системы Сбербанк Онлайн получают ряд преимуществ по сравнению с традиционным обслуживанием в офисе банка:

во-первых, совершение банковских операций обходится значительно дешевле — платежи в адрес организаций, с которыми у Сбербанка нет договора на прием платежей, обойдутся в 2%, а не 3% от суммы платежа;

во-вторых, клиент Сбербанка будет избавлен от необходимости ждать в очереди.

Ограничения системы Сбербанк Онлайн

Наряду с указанными достоинствами системы Сбербанк Онлайн, существуют и определенные ограничения на операции, осуществляемые с помощью системы Сбербанк Онлайн:

например, каждый отдельный платеж сторонней организации, подтвержденный разовым паролем, полученным через терминал самообслуживания, не может превышать 3 тыс. рублей;

общая сумма таких трансакций в сутки ограничена 100 тыс. рублей.

При этом если разовый пароль получен через СМС сообщение от онлайн системы Мобильный банк, то лимит будет выше:

до 10 тыс. рублей за один раз и

не более 300 тыс. рублей в сутки.

Кто может пользоваться системой Сбербанк Онлайн

Для того, чтобы получить возможность пользоваться системой Сбербанк Онлайн клиенту необходимо:

получить банковскую карту Сбербанка, если карта у него отсутствует;

подключиться к услуге Сбербанка «Мобильный банк»;

зарегистрироваться на сайте Сбербанк Онлайн;

получить логин и пароль и

начать использовать систему Сбербанк Онлайн.

Для получения банковской карты Сбербанка необходимо обратиться в ближайшее отделение Сбербанка, обслуживающее физических лиц.

Для работы с системой Сбербанк Онлайн не подходят корпоративные и локальные карты Сбербанк Maestro и Сбербанк Maestro «Социальная», которые выпущены:

- Северо-Западным территориальным банком (номер карты начинается с цифр 676195 и 639002551) и

- Поволжским территориальным банком (номер карты начинается с цифр 676280541 и 639002541).

Как уже говорилось выше для клиентов Сбербанка, заключивших Договор банковского обслуживания физических лиц со Сбербанком, система Сбербанк Онлайн предоставляется с полным функционалом без каких-либо ограничений.

Воспользоваться системой Сбербанк Онлайн можно и без заключения Договора банковского обслуживания (ДБО), но с определенными ограничениями по функционалу:

в таком случае будет доступен функционал операций по банковским картам, а также

ограниченный набор других операций.

Расширить функциональные возможности системы Сбербанк Онлайн можно в любой момент, заключив Договор банковского обслуживания (ДБО).

Как заключить Договор банковского обслуживания со Сбербанком

Заключить Договор банковского обслуживания со Сбербанком можно:

в любом территориальном отделении Сбербанка, в котором была получена банковская карта Сбербанка, данные которой используются для входа в сервис Сбербанк Онлайн,

либо онлайн с помощью пункта «Больше Сбербанк Онлайн»главного меню сервиса Сбербанк Онлайн на сайте этого сервиса online.sberbank.ru.

Как получить логин и пароль для входа в систему Сбербанк Онлайн

Для входа в систему Сбербанк Онлайн необходимы идентификатор пользователя (логин) и постоянный пароль. В качестве дополнительного подтверждения входа в систему Сбербанк Онлайн и подтверждения совершения операций используются одноразовые пароли, полученные в СМС сообщениях на мобильный телефон. Срок действия одноразовых паролей ограничен.

Идентификатор пользователя (логин) и постоянный пароль для входа в систему Сбербанк Онлайн можно получить двумя способами:

либо через устройства самообслуживания, то есть банкоматы,

либо через мобильный телефон, если подключена услуга «Мобильный банк».

В этом случае достаточно отправить СМС запрос на определенный номер. Помимо постоянного пароля система Сбербанк Онлайн также использует разовые пароли, которые требуются для обеспечения большей безопасности клиентов при совершении операций.

Разовые пароли также можно получить через банкомат либо через СМС сообщение.

Работа с системой Сбербанк Онлайн. Видео:

Где можно пользоваться системой Сбербанк Онлайн

Пользоваться системой Сбербанк Онлайн можно в любой стране:

с любого компьютера, подключенного к сети интернет, а также

с мобильного телефона, смартфона или планшетного ПК.

Источник: itehnology.ru

Что происходит во время первого запуска Сбербанк ОнЛайн на Android

При первом запуске приложения Сбербанк ОнЛайн для Android отображается приветственное сообщение.

При нажатии кнопки «О сервисе» отобразится форма с информацией о возможностях приложения.

При нажатии кнопки Продолжить отобразится форма проверки устройства на наличие угроз.

Нажатие кнопки ← вернет Вас на форму авторизации.

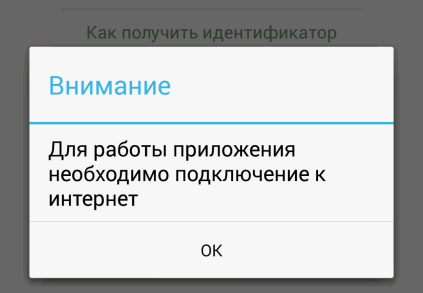

Для работы приложения Сбербанк ОнЛайн требуется наличие соединения с сетью интернет. При его отсутствии приложение покажет соответствующее сообщение.

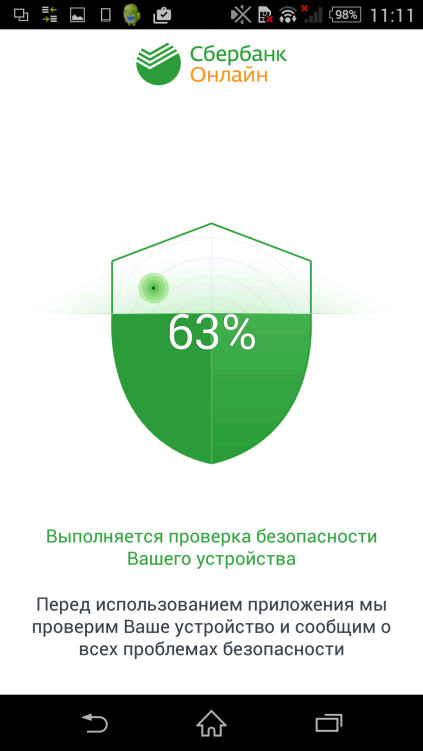

При нажатии на кнопку OK сообщение закрывается. Работа в приложении начинается с процедуры проверки устройства встроенными средствами защиты. При первом запуске приложения на экран выводится сообщение о проверке устройства.

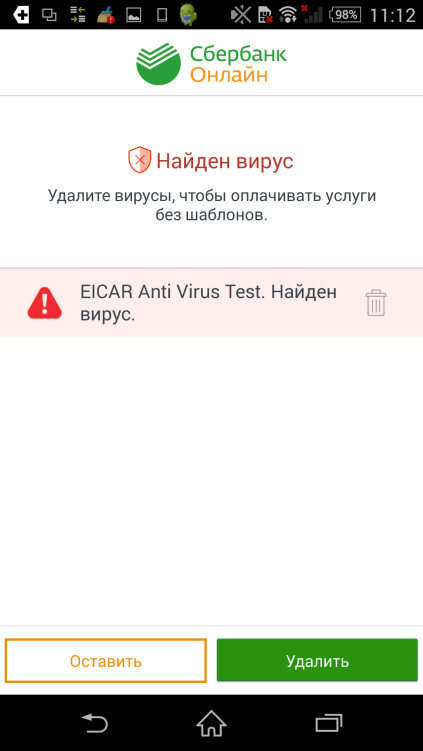

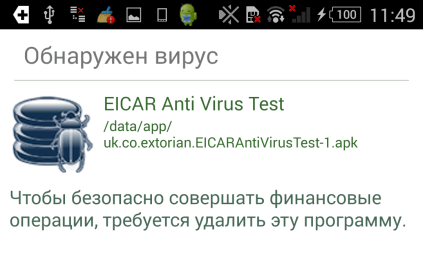

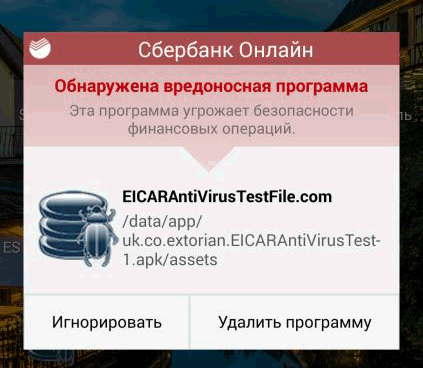

По завершении проверки, в случае обнаружения проблем, на экран выводится список угроз найденных приложением Сбербанк ОнЛайн для Android.

Угрозы отображаются разными значками в соответствии с их типом:

– неофициальная прошивка, root-доступ к устройству;

– вирус.

Если не избавиться от данных угроз, то приложение Сбербанк ОнЛайн для Android будет работать в режиме ограниченной функциональности.

При выборе угрозы приложение отображает экран с детальной информацией по проблеме.

При нажатии на кнопку Удалить , всплывает подтверждение на удаление угрозы (вируса).

При нажатии на кнопку ОК , выбранная угроза удаляется с устройства.

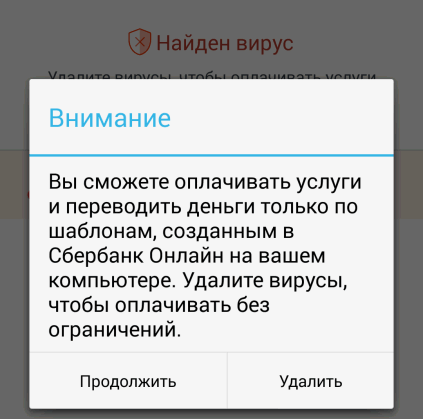

При отказе от удаления найденных угроз и нажатии кнопки «Продолжить», приложение переводит дальнейшую работу программы в режим ограниченной функциональности. В этом режиме оплачивать услуги и переводить деньги можно только по шаблонам, созданным в Сбербанк Онлайн.

При устранении всех критичных угроз, приложение Сбербанк ОнЛайн отображает экран регистрации в режиме полного функционала.

Если изначально, при проверке не было выявлено угроз, то отображается форма, которая информирует клиента об отсутствии опасностей, после чего открывается экран регистрации приложения в режиме полного функционала.

В случае обнаружения вируса в процессе использования приложения, срабатывает защита на установку вредоносных программ и отображается в виде всплывающего окна.

При удалении вредоносной программы приложение остается работать в режиме полного функционала.

При нажатии на кнопку Игнорировать мобильное приложение переходит в режим ограниченной функциональности. В этом режиме оплачивать услуги и переводить деньги можно только по шаблонам, созданным в Сбербанк Онлайн, а так же переводить средства между своими счетами.

Источник: bankivonline.ru