Когда в магазине сотни и тысячи товаров, не всегда понятно, что покупают стабильно и много, а что нет. Разобраться в этом поможет АВС-анализ — подойдет для розницы, опта и онлайн-торговли. Как его провести — в этой статье с примерами.

Для магазина важно, чтобы прибыльные товары всегда были в наличии, а их поставки — точно в срок. Делать это вручную — долго и чревато ошибками. Автоматизируйте закупки с помощью МоегоСклада — сервис выявит лидеров продаж, пришлет уведомление, о том что нужные товары заканчивается, сформирует заказ поставщику. И все это бесплатно.

Содержание

- Что такое ABC-анализ и зачем он нужен

- Плюсы ABC-анализа

- Минусы ABC-анализа

- Правила и советы

- Пошаговая инструкция по проведению ABC-анализа в магазине

- Пример ABC-анализа товаров в Excel

- Как использовать результаты ABC-анализа

- Как анализировать поставщиков

- Комплексный ABC-анализ

- Совмещенный ABC/XYZ-анализ

- Как применить результаты ABC и XYZ анализа в управлении закупками

Что такое ABC-анализ и зачем он нужен

ABC — метод оценки большого объема данных. В торговле используют для анализа ассортимента и клиентской базы.

Расчет стоимости бизнеса — Михаил Серов

В основе — принцип Парето: 80% результата приносит 20% позиций. Если это правило перенести на розничный магазин, то получим:

- 20% ассортимента дают 80% прибыли;

- 20% ассортимента занимают 80% складского помещения;

- 20% клиентов дают 80% возвратов;

- 20% поставщиков дают 80% товаров

И еще множество вариантов. Выбор критерия классификации — за вами. В статье рассмотрим анализ ассортимента магазина по обороту и прибыли.

В результате abc-анализа получаем три группы:

- A — 20% товаров приносят 80% отдачи

- B — 30% ресурсов дают 15% эффективности

- C — 50% ресурсов составляют 5% прибыли.

Все это нужно для принятия правильных управленческих решений. В первую очередь — при закупках. В каком количестве и в какие сроки магазин заказывает у поставщиков те или иные товары. Если не владеть этими данными, в торговле будет хаос, особенно с большим ассортиментом.

Плюсы ABC-анализа

- Простота использования — потребуется только Excel таблица и сами данные

- Универсальность — проанализировать можно что угодно

- Надежность результата — сложно ошибиться при исследовании.

Минусы ABC-анализа

- При анализе используется предыдущая статистика, без прогноза на будущее

- Эффективность зависит от качества учетной информации

- Нерелевантные результаты, если проанализировать только один показатель

- Не учитываются внешние факторы. Например, сезонность или форс-мажор.

Правила и советы по проведению ABC-анализа

Анализируйте одну товарную категорию. Для примера: не сравнивайте одежду и канцтовары. Если хотите проанализировать весь товарный ассортимент, то разбейте его на группы и смотрите каждую из них отдельно.

Сколько вытаскивать из бизнеса на себя? / Александр Высоцкий 16+

Уберите задвоения. Проверьте данные для анализа, в них не должно быть одинаковых позиций. Если заметили дубли, то суммируйте их значения.

Анализируйте товары по нескольким параметрам: обороту, прибыли, среднему чеку, рентабельности и т.д. Для наглядности сводите данные в одну таблицу.

Не анализируйте слишком часто , идеальный период — квартал.

Не анализируйте новинки. ABC-анализ строится на основе статистики, а по новым товарам она еще не накопилась. Анализируйте новинки минимум через полгода после старта продаж.

Сравнивайте результаты с разными периодами и годами. И вы увидите полную картину.

Учитывайте акции и распродажи. Если товар продавался с дисконтом, статистика из-за этого может быть некорректной. Лучше брать для анализа обычный период.

Не спешите с выводами о группе С. Проанализируйте, почему товар в ней оказался — чаще всего это новые позиции.

Пошаговая инструкция по проведению ABC-анализа ассортимента магазина

Анализ состоит из трех основных шагов. Разберем детально на примере строительного магазина.

Шаг 1. Выбор критерия классификации

В нашем случае — объем продаж и прибыль.

Шаг 2. Расчет нарастающего итога

Отранжируйте товары по убыванию значения критерия, что вы анализируете. Затем определите долю каждой позиции в общем объеме по формуле:

Прибыль товара / общая сумма прибыли по всем позициям x 100%

На примере ниже наглядно показали, как это сделать.

Шаг 3. Выделение групп А, В и С

Классический ABC-анализ выделяет три группы:

- A — 20% товаров приносят 80% продаж

- B — 30% товаров приносят 15% продаж

- C — 50% товаров приносят 5% продаж

Пример ABC-анализа товаров в Excel

Выгрузите отчет о продажах из своей учетной программы. Если вы заносите данные в Excel, то скопируйте их в новую таблицу.

Для своего примера мы выгрузили отчет из сервиса МойСклад. Он собирает данные по оборотам, остаткам, движению денег, прибыли и убыткам, продажам и рентабельности в разрезе товаров, контрагентов и сотрудников.

Пример

Объект: магазин строительных товаров.

Что анализируем: количество проданных товаров.

Период: три месяца.

Сортируем количество проданных товаров от большего к меньшему:

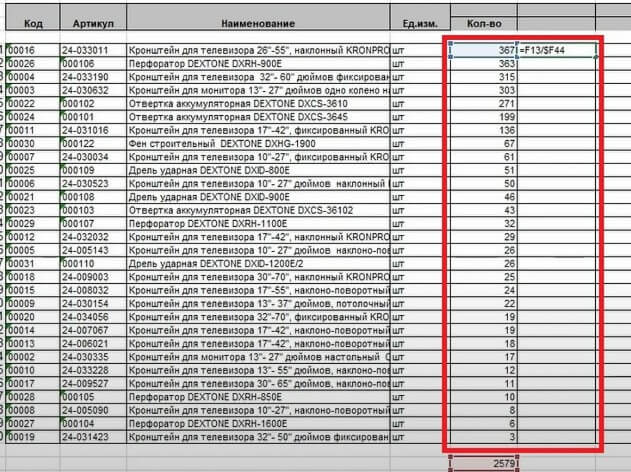

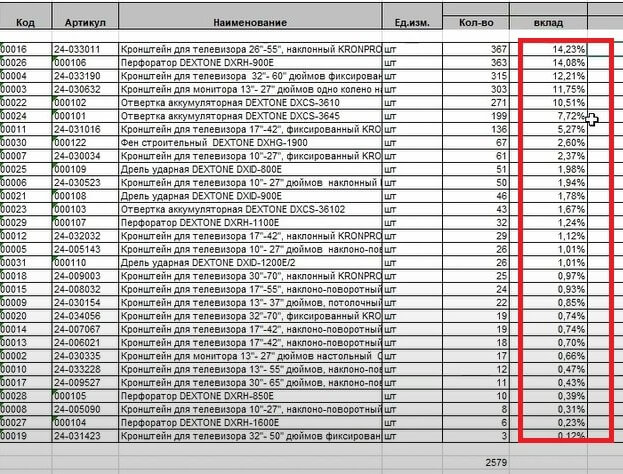

Дальше рассчитываем вклад каждого товара в общую сумму: делим его количество на итоговую сумму.

Формат ячеек выбираем процентный:

Считаем вклад с нарастающим итогом:

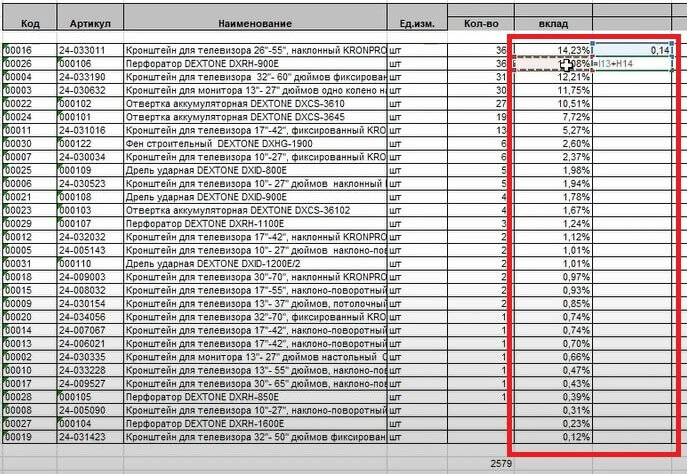

второй товар + первый → третий товар+второй+третий

И так далее. То есть складываем проценты из столбца «вклад». Значение первого товара остается неизменным.

Применяем этот расчет ко всем товарам из списка и переводим в проценты. У последнего товара в списке должно получиться 100%.

Делим товары на группы A, B, C по формуле в Excel:

После применения формулы выделяем их цветом:

Этот пример подробно разобрали в курсе «Управление закупками» в учебном центре МоегоСклада. Научитесь анализировать продажи, формировать закупки точно и в срок, правильно строить работу с поставщиками и определять себестоимость товаров — все это в формате 10-минутных видео с разбором каждого шага.

Как использовать результаты ABC‑анализа

Метод помогает понять, как работать с товарами, чтобы прибыль у магазина росла. Стратегию подбирают в зависимости от того, в какую группу попал товар.

Рекомендации по управлению запасами на основе ABC-классификации

Тщательный контроль уровня запасов

Максимально точный учет информации

Частое проведение инвентаризации

Контроль уровня запаса

Точный учет информации

Обычный контроль запасов

Обычный учет информации

Товары категории A — самые важные. Они должны быть в наличии всегда, поэтому не забывайте держать страховой запас. Обязательно проводите точный учет информации, частичную инвентаризацию выполняйте каждую неделю, а полную — раз в квартал.

Для товаров категории В также важен высокий уровень управления запасами, учета информации, а частичную и полную инвентаризацию проводите реже.

Товары категории C требуют тщательного разбора, следует проанализировать почему товар оказался здесь.

Причины могут быть самые разные: новинка не дала тех продаж, что от нее ожидали, или товар в зале расположен неудобно для покупателей или на сайте плохое описание и нет фотографии. Главное — не спешите списывать эту категорию с продаж, так как она формирует ассортимент магазина.

Руководитель учебного центра МойСклад

Провести инвентаризацию поможет МойСклад. Во время переучета сканируйте штрихкоды товаров на складе камерой смартфона, где установлено бесплатное приложение МойСклад. Проверять расхождения будет система — в итоге автоматически создаст корректирующие документы.

Как анализировать поставщиков

Для компаний, которые закупают товары, будет полезно провести ABC-анализ контрагентов. Он поможет выявить приоритетных поставщиков, наладить тесное взаимодействие с ними и минимизировать затраты.

Анализ поставщиков. Для проведения ABC-анализа потребуются данные о годовом обороте каждого поставщика. На их основе заполняем таблицу:

1 столбец — заносим информацию о годовом обороте от большего показателя к меньшему;

2 столбец — рассчитываем долю оборота каждого поставщика в процентах от общего оборота;

3 столбец — вносим аккумулятивные значения оборота, в процентах.

Источник: www.moysklad.ru

Сколько стоит IT компания?

Многие задаются этим вопросом. Поскольку я участвовал в десятках оценок IT – бизнеса, слияний и поглощений, разделения долей, а также покупал и продавал сам, постараюсь поделиться своим опытом в этой статье.

Цели оценки бизнеса

Как у продавцов, так и у покупателей могут быть свои цели…

Цели покупателя в оценке бизнеса

- Покупка нового для себя бизнеса.

- Географическое расширение бизнеса.

- Укрепление текущего бизнеса.

- Желание развить новое направление в рамках текущего бизнеса.

- Перепродажа за более высокую цену.

Цели продавца в оценке бизнеса

- Потеря фокуса интереса к бизнесу, новые интересы.

- Убытки бизнеса.

- Потребность в деньгах.

- Привлечение партнера с целью роста и развития бизнеса.

- Желание присоединиться к сильному бренду.

- Усталость, уход на пенсию.

- Переезд.

Естественно, что продавец хочет продать подороже, а покупатель – купить подешевле.

Понятно, что, в зависимости от целей оценки, могут быть выбраны и разные способы оценки.

Способы оценки

Существуют разные способы оценки стоимости бизнеса.

Собственно, по-простому можно сказать, что Стоимость = Активы – Долги. Вопрос только в том, что включать в эти активы. Многие, продавая компанию, часто не могут толком ответить на вопрос: “А в чём основная ценность Вашей компании?”. Ведь IT компании – это не заводы – пароходы, активы тут имеются в виду в самом широком смысле, в первую очередь нематериальные: клиентская база, команда, бренд, трафик, и так далее. Кстати, долги тоже не всегда легко определить правильно.

Самые популярные на сегодня следующие методы оценки:

- 2-3 годовой прибыли по EBITDA (пожалуй, самый распространенный метод). В методе оценки уже кроется проблема: 2 и 3 – это огромная разница. Есть и другие проблемы, которые опишем ниже.

- Оборот за 3-4 месяца (метод подходит для относительно однородного бизнеса 1С:Франчайзи для грубой оценки). Тоже крайне неточный метод. Скорее – ориентир.

Все они эти методы очень ориентировочные, и к ним следует относиться как к «отправной точке». Существует масса нюансов, которые могут сильно изменить эту оценку как в меньшую, так и в большую сторону, и даже сделать оценку указанными методами невозможной. Наиболее важные нюансы – следующие:

- Прибыльность

- Ситуация на рынке

- Перспективы

- Обороты и показатели роста

- Команда и оргструктура

- Руководитель и собственник

- Партнеры

- Клиенты и трафик

- Направления деятельности

- Ликвидные активы. Кредиторская и дебиторская задолженность

Прибыльность

Казалось бы, при оценке первым методом (2-3 EBITDA) все и так понятно: чем выше прибыльность, тем выше оценка. В действительности – не все так однозначно. Можно продать компанию и с нулевой, и даже с отрицательной прибыльностью. Многие помнят, за какие суммы был продан убыточный Uber. Поэтому, чтобы дать полноценную оценку, нужно просчитывать все факторы в комплексе.

Для примера с 1С:Франчайзи – нулевая прибыльность не является приговором. У компании может быть масса других достоинств: постоянные клиенты на сопровождении, уникальное отраслевое решение, высокий рост оборотов, большая доля рынка в городе. При среднем годовом росте нормальной прибыльностью 1С:Франчайзи можно считать 5-10% в годовом выражении. 17-20% – это уже лучшие показатели в отрасли.

Пример из моей практики. Удалось продать убыточную IT компанию с профессиональными специалистами, но слабым маркетингом. Покупателю было важно наличие некоторых лицензий, которые непросто получить, а с маркетингом в его основной компании было всё в порядке. Результат: получился отличный симбиоз после слияния, хоть и цена при продаже была не очень высокой.

Ситуация на рынке

Важно оценивать все аспекты рыночной ситуации. Если у компании есть свой продукт, следует хорошо проанализировать конкурентов. Насколько их продукт лучше / хуже? Также стоит обратить внимание на жизненный цикл продукта. Не на спаде ли интереса потребителей он находится?

Имеет значение и ценовая политика.

Для сервисных IT компаний, к коим можно причислить и 1С:Франчайзи, важна и доля рынка в регионе, если имеется региональная привязка.

Имеет значение также региональная составляющая. К примеру, когда я участвовал в сделках в Казахстане и Азербайджане, необходимо было учитывать нюансы законодательства, а также специфику местного менталитета.

Перспективы

Возможно, Ваша компания – стартап. Оценка таких компаний производится, исходя из перспектив, в которые новый собственник должен поверить. В этом случае надо понимать, на какой стадии находится проект: Preseed, Seed, Round A, Round B. Чем дальше – тем надежность выше. По факту, проект в стадии Preseed – чистой воды венчурная инвестиция, сплошные риски. Такие покупки рекомендуется осуществлять только опытным инвесторам.

Пример из моей практики. Два партнера развивают бизнес «с нуля». Один инвестирует деньги и определенный административный ресурс, другой занимается стратегическим и оперативным управлением. В момент, когда фирма начинает выходить на оперативную прибыль (где-то между Seed и Round A) партнеры решают разойтись.

Мнение первого партнера: он ничего не должен второму партнеру, поскольку тот не вкладывал деньги. Мнение второго партнера: у него должна остаться доля в бизнесе. Мнение первого потенциального покупателя: бизнес ничего не стоит, поскольку пока не приносит прибыли. Мнение второго потенциального покупателя: бизнес можно оценить только по вложенным деньгам, поскольку партнеры разошлись, и без оперативного управляющего есть большие риски, что бизнес не пойдет. Мнение третьего потенциального покупателя: бизнес можно оценить по прогнозируемой прибыли за следующие 2-3 года.

Другое дело, когда у стабильно работающей компании есть определенное направление, которое, к примеру, сегодня не приносит дохода, но уже завтра обещает быть ключевым.

Ну а активно растущие и прибыльные направления деятельности, имеющие все признаки быть ключевыми, могут сильно добавить компании цены.

Обороты и показатели роста

Если компания показывает высокие для отрасли обороты на протяжении длительного времени, это придает ей стабильности, а значит – цена ее может быть выше.

Но особо интересны быстрорастущие компании. Понятно, что маленькие компании могут расти быстро, поэтому нужно смотреть именно соотношение оборотов и роста, а также обратить внимание, насколько долго держится показатель роста.

Для IT компаний хорошим показателем роста является показатель, который выше среднего по рынку. Тут надо следовать принципу Алисы: «Чтобы расти, надо бежать. Чтобы оставаться на месте, надо идти».

Для 1С:Франчайзи я бы рекомендовал сравнивать свой рост с ростом самой фирмы 1С. Если растете медленнее – значит Вас обгоняют конкуренты. Показатель роста в 20-30% в годовом выражении является неплохим на сегодня, если, конечно, Ваша компания – не 3 человека.

Высокий показатель роста год к году дает повышающий коэффициент для рыночной стоимости любой IT компании.

Команда и оргструктура

Команда – один из важнейших факторов при оценке стоимости IT компании. Иногда компании покупают только ради команды, даже если у них нет прибыли. Когда я помогаю оценить бизнес, я обязательно провожу беседы с ключевым персоналом. А если фирма небольшая (до 20 человек) – со всеми. Тут влияют разные факторы:

- Уровень квалификации специалистов и возможность их быстрой замены (можно оценить стоимость каждого специалиста)

- Уровень управленческих компетенций руководителей

- Система управления. Автоматизация управления.

- Уровень лояльности каждого члена коллектива к компании

- Процент “текучки” за последний год

- Среднее время работы специалистов в компании (считаем по медиане)

- Количество новых сотрудников и сотрудников на испытательном сроке

- Потенциальная реакция коллектива на возможную смену собственника

- Наличие прописанных бизнес процессов и KPI и их применение

- Наличие неформальных лидеров

- Корпоративная культура, ценности

- Конфликты

- Другое

Пример из моей практики. Купили региональное представительство одной сервисной компании с целью усиления команды и повышения прибыльности. Цена оказалась очень невысокой при высокой прибыльности – 0,5 EBITDA. То есть отбить сделку планировалось уже через 6 месяцев.

Однако при попытке «вливания» команды в основной коллектив оказалось, что команда имеет совершенно иные ценности, не соответствующие корпоративной культуре основной организации. В результате в течение двух месяцев все сотрудники постепенно уволились, при этом забрав с собой клиентов. Оказалось, что они искренне считали клиентов «своими». А еще – они были обижены, что их «продали». История была бы совсем печальной, но все-таки сделку удалось за год окупить на оставшихся клиентах, путем серьезных усилий менеджеров.

Руководитель и собственник

При покупке компании важно понимать, насколько собственник принимал участие в руководстве компании, насколько он влияет на коллектив своей харизмой. И особо критично, если собственник-руководитель уходит. Подчас основные компетенции, идеи, энергия содержатся именно в руководителе. И если он уходит, бизнес может попросту развалиться.

Яркий показатель: в России и сопредельных государствах в большинстве случаев собственник является CIO. Это говорит о том, что очень сложно найти наемного директора, который управлял бы бизнесом не менее эффективно. Поэтому уход руководителя – крайне негативный фактор при продаже.

Пример из моей практики. Продается небольшая компания 1С:Франчайзи, 7 человек. Причина – переезд собственника. В компании также работает его сын, активно помогая в управлении и являясь ключевым специалистом. То есть, по факту, уезжают два ключевых сотрудника.

В этой ситуации есть большая доля вероятности, что оставшиеся сотрудники попросту уволятся и уйдут к конкуренту. А еще хуже – уйдут «на вольные хлеба», “прихватив” с собой клиентов. Чтобы продать такую компанию, нужно нанять хорошего управляющего и доказать временем, что у него получается эффективно работать, и он влился в коллектив. Еще лучше – назначить управляющего из текущих сотрудников, и набрать побольше персонала.

Наличие партнеров и их количество – важный фактор при продаже IT компании. Сможете ли Вы сработаться с новыми партнерами? Являются ли партнеры сотрудниками? Какие отношения существуют на текущий момент с партнерами?

Наличие партнеров – «тёмных лошадок» может сильно понизить стоимость сделки при покупке компании, и даже ее сорвать. Вообще, чем больше партнеров, тем ситуация для оценки сложнее.

Пример из моей практики. Три партнера занимают ключевые должности в небольшой компании (30 человек). Между партнерами периодически возникают конфликты на почве того, кто чем должен заниматься. Также причиной конфликтов является не соответствующий потребностям заработок. Решения принимаются «на троих», и часто не удается прийти к консенсусу, из-за чего компания не растет.

Продать такую компанию крайне сложно. Сперва нужно разрешить противоречия между партнерами, а еще лучше – снизить их количество. Не физически, конечно – просто кто-то должен уйти, продав долю другим, или можно без продажи доли, а через разделение по направлениям.

Клиенты и трафик

На стоимость IT компании сильно влияет клиентская база. Нужно смотреть и на количество клиентов, и на их перспективность, и на регулярность платежей, и на средний чек. Также важно понять, клиенты привязаны к компании или к специалистам, которые потенциально могут уволиться после продажи фирмы, лояльность клиентов к бренду определяет стабильность потенциальных покупателей в будущем.

Трафик сайта – крайне важный показатель, Но его обязательно нужно анализировать. Ведь с целью продажи несложно нагнать дешёвых кликов, и даже сымитировать естественный рост. Для анализа хорошо подойдет доступ в Яндекс.Метрику или Google.Analytics.

Для компаний 1С:Франчайзи при определении стоимости компании однозначным плюсом будет количество подписчиков на ИТС и абонентское сопровождение. Также важно наличие крупных, знаковых клиентов, которые регулярно платят.

Пример из моей практики. Стоимость IT компании сильно увеличилась после подписания контракта с крупной компанией. Хоть деньги еще не были получены, подписанный контракт стал знаковым событием, повлиявших на цену сделки.

Направление деятельности

То, чем занимается компания, является важным фактором при оценке ее стоимости. Одно дело – стартап с гипотезой «пойдет – не пойдет», и совсем другое – стабильный, востребованный бизнес. Статус 1С:Франчайзи или подобный говорит о том, что выбрано направление, которое массово востребовано на рынке.

Если говорить об 1С:Франчайзи, то на стоимость может повлиять наличие проектного направления, развитое сервисное направление (ИТС), наличие своего продукта. Для некоторых стран ключевым фактором успеха компании может быть собственный локализованный продукт под страну.

Пример из моей практики. В одной из стран ближнего зарубежья у партнера 1С:Франчайзи было свое локализованное решение, одно из самых популярных. Это давало ему постоянный приток клиентов: ведь решение предпочитают покупать непосредственно у локализатора. Это сильно повлияло на стоимость компании.

Ликвидные активы. Кредиторская и дебиторская задолженность

Конечно, ликвидные активы дают плюс в стоимость компании. Самые ликвидные активы – деньги. И если компания продается, их надо просто зачесть.

Стоит оценить и основные средства. Но не нужно преувеличивать их значимость, если у Вас софтверная или сервисная компания. Они могут быть посчитаны только по остаточной стоимости. Иногда компания продается вместе со зданиями. Подумайте хорошенько, нужны ли они Вам. Часто можно договориться о том, чтобы здание оставить прежнему владельцу.

Но при этом нужно понимать, как на это отреагирует коллектив.

Высокую стоимость могут иметь такие нематериальные активы, как патенты на изобретения и технологии, если они действительно являются уникальными разработками, на основе которых и держится компания. Для 1С:Франчайзи важны решения 1С:Совместно и 1С:Совместимо.

Чтобы учитывать дебиторскую задолженность, нужно понять ее ликвидность. Порой дебиторы годами не платят, и вряд ли можно вернуть такие деньги. Рекомендуется прозвонить самых крупных дебиторов и понять, есть ли шанс вернуть деньги.

Пример из моей практики. Продавец показал довольно высокую “дебиторку” как задолженность по оплате за завершенный проект. Чтобы покупатель поверил, покупателю дали телефон контактного лица. Тот уверил, что всё будет хорошо и оплата поступит в ближайшее время. Однако после прохождения сделки купли-продажи бизнеса контактное лицо уволили.

Новое руководство клиента платить отказалось. Ситуация закончилась судом, и деньги вернулись только через год, и не в полном объеме. В целом отделались легко – деньги вернули почти полностью. А ведь могло и контактное лицо быть не то (“свой человек”), и такие случаи встречаются.

С кредиторской задолженностью тоже не все бывает гладко. Надо начать с того, что “кредиторка” – это оплаченные покупателями товары и услуги (“кредиторку” при продаже обычно переводят в себестоимость поставки). То есть по факту Вы должны их поставить, или оплатить в будущем сотрудникам какие-то работы. Очень сложно доказать, что “кредиторка” не преуменьшена.

Ведь нет гарантии, что через какое-то время Вас найдет некоторое юрлицо или гражданин, у которого есть договор, или который официально давал в долг. Поэтому неуказанная “кредиторка” несет высокие риски для покупателя. А базу данных взаиморасчетов с контрагентами несложно поправить.

Не стоит забывать и о такой “кредиторке”, как задолженность по зарплате и отпускным перед персоналом.

Вот, пожалуй, всё, чем я хотел с вами поделиться исходя из моей практики.

Источник: vc.ru

Стоимость компании (EV): как ее считать?

![]()

![]()

- 07.04.19

- 0 комментариев

- 19712

Один из важных показателей для оценки инвестиций в предприятие – стоимость компании. Сокращенно он именуется EV от английского Enterprise Value и он дает более полное представление о конечной стоимости бизнеса, нежели аналогичные оценочные показатели. В расчет стоимости компании включена не только ее рыночная капитализация (стоимость акций), но и долговые обязательства фирмы, а также зарезервированные денежные средства.

Для чего используется EV?

Владельцы предприятия, управляющие и инвесторы постоянно оперируют данными о стоимости предприятия. Они позволяют объективно оценить эффективность бизнеса к настоящему моменту времени: компания с миллиардными оборотами производит нечто, востребованное во всем мире. Показатель EV необходим для:

- оценки компании при купле/продаже или поглощении;

- расчета размера обеспечения при страховании или кредитовании;

- операций по реструктуризации бизнеса или его ликвидации;

- понимания места компании среди своих конкурентов

Расчет стоимости компании

Enterprise value рассчитывается по формуле:

EV = MC + ND – Cash

MC – Рыночная капитализация

ND – Долгосрочные и краткосрочные обязательства

Cash – деньги и их эквиваленты

Рыночная капитализация предприятия равна числу акций компании, умноженную на их цену. Поскольку количество акций крупных компаний в течение года колеблется — например, совет директоров может произвести обратный выкуп или наоборот выпустить дополнительный пакет бумаг — то в расчетах часто используют средневзвешенное количество акций. Кроме того, рыночную капитализацию можно найти в финансовой отчетности компании или посмотреть на Московской бирже (если компания российская).

Пример российской компании

Рассчитаем двумя способами стоимость ПАО энергетики и электрификации «Мосэнерго». В первом случае воспользуемся отчетностью самой компании, которую можно найти на ее сайте mosenergo.ru .

Финансовая отчетность Мосэнерго по МСФО

Финансовый показатель

Значение (млн. руб.)

Рыночная капитализация ( MC )

104 242

Обязательства ( ND )

Долгосрочные

Краткосрочные

51 606

23 476

28 130

Деньги и их эквиваленты ( Cash )

20 627

EV (Мосэнерго) = 104 242 + 51 606 – 20 627 = 135 221 млн. руб.

Стоимость ПАО энергетики «Мосэнерго» на конец 2017 года составляла 135 221 млн. руб.

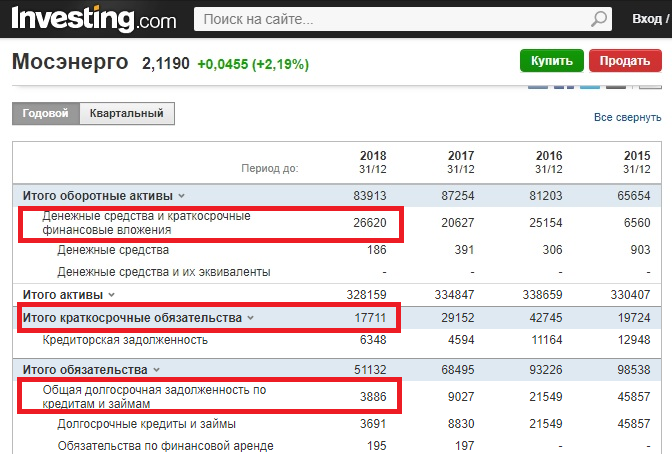

По второму способу мы воспользуемся стандартизированной отчетностью с ресурса investing.com :

Стандартизированная отчетность Мосэнерго

Смотреть можно как по годам, так и по кварталам, но для расчета недостает рыночной капитализации компании. Ее можно поискать в отчетности МСФО, как в случае выше, но проще взять на сайте Московской биржи. На конец 2018 года согласно данным биржи рыночная капитализация Мосэнерго сократилась до 81 725 млн. рублей.

Финансовый показатель

Значение (млн. руб.)

Рыночная капитализация ( MC )

81 725

Обязательства ( ND )

Долгосрочные

Краткосрочные

21 597

3 886

17 711

Денежные средства ( Cash )

26 620

EV = 81 725 + 21 597 – 26 620 = 77 417 млн. руб.

Таким образом, стоимость ПАО энергетики и электрификации «Мосэнерго» на конец 2018 года заметно снизилась, оказавшись менее 80 млрд. руб.

Пример зарубежной компании

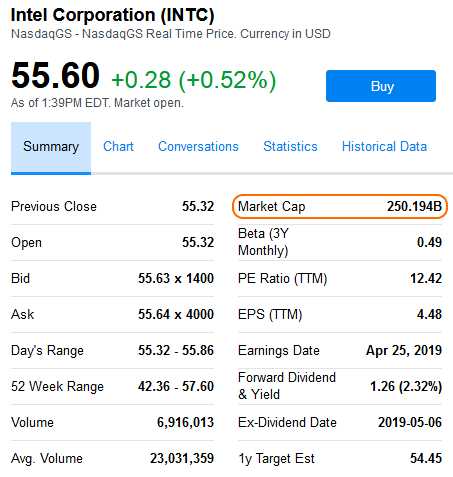

В случае известных зарубежных производителей стоимость компании по годам можно сразу увидеть на ресурсе morningstar.com , набрав в командной строке ее название или тикер. Возьмем для примера американскую компанию «Intel Corporation» — производителя высокотехнологичных процессоров и других компонентов для электронных устройств:

Однако при желании текущую стоимость предприятия можно рассчитать и самому, используя сайт https://finance.yahoo.com . Забиваем в командной строке «Intel» и сразу видим текущую рыночную капитализацию компании:

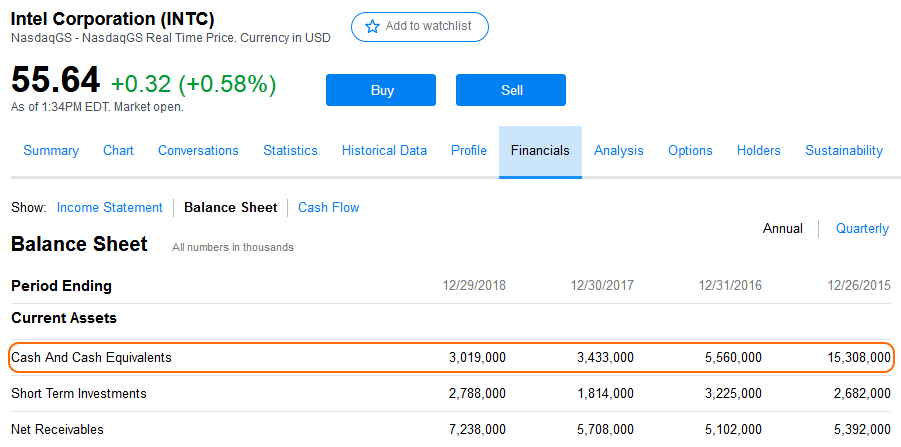

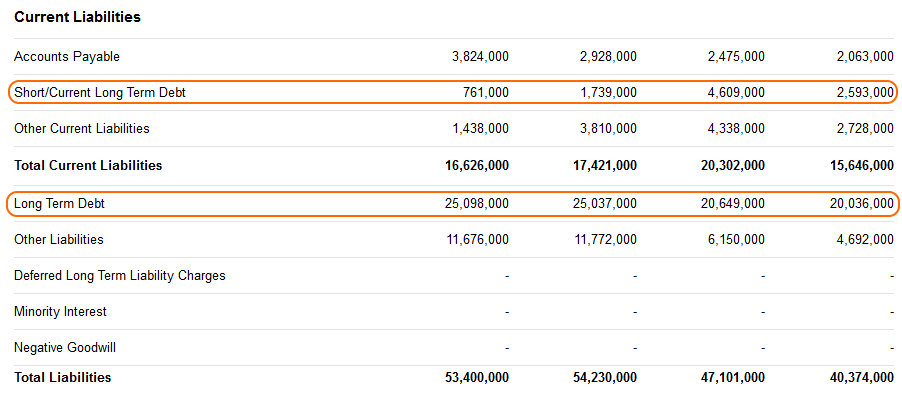

Переключаясь на вкладку «Financials» находим там оставшиеся данные для расчета:

EV (Intel) = 250 194 + 25 859 – 3 019 = 273 034 $млн.

Переключаясь на данные по кварталам, можно таким образом оценивать стоимость предприятия раз в три месяца. Расхождение с текущей стоимостью компании из morningstar (255 030 млн.) не слишком большое и возникает из-за нередко встречающегося несовпадения данных на разных сайтах.

Коэффициенты, связанные со стоимостью компании

Enterprise value важна для владельца бизнеса, но для инвестора это голая цифра. Она показывает, чего достигла фирма, но сама по себе ничего не говорит о будущем. Компания стоимостью 5 млн. долларов может быть в будущем гораздо доходнее, чем компания в 5 млрд. И наоборот. Можно при желании проследить динамику изменения стоимости компании за 3, 5 или 10 лет — но любая тенденция переменчива.

В результате стоимость компании нужно сравнивать с другими ее показателями, что может дать несколько больше информации о текущем состоянии бизнеса и его перспективах. Речь идет о таких оценочных коэффициентах с EV, как:

EV/Sales – соотношение EV к итоговой выручке за год;

EV/EBITDA – соотношение EV к прибыли компании до вычета процентов, налогов, амортизации и износа;

EV/EBIT — соотношение EV к размеру операционной прибыли;

EV/Net Income — соотношение EV к величине чистой прибыли;

EV/Объем добычи (для предприятий добывающей отрасли)

EV/Sales

Отношение стоимости компании к годовой выручке не самый популярный мультипликатор. Его чаще всего используют для оценки бизнеса с низкой рентабельностью. Если коэффициент EV/Sales достаточно высок (более 10), это может говорить о том, что рынок в данный момент времени компанию переоценивает. Либо это указывает на позитивные ожидания инвесторов к будущим доходам бизнеса. Для каждой отрасли значения свои, поэтому сравнение имеет смысл внутри компаний одной сферы деятельности.

EV/EBITDA

Один из наиболее популярных коэффициентов, так как наименее подвержен изменчивости. Он показывает, по истечении какого времени денежные средства, генерируемые компанией, и не потраченные на проценты, амортизацию и налоги, будут способны окупить все понесенные при ее приобретении расходы. Соответственно, для потенциального инвестора чем меньше значение этого мультипликатора – тем лучше. Прибыль EBITDA я описывал здесь.

Значения EV/EBITDA разнятся в зависимости от отраслей бизнеса. Так, например, у технологичных или быстроразвивающихся отраслей коэффициент может быть выше, нежели у предприятий традиционных сфер бизнеса. Имеет мультипликатор и географическую специфику: вышеупомянутая отраслевая особенность, скажем, в развивающихся странах может выглядеть прямо противоположно. Там более привлекательными, согласно данному оценочному коэффициенту, выглядеть будут именно традиционные и стабильные компании. В среднем, значение этого показателя на уровне 5 считаются оптимальным.

EV/EBIT

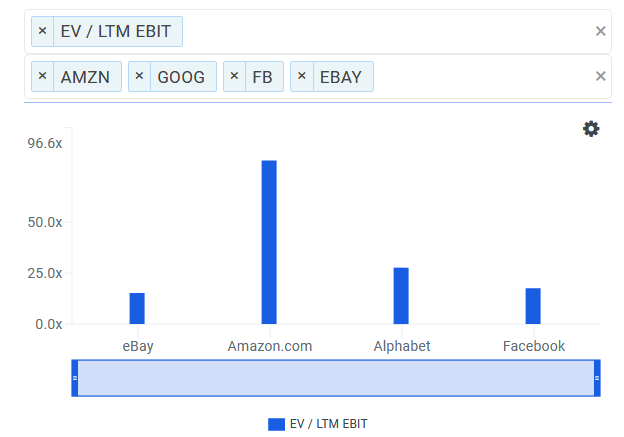

Этот показатель имеет тот же смысл, что и предыдущий – однако EBIT, в отличие от EBITDA, учитывает амортизацию основных средств. Т.е. операционная прибыль EBIT меньше, чем EBITDA. Соотношение стоимости компании к операционной прибыли часто сравнивают с другим популярным показателем — P/E (рыночная капитализация к прибыли). Однако тот факт, что прибыль сравнивается именно со стоимостью компании, а не ее капитализацией, делает применение EV/EBIT более независимым и объективным.

Коэффициент EV/EBIT позволяет анализировать деятельность предприятий с двумя разными структурами капитала и величинами долга; подобно предыдущему соотношению, имеются существенные различия в зависимости от отрасли. Для инвестора наиболее благоприятным будет низкое значение коэффициента. Например, за последние 12 месяцев компании Ebay и Facebook смотрятся заметно менее переоцененными, чем Amazon: