Налог на прибыль — основной платеж для крупных и средних предприятий, а также значительной доли малого бизнеса, не перешедшего на спецрежимы. Основная, и применяемая к большинству предприятий, ставка налога составляет 20%. Однако законодательством предусмотрена широкая вариативность ее размера: в зависимости от вида деятельности, специфики отрасли, норм регионального законодательства и даже территории, на которой предприятие работает, ставки налога могут отличаться от основной. Поговорим о величинах ставки налога на прибыль (ННП), актуальных в 2021 году.

Налог на прибыль организаций: ставка 2021 года

Размеры ставки ННП определены в ст. 284 НК РФ. По общим правилам 20% распределяется между бюджетами двух уровней в пропорции: 3% в федеральный бюджет (ФБ), 17% в бюджет региона (РБ), в котором предприятие функционирует. Такая градация будет действовать до окончания 2024 года, а далее планируется увеличение суммы налоговых сборов в РБ до 18% и уменьшение величины налога в ФБ до 2%.

Как компания избежала налоговой проверки и уплаты НДС и налога на прибыль на 21 млн рублей

Налоговая ставка налога на прибыль организаций может варьироваться по отношению к основной в большую или меньшую сторону. Например, прибыль по акциям, выпущенным отечественными предприятиями, выплачиваемая лицам, информация о которых не предоставлялась налоговому агенту, облагается по ставке 30% (п. 4.2 ст.

284 НК РФ), ставка на проценты от государственных ценных бумаг и облигаций с ипотечным покрытием, составляет 15%, а от муниципальных ЦБ – 9% (п. 4 ст. 284 НК РФ).

Отдельные ставки применяют к доходам в виде дивидендов: прибыль российских компаний облагается по ставке 13%, а зарубежных – 15% (п.3 ст. 284 НК РФ).

Ставки ННП для зарубежных фирм-налогоплательщиков без постоянных представительств в РФ составляют (п. 2 ст. 284 НК РФ):

- 20% от всех обычных доходов;

- 10 % от использования или передачи в аренду любых транспортных средств и контейнеров, участвующих в международном перевозочном процессе.

С 2021 года введены льготы для аккредитованных IT-компаний и изготовителей электронных продуктов, включенных в специальный реестр. С 01.01.2021 ставка налога ни прибыль для них составляет всего 3% (закон № 265-ФЗ от 31.07.2020, п. 1.15 ст. 284 НК РФ). Льготная ставка применима, если выполняются условия — доля доходов от этой деятельности составляет 90% и выше, а средняя численность работающих — минимум 7 человек. Сумма налога полностью зачисляется в ФБ.

Ст. 284 НК РФ регламентирует и применение пониженных ставок. Например, 2% в ФБ отчисляют с прибыли компании, являющиеся резидентами некоторых ОЭЗ (закон № 348-ФЗ от 27.11.2017), 0% — региональные операторы по обращению с ТКО, если субъектом РФ принята нулевая ставка для ННП в части регионального бюджета (закон № 211 от 26.07.2019).

Региональной власти налоговым законодательством дано право устанавливать льготные ставки для отдельных групп плательщиков (п. 1 ст. 284 НК РФ). Так, в регионах ставка может быть понижена до 12,5% при принятии соответствующего решения, но ее размер может быть еще ниже, например:

Сколько процентов налог на прибыль?

- 0% — 10% — для участников региональных инвестпроектов (п. 3 ст. 284.1 и п. 3 ст. 284.3 НК РФ);

- 0% — 13,5% — для участников СЭЗ и ОЭЗ (п. 1, 1.7 ст. 284 НК РФ);

- для резидентов (п. 1.8 ст. 284 НК РФ):

- территории опережающего социально-экономического развития (закон № 473-ФЗ от 29.12.2014) — 0%,

- свободного порта Владивосток (закон № 212-ФЗ от 13.07.2015) – 0%,

- Арктической зоны РФ (закон № 193-ФЗ от 13.07.2020) – 5-10%:

Налог на прибыль организаций: ставка 0%

Статьей 284 НК РФ предусмотрено применение нулевых ставок при ведении различных видов деятельности, в частности, социально-ориентированных, а также для предприятий – участников СЭЗ Крыма и Севастополя, реализующих инвестиционные проекты (п. 1.7 ст. 284 НК РФ, закон № 377-ФЗ от 29.11.2014). Например, в Крыму ставка налога на прибыль организаций составляет 0% для зачисления в ФБ, а от 2% до 13,5% с полученной прибыли идет в бюджет региона в зависимости от вида осуществляемой деятельности (закон Республики Крым от 29.12.2014 № 61-ЗРК/2014 с изм.). Указанный размер ставки действует до завершения договора о деятельности в СЭЗ.

Нулевая ставка налога на прибыль организаций является весьма значительной преференцией и для многих социально-ориентированных видов деятельности (п. 1.9 ст.284 НК РФ). Так, данная льгота актуальна для образовательных и медицинских учреждений, предприятий культуры и искусства – библиотек, театров, музеев, учрежденных субъектами РФ или муниципалитетами (п. 1.13 ст.

284 НК РФ), а также для сельхозпроизводителей и рыбохозяйственных предприятий, реализующих собственную продукцию, если доля дохода от такой деятельности составляет не менее 70% (п. 1.3 ст. 284 НК РФ, письмо Минфина от 11.09.2020 № 03-11-06/1/80106).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

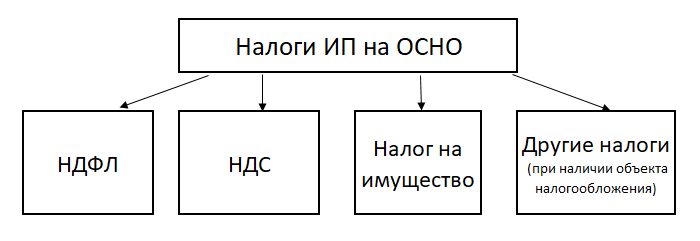

Налог на прибыль для ИП на ОСНО в 2021 году

Предприниматели на общей системе налогообложения не платят налог на прибыль. Вместо него они платят НДФЛ. Налоговая база – это прибыль предпринимателя, то есть не все доходы, а за минусом расходов и других вычетов. Как определить эту базу и посчитать налог на прибыль (точнее НДФЛ) предпринимателя, мы расскажем в этой статье.

Забудьте о взносах, налогах, отчислениях и отчётах — мы сделаем всё за вас!

Специалисты на аутсорсинге «Моё дело» возьмут на себя всю бухгалтерию. Вы не заплатите налогов больше, чем того требует государство

Как определить налоговую базу по НДФЛ

Все доходы, полученные от бизнеса, предприниматель заносит в Книгу учета доходов и расходов. Туда же он заносит и расходы, связанные с предпринимательской деятельностью, если они у него есть. И доходы, и расходы берут без НДС.

По итогам года индивидуальный предприниматель определяет базу, то есть ту сумму, с которой он будет считать налог. Для этого у него есть два варианта:

- Вычесть из доходов расходы, и посчитать налог с разницы. Для таких вычетов нужно иметь подтверждающие первичные документы на все расходы. Это акты, чеки, накладные и т.д. К тому же все расходы должны быть экономически обоснованы, то есть связаны с получением прибыли.

- Не вычитать расходы, а уменьшить доходы на 20%. В этом случае подтверждающие документы не нужны.

И то, и другое – это профессиональные вычеты, предусмотренные статьей 227 Налогового кодекса РФ. Применять их одновременно нельзя.

Но предприниматель – это физлицо, а физлицам полагаются еще и стандартные, имущественные и социальные вычеты, если у них есть дети, если они покупали недвижимость или тратились на обучение, лечение и благотворительность (статьи 218, 219, 220 НК РФ).

Предпринимателям на ОСНО такие вычеты тоже полагаются. Если наемные работники для таких для таких вычетов приносят подтверждающие документы работодателю, то ИП сам отражает эти вычеты у себя в декларации 3-НДФЛ и прикладывает подтверждающие документы.

К тому же у ИП на ОСНО могут быть доходы, не связанные с бизнесом, но с которых он должен заплатить НДФЛ. Например, от продажи недвижимости. Их тоже нужно включить в налоговую базу и отразить в декларации.

База для расчета НДФЛ предпринимателя на общем режиме – это доходы от бизнеса и другие облагаемые доходы за минусом профессиональных, стандартных, имущественных и социальных вычетов.

Перед расчетом налога проверьте, нет ли у вас доходов, поименованных в статье 217 НК РФ. Такие доходы НДФЛ не облагаются, и при расчете их учитывать не нужно.

Ставка налога на прибыль для ИП на общей системе налогообложения

Стандартная ставка НДФЛ для предпринимательских доходов всех резидентов РФ – 13%. Для нерезидентов – 30%.

Для отдельных видов доходов в статье 224 НК РФ предусмотрены другие ставки.

Так, выигрыши и призы сверх 4 тысяч рублей облагаются по ставке 35%, а проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года – по ставке 9%.

Доходы, облагаемые по разным ставкам, в декларации показывают отдельно, и отдельно по каждой считают налог.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Источник: www.moedelo.org

Как рассчитать налог на прибыль организаций в 2020 году

Чтобы правильно заплатить налог в бюджет, необходимо правильно рассчитать налоговую базу, учесть все доходы и расходы компании. Сделать это порой бывает не так просто!

Содержание

- Основные элементы

- Как определить сумму

- Оплата

- Особенности у юридических лиц

Стоит отметить, что налог на прибыль – это федеральный налог, то есть все положения по его расчёту и уплате регулируются на федеральном уровне, а именно главой 25 Налогового Кодекса.

В этой главе можно найти всю необходимую информацию для правильного расчёта этого налога.

Основные элементы ↑

Налог на прибыль, так же как и любой другой налог, состоит из элементов. Это:

- Субъект налога – то есть налогоплательщики.

- Объект налога – та прибыль, которую получает любой юридическое лицо в результате своей предпринимательской деятельности.

- Ставка налога – процентное значение, используя которое рассчитывается сумма налога к уплате.

- Налоговые льготы – они используются для сокращения налогового бремени для тех или иных категорий налогоплательщиков.

- Порядок и способы уплаты налога.

- Налоговый период – срок, в течение которого формируется налоговая база для уплаты налога и, соответственно, уплачивается сам налог.

Фото: основные элементы налога на прибыль организаций

Плательщики

Согласно ст. 246 НК РФ, налогоплательщиками по налогу на прибыль признаются:

- российские юридические лица, применяющие общий режим налогообложения;

- иностранные компании, которые осуществляют свою деятельность на территории нашей страны через постоянные представительства;

- иностранные компании, которые получают доход от источников, располагающихся в нашей стране.

В особую группу необходимо выделить те организации, которые являются участниками консолидированной группы. Они уплачивают налог в качестве участников этих групп по особым правилам.

Объекты

В общем смысле, объектом налогообложения по налогу на прибыль является вся прибыль, которую получает организация в ходе своей предпринимательской деятельности.

Но такую прибыль можно рассматривать по конкретным налогоплательщикам:

- Для российских юридических лиц, объектом являются все доходы компании, уменьшенные на величину учитываемых расходов.

- Для иностранных компаний, которые работают в нашей стране через постоянные представительства, объектом является все доходы, которые получила иностранная компания через это представительство. Эти доходы также можно уменьшить на расходы, которые понесло представительство для получения этого дохода.

- Если иностранная организация получает доходы от источников, которые находятся в нашей стране, то этими доходами являются: дивиденды, проценты по долговым и другим обязательствам и другое.

- Для участников консолидированной группы – это общий доход всех участников группы, причитающийся каждому конкретному участнику в соответствии с его долей.

Классификация

Не все доходы и расходы учитываются для налогообложения прибыли. Чтобы не ошибиться в их учёте, необходимо знать их классификацию.

Доходов

Классификация доходов, которые учитываются для целеё налогообложения прибыли, приведена в ст. 248 НК РФ.

К доходам относятся:

- доходы от основной деятельности компании – реализации товаров, услуг, работ или имущественных прав;

- внереализационные доходы.

К доходам от основной деятельности относятся:

- вся выручка, которая так или иначе связана с поступлениями от реализации работ, товаров, услуг или имущественных прав. Она может выражаться как в денежной, так и в натуральной форме.

Признавать доходы от основной деятельности можно кассовым методом, а можно методом начисления.

Если доходы признаются методом начисления, то их необходимо учитывать именно в том налоговом периоде, в котором они возникла.

Фото: основные виды внереализационных доходов

Дату их фактического получения при таком методе учитывать не нужно. Если же доходы учитываются кассовым методом, то это необходимо делать на день их поступления, а не на дату, когда они возникли.

К внереализационным доходам относятся:

- доходы, которые получает компания не от основной деятельности, а от «побочной». Это могут быть доходы от долевого участия этой компании в уставном капитале другой, или же доходы от сдачи имущества, принадлежащего юридическому лицу в аренду.

Расходов

Каждая организация, при расчёте налога на прибыль, имеет право уменьшить величину полученных доходов от предпринимательской деятельности на величину расходов, которые «помогли» этот доход получить.

Фото: основные виды расходов на оплату труда

К расходам, которые можно списать, относятся:

- все затраты компании, которые имеют отношение к получению прибыли, а также могут быть документально подтверждены.

Точно так же, как и доходы, расходы делятся на расходы, связанные с основной деятельностью, то есть с реализацией работ, товаров, услуг или имущественных прав, и внереализационные расходы.

Фото: особенности включения затрат в материальные расходы

Как определить сумму ↑

Чтобы определить сумму налогу на прибыль, зачисляемой в федеральный бюджет, необходимо:

Льгот по этому налогу нет.

Налоговая база

Согласно ст. 274 НК РФ, налоговая база равна величине прибыли, выраженной в денежном эквиваленте.

Налогооблагаемая прибыль равна разнице доходов компании, которые учитываются согласно НК РФ и расходов компании, которые можно учесть согласно нормам НК РФ.

Если часть доходов и расходов компании получена в натуральной форме, то они учитываются по рыночным ценам на день совершения сделки.

Налоговый период

Для налога на прибыль налоговым периодом является календарный год.

Отчётным же периодом является:

- квартал;

- полугодие;

- 9 месяцев.

Ставки (льготы) в 2020 году

Налоговая ставка по налогу на прибыль равна 20% от налоговой базы. При этом:

- 2% «уходит» в федеральный бюджет;

- 18% – в бюджет субъекта федерации.

Для некоторых субъектов экономической деятельности в нашей стране установлена ставка 0% от налоговой базы. Это:

- Резиденты особых экономических зон. Чтобы иметь такую льготу резиденты обязаны вести раздельный учёт доходов и расходов, получаемых от деятельности в пределах экономической зоны и вне её.

- Для предприятий, у которых основным видом деятельности является производство сельскохозяйственной продукции.

Такая льгота установлена только для налога, перечисляемого в федеральный бюджет.

Если предприятие получает доходы в виде дивидендов, то для различных ситуаций, описанных в п. 3-5 ст. 284 НК РФ, применяются ставки от 0% до 30% от налоговой базы.

Расчёт (пример)

Организация ООО «Бета» взяла в текущем квартал кредит в размере 1,5 млн. рублей, при этом внеся первоначальный взнос в размере 500 тысяч рублей. В этом же квартале выручка составила 1 890 тысяч рублей, включая НДС 288,3 тысячи рублей.

Какой лимит представительских расходов действует при налоге на прибыль? Смотрите в статье: представительские расходы при налоге на прибыль.

Какая проводка, если начислен ЕСН на заработную плату? Читайте здесь.

Затраты на производство – 450 тысяч, на оплату труда – 270 тысяч, амортизация – 46 тысяч, страховые взносы – 75 тысяч рублей, а проценты по кредиту, выданному другой фирме – 26 тысяч рублей.

Кроме того, у предприятия возник налоговый убыток за прошлый год в размере 120 тысяч рублей.

Итого расходов у ООО «Бета», которые учитывают при налогообложении прибыли равны:

450 + 75 + 46 + 26 = 597 тысяч рублей

Налогооблагаемая прибыль равна:

1 890 – 597 – 120 = 1 173 тысячи рублей

Сумма налога на прибыль, подлежащая уплате в федеральный бюджет равна:

1 173 * 2% = 23 460 рубля

А в территориальный:

1 173 * 18% = 211 140 рублей

Оплата ↑

Для оплаты налога на прибыль и авансовых платежей по нему, необходимо правильно заполнить платёжный документ.

Одним из главных составляющих является КБК – код бюджетной классификации. Если это поле заполнить неверно, то деньги «уйдут» не туда, а налог будет считаться неуплаченным.

Порядок исчисления

Порядок исчисления налога на прибыль организаций указан в ст. 286 НК РФ.

Годовую сумму налога необходимо уплачивать по итогам года. Также после каждого квартала предприятия уплачивают авансовые платежи.

Для организаций, у которых средняя выручка за каждый квартал в течение последних 4 кварталов превысила 10 млн. рублей, авансовые платежи по этому налогу нужно уплачивать ежемесячно.

Также предприятия могут добровольно перейти на оплату ежемесячных авансовых платежей.

Если организация имеет обособленное подразделение, то необходимо знать: как рассчитывается налог обособленного подразделения.

Он рассчитывается исходя из доли занимаемого подразделением в общем обороте головного предприятия.

Сроки уплаты

Годовой налог уплачивается не позднее 28 марта следующего после налогового года. Авансовые платежи, которые рассчитываются по итогам квартала, уплачиваются не позднее 28 числа следующего месяца после окончания отчётного периода.

То есть за 1-ый квартал необходимо оплатить авансовый платёж до 28 апреля, за полугодие – до 28 июля, за 9 месяцев – до 28 октября.

Если организация уплачивает авансовые платежи ежемесячно, то сделать это нужно до 28 числа каждого месяца. Например, за январь необходимо оплатить до 28 января, а за февраль – до 28 февраля.

Если сумму налога на прибыль исчисляет налоговый агент, то сроки уплаты налога установлены точно такие же.

Отчётность

По итогам налогового периода организации подают в налоговый орган по месту регистрации налоговую декларацию, а по итогам каждого отчётного периода – расчёт авансовых платежей.

Сроки подачи декларации и расчётов по авансовым платежам установлены точно такие же, как и сроки оплаты годового налога и авансовых платежей соответственно.

КБК

КБК – код бюджетной классификации, который необходимо указывать в платежном поручении при оплате налога на прибыль

| Операция | КБК |

| При уплате суммы налога в федеральный бюджет | 182 101 01011 01 1000 110 |

| При уплате в бюджеты субъекта федерации | 182 101 01012 02 1000 110 |

Особенности у юридических лиц ↑

У некоторых юридических лиц есть свои особенности уплаты налога на прибыль. Эти особенности зависят от организационно-правовой формы предприятия, или от рода деятельности.

Метод начисления у иностранных организаций

Налогоплательщиками налога на прибыль являются не только российские организации, но и иностранные.

Если иностранцы имеют в нашей стране постоянное представительство, то они самостоятельно удерживают и уплачивают налог на прибыль в налоговые органы.

Для этого они учитывают доходы и расходы по правилам бухгалтерского учёта нашей страны – то есть либо методом начисления, либо кассовым.

Метод начисления у иностранных компаний действует точно так же, как и у российских – датой признания доходов является дата их фактического возникновения, а не получения.

Включается ли в состав национального дохода налог на прибыль корпораций?

Национальный доход по-другому называют национальным доходом. Этот показатель необходим для расчёта конечной стоимости продукции, которая создаётся резидентами на территории данного государства и за её пределами.

В состав национального дохода входит:

- заработная плата работников резидентов;

- налог на прибыль иностранных фирм и корпораций;

- амортизация;

- доходы владельцев собственности и другое.

Как часто налог уплачивают малые предприятия?

Малые предприятии – это особый субъект экономической деятельности нашей страны. Для них установлены некоторые налоговые льготы, в том числе и по налогу на прибыль.

Если малое предприятие занимается производством сельхозпродукции, то они не уплачивают налог на прибыль впервые 2 года своей деятельности, при условии, что выручка от этих видов деятельности составляет более 70% от основной выручки.

Это относится и к производству продовольственных товаров, товаров народного потребления и другое

В третий и четвёртый год – ¼ и ½ ставки налога на прибыль, если выручка более 90%. Чтобы точно узнать, сколько процентов уплачивать в бюджет, нужно установленную ставку умножить, соответственно, на ¼ и ½.

Малые предприятия уплачивают налог на прибыль точно также как и другие предприятия – и годовой налог и авансовые платежи. Здесь у них льгот нет.

Характеристика для медицинских организаций

Характеристика налога на прибыль медицинских организаций точно такая же как и во всех других организациях. Только эти предприятия имеют льготу по налогу на прибыль.

Согласно п. 1 ст. 284. 1 НК РФ, медицинские учреждения имеют право применять льготную ставку по налогу на прибыль, равную 0% от налоговой базы.

Такая ставка предоставляется только при соблюдении некоторых условий, которые перечислены в этой же статье НК РФ.

Что относится к внереализационным доходам при исчислении налога на прибыль?

Внереализационные расходы – это расходы, которые не связаны с реализацией работ, услуг, товаров или имущественных прав. Это доходы от сдачи имущества или проценты, получаемы по выданным кредитам и займам.

Также к этим доходам относятся:

- Выявленные в отчётном периоде доходы прошлых лет.

- Кредиторская задолженность, которая была списана по истечению срока давности.

- Стоимость материалов или запчастей, которые получены в ходе демонтажа или списания основного средства.

- Курсовая разница, которая возникла при переоценке валютных ценностей.

- Стоимость имущества, которое было получено безвозмездно по договору отчуждения вещных прав.

- Другие доходы, которые указаны в ст. 250 НК РФ.

На что был заменен единый социальный налог в 2010 году можно узнать в статье: отмена ЕСН.

Как ИП платить ЕСН, если он на ЕНВД? Читайте здесь.

Все о регрессивной ставке ЕСН смотрите здесь.

Налог на прибыль является одним из важнейших налогов, которые уплачивают коммерческие организации и некоммерческие организации.

Налог для некоммерческих организаций рассчитывается и уплачивается на таких же основаниях, что и для коммерческих.

Необходимо очень тщательно учитывать доходы и расходы, для правильного налога на прибыль. Неправильно рассчитанный налог приводит к возникновению штрафных санкций.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru