По данным опроса Аналитического центра НАФИ, проведенного в августе 2020 года, к началу пандемии 62% компаний не имели накоплений.

Такая позиция сыграла с предпринимателями злую шутку, но ошибки помогают расти, и сегодня как никогда нужно учиться создавать резервы. Это возможно даже в сложные времена.

Подушка по параметрам

Для начала рассчитайте основные и ежемесячные траты компании. Как правило, в этот перечень входят: заработная плата сотрудников, аренда, коммунальные услуги, интернет. Каждый бизнесмен добавит в список что-то свое, исходя из сферы деятельности, например, лизинг оборудования или корпоративную мобильную связь. В итоге получится сумма, необходимая для штатного функционирования компании.

Минимальная финансовая подушка должна быть рассчитана на три месяца. Идеальный вариант — на год. Но даже квартала хватит, чтобы найти выход из ситуации, перестроить работу или признаться себе, что компанию лучше закрыть.

Так, ГК «Европейская Юридическая Служба» во время локдауна в течение трех месяцев (с марта по май) жила в режиме жесткой экономии. Банковские офисы, которые были основным каналом продаж услуг компании, оказались закрыты. Продажи упали в четыре раза.

Сначала в ЕЮС сократили расходы на 30%, потом — на 50%, затем начали восстановление. Например, сначала сотрудникам сократили зарплаты, но постепенно стали возвращать их на прежний уровень: из месяца в месяц прибавляли по 10%. К сентябрю бюджет скорректировался по всем статьям расходов: и зарплаты, и аренда, и поставщики с отсрочкой платежей.

В этом помог резервный фонд, так как расходы все равно были больше доходов. Операционный месячный кассовый разрыв в компании компенсировали стабилизационным фондом. Он был рассчитан на три месяца при негативном сценарии и на шесть месяцев при позитивном. Если бы этих денег не было, компании было бы очень сложно преодолеть локдаун.

Копить нельзя тратить

Как же начать формировать финансовую подушку? Рассчитать, сколько вы можете ежемесячно оставлять на «непредвиденный случай», и не отступать от финансового плана.

Как правило, в резервный фонд откладывают фиксированные 10% от прибыли. Если можете позволить себе больше — вперед!

Возможен и иной вариант: выстроить прогрессивную систему, зависящую от объема прибыли: чем она больше, тем больший процент идет в накопления. Но здесь также важна система: нужно четко определить, от какого уровня ежемесячной прибыли и как увеличивается объем накоплений. Например, условно: при ежемесячной прибыли до 500 тысяч рублей можно откладывать 7%. От 500 тысяч до 1 миллиона — 10%.

От 1 до 3 миллионов — 12%. И так далее.

Есть и еще один вариант: если бизнесмен выплачивает кредит, то есть смысл не пытаться сразу накопить весомую финансовую подушку: лучше пускать часть резервных денег на досрочное погашение задолженности. Допустим, откладывать лишь 5-7% прибыли, но стараться как можно быстрее закрыть заем на выгодных условиях. А уже после достижения этой цели — стабильно откладывать минимум 10%.

По разным корзинам

Как же хранить финансовую подушку? Лучше всего разложить яйца по разным корзинам. Бóльшую часть средств можно положить в банк: процент по вкладу покроет хотя бы инфляцию. Но важна и возможность без проблем снимать средства со вклада, ведь они могут потребоваться в любой момент. Вариант счета с выгодными процентами, но без возможности снятия в течение определенного времени, не подойдет.

ГК «Европейская Юридическая Служба» хранит финансовую подушку на счетах в крупных банках. В целом все доходы и расходы — безналичные. При этом на банковские счета начисляются ежедневные проценты. Набегаемые проценты в ЕЮС иногда могут разместить в высоколиквидных инструментах: купить доллар, евро и играть на этом курсе. Но это нужно уметь делать профессионально.

Основное же, как считаем в компании, — депозиты. Это максимально ликвидный инструмент, со счета в любой момент можно забрать деньги.

Есть и еще варианты: например, небольшую часть средств можно хранить в наличных. Эти деньги могут спасти в критической ситуации, если, например, с банком возникнут проблемы.

Чего никогда нельзя делать с финансовой подушкой, так это рисковать отложенными деньгами. Точно не стоит пытаться заработать с помощью них, играя на бирже или вкладывая всю сумму в неликвидный актив. Повторюсь, деньги могут понадобиться в любой момент.

Например, в компании может возникнуть техническая проблема или неполадка, которую нужно срочно исправить: потребуется обновить оборудование для производства товара или закупить новые компьютеры. Все это — повод использовать накопления, так как в ином случае работа застопорится. Также могут возникнуть непредвиденные ситуации с поставщиками: например, вы решите их быстро сменить и закупить товар по более выгодной цене, но тут срочно понадобятся деньги, которые просто так не вытащить из оборота. Для этого накопления и нужны.

Также у бизнесменов, собравших финансовую подушку, был временной шлюз для обдумывания дальнейших действий в пандемию. Когда ограничения лишили многих прибыли, некоторые компании смогли хотя бы выйти из ситуации без долгов. Поэтому резервные накопления — обязательная часть финансового планирования. И как только они потрачены, нужно незамедлительно копить вновь.

Как получить максимум

- Не устанавливайте себе правила, которые почти невозможно выполнить. Не стоит планировать откладывать по 20% от прибыли, если вы еле-еле сводите концы с концами. Постоянное нарушение правил будет только больше дестабилизировать, не давая идти вперед.

- Если у компании есть кредит, старайтесь пускать часть средств, предназначенных для финансовой подушки, на его досрочное погашение. Или используйте для этого проценты с банковского вклада, на котором хранится ваш резервный фонд.

- Выбирайте только проверенные крупные банки. Не стоит гнаться за обещанными высокими процентами, если рассматриваете кредитную организацию в долгосрочной перспективе.

Источник: rb.ru

Определение и формулы расчета нормы чистой прибыли

Получение прибыли – главная цель работы любой компании. Оценить эффективность ее достижения позволит расчет нормы чистой прибыли, относительного показателя, который демонстрирует, сколько прибыли содержится в каждом рубле выручки. Оптимальным является значение на уровне 8-20 %. Но оно может быть и выше.

Получение прибыли – естественное ожидание от результата ведения деятельности любого предприятия. Это разница между доходами и расходами, которая выражается в денежном эквиваленте. В зависимости от методов расчетов, прибыль может быть разной (бухгалтерской, балансовой, маржинальной, номинальной, реальной, от конкретных операций).

Норма прибыли

Норма чистой прибыли (НЧП) – относительный показатель, который используется для оценки целесообразности инвестирования в фирму и при прогнозировании дальнейшего развития компании. Это отношение чистой прибыли к выручке компании. Используется как показатель доходности от ведения деятельности компании, позволяет оценить эффективность бизнес-процессов и управления в целом.

Простыми словами: Показатель означает, какова доля чистой прибыли в каждом рубле выручки.

Формула расчета

НЧП определяется по формуле:

- Пч – чистая прибыль;

- В – выручка за вычетом НДС и суммы активов.

Формула расчета по балансу:

- Стр. 2400 – значение строки 2400;

- Стр. 2110 – значение строки 2110.

Значение строки 2110 получают как разницу между суммой по кредиту счета 90 и НДС с акцизами, а 2400 – как разницу между 2110 и всеми расходами.

Определение и расчет чистой прибыли

Особое место в системе расчетов занимает чистая прибыль. Это доход компании за вычетом всех издержек (налогов, сборов, прочих отчислений в бюджет). Его размер определяет эффективность деятельности всей компании. Чем выше показатель, тем лучше.

Для расчета используется несколько формул.

- В – выручка;

- С – себестоимость товаров/работ/услуг;

- РУ – управленческие расходы;

- РК – коммерческие расходы;

- РП – прочие расходы;

- Н – налоги.

- ПНД – прибыль до налогообложения;

- Н – налоги.

Есть также другие варианты расчета этого показателя, но все они дают один и тот же результат.

В балансе чистая прибыль отражается в строке 2400. Рассчитывается как:

ПЧ (стр. 2400) = с. 2110 – с.2120 – с. 2210 – с.2220 – с.2310 – с.2320 – с.2330 – с.2340 – с.2350 – с.2410, где:

- С. 2110 – значение строки 2110 (выручка);

- С. 2120 – значение строки 2120 (себестоимость продаж);

- С. 2210 – значение строки 2210 (коммерческие расходы);

- С. 2220 – значение строки 2220 (управленческие расходы);

- С. 2310 – значение строки 2310 (доходы от участия в организациях);

- С. 2320 – значение строки 2320 (проценты к получению);

- С. 2330 – значение строки 2330 (процент к получению);

- С. 2340 – значение строки 2340 (прочие доходы);

- С. 2350 – значение строки 2350 (прочие расходы);

- С. 2410 – значение строки 2410 (налог на прибыль).

Рис. 1. Доля прибыли по отношению к выручке

Чистая прибыль – то, что остается для дальнейшего развития компании. Она влияет на платежеспособность предприятия, характеризует его финансовую устойчивость и надежность.

Норматив показателя НЧП

Считается хорошим знаком норматив прибыли на уровне 8-20 %. Однако нужно стремиться к максимальной величине: чем выше показатель, тем эффективнее работает компания. Но единого значения, которое бы подошло для всех организаций, нет.

Внимание! Значение НЧП во многом зависит от сферы деятельности компании, особенностей бизнеса, технологических процессов, условий работы и прочих внешних и внутренних факторов.

Показатель не может быть отрицательным. Это всегда положительное число. Его измеряют в процентах.

Важно! При убытке (отрицательном показателе прибыли) НЧП не рассчитывается. В этом нет смысла.

Пример расчета

Рассчитывать показатель лучше всего за несколько лет, чтобы иметь возможность проанализировать его в динамике. Для примера найдем НЧП за последние 7 лет работы условной компании. Все данные можно скачать в табличном виде в Excel.

Таким образом, НЧП на предприятии за последние 7 лет была в рекомендуемых пределах. Однако в течение этого времени наблюдаются скачки значения в диапазоне 10,4-20,5 %.

Рис. 2. Изменения НЧП

Для чего нужно считать НЧП? Экономический смысл коэффициента

Показатель представляет интерес для собственников бизнеса, приглашенных управляющих, банков, инвесторов, других заинтересованных лиц.

Собственникам и управленцам он нужен для оценки финансового положения компании, поиска возможностей для привлечения инвестиций, оценки внутренней ситуации на фирме, проведения конкурентного анализа. Он используется для составления прогнозов, регулировки цен на товары и услуги, выявления скрытых возможностей финансирования, оценки финансовой устойчивости. Если показатель слишком низкий или высокий, то в первую очередь стоит оценить адекватность цен, сравнить их с прямыми конкурентами. Если цены находятся на приемлемом уровне, значит, дело в неэффективном управлении или кризисе.

Банки и инвесторы интересуются НЧП для оценки целесообразности вложений в бизнес. Это вспомогательный показатель, который нужен для представления полной картины о финансовом положении компании и позволяет увидеть, если фирма приносит убытки. Помимо нормы чистой прибыли, в расчет берутся значения рентабельности (инвестиций, капитала, затрат, активов).

Справка! Если компания собирается брать кредит в банке, то его процентная ставка не может быть выше НЧП. В противном случае обслуживание долга окажется неподъемной ношей.

Банки рассчитывают значение показателя с этой же целью – оценить платежеспособность потенциального клиента. После нахождения НЧП становится понятно, сможет ли предприятие выплачивать проценты при сохранении текущего уровня цен.

Выводы

Норма чистой прибыли является вспомогательным показателем для оценки финансовой устойчивости компании, он выражается в процентном отношении чистой прибыли к выручке. Полезен для собственников и управляющих бизнесом, банков и потенциальных инвесторов.

Источник: moneymakerfactory.ru

Финансовое здоровье бизнеса: 9 показателей для чек-апа

0. Рентабельности

- рентабельности по марже;

- по валовой прибыли;

- по операционной прибыли;

- по чистой прибыли;

- рентабельность активов;

- и собственного капитала.

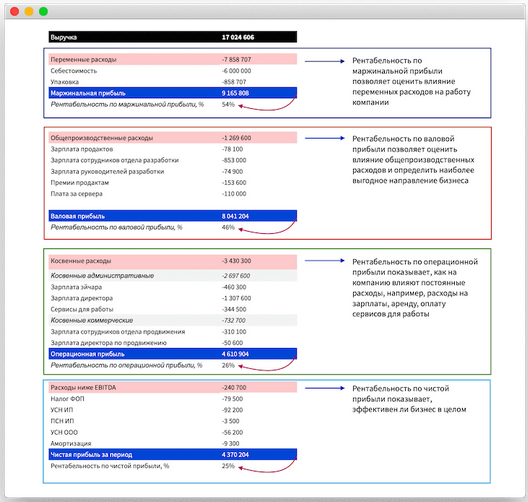

Каждая из рентабельностей сигнализирует о проблеме на разных уровнях. Первые четыре связаны с разными видами прибыли и схематично выглядят так:

Последние две рентабельности связаны с активами и собственным капиталом. Активы — это всё, что есть у компании, а собственный капитал — это активы за вычетом обязательств, например, платежей по кредиту:

Каждая рентабельность — это контрольная лампочка для диагностики финансового здоровья, и по этим лампочкам можно отслеживать, на каком этапе бизнес начал болеть.

Начнем с рентабельности по марже.

1. Рентабельность по марже. Проверяем разумность переменных расходов

Рентабельность по марже показывает, какой процент от выручки компания оставляет себе, а какой тратит на производство товара или оказание услуги.

Игорь — парикмахер, он берет за окрашивание волос 1500 рублей. Из этой суммы он покупает краску, маску, бальзам, кисточку и перчатки. И у него остается 500 рублей. Его рентабельность по марже — 33% — столько денег у него остается после покупки расходников.

Виктор — строитель. Он продает квартиры за 6 млн рублей, а на постройку и всё вот это тратит 3,5 млн, у него остается 2,5 млн рублей. Рентабельность по марже — 41,6%.

Рентабельность по марже считают по такой формуле:

(маржинальная прибыль / выручка) * 100%.

Маржинальная прибыль – это выручка за вычетом переменных расходов, то есть тех расходов, которые появляются, когда компания получает заказ. Например, в ателье приходит заказ на платье — ателье покупает ткань и бусинки. Заказа на платье нет — расходов на ткань и бусинки тоже нет, значит, этот расход переменный.

Маржинальную прибыль считают сами или берут из ОПиУ — отчета о прибылях и убытках, если там есть такая строчка. Выручку и переменные расходы тоже берут из ОПиУ.

Считаем рентабельность по марже

Идем в ОПиУ и сначала считаем маржинальную прибыль для каждого месяца. Для этого от выручки отнимаем переменные расходы, например:

в мае: 951 050 – 267 705 = 683 345 ₽

июне: 900 000 – 200 500 = 699 500 ₽

июле: 982 300 – 275 600 = 706 700 ₽

августе: 1 100 00 – 456 980 = 643 020 ₽

Это мы посчитали маржинальную прибыль. Теперь подставляем ее в формулу для расчета рентабельности по марже: делим маржинальную прибыль на выручку и умножаем на сто. Получается:

в мае: 71,8%

июне: 77,7% ⬆️

июле: 71,9% ⬇️

августе: 58,4% ⬇️

И видим, что рентабельность по маржинальной прибыли падает: в мае была 71,8%, в августе — 58,4%. Значит, нужно искать проблему в переменных расходах: возможно, поставщики повысили цены на сырье или компания стала использовать более дорогие материалы.

Рентабельность по марже смотрят в динамике: если от месяца к месяцу она растет, значит, всё отлично. Если же падает, значит, нужно пересмотреть переменные расходы.

Рентабельность по марже: растет — хорошо, падает — проверяем переменные расходы

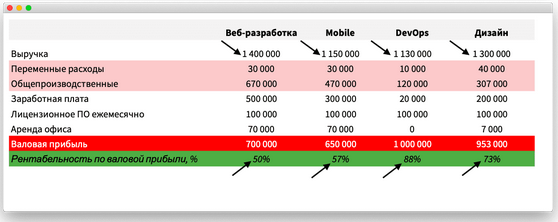

2. Рентабельность по валовой прибыли. Проверяем эффективность направлений бизнеса

Рентабельность по валовой прибыли показывает, насколько эффективно работают разные направления бизнеса. Например, если у кофейни несколько точек, рентабельность по валовой прибыли покажет, какая из них приносит больше всего прибыли, а какую пора закрывать.

Рентабельность по валовой прибыли считают так:

(валовая прибыль направления / выручка направления) * 100%

Валовая прибыль — это выручка отдельного направления минус переменные и общепроизводственные расходы этого же направления. Расходы считают сами или берут из ОПиУ, там же смотрят выручку.

Например, у айти-компании четыре направления: веб-разработка, mobile, devOps и дизайн. Чтобы понять, каким направлением выгоднее заниматься, компания считает рентабельность по валовой прибыли отдельно для сайтов и приложений.

На примере видно, что веб-разработка генерирует больше всего выручки, но на ней компания зарабатывает меньше всего. Выгоднее заниматься не вебом и мобайлом, а дизайном и devOps: они хоть и приносят меньше выручки, зато требуют меньше затрат.

Если рентабельность по валовой прибыли падает или очень низкая по сравнению с другими направлениями, нужно искать причину, например, проверить переменные или производственные расходы. Возможно, что-то нужно закрыть.

Рентабельность по валовой прибыли: растет — хорошо, падает — проверяем, что там с направлением, и не пора ли его закрывать

3. Рентабельность по операционной прибыли.Чекаем постоянные расходы

Рентабельность по операционной прибыли показывает, как на компанию влияют постоянные расходы. Постоянные расходы — это те, что компания несет независимо от количества заказов, например, затраты на офис, зарплаты, рекламу.

Рентабельность по операционной прибыли считается так:

(операционная прибыль / выручка) * 100%

Операционная прибыль – это выручка минус переменные и постоянные расходы. Ее считают сами или смотрят в ОПиУ, там же берут выручку. Давайте вернемся к примерам:

Игорь решил посчитать свою рентабельность по операционной прибыли. В марте она у него была 30%. Норм.

А вот с апреля по август уже 17%. Игорь стал думать, что поменялось, и вспомнил, что в марте он сменил зал в парикмахерской «Марина» за 5000 рублей в месяц на аренду места в премиум-салоне за 25 000 рублей.

С данными о рентабельности по операционной прибыли Игорь может подумать: а нужен ли ему этот салон, если в парикмахерской на районе прибыли было больше?

Если рентабельность по операционной прибыли падает, значит, нужно проводить диагностику постоянных расходов. Может, пора уже отказаться от этого шикарного офиса в Москва-сити и снизить кому-нибудь зарплату.

Рентабельность по операционной прибыли: растет — хорошо, падает — проверяем постоянные расходы

4. Рентабельность по чистой прибыли.Проверяем налоги и кредиты

Рентабельность по чистой прибыли показывает, какая доля выручки становится чистой прибылью. Этот показатель защищает от иллюзии огромного оборота: мол сделали оборот в 100 млн долларов, значит, мы офигеть какие красавцы!

Но, возможно, оборот сделали за счет «нулевых» или убыточных сделок: продавали очень дешево, получили огромную выручку и никакую прибыль. Чтобы такого не случалось, нужно считать рентабельность по чистой прибыли.

(чистая прибыль / выручку) * 100%

Чистая прибыль – это выручка минус вообще все расходы компании: переменные, постоянные, налоги, амортизация и платежи по кредитам. Ее смотрят в ОПиУ.

Если рентабельность по чистой прибыли падает, но с другими видами рентабельности: валовой, операционной, маржинальной, проблем нет, значит, причину нужно искать в кредитах или налогах. Возможно, всю прибыль съедает налог на прибыль или огромные проценты по кредитам.

Рентабельность по чистой прибыли: растет — хорошо, падает — проверяем кредиты и налоги

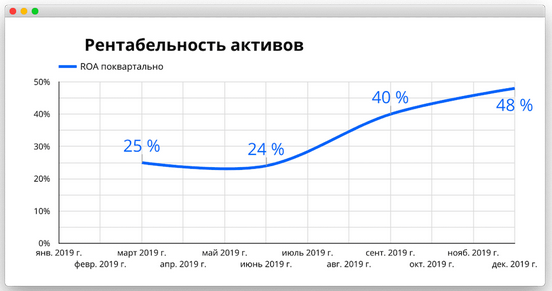

5. Рентабельность активов. Смотрим, сколько чистой прибыли приносит 1 ₽ активов

Рентабельность активов показывает сколько рублей чистой прибыли приносит рубль активов. Активы — это вся недвижимость и оборудование компании, сырье, готовая продукция и запасы на складах.

Автосервис купил новый станок, чтобы менять шины клиентам. По идее, это должно работать так: сервис покупает станок → механики меняют шины быстрее → успевают обслужить больше клиентов → автосервис зарабатывает больше денег.

Это по идее, а чтобы узнать, как в реальности, нужно посчитать рентабельность актива. Может оказаться, что станок не только не приносит больше денег, но и даже свою стоимость не отбил.

Считается рентабельность активов так:

(чистая прибыль / активы) * 100%

Например, купили станок за 200 000 рублей, заработали на нем чистой прибыли — 50 000 рублей за первый месяц, считаем:

50 000 / 200 000 = 25%

Получается, за первый месяц отбили 25% стоимости станка.

Чтобы посчитать рентабельность активов в целом по компании, понадобится такой отчет как Баланс. В нем мы смотрим общую стоимость всех активов, на нее делим чистую прибыль и оцениваем показатель в динамике: растет или падает?

На этом графике рентабельность активов растет, и это прекрасно.

Нормально, если рентабельность активов падает после покупки нового оборудования или расширения бизнеса. Но если она не начинает расти в течение трех месяцев после этого, значит, новые активы не приносят прибыли

Если же компания ничего нового не покупала, а рентабельность активов падает, возможно, ей пора избавиться от неликвидного товара на складе, добиться уже оплаты от поставщиков-должников или продать станок, который сто лет как устарел и покрылся пылью.

Рентабельность активов: растет — хорошо, падает — проверяем, что покупали недавно и что уже пора продать

6. Рентабельность собственного капитала. Считаем, сколько годовых приносит бизнес

Рентабельность собственного капитала показывает, под какой годовой процент крутятся деньги собственника в бизнесе. Вкладывать деньги в бизнес имеет смысл, пока это выгоднее, чем положить их на вклад в банке: если вложили в бизнес 3 млн рублей, а он принёс за год всего 120 000 рублей или 4% годовых, то проще было бы положить деньги в банк и получить те же 4-5% годовых без лишней суеты.

В России нормальной считается рентабельность собственного капитала в районе 30%. Если сильно меньше, например, 10%, бизнесом стоит заниматься, только если он очень нравится.

Считают рентабельность собственного капитала так:

(чистая прибыль / собственный капитал) * 100%

Собственный капитал — это все активы компании за минусом долгов и обязательств. То есть: берем всё, что вложили в бизнес или купили для него и отнимаем всё, что должны банкам, поставщикам, инвесторам.

Оценивать рентабельность собственного капитала можно двумя способами:

- как абсолютное число. Смотрим, чтобы было больше, чем на банковском вкладе;

- в динамике. Следим за тем, чтобы рентабельность собственного капитала росла.

Если падает, значит, вложенные деньги генерируют слишком мало прибыли. Тогда идем в ОПИУ, смотрим на все остальные рентабельности, ищем, где у нас провал: в маржинальной, операционной, валовой или чистой прибыли. Может, компания продает слишком дешево, много тратит на шикарный офис или использует дорогущее сырье. Надо разбираться.

Рентабельность собственного капитала: около 30% годовых и растет — хорошо, падает — ищем проблему в остальных рентабельностях

7. Коэффициент оборачиваемости: как быстро замороженные деньги превратятся в нормальные

Оборотный капитал — это деньги компании в виде запасов на складе и разницы между дебиторской и кредиторской задолженностью. И чтобы эти деньги превратились в нормальные, нужно время: в каком-то бизнесе переход происходит за день, в каком-то — за пять лет — это время и называется периодом оборачиваемости.

Чтобы рассчитать этот период, используют коэффициент оборачиваемости оборотного капитала:

выручка / оборотный капитал

Здесь нет универсального нормального коэффициента. Всё зависит от типа компании, например для торговой компании с большими складскими запасами коэффициент оборачиваемости в 1,1 будет отличным. А для какой-нибудь консалтинговой фирмы — недопустимо низким.

Здесь важнее следить за динамикой:

- если коэффициент оборачиваемости падает, значит, замороженные деньги компании стали медленно превращаться в выручку;

- если растет, значит, быстрее.

Вот лучше, чтобы рос.

Коэффициент оборачиваемости: чем он выше, тем больше выручки генерирует оборотный капитал.

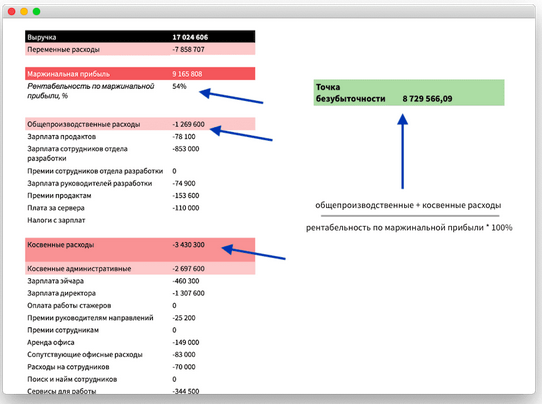

8. Точка безубыточности: сколько денег надо, чтобы работать в нуль

Точка безубыточности — это такое состояние бизнеса, когда компания не получает прибыль, но и не несёт убытки. Проще говоря, расходы равны доходам, а прибыль и убытки — нулю.

Точку безубыточности считают так:

(общепроизводственные + косвенные расходы) / рентабельность по маржинальной прибыли * 100%

Инфу об общепроизводственных, косвенных расходах и рентабельности по маржинальной прибыли берут в ОПиУ.

Для расчета точки безубыточности нужно сумму общепроизводственных и косвенных расходов и разделить на рентабельность по маржинальной прибыли и умножить на 100%. Если бизнес только открывается и данных еще нет, берут предполагаемые.

Точка безубыточности — абсолютный показатель, а не относительный, его не нужно сравнивать с показателями за другие периоды, но важно считать каждый месяц. Нормально, если точка безубыточности растет вместе с компанией. Ненормально, если точка безубыточности растет, а выручка, прибыль, оборот компании нет.

У каждого бизнеса своя точка безубыточности, но чем она меньше, тем лучше. Хорошо, если вы по жизни вообще руководствуетесь золотым правилом: «тратить меньше, чем зарабатываем».

За чем ещё важно следить:

- чтобы точка безубыточности была как можно ближе к началу месяца. Чем раньше компания пройдет точку безубыточности, тем больше дней у нее останется для получения прибыли. Считают так: точку безубыточности делят на среднедневную выручку и получают количество дней в месяце, за которые ее проходят;

- чтобы точка безубыточности не росла, если бизнес не растет. Если в бизнесе ничего не меняется, а точка безубыточности растет, значит, нужно проверить постоянные и переменные расходы и рентабельность по маржинальной прибыли.

Точка безубыточности: чем ближе к началу месяца, тем лучше. Если растет, нужно проверять постоянные и переменные расходы и рентабельность по марже

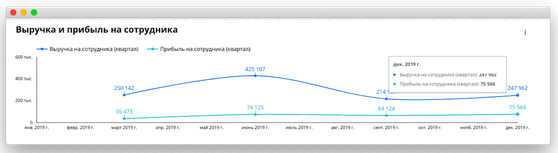

9. Выручка и прибыль на одного сотрудника:проверяем, не раздут ли штат компании

Выручка и прибыль на сотрудника – коэффициенты, которые показывают, сколько денег приносит компании каждый сотрудник. Часто предприниматели считают такое только для менеджеров по продажам, но вообще-то даже уборщица вносит свой вклад: если бы её не было, полы пришлось бы мыть менеджерам, и они бы потратили то время, за которое могут привести новых клиентов.

Выручка и прибыль на сотрудника показывает, насколько эффективно компания нанимает людей. Считают ее так:

выручка / количество сотрудников

Или так: чистая прибыль / количество сотрудников

Выручку и прибыль смотрим в ОПиУ, а количество сотрудников — в зарплатной ведомости.

Хорошо, если с ростом коллектива компании выручка и прибыль тоже растут, плохо, если выручка была 300 000 рублей, когда в компании работало 2 человека, и осталась такой же , когда наняли еще 8 сотрудников.

Например, на этом графике видно, что выручка на сотрудника росла с марта по июнь, а потом начала падать и достигла минимума в декабре.

Выручку и прибыль на сотрудника смотрят в динамике. Если ничего не растет, нужно проверять отчеты сотрудников за месяц и смотреть, что они делали и каких результатов добились. Или искать лишних людей — тех, без кого компания может обойтись.

Выручка и прибыль на одного сотрудника: чем больше, тем лучше. Если падает, проверить, что делают сотрудники и нет ли среди них лишних людей

Чек-лист для быстрой диагностики финансового здоровья компании

Рентабельность по марже: растет — хорошо, падает — проверяем переменные расходы

Рентабельность по валовой прибыли: растет — хорошо, падает — проверяем, что там с направлением, и не пора ли его закрывать

Рентабельность по операционной прибыли: растет — хорошо, падает — проверяем постоянные расходы

Рентабельность по чистой прибыли: растет — хорошо, падает — проверяем кредиты и налоги

Рентабельность активов: растет — хорошо, падает — проверяем, что покупали недавно и что уже пора продать

Рентабельность собственного капитала: около 30% годовых и растет — хорошо, падает — ищем проблему в остальных рентабельностях

Коэффициент оборачиваемости оборотного капитала: чем больше, тем быстрее компания может превратить замороженные деньги в нормальные

Точка безубыточности: чем ближе к началу месяца, тем лучше. Если растет, нужно проверять постоянные и переменные расходы и рентабельность по марже

Выручка и прибыль на одного сотрудника: чем больше, тем лучше. Если падает, проверяем, что делают сотрудники и нет ли среди них лишних людей

Источник: www.audit-it.ru