Анализ поведения фирмы в экономической системе не будет полным, если мы не отметим особенности места и роли, которую выполняет фирма в современном обществе. Помимо функций производства товаров и услуг, посредничества в деле воспроизводства рабочей силы и финансовых потоков в экономике, фирма представляет собой социальный институт, особую ячейку общества. С одной стороны, фирма обеспечивает поставку необходимых обществу товаров, которые служат основой поддержания его жизнедеятельности, а с другой стороны, эволюция общества накладывает специфические ограничения на форму и виды, в которых осуществляется деятельность фирмы. Таким образом, мы получаем новую взаимозависимость: взаимное влияние фирмы и общества друг на друга. Под обществом здесь мы понимаем экономическую систему в целом, включая правила поведения людей как потребителей и работников, их нормы, традиции, отношение к тому, что считается приемлемым или неприемлемым в данном случае относительно экономического поведения хозяйствующих субъектов.

Социальная ответственность бизнеса

Взаимное влияние общества и фирмы проявляется в двух направлениях: через предоставление фирмой необходимого количества товаров и услуг и через ограничения ее производительной деятельности. Рассмотрим подробнее оба эти аспекта.

Поставляет ли фирма оптимальное количество товара для общества?

Оптимальный объем продукта означает такое его количество, которое способно удовлетворить платежеспособную потребность спроса в данном товаре. При условии, что фирма не оказывает воздействие на спрос рынка, все потребители, желающие купить данный товар и готовые заплатить за него величину его предельной полезности в денежном выражении (что одновременно равняется и величине предельных затрат на его производство), могут приобрести его.

Если фирма производит оптимальный объем товара, ее воздействие и роль в обществе являются максимально положительными. Однако в современной экономической системе существуют два фактора, препятствующие оптимальной деятельности фирмы:

- наличие внешних эффектов ,

- несовершенство рыночных структур.

Рассмотрим их подробнее.

Внешние эффекты

Функционирование экономического агента влечет за собой его воздействие на того, с кем он непосредственно взаимодействует: продавца или покупателя товара, услуги или ресурса. Если такое воздействие затрагивает еще дополнительную (третью) сторону, которая непосредственно не связана ни с субъектом, ни с предметом экономической операции, возникает внешний эффект (внешний по отношению к данному экономическому отношению), который не учитывается прямо участниками сделки и, следовательно, не принимается ими в расчет при выборе экономических параметров своей деятельности. Например, завод может сбрасывать отходы производства в близлежащий водоем, загрязняя окружающую среду жизни других людей; но поскольку эти «результаты» деятельности завода непосредственно не отражаются на благополучии фирмы, то они не будут приниматься во внимание при решении вопроса относительно качества и количества продукции, которую выпускает завод.

Виктор Коваленко: Что такое Корпоративная социальная ответственность (КСО)?

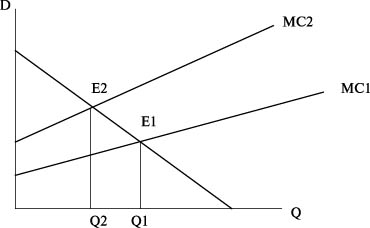

Внешние эффекты бывают как отрицательными (в случае загрязнения), так и положительными (например, дополнительное образование работника повышает не только его производительность, но и обходительность с людьми, то есть косвенным образом и эффективность труда других людей после общения с ним). Так как внешний эффект не учитываются в расчетах фирмы, то в случае отрицательного внешнего эффекта фирма недооценивает реальные издержки производства товара и, следовательно, перепроизводит товар, то есть производит большее его количество, чем необходимо с точки зрения общества (рис. 10.1).

Рис. 10.1. Отрицательный внешний эффект деятельности фирмы

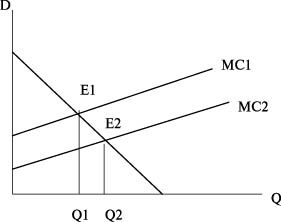

В случае положительного внешнего эффекта фирма производит слишком мало данного товара по сравнению с оптимальным, с точки зрения общества, поскольку положительное воздействие продукта на третью сторону не принимается во внимание и, следовательно, издержки производства товара переоцениваются (рис. 10.2).

Рис. 10.2. Положительный внешний эффект деятельности фирмы

Причем Q может интерпретироваться не только как объем выпуска, но и как число товарных марок, которые выпускает фирма (как степень товарной дифференциации продукта). Тогда наличие отрицательного внешнего эффекта ведет к выпуску слишком большого числа товарных марок, а положительный внешний эффект означает, что дифференциация товара недостаточна для удовлетворения потребностей общества.

2. Несовершенство рыночных структур

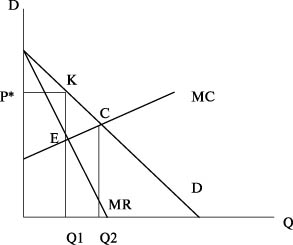

Второй проблемой взаимоотношения фирмы и общества является несовершенство рыночных структур. Если фирма действует в условиях несовершенной конкуренции, она может оказывать воздействие на рыночный спрос, то есть сокращая выпуск, увеличивать цену товара. Цена товара оказывается выше предельных издержек его производства.

Рыночное равновесие наблюдается при уменьшенном объеме выпуска (и сбыта). В результате образуются так называемые «чистые потери несовершенной конкуренции» — недопроизведенная продукция, потенциально потерянная для потребителей — величина треугольника ЕКС (рис. 10.3).

Рис. 10.3. Чистые потери несовершенной конкуренции

Отсутствие у экономических агентов полной информации о рынке также приводит к искажению эффективности конкуренции. Например, асимметрия информации о качестве продаваемого товара (продавцы располагают информацией, им известно качество продаваемого товара , а покупателям — нет) приводит вначале к снижению равновесной цены , а затем и к вытеснению качественного товара за пределы рынка.

Снижение цены происходит из-за того, что потребители, получая косвенную информацию о присутствии на рынке товаров низкого качества (не зная, однако, наверняка качества товара конкретных продавцов) снижают свою готовность платить. В условиях неопределенности снижается основной фактор спроса — ожидаемая полезность товара.

Снижение цены приводит к снижению полезности (прибыли) продавцов, обладающих качественным товаром, и повышению полезности (прибыли) продавцов, обладающих некачественным товаром, так как товары различного качества характеризуются различным уровнем издержек производства. Продавцы качественного товара получают стимул покидать рынок, в то время как продавцы некачественного занимают их место. В долгосрочном равновесии происходит негативный отбор — наблюдается полное вымывание качественных товаров. В ряде случаев для сохранения качества на рынке потребители нуждаются в получении дополнительных сигналов, свидетельствующих о качестве товара . Сигнализирование зачастую связано c дополнительными затратами для фирм, что приводит к смещению точки равновесия по сравнению с общественно-эффективным уровнем.

Другой причиной искажения рыночного равновесия является асимметрия информации о ценах. В случае, если на рынке присутствуют информированные и неинформированные потребители, нарушается единственность конкурентного равновесия. В долгосрочном периоде на рынке возникает набор цен, аналогичный ситуации ценовой дискриминации , что ведет к снижению эффективности и благосостояния. Асимметрия информации становится причиной получения продавцами рыночной власти над частью потребителей и искажения конкурентного равновесия.

Таким образом, поскольку современной экономической системе присущи два вида несовершенств, то поведение фирмы будет отличаться от того оптимального поведения, которое требуется обществу в целом. Следовательно, общество неизбежно будет предпринимать шаги для корректировки нежелательных последствий деятельности фирмы: налоги, субсидии, законодательные поощрения и запреты.

Источник: intuit.ru

Презентация Социальная ответственность бизнеса как профессиональная, экономическая, правовая и нравственная категория

Вы можете ознакомиться и скачать Презентация Социальная ответственность бизнеса как профессиональная, экономическая, правовая и нравственная категория. Презентация содержит 12 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Тема: Социальная ответственность бизнеса как профессиональная, экономическая, правовая и нравственная категория Выполнили: Орехова Виолетта, Подмарькова Кристина

Слайд 2

Описание слайда:

Цель: изучить социальную ответственность бизнеса как профессиональную, экономическую, правовую и нравственную категорию. Цель: изучить социальную ответственность бизнеса как профессиональную, экономическую, правовую и нравственную категорию. Задачи: дать определение социальной ответственности бизнеса; выделить 4 основных подхода к определению ответственности бизнеса; рассмотреть каждый подход в отдельности.

Слайд 3

Описание слайда:

Социальная ответственность бизнеса подразумевает определенный уровень развития предприятия и добровольный отклик на социальные проблемы общества. Социальная ответственность бизнеса подразумевает определенный уровень развития предприятия и добровольный отклик на социальные проблемы общества. Социальная ответственность — это контракт между бизнесменом и обществом, в котором он функционирует. При этом специалисты выделяют четыре основных подхода к определению ответственности бизнеса

Слайд 4

Описание слайда:

Первый подход заключается в том, что любые действия в рамках юридической законности считаются социально ответственными: «в бизнесе нет места этике». Первый подход заключается в том, что любые действия в рамках юридической законности считаются социально ответственными: «в бизнесе нет места этике». Сторонники этого подхода убеждены, что бизнес играет в обществе исключительно экономическую роль, а поэтому долг менеджмента заключается в организации производства конкурентоспособных товаров и услуг и обеспечение акционеров наиболее высокими прибылями от их инвестиций.

Слайд 5

Описание слайда:

По мнению сторонников этого подхода, бизнесмены не несут каких-либо особых этических обязательств и ответственности за предотвращение чьего-либо ущерба или за продвижение тех, а не иных товаров и услуг. Эти бизнесмены не видят никакой необходимости отступать от закона, чтобы предотвратить на несение ущерба кому-либо. По мнению сторонников этого подхода, бизнесмены не несут каких-либо особых этических обязательств и ответственности за предотвращение чьего-либо ущерба или за продвижение тех, а не иных товаров и услуг. Эти бизнесмены не видят никакой необходимости отступать от закона, чтобы предотвратить на несение ущерба кому-либо. Мнение сторонников этой позиции: ответственность бизнесмена отождествляется с юридической ответственностью, т.е. любые действия в рамках правовой ответственности считаются социально ответственными.

Слайд 6

Описание слайда:

Второй подход можно охарактеризовать девизом: «максимальная прибыль — единственная обязанность бизнеса». Поэтому сторонники этого подхода утверждают, что бизнесмены могут преступить закон ради пользы, например, ради получения прибыли. Второй подход можно охарактеризовать девизом: «максимальная прибыль — единственная обязанность бизнеса». Поэтому сторонники этого подхода утверждают, что бизнесмены могут преступить закон ради пользы, например, ради получения прибыли. Исходя из этого менеджеры принимают решение соблюдать интересы владельцев физических средств производства, и именно это, а не ответственность за предотвращение чьего-либо ущерба или за продвижение социально ориентированных товаров и услуг определяет границы их этической ответственности.

Слайд 7

Описание слайда:

Таким образом, сторонники этого направления сводят социальную ответственность к профессиональной ответственности, которая диктуется нормами взаимодействия менеджера-профессионала и нанимателя. Таким образом, сторонники этого направления сводят социальную ответственность к профессиональной ответственности, которая диктуется нормами взаимодействия менеджера-профессионала и нанимателя.

Слайд 8

Описание слайда:

Представители третьего подхода допускают, что в бизнесе есть место социальной ответственности, но она понимается ими как инструмент или условие, которые менеджеры используют для достижения целей корпорации в экономических отношениях. Представители третьего подхода допускают, что в бизнесе есть место социальной ответственности, но она понимается ими как инструмент или условие, которые менеджеры используют для достижения целей корпорации в экономических отношениях. Например, сторонники этого подхода признают, что можно говорить о специфической социальной ответственности предпринимателей не только как о юридической или профессиональной ответственности, но и в более широком смысле.

Слайд 9

Описание слайда:

При этом отмечается, что это возможно только в том случае, если данная деятельность ведет к успеху. Если социальная ответственность им не приносит пользы, от нее необходимо отказаться. Можно сказать, что это своего рода экономическая ответственность. При этом отмечается, что это возможно только в том случае, если данная деятельность ведет к успеху.

Если социальная ответственность им не приносит пользы, от нее необходимо отказаться. Можно сказать, что это своего рода экономическая ответственность.

Слайд 10

Описание слайда:

4. Четвертый подход предполагает, что социально ответственна та организация, которая считает себя морально ответственной как перед людьми, которые в ней работают, так и перед всеми, кто оказывается под воздействием ее деятельности. 4. Четвертый подход предполагает, что социально ответственна та организация, которая считает себя морально ответственной как перед людьми, которые в ней работают, так и перед всеми, кто оказывается под воздействием ее деятельности. По мнению сторонников этой версии, ответственность компании регулируется морально-этическими нормами. В центре такого бизнеса ставится проблема достижения и совмещения интересов всех участников организации. Такая ответственность определяется как морально-этическая.

Слайд 11

Описание слайда:

Заключение: Исследования по социальной ответственности показывают, что организация занимает позиции, которые определяются с учетом ее обязательств перед обществом. За основу берется общая социальная ответственность компании, определяемая в соответствии с вышеотмеченными 4 критериями: юридической, профессиональной, экономической и этической.

Слайд 12

Описание слайда:

Вопросы: Дайте определение социальной ответственности бизнеса. Назовите 4 вида социальной ответственности бизнеса.

Источник: mypresentation.ru

Социальная ответственность бизнеса

Концепция социальной ответственности бизнеса зародилась в начале ХХ века и получила активное развитие в начале 70-х годов ХХ века.

Представители этого направления установили прямую зависимость между богатством государства и его народа, успехом предприятия и его социальной ответственностью перед обществом и сотрудниками.

Первым вопрос о социальной ответственности бизнеса поставил сталелитейный магнат Э. Карнеги. Он назвал два основных принципа, на которых базируется социальная ответственность: благотворительность и служение обществу.

Первоначально «социальная ответственность бизнеса» понималась как добровольные дополнительные обязательства бизнеса перед обществом направленные на улучшение качества жизни людей.

В последующие годы это направление отметилось рядом подходов к социальной ответственности бизнеса. Первый подход в 1936 г. сформулировал Р. Вуд: предприятия имеют широкие социальные обязательства и должны учитывать интересы всех слоев общества (потребителей, местных общин, держателей акций и работников), на которое оказывает влияние их деятельность. Социальная ответственность бизнеса понималась как добровольное решение менеджеров о помощи работникам, регионам и обществу в целом в решении их социальных вопросов.

Второй подход связан с именем нобелевского лауреата М. Фридмена, который единственной социальной ответственностью бизнеса считает организацию деятельности и получение прибыли в рамках действующего законодательства.

Третий подход — железный закон ответственности К. Дэвиса, согласно которому «в долгосрочной перспективе те, кто не пользуется властью в таком направлении, каковое общество считает ответственным, эту власть потеряет».

Все приведенные подходы сосуществуют.

Во многих отношениях понятие корпоративной социальной ответственности является мостом между макро- и микроуровнем принятия этических решений. В теории управления решения на уровне организации принято относить к микроуровню, но в этике бизнеса обосновано рассмотрение их на некотором промежуточном уровне, так как активную роль в развитии и поддержании социальной ответственности играет государство, а с другой стороны решения организации, касающиеся социальных проблем, могут влиять на государственную политику. Кроме того, в области социальной ответственности часто наблюдается «демонстративный эффект» когда достойные действия одной организации создают определенную этическую тенденцию, которой начинают следовать другие.

В настоящее время существуют четыре основных подхода к социальной ответственности бизнеса: 1) рыночный подход; 2) подход с позиций государственного регулирования; 3) подход с позиции «корпоративной совести»; 4) подход с позиции «заинтересованного лица».

Рыночный подход исходит из того, что потребитель всегда находится в наиболее выгодном положении в таком обществе, где организации руководствуются только принципом умножения прибыли в условиях свободной конкуренции. Как только мы поручаем регулирование деятельности организации чему-либо кроме рынка, открываем ящик Пандоры с бюрократическим управлением и экономической неэффективностью. Этот подход находит значительную поддержку в теории главенства потребителя и конкурирующих рынков общей экономической теории.

Слабость этого подхода состоит в том, что он не охватывает социальных проблем при рыночных неудачах (последствий) о чем свидетельствует возрастающее количество отрицательных побочных эффектов от хозяйственной деятельности.

Подход с позиции государственного регулирования предполагает участие государственных структур как полномочных надзирателей над деловой жизнью, хотя государственное регулирование никогда не бывает совершенным. Для большинства людей, как показывают исследования, разница между правильным и неправильным поступком определяется степенью его законности. И закон может оказаться эффективным инструментом для поднятия уровня этического поведения. Однако закон должен быть хорошо продуман, четко сформулирован и последовательно проводится в жизнь, что на практике наблюдается нечасто.

Недостатки этого подхода связаны с большой сложностью управления бизнесом в современном индустриальном обществе, так как каждая отрасль требует специфического подхода в управлении, и государственным структурам приходится прибегать к помощи специалистов, работающих в этих отраслях, что ведет к отсутствию должной критичности, а не привлечение специалистов чревато неквалифицированным вмешательством.

Несмотря на эти трудности, подход с позиции государственного регулирования показал себя эффективным в некоторых отраслях управления бизнесом, особенно в защите прав потребителей.

Подход с позиции корпоративной совести опирается в большей степени на общечеловеческие ценности, которыми дорожат и руководство и подчиненные. Моральная ответственность, возникшая внутри организации, является основой этичного поведения организации и работников, в результате возникает возможность для саморегулирования, а не регулирования рыночными отношениями спроса и предложения или государственными структурами. Движителем этого подхода является здоровая, этически выдержанная корпоративная культура, ценности которой могут быть сведены в этический кодекс организации или просто отразятся на ее репутации.

При его использовании возникает ряд теоретических и практических вопросов, например, может ли быть организация субъектом социальной ответственности; снижение прибыльности, а следовательно эффективности из-за направления прибыли на социальные проблемы; уровень понимания организацией и ее руководством социальной ответственности и др.

Подход с позиций «заинтересованного лица» исходит из того, что цели организации необходимо устанавливать путем сбалансированности противоречивых запросов разных заинтересованных лиц в данной организации, так как многие социальные проблемы можно решить при переустройстве основных институтов, при поддержке и взаимодействии заинтересованных лиц в системе.

Заинтересованное лицо в широком смысле — это любые поддающиеся идентификации группа или лицо, которые могут повлиять на достижение поставленных организацией целей или на которых может повлиять достижение поставленных организацией целей: общественные группы, правительственные организации, профобъединения, конкуренты, союзы, рабочие и служащие, группы покупателей, владельцы акций и др.

Заинтересованное лицо в узком смысле — это любые поддающиеся идентификации группа или лицо, от которых зависит дальнейшее выживание организации.

Эта концепция помогает понять, как строятся взаимоотношения организации с ее заинтересованными лицами, при реализации определенных политик.

В этот период появилось много специальной литературы и обществ этического направления. Однако они оказалась неспособны ответить на большинство вопросов по этике бизнеса, но важнейшей частью этой работы стало обсуждение и исследование конкретных методов действий для конкретных людей, когда они оказываются перед необходимостью решать этические проблемы.

Сами деловые организации также не остались в стороне. Они предпринимают разные меры в целях повышения этичности поведения руководителей и рядовых сотрудников. Наиболее широкое распространение получили следующие меры:

Этические кодексы, описывающие систему ценностей и правил этики, которых, по мнению организации, должны придерживаться ее работники. Этические нормативы разрабатываются с целью описания целей организации, создания нормальной этичной атмосферы и определения этических рекомендаций в процессе принятия решений. Обычно они доводятся до членов организации в печатном виде.

«Карты этики» — набор этических правил и рекомендаций, конкретизирующий этический кодекс для каждого сотрудника организации. Они содержат также имя и телефон консультанта компании по этическим вопросам. Данный метод активно применяется в японских компаниях.

Комитеты по этике. Организации могут создавать постоянные комитеты для оценки повседневной практики с точки зрения этики. Руководители высшего уровня обязательно являются членами этих комитетов. Некоторые организации вместо комитета принимают специалиста по этике бизнеса, называемого адвокатом по этике. Его роль – выработка суждения по этическим вопросам, связанным с действиями организации, а также выполнение функции «социальной совести» организации.

Обучение этичному поведению используется организациями для повышения этичности поведения сотрудников и руководителей. Работники знакомятся с этикой бизнеса и повышают восприимчивость к этическим проблемам, которые могут возникнуть в процессе их деятельности. Обучение этике бизнеса может включаться в курсы обучения персонала и государственного уровня управления.

Социальные отчеты основываются на концепции устойчивого развития и публикуются регулярно. В них включается информация о финансовом состоянии организации, данные о социальной деятельности и защите окружающей среды. Они могут публиковаться как общественными объединениями, так и самими организациями.

Самыми распространенными стандартами в области социальной отчетности являются международные стандарты АА1000 и рекомендации по отчетности устойчивого развития GRI (Global Reporting Initiative – Глобальная инициатива по отчетности). Стандарт АА1000 подготовлен ведущим международным институтом в области совершенствования корпоративной отчетности — Институтом социальной и этической отчетности. GRI – международная программа, инициированная в 1997 г. Коалицией за экологически ответственную экономику (CERES) в партнерстве с Программой окружающей среды ООН (UNEP) с целью поднять отчетность устойчивого развития до уровня финансовой отчетности, обеспечив сравнимость, достоверность, точность, своевременность и возможность проверки отчетной информации.

Социальные ревизии осуществляются для оценки социального влияния действий и программ организации и составления отчетов. Сторонники социальной ревизии полагают, что отчеты такого типа могут свидетельствовать об уровне социальной ответственности организации.

Этическая экспертиза представляет собой всесторонний анализ конкретного аспекта деятельности организации (или проекта), который вызывает обеспокоенность высшего руководства или общественности и может повлиять на имидж и перспективы организации. По ее результатам вносятся коррективы в деятельность организации направленные на улучшение морального климата и моральной респектабельности организации.

Этическое консультирование проводится, когда моральные проблемы организации не могут быть решены собственными силами в силу сложности и противоречивости ситуации, для чего приглашаются со стороны компетентные независимые специалисты по этике бизнеса.

В развитии концептуальных основ социальной ответственности, предприятий в США и Западной Европе выделяют три этапа.

I этап (1960-е — середина 1970-х гг.) — расцвет традиционной благотворительности. Помощь наиболее незащищенным категориям населения, учреждениям культуры выделялась в виде натуральных или денежных пожертвований на основе личных симпатий руководителя. Деловая и социальная активность были максимально разграничены.

II этап (середина 1970-х — начало 1980-х гг.) — становление стратегической филантропии. Бизнеса изъявил готовность получать оптимальную прибыль вместо максимальной, избрав целью решение социальных проблем, а не борьбу с их результатами. Социальные проблемы увязываются со стратегическими целями самой организации.

III этап (конец 1980-х — настоящее время) — развитие концепции социальных инвестиций. За счет совместной работы коммерческого, некоммерческого и государственного секторов решаются актуальные, социально значимые проблемы местных сообществ. Учитываются интересы всех партнеров при главенстве бизнес-выгоды.

Деловой практикой был принят стандарт SA 8000:1997 «Социальная ответственность» (Social Accountability 8000), нормы которого согласуются с документами МОТ и ООН. Он определяет социально-этические нормы оценки деятельности предприятий. Это способствует развитию, поддержке и проведению в жизнь политики и процедур с соблюдением требований социальной ответственности.

В развитии концептуальных основ социальной ответственности, предприятий в США и Западной Европе выделяют три этапа.

I этап (1960-е — середина 1970-х гг.) — расцвет традиционной благотворительности. Помощь наиболее незащищенным категориям населения, учреждениям культуры выделялась в виде натуральных или денежных пожертвований на основе личных симпатий руководителя. Деловая и социальная активность были максимально разграничены.

II этап (середина 1970-х — начало 1980-х гг.) — становление стратегической филантропии. Бизнеса изъявил готовность получать оптимальную прибыль вместо максимальной, избрав целью решение социальных проблем, а не борьбу с их результатами. Социальные проблемы увязываются со стратегическими целями самой организации.

III этап (конец 1980-х — настоящее время) — развитие концепции социальных инвестиций. За счет совместной работы коммерческого, некоммерческого и государственного секторов решаются актуальные, социально значимые проблемы местных сообществ. Учитываются интересы всех партнеров при главенстве бизнес-выгоды.

Глобальный договор – новая инициатива Организации Объединенных наций, в рамках которой создаются условия для сотрудничества бизнеса с различными агентствами ООН, государственными и общественными организациями для претворения в жизнь принципов социального равенства и сохранения окружающей среды.

Идея Глобального договора, предложенная бывшим Генеральным секретарем ООН в 2000 году, является наиболее многочисленной инициативой в области КСО, в которой участвуют около 4000 компаний из 110 стран мира, (по данным на 1 ноября 2007 г.).

Глобальный договор продвигает принципы корпоративной социальной ответственности (КСО), обеспечивая тем самым участие бизнеса в решении наиболее острых проблем общества, как на глобальном, так и локальном уровнях. С этой целью Глобальный договор призывает лидеров деловых кругов руководствоваться в своей деятельности десятью принципами в области прав человека, трудовых отношений, охраны окружающей среды, противодействия коррупции.

Принципы Глобального Договора:

Права человека

Компании (предприятия) должны

1. поддерживать и соблюдать права человека, провозглашенные международным сообществом, и

2. принять меры к тому, чтобы не быть замешанными в нарушении прав человека.

Условия труда

3. поддерживать свободу объединений и признание на деле права на заключение коллективных договоров;

4. выступать за устранение всех форм принудительного труда;

5. выступать за полное искоренение детского труда;

6. содействовать ликвидации дискриминации в сфере труда и занятости.

Охрана окружающей среды

Деловые круги должны

7. способствовать предупреждению негативных воздействий на окружающую среду;

8. предпринимать, направленные на повышение ответственности за состояние окружающей среды;

9. поощрять создание и распространение экологически чистых технологий.

Противодействие коррупции

10. Предприятия должны бороться против всех форм коррупции, включая вымогательство и взяточничество.

Будучи добровольной инициативой, Глобальный договор направлен на обеспечение широкого участия организаций независимо от форм собственности и систем управления. Глобальный договор не является механизмом регулирования: он не занимается ни «надзором», ни принуждением, ни оценкой поведения или действий компаний. Вместо этого, Глобальный договор полагается на публичную отчетность, транспарентность (прозрачность) и комплексную политику компаний по реализации принципов этического ведения бизнеса.

Для участия в Глобальном договоре компания направляет письмо на имя Генерального секретаря ООН о присоединении в Инициативе.

Участники Глобального договора:

· вносят изменения в свою стратегию, с тем, чтобы принципы социальной ответственности и Глобального договора стали частью деловой практики и корпоративной культуры;

· публично поддерживают Глобальный договор и его принципы в своих пресс-релизах, выступлениях и т.д.;

· готовят ежегодные отчеты о своей деятельности в области КСО и внедрения принципов ГД;

· становятся членами национальной сети участников ГД.

Корпоративная социальная ответственность – это кодекс деловой этики и добровольный вклад компании в человеческий капитал, охрану окружающей среды и социально-ориентированные программы сверх минимума, который предусмотрен законодательством. Сегодня КСО – уже практика, жизненная потребность и стратегия развития бизнеса. В условиях динамично развивающейся мировой экономки ответственный подход к своим обязательствам перед обществом является залогом устойчивого развития и конкурентным преимуществом, ибо успех бизнеса в значительной степени зависит от того, насколько его деятельность соответствует ожиданиям всех заинтересованных сторон: персонала предприятия, потребителей, акционеров, поставщиков и деловых партнеров, инвесторов, государства, местных органов управления.

В настоящее время в деловой практике принят стандарт SA 8000:1997 «Социальная ответственность» (Social Accountability 8000) который определяет социально-этические нормы оценки деятельности предприятий, требования по социальной ответственности для того, чтобы предоставить организациям возможность развивать, поддерживать и проводить в жизнь политику и процедуры в соответствии с требованиями социальной ответственности бизнеса. Требования этого стандарта универсальны, согласованы с документами МОТ и ООН и распространяются независимо от географического расположения предприятия.

Источник: studopedia.su