Толмачева, О. И. Аналитические процедуры экспресс-оценки и диагностики эффективности бизнеса / О. И. Толмачева, Т. А. Буйновская. — Текст : непосредственный // Молодой ученый. — 2023. — № 4 (451). — С. 406-409. — URL: https://moluch.ru/archive/451/99511/ (дата обращения: 28.05.2023).

При помощи аналитических процедур экспресс-оценки и диагностики проведена оценка эффективности деятельности организации. Установлено, что экспресс-оценка эффективности компании позволяет на практике получить обоснованный и достоверный результат без использования трудоемкого и дорогостоящего анализа большого массива информации.

Ключевые слова: эффективность, экспресс-оценка, финансовые показатели

В условиях интеграции мировых экономик и повышения влияния макроэкономических рисков на хозяйственную деятельность отдельных экономических субъектов появляется потребность в усилении внутреннего контроля эффективности бизнеса. Экспресс-анализ финансово-хозяйственной деятельности проводят для получения оперативной, наглядной и простой информации о финансовом благополучии и динамике развития организации. Экспресс-анализ финансового состояния представляет собой способ диагностики экономического состояния организации на основе финансовой отчетности и расчетов показателей по алгоритмам их взаимосвязей [1, с. 98].

Compass — Финансы — Практика — 3 — Методы оценки бизнеса и расчет NPV

Цель экспресс-анализа финансового состояния — оперативная обобщенная оценка результатов хозяйственной деятельности и финансового состояния организации по основным аналитическим показателям [2, с. 306].

Задача экспресс-анализа финансового состояния предприятия — подготовка заключения о финансовой состоятельности и экономической эффективности хозяйственной деятельности и необходимости более углубленного исследования [3, с.152].

Рассмотрим возможность применения аналитических процедур экспресс-оценки и диагностики эффективности бизнеса на примере конкретного предприятия — ООО «Ручеек». Основным видом деятельности данного предприятия является производство безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках.

На основании методики А. Д. Шеремета произведем расчеты комплексной оценки эффективности хозяйственной деятельности организации. Для этого разделим показатели организации на интенсивные и экстенсивные, а также рассмотрим их динамику.

В отчетном периоде по сравнению с базовым производительность труда увеличилась на 9,4 %, фондоотдача ОПФ увеличилась на 21,4 %, а амортизациеотдача увеличилась на 19,6 %.

Совокупный ресурс производства составил в периодах: в базовом — 357337 тыс. руб, в отчетном — 410980 тыс. руб. Отдача совокупного ресурса производства был в периодах: в базовом — 1,42 руб, в отчетном — 1,29 руб. В отчетном периоде по сравнению с базовым отдача совокупного ресурса снизилась на 0,13 руб.

В рассматриваемом периоде на каждый процент прироста произведенной продукции снижение материальных затрат — 22 %, среднегодовой стоимости оборотных средств — 31,3 %. Результаты оценки свидетельствуют о том, что по материальным ресурсам и оборотным фондам имело место преимущественно экстенсивное использование, а для трудовых ресурсов, основных производственных фондов — полностью интенсивное использование.

Mavzu: Доходный подход оценки недвижимости и его методы

Повышение эффективности использования производственных ресурсов обусловило в отчетном периоде по сравнению с базовым наличие относительной экономии по следующим видам ресурсов: трудовым ресурсам — 3957 тыс. руб; фонду заработной платы — 3681 тыс. руб; основным производственным фондам — 20454 тыс. руб; амортизации — 4071 тыс. руб. По материальным затратам и оборотным активам имело место относительный перерасход в размерах соответственно 18560 тыс. руб и 49711 тыс. руб.

Комплексный экономический эффект по примененным и потребленным производственным ресурсам в результате интенсивного развития в 2021 году составил 40065 тыс. руб (-3681 тыс.руб. + 18560 тыс.руб. — 20454 тыс.руб. — 4071 тыс.руб. + 49711 тыс.руб.). Экономический эффект от снижения текущих затрат на производство составил 10808 тыс. руб (-3681 тыс.руб. + 18560 тыс.руб. — 4071 тыс.руб.). Отрицательный экономический эффект по примененным в производстве ресурсам составил 29257 тыс. руб (-20454 тыс.руб. + 49711 тыс.руб.).

Далее рассмотрим новый экспресс-метод оценки бизнес-процессов. По своей сути данный метод принципиально изменяет подход к анализу и диагностике бизнес-процессов, переходя от неконкретных качественных методов оценки и сложно структурированных математических методов моделирования и анализа к быстрому и доступному методу факторной оценки исследуемых бизнес-процессов.

К количественным показателям бизнес-процессов следует относятся:

— — Сложность — определяется, как отношение количества уровней декомпозиции модели процессов к сумме экземпляров процессов. Данный показатель демонстрирует отношение уровней модели бизнес-процессов к количеству экземпляров процессов.

— Процессность — определяется как отношение количества «разрывов» (отсутствие причинно-следственной связи между экземплярами бизнес-процесса) в бизнес-процессах к сумме классов процессов. Данный показатель характеризует бизнес-процесс как процессный либо проблемный.

— Контролируемость — определяется, как отношение количества классов бизнес-процесса к количеству собственников процесса (СП). Характеризует эффективность управления СП принадлежащими и управляемыми ими бизнес-процессами.

— Ресурсоемкость — определяется как отношение количества используемых ресурсов к количеству «выходов» бизнес-процессов. Показатель ресурсоемкости демонстрирует, насколько эффективно используются ресурсы в конкретном бизнес-процессе.

— Регулируемость — определяется, как отношение количества имеющихся регламентной документации к количеству классов бизнес-процессов. Такой показатель говорит об уровне регламентации анализируемых бизнес-процессов. Показатель регулируемости характеризует исследуемый бизнес-процесс как регулируемый или нерегулируемый нормативными регламентами.

В таблице показаны указанные выше показатели с демонстрацией их расчетов и нормативными значениями коэффициентов.

Показатели эффективности бизнес-процесса, их расчет и значения

Показатели эффективности бизнес-процессов

Формулы расчета коэффициентов

Источник: moluch.ru

11. Метод экспресс-оценки предприятия

Экспресс — оценка предприятия необходима, когда требуется сделать качественную оценку за короткое время. В силу огромной трудоемкости точной оценки рыночной стоимости всех инвентарных единиц (по отдельности) крупного предприятия, содержащего многие десятки и даже сотни тысяч таких единиц, оценщики пользуются двумя приближенными методами: — методом оценки, основанным на удельной стоимости новых основных фондов, необходимых для выпуска 1 тонны основной продукции.

В иностранных справочниках эти данные приводятся с точностями в 20%. К сожалению, по многим видам продукции таких данных просто нет.

Нет и обоснований для имеющихся данных и не совсем ясно, как эти данные использовать в российских условиях, и можно ли их вообще использовать — методом оценки инвентарных единиц по одному главному параметру, например стоимости телефонной станции по усредненной стоимости одного номера, стоимости асфальтированной дороги по усредненной стоимости 1 км ее длины, стоимости станка по усредненной стоимости 1 кг веса станка, стоимости скважины по усредненной стоимости 1 м бурения и т.д. Этот метод дает ошибку не более чем в 3-5% по сравнению с детальной оценкой и позволяет при этом уменьшить стоимость работ по оценке для заказчика не менее чем в 2-3 раза по сравнению с общепринятыми приближенными методами.

Экспресс — оценка предприятия используется при оценке стоимости имущественных комплексов для целей залога и страхования. Экспресс — оценка предприятия выполняется после автоматического ввода информации от предприятия в несколько последовательных этапов: — индексная переоценка всех объектов для получения восстановительной стоимости; — точная оценка восстановительной стоимости 8-10% наиболее дорогих объектов, которые по балансовой стоимости охватывают, как правило, 70-85% стоимости всех объектов. — точная оценка восстановительной стоимости 5-7 объектов из группы близких объектов. Группы формируются из объектов с близкими шифрами единых норм амортизационных отчислений, например автодорог, линий электропередач, железнодорожных путей и т.д. — применения метода поправочных коэффициентов, вычисленных на основе балансовой и точной цены выделенных объектов, для всех остальных объектов из группы — определение объектов, для которых метод поправочных коэффициентов дает «подозрительную» восстановительную стоимость объекта, с точки зрения его реальной стоимости, и точную оценку восстановительной стоимости «подозрительных» объектов; — автоматическое вычисление всех видов износа. В руках малоопытных оценщиков вышеуказанные методы нередко приводят к ошибкам в 50 и более процентов. У опытных же оценщиков точность этих методов довольно высока.

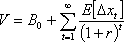

12. Модель Эдвардса-Белла-Ольсона (ево)

Модель (ЕВО) представляет собой модель оценки стоимости (V) акций (бизнеса) по следующей формуле:  где Bt – собственный капитал (чистые активы) компании на момент t, Е – символ математического ожидания, r – ставка дисконтирования соответствующая ожидаемой стоимости обслуживания капитала,

где Bt – собственный капитал (чистые активы) компании на момент t, Е – символ математического ожидания, r – ставка дисконтирования соответствующая ожидаемой стоимости обслуживания капитала,  – отклонение чистой прибыли на момент t от «нормы» (так называемая «сверх» прибыль или «остаточный» доход); ee отрицательная величина означает недостаточную эффективность, «недобор» до нормы. Норма же определяется как ожидаемая стоимость обслуживания акционерного капитала:

– отклонение чистой прибыли на момент t от «нормы» (так называемая «сверх» прибыль или «остаточный» доход); ee отрицательная величина означает недостаточную эффективность, «недобор» до нормы. Норма же определяется как ожидаемая стоимость обслуживания акционерного капитала:  где xt – прибыль за период t. Модель относится к так называемым моделям «остаточного» дохода. В основе модели лежит принцип учета чистого прироста. Этот принцип задает балансовое условие динамики чистых активов: B=Bt-1+xt-dt, которое должно выполняться в принятой системе учета. Здесь: Bt – чистые активы (ЧА) на конец t–го периода, dt – «чистые» или обобщенные дивиденды, представляющие собой разницу между распределенными доходами (дивидендами и другими выплатами из чистой прибыли) и внешним инвестированием, увеличивающим величину ЧА предприятия. Достоинства:

где xt – прибыль за период t. Модель относится к так называемым моделям «остаточного» дохода. В основе модели лежит принцип учета чистого прироста. Этот принцип задает балансовое условие динамики чистых активов: B=Bt-1+xt-dt, которое должно выполняться в принятой системе учета. Здесь: Bt – чистые активы (ЧА) на конец t–го периода, dt – «чистые» или обобщенные дивиденды, представляющие собой разницу между распределенными доходами (дивидендами и другими выплатами из чистой прибыли) и внешним инвестированием, увеличивающим величину ЧА предприятия. Достоинства:

- Специалисты теории бухгалтерского учета считают достоинством модели установление формальных связей между оценкой и числами бухучета.

- многосторонность модели и возможности ее использования для анализа различий национальных систем учета.

- Анализ на основе модели ЕВО выявляет существование значительной статистической связи между изменениями в стоимости бизнеса и числами бухгалтерского учета;

- Из предыдущего тезиса вытекает, что остальные фундаментальные экономические показатели, не использующиеся в модели ЕВО не оказывают существенного влияния на формирование внутренней стоимости бизнеса.

- Высокий потенциал модели в объяснении формирования стоимости бизнеса может быть использован при выработке стратегии развития компании. Если в качестве критерия эффективности управления выбирать максимизацию стоимости бизнеса, то модель Ольсона предоставляет конкретный инструмент расчета эффективности с привязкой к реальным балансовым данным.

Модель ЕВО является одной из моделей доходного подхода, поскольку стоимость бизнеса в ней определяется на основе суммы дисконтированных будущих «остаточных» доходов. Поток «остаточных» доходов равен разности между ожидаемым потоком чистой прибыли и рядом представляющим ее «нормальные» ожидаемые значения. В модели ЕВО используется доступная информация о стоимости имеющихся на момент оценки ценностей, тогда как модели дисконтирования денежных потоков по сути начинают отсчет с нуля, представляя стоимость любого имеющегося актива в виде некоего вклада в общий поток будущих доходов. Поэтому он более точен. Модель ЕВО относится к затратному подходу поскольку ценовое ядро модели – это текущая стоимость чистых активов. Под затратным подходом в оценке бизнеса оценщики обычно понимают определение стоимости ЧА – балансовую или скорректированную. При этом часто забывается, что в затратном подходе необходимо учитывать также предпринимательскую прибыль от использования оцениваемого объекта. Синтетический характер модели призван сгладить недостатки свойственные каждому из подходов в отдельности. Основным препятствием на пути применения модели ЕВО для получения оценки стоимости бизнеса является невыполнение принципа учета чистого прироста. К сожалению отношение чистого прироста нарушается в той или иной степени во всех национальных системах учета. Российские ПБУ допускают много возможностей увеличения или уменьшения чистых активов без отражения на счетах прибыли/убытков.

Источник: studfile.net

Финансы для руководителей: как провести экспресс-анализ финансового состояния предприятия

Каждая организация стремится работать с максимальным уровнем отдачи. Для достижения успеха внедряются новые системы управления бизнес-процессом, выявляются и устраняются недочеты во всех сферах хозяйствования. Важно проводить оценку финансового состояния организации, анализировать финансовую отчётность. Оптимальным инструментом здесь будет метод экспресс-анализа.

Каждая организация стремится работать с максимальным уровнем отдачи. Для достижения успеха внедряются новые системы управления бизнес-процессом, выявляются и устраняются недочеты во всех сферах хозяйствования. Важно проводить оценку финансового состояния организации, анализировать финансовую отчётность. Оптимальным инструментом здесь будет метод экспресс-анализа.

В чём суть экспресс-анализа

Обычно анализ финансового состояния проводят на основании данных бухгалтерской отчётности. Необходимую информацию содержат два документа:

- Бухгалтерский баланс. Он позволяет оценить эффективность размещения капитала, размер и структуру заёмных средств, достаточность капитала для текущей хозяйственной деятельности и развития.

- Отчет о финансовых результатах. Содержит данные о доходах/расходах компании, полученных результатах за определенный период.

Экспресс-анализ финансовой отчетности состоит из нескольких этапов: вертикальный и горизонтальный анализ бухгалтерской отчетности, анализ и оценка показателей рентабельности, анализ и оценка ликвидности и платежеспособности, анализ и оценка финансовой устойчивости.

Вертикальный и горизонтальный анализ бухгалтерской отчётности

Горизонтальный и вертикальный анализ необходимы для поддержания стабильного положения организации. К такому анализу часто прибегают банки, инвесторы и кредиторы, чтобы оценить и минимизировать риски от финансирования.

Вертикальный (структурный) анализ показывает изменение статей баланса, позволяет увидеть, что произошло с дебиторской и кредиторской задолженностью компании, оборотными средствами по сравнению с предыдущими годами. Оценить, улучшилось или ухудшилось состояние предприятия. Структуры конечных данных бухгалтерского баланса приводятся в виде отдельных величин. А статьи отчётности приводятся в процентах к его итогу.

Сумму активов (в балансе) и выручки (при анализе ОФР) при вертикальном балансе принимают за 100%. Каждую дальнейшую статью нужно представить в виде процентной доли от базового значения.

Чтобы рассчитать процентный показатель, нужно каждую строчку анализируемого года поделить на валюту баланса и умножить на 100. Пример баланса приведён в таблице 1.

Таблица 1. Вертикальный анализ бухгалтерского баланса (пример).

Баланс предприятия

Значения показателей

Вертикальный анализ

Источник: www.finkont.ru