Расчет наценки в рублях и процентах. Интуитивно, по таблице и по формуле.

Знать наценку необходимо для определения нескольких самых важных показателей работы магазина. Об этом мы говорили в прошлой статье. Наценка облегчает установление цен, позволяет оценить работу конкурентов, перспективность продажи какого-то товара, рассчитать точку безубыточности.

Наценка — это показатель, который показывает, насколько увеличилась розничная цена продажи от оптовой.

- Наценка рассчитывается от закупочной цены

- Наценка может выражаться в деньгах

- Наценка может выражаться в процентах

- Наценка может быть больше 100%

- Наценка равна валовой выручке

По опыту могу сказать, что работать с наценкой проще, чем с маржой. О марже мы поговорим в следующей статье. Теперь же о том, как определить наценку.

Расчет наценки в рублях

Самая простая операция. Легко выполняется даже в уме или с помощью листа бумаги.

Наценка=Цена продажи — Цена закупки

МАРЖА и НАЦЕНКА разница и отличия. Как посчитать?

- Купили за 100 рублей

- Продали за 150 рублей

- Наценка 50 рублей

Наценка — это те деньги, которые заработал ваш бизнес после продажи товара. Для определения прибыли из этой суммы еще необходимо вычесть налоги, расходы на транспортировку, зарплаты и другие расходы. Делать это удобнее сразу для всех товаров за определенный промежуток времени, например за месяц.

- Продали за месяц на 600 000 рублей

- Оптовая стоимость проданного товара 400 000 рублей

- Наценка 200 000 рублей

- Месячные расходы 120 000 рублей

- Прибыль 80 000 рублей

Расчет наценки в процентах

Многие используют интуитивный метод определения наценки: поставили цену продажу на 20% больше, значит наценка 20%. И это верный способ. Кто-то использует способ с умножением. Поставили цену на товар: умножая оптовую цену на 1,5 значит наценка 50%, если на 1,72 то наценка 72%. Это тоже правильно.

Умножили цену в 2 раза — наценка составляет 100%, в 2,5 раза 150%, в 3 раза — 200% и так далее. Все это можно представить в виде таблицы

Таблица расчета наценки

По этой таблице можно легко подобрать значение наценки для вашего случая.

| Наценка | Умножили | Добавили % |

| 1% | *1,01 | +1% |

| 5% | *1,05 | +5% |

| 10% | *1,1 | +10% |

| 15% | *1,15 | +15% |

| 20% | *1,2 | +20% |

| 90% | *1,9 | +90% |

| 100% | *2 | +100% |

| 101% | *2,01 | +101% |

| 105% | *2,05 | +105% |

| 110% | *2,1 | +110% |

| 190% | *2,9 | +190% |

| 200% | *3 | +200% |

| 215% | *3,15 | +215% |

| 300% | *4 | +300% |

БИЗНЕС.ПРОДУКТОВЫЙ МАГАЗИН,СРЕДНЯЯ НАЦЕНКА НА ТОВАР

Этот способ позволяет определить наценку, когда вы устанавливаете цену продажи через умножение или прибавление процентов. Он достаточно прост, но в нем можно случайно сделать ошибки. И это случается чаще, чем можно этого ожидать.

Формула расчета наценки

Разберем два случая — когда вы знаете оптовую цену и наценку в рублях и когда вы знаете оптовую и розничную цену.

Наценка в процентах по оптовой цене и наценке в рублях

Если вы знаете наценку в рублях и цену закупки, то посчитать наценку на товар можно по этой формуле. На выходе вы получите наценку в процентах.

Наценка % = (Наценка руб / Оптовая цена) * 100

- Цена закупки 200 руб

- Наценка 40 руб

- Наценка 20%

Посмотрите следующую статью и вы увидите разницу в марже и наценке при одних и тех же ценах продажи и закупки.

Но как быть если известна цена продажи и оптовая цена, а наценка неизвестна? В этом случае используйте следующую формулу.

Наценка по цене продаже и оптовой цене

Формула достаточно проста. Применять эту формулу можно как для одного товара, так и для определения средней наценке всех проданных товаров за промежуток времени.

Наценка % = (Цена продажи — Оптовая цена) / Оптовая цена * 100

- Цена продажи 500 руб

- Цена закупки 225 руб

- Наценка 122%

Теперь вы знаете способы определения наценки для товара. Следующий вопрос, который часто встает перед начинающими предпринимателями — как посчитать среднюю наценку на товар, если товаров много и у всех у них разная наценка. Об этом мы расскажем в следующий раз.

- Метод удобнее применять в малом бизнесе

- Этот метод проще в расчете

- Он быстрее

- Расходы учитываются в конце расчета точки безубыточности

Источник: shopcoach.ru

Как посчитать торговую наценку: четыре способа

Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Для расчета наценки бухгалтер может воспользоваться Методическими рекомендациями Роскомторга (утверждены Письмом Роскомторга № 1—794/32—5 от 10.07.1996). В соответствии с п.12.1.3 товары можно учитывать двумя способами: по количественно-стоимостной и стоимостной схеме учета.

Что это значит?

Количественно-стоимостная схема подразумевает, что товары учитываются в бухгалтерии как по количеству, так и по стоимости. Так бывает чаще всего.

Стоимостная схема означает, что бухгалтер по каким-то причинам не может вести учет товаров по количеству, поэтому оценивает их только в стоимостном выражении. А вот количественный учет ведут, например, на складе или в магазине. Он должен быть в любом случае.

Посчитать наценку можно 4 способами:

- По общему товарообороту.

- По ассортименту товарооборота.

- По ассортименту остатка товаров.

- По среднему проценту.

Вести учет товаров удобнее в сервисе МойСклад . Быстрая автоматизация, до 50% экономии на оборудовании, печать чеков, ценников и этикеток, поддержка 54-ФЗ и маркировки, экспорт данных в 1С. Зарегистрируйтесь и попробуйте прямо сейчас — это бесплатно.

Способ 1. Расчет реализованной торговой наценки по товарообороту

Допустим, вы продаете только диваны и на все делаете одну и ту же наценку. Тогда такой способ вам подойдет.

Рассчитать можно по формуле:

Валовой доход = Товарооборот * Расчетная ТрНц / 100,

где Расчетная ТрНц = ТрНц / (100 + ТрНц), %

ТрНц — торговая наценка.

Валовый доход рассчитывается очень просто. Из суммы денег, вырученных за продажу, вычтите средства, потраченные на покупку.

Пример 1. Расчет наценки по товарообороту, если ее размер в течение отчетного периода не изменялся.

Определяем Расчетную ТрНц:

РН = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20 %

где ТрНц — это и есть наша торговая наценка (в данном примере она составляет 25%).

Теперь посчитаем валовой доход:

ВД = Т * РН / 100 = 48 000 руб. * 20% / 100% = 9 600 руб.

В бухучете операции отразим так:

- Получена в кассу выручка: Дебет 50 Кредит 90.1 – 48 000 руб., в том числе НДС

- Выделяем НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем наценку (ту, что относится к проданным товарам): Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- А еще транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Финансовый результат: Дебет 90.9 Кредит 99 – 600 руб.

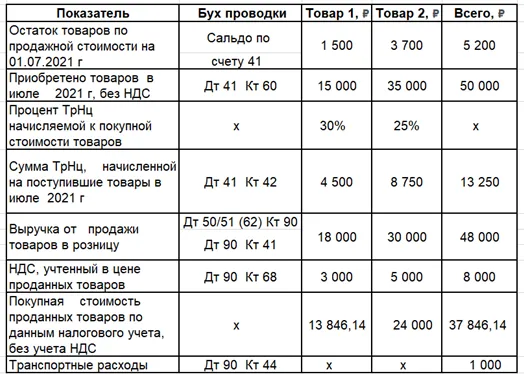

Способ 2. Расчет ТрНц по ассортименту товарооборота

Вы продаете косметику. Есть косметика дорогих брендов и более экономные варианты. На бренды наценка выше, а вот недорогие кремы и маски вы продаете с меньшей наценкой.

То есть у вас несколько видов товаров и на каждый из них наценка будет разной. Тогда используем этот способ расчета ТрНц.

Товар нужно разбивать на группы по размеру наценки.

Используем формулу для расчета:

Валовой доход = (Т1 * РТрНц 1 + Т2 * РТрНц2 + . + Тn * РТрНцn) / 100

где Т — товарооборот по группам товаров 1, 2. n.

РТрНц — расчетная торговая надбавка по группам товаров.

Пример 2. Будем считать, что размер наценки в течение отчетного периода оставался неизменным. Пусть Товар 1 — это маленькие фирменные наборы Lego, а Товар 2 — наборы конструктора-аналога. Видно, что брендовые игрушки дороже, покупают их реже и, судя по всему, их купили меньше, а вот более дешевые наборы разбирают хорошо, поэтому их закупили в июле сразу на 35 000 руб.

РТрНц нужно рассчитать отдельно по каждой группе товаров:

Для Товара 1: РТрНц = ТрНц / (100 + ТрНц) = 30 / (100 + 30) = 23,077%.

Для Товара 2: РТрНц = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20%.

Соответственно, ВД составит:

ВД = (Т1 * РТрНц1 + Т2 * РТрНц2) / 100 = (18 000 руб. * 23,077% + 30 000 руб. * 20%) / 100 = 10 153,86 руб.

Теперь разнесем наши операции по счетам:

- Снова наша выручка (часть поступила на счет по эквайрингу, а часть в кассу): Дебет 50/51 Кредит 90.1 – 48 000 руб., в т.ч НДС;

- Отражение НДС 20%: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем (сторнируем) наценку: Дебет 90.2 Кредит 42 (сторно) – 10 153,86 руб.;

- Отражаем себестоимость проданных товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Расходы по доставке: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Вычисляем результат (прибыль): Дебет 90.9 Кредит 99 – 1 153,86 руб.

В программе МойСклад вы можете учитывать продажу любых товаров, а еще управлять торговыми точками и продажами. А еще следить за аналитикой и всегда быть в курсе потребительского спроса — когда повысить наценку, а когда сделать скидку за залежалый товар.

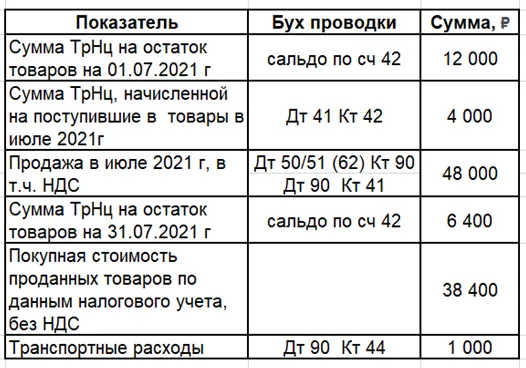

Способ 3. Расчет по ассортименту остатка товаров

Если вы настолько педантичны, что готовы регулярно проводить инвентаризацию своих товаров, то это способ для вас.

Ежемесячно определяйте стоимость остатка товаров и стоимость проданных товаров.

Вычисляем наш валовый доход:

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) – ТрНцкон,

где ТрНцнач — наценка на остатки товаров (на начало периода)

ТрНцпост — наценка по товарам, которые поступили в течение периода;

ТрНцвыб — ТрНц на реализованные товары за период;

ТрНцкон — ТрНц на остаток товаров на конец отчетного периода.

Пример 3. Расчет реализованной ТрНц по ассортименту остатка товара. Давайте будем продавать на этот раз продукты — много разных.

Рассчитаем реализованную торговую наценку.

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) — ТрНцкон = (12 000 руб.+ 4 000 руб.— 0 руб.) – 6 400 руб. = 9 600 руб.

Заходим в нашу бухгалтерскую программу и формируем проводки:

- Отражение выручки: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- Отражение НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Сторно наценки: Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Списание транспортных расходов: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Результат (прибыль): Дебет 90.9 Кредит 99 – 600 руб.

Чтобы избежать ошибок, лучше вести складской учет в специальной программе. В МоемСкладе собрано все, что нужно для ведения торговли — инструменты для работы с онлайн-кассами и маркировка. Первые 14 дней длится пробный период, чтобы вы могли оценить все возможности сервиса. Затем можно либо выбрать тариф, который подходит под ваши задачи, либо и дальше работать бесплатно, если у вас один пользователь и одно юридическое лицо.

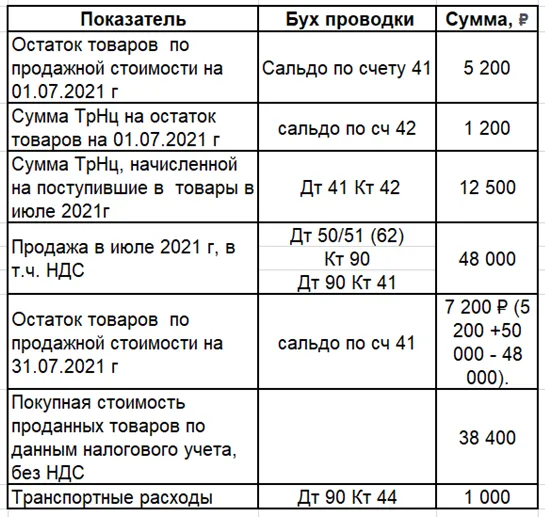

Способ 4. Расчет по среднему проценту

Этот способ всех уравнивает и усредняет данные, но именно поэтому он может быть менее точным — по разным товарам может быть существенное отклонение. Зато если стоимость товаров не отличается сильно, то можете смело применять средний процент наценки.

Рассчитать его можно по формуле:

где Пвд — средний процент валового дохода.

Рассчитаем средний % валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100%,

где ТрНцнач — сумма наценки на начало периода по остаткам товара;

ТрНцпост — наценка на товары, которые поступили в рассматриваемый период;

ТрНцвыб — и наценка по выбывшим товарам;

ОК — остаток товаров на конец периода (сальдо счета 41).

Пример 4 . Расчет реализованной торговой наценки по среднему проценту.

Расчет среднего процента валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100 = (1 200 руб. + 12 500 руб. — 0 руб.) / (48 000 руб. + 7 200 руб.) * 100% = 24,48%.

Соответственно, сумма ВД (реализованной торговой наценки) составит:

ВД = (Т * Пвд) / 100 = (48 000 руб.* 24,48%) / 100% = 11 750,40 руб.

И снова проводки в бухучете:

- Наша выручка: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Торговая наценка: Дебет 90.2 Кредит 42 (сторно) – 11 750,40 руб.;

- Продажная стоимость товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Выявление финансового результата от реализации (прибыль): Дебет 90.9 Кредит 99 – 2 750,40 руб.

Помните, что подход к формированию и расчету наценки в бухгалтерии и у руководителя, отдела маркетинга может быть разный. Бухгалтер ведет учет в своей программе, а руководитель хочет контролировать процесс в сервисе, где ему все будет предельно.

Работать в МоемСкладе может и продавец, и бухгалтер, и директор, и менеджер по продажам. Есть интеграции с маркетплейсами, интернет-магазинами и службами доставки. С помощью сервиса вы упростите все складские и управленческие процессы, снимите с себя рутинные задачи, которые отнимают время.

Современный учет товаров

Склад, продажи, маркировка, прослеживаемые товары и онлайн-кассы. Все в одном сервисе

- #наценка

- #порядок расчета

- #учет в торговле

- #товарооборот

- #порядок ценообразования

- #Мой Склад

- #бухгалтерские проводки

Источник: www.klerk.ru

3 способа посчитать торговую наценку

Торгующие компании, зачастую, учитывают поступившие товары на счете 41 «Товары» по продажной стоимости. Но поскольку в ней присутствует и наценка, то для учета выделен счет 42 «Торговая наценка». Разберемся в формировании этого показателя при оприходовании товаров и научимся рассчитывать наценку на реализованную продукцию.

Процент надбавки на покупную стоимость товаров регулируется учетной политикой предприятия: устанавливается приказом и может быть либо одинаковым для общего объема продаваемой продукции, либо разным для различных товарных групп.

При поступлении товаров сумма наценки отражается по дебиту счета 41 и кредиту счета 42, а при их продаже и для выявления финансового результата наценка должна быть установлена расчетным путем.Именно этот показатель вызывает интерес бизнесмена. Поэтому разберемся, как рассчитать наценку на товар, который продали в отчетном периоде.

Величина этого показателя покрывает операционные затраты и обеспечивает прибыль от продаж. Предприниматель, зная сумму наценки, а, соответственно и финансовый результат, анализирует итоги и планирует дальнейшие шаги в бизнесе, а при необходимости предоставляет расчет по требованию ИФНС.

Этот показатель определяется, как разница между выручкой и покупной стоимостью проданных товаров.

Вычисления производят по:

- товарообороту в целом,

- ассортименту товарооборота,

- среднему проценту.

Способ вычисления размера наценки по товарообороту в целом по предприятию приемлем, если в компании установлен один и тот же процент надбавки на весь объем приобретенных товаров. В расчете задействован и показатель т/оборота (кред. оборот посч. 90-«Выручка»).

Пример №1.

Товарооборот предприятия за квартал — 12 350 000 руб. Установленный процент наценки составил 25%. Находим сумму наценки:

РТН – % расчетной наценки.

РТН = ТН%/ (100 + ТН) * 100,

где ТН% — % надбавки, принятой в компании.

РТН = 25/(100+25)*100 = 20%

ТН = 12 350 000 * 20/100 = 2 470 000 руб.

Метод вычисления по ассортименту товарооборота применим в фирмах, где на отдельные группы товаров установлены различные проценты надбавок. Необходимым условием ведения учета в подобных компаниях является учет т/оборота по товарным группам, объединенным одним размером наценки. Формула расчета такова:

ТН = (Т1* РТН1 + Т2* РТН2 +. + Тn*РТНn) / 100,

где Т1, Т2. Тn– т/оборот по определенным товарным группам,

РТН1, РТН2. РТНn — расчетные наценки, соответствующие этим группам.

РТНn = ТН%n/ (100 + ТН%n) * 100,

где ТН%1, ТН%2,…ТН%n– надбавки в %на каждую товарную группу.

Пример подсчета № 2

Оборот реализации товаров 1-й гр. с наценкой 25 % составил 5 255 000 руб., 2-й гр. с наценкой 35 % составил 6 980 000 руб.

Итого 12 235 000 руб.

Определяем РТН по каждой товарной группе:

РТН1 = 25/(100+25)*100 = 20%

РТН2 = 35/(100+35)*100= 25%

Следовательно, ТН = (5 255 000 * 20 + 6 980 000 * 25) /100 = 2 796 000 руб.

Вариант вычислений по среднему проценту заключается в определении среднего размера применяемого процента и считается наиболее распространенным и удобным.

где П%ср — средний %наценки, определяемый так:

Пср = (ТНн + ТНп — ТНв) / (Т + Ок) * 100,где

ТНн — начальное сальдо сч. 42,

ТНп — оборот по кр-тусч. 42,

ТНв — оборот по д-ту сч. 42,

Ок — конечное сальдо сч. 41.

Пример расчета № 3.

Выручка за 1 квартал — 15 600 000 руб.

Сальдо сч. 42 на 1 января – 2 650 900 руб.

Оборот по к-ту сч. 42 – 3 620 400 руб.

Оборот по д-ту сч. 42 – 120 000 руб.

Сальдо сч. 41 на 31 марта – 1 987 500 руб.

Рассчитываем П%ср = (2 650 900 + 3 620 400 – 120 000) / (15 600 000 + 1 987 500) * 100 = 34,98%

Находим сумму наценки ТН = 15 600 600 * 34,98 / 100 = 5 456 880 руб.

Источник: moneymakerfactory.ru