Расскажу про личный опыт создания службы внутреннего контроля и аудита с нуля, уверен, что эта тема будет интересна как собственникам бизнеса, которые уже задумывались о создании такой службы, но по каким-то причинам откладывают такое решение, так и внутренним аудиторам, которые могут столкнуться в своей карьере с такими вызовами. Хочу сразу отметить, что в компании, о которой пойдет речь, никогда не было ни функции внутреннего аудита, ни функции контроля.

Когда меня пригласили на интервью с акционерами компании и мы начали обсуждать цель создания службы, я понял, что акционерам нужна прежде всего независимая оценка того, что же происходит с их бизнесом на самом деле, насколько достоверны те отчеты – по продажам, исполнению бюджета, инвестициям, – которые им предоставляет операционный менеджмент. Компания на тот момент как раз находилась в стадии роста, и для того, чтобы поддерживать его и не перейти в стадию зрелости, компании был нужен новый импульс – кардинальные изменения как в реструктуризации процессов, так и в привлечении новых инвестиций. Одним из таких импульсов и должна была стать служба внутреннего контроля и аудита (далее СВКиА). Основная задача, стоявшая передо мной, – выстроить в компании функцию внутреннего аудита и систему внутреннего контроля (далее СВК).

Международный Институт внутренних аудиторов (IIA) дает следующее определение внутреннего аудита:

Внутренний аудит является деятельностью по предоставлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления.

СOSO IC

Внутренний контроль — это процесс, осуществляемый советом директоров, менеджментом и сотрудниками, направленный на обеспечение разумной уверенности в достижении целей компании, связанных с операционной деятельностью, подготовкой отчетности и соблюдением законодательства и нормативных актов. По сути, была поставлена задача создать в рамках одного подразделения две конфликтующие между собой функции (контроль и аудит).

В соответствии с моделью Трех линий [защиты] 1 , разработанной IIA в 2013 году, функция внутреннего контроля находится на второй линии защиты, а функция внутреннего аудита – на третьей, к тому же, в соответствии со Стандартом 1130.А1 Международных профессиональных стандартов внутреннего аудита, внутренние аудиторы должны воздерживаться от проведения оценки тех областей, за которые они раньше несли ответственность, а также предоставления гарантий в той области, за которую они отвечали в течение предшествующего года, поскольку иначе объективность и независимость подвергаются негативному воздействию. Чтобы минимизировать этот конфликт, было принято решение о разделении функции внутри службы на ВА и ВК: внутренние аудиторы не могут учувствовать в осуществлении контрольных процедур, а специалисты по внутреннему контролю не могут проводить аудиторские проверки. По мере зрелости СВК данная функция перейдет во вторую линию защиты. Этот подход был утвержден советом директоров.

Стандарт 1100 – Независимость и объективность

Внутренний аудит должен быть независимым, а внутренние аудиторы должны быть объективными при выполнении своих обязанностей. Примечание: Объективность аудитора считается нарушенной, если аудитор разрабатывает, внедряет, проектирует контрольные процедуры для систем или управляет такими системами.

Первые шаги

На этапе зарождения функции внутреннего аудита важно строго руководствоваться Международными профессиональными стандартами внутреннего аудита и применять лучшие практики в области управления функцией внутреннего аудита, доводить их важность и значимость до акционеров и высшего руководства. Был случай, когда на очередной встрече с высшим руководством мне было предложено взять в подчинение операционную функцию, т.е. подразделение, которое непосредственно занимается операционной деятельностью. И здесь было важно довести до руководства свою принципиальную позицию о том, что если внутренний аудит будет руководить операционной функцией, тогда объективность и независимость внутреннего аудита подвергнутся отрицательному воздействию, а внутренние аудиторы не смогут выполнять свои обязанности объективно и независимо в отношении этого подразделения.

Практическое указание 1130.A2-1: Ответственность внутреннего аудита за другие (неаудиторские) функции

- Проведены установочные встречи с высшим руководством и советом директоров, на которых были сформулированы ожидания от СВКиА и определены задачи и меры поддержки.

- Подготовлены и утверждены советом директоров и генеральным директором основополагающие документы (положение о СВКиА, методика проведения внутренних аудитов).

Стандарт 1000: Цели, полномочия и ответственность

Цели, полномочия и ответственность подразделения внутреннего аудита должны быть определены во внутреннем документе организации (Положение о внутреннем аудите), соответствующем определению внутреннего аудита, Кодексу этики и Стандартам. Руководитель внутреннего аудита должен периодически рассматривать вопрос о необходимости внесения изменений в Положение о внутреннем аудите и представлять Положение на одобрение высшему исполнительному руководству и Совету.

- Для понимания уровня зрелости компании в области внутреннего контроля и управления рисками, а также для формирования перечня бизнес-процессов наиболее подверженных рискам, были проведены интервью со всеми ключевыми владельцами бизнес-процессов. По результатам интервью была сформирована карта корпоративных рисков компании, которая легла в основу формирования риск-ориентированного годового плана аудита; был разработан перечень бизнес-процессов в детализации до 3-х уровней (корпоративный, операционный, транзакционный) как основа для формирования СВК.

- Параллельно была проведена работа по созданию и утверждению организационной структуры службы. Для обоснования и расчета количества сотрудников структуры были использованы инструменты из ранее полученного практического опыта: количество плановых аудитов за год в соотношении времени, затрачиваемого на выполнение одного аудита, а также аналогичный расчет в отношении отработки одного бизнес-процесса специалистом в единицу времени.

- Для усиления позиции и придания уверенности в достижении цели создания СВК, был разработан Устав проекта по созданию СВК, где основными заказчиками выступили акционеры. Устав был согласован с менеджментом и утвержден СЕО; документ был проработан до мелочей: были прописаны все риски, с которыми могла столкнуться команда, и меры их снижения; обозначены все роли, ответственные; формы и правила коммуникации с менеджментом; сроки и контрольные точки по этапам проекта были прописаны в план-графике.

- По истечении 3-х месяцев была разработана и утверждена на совете директоров стратегия создания и развития функции ВК и ВА на краткосрочный (1 год) и долгосрочный (3 года) периоды, утверждено положение о СВКиА, план аудитов на год, структура и бюджет СВКиА, методика проведения внутренних аудитов, устав создания СВК, положение о владельцах бизнес-процессов. Осталось главное – сформировать команду, которая смогла бы достичь поставленной цели.

СOSO IC

Система внутреннего контроля — это комплекс мер, принимаемых руководством компании для своевременного выявления рисков и управления ими.

Команда – основной ресурс для достижения любой цели

Сразу скажу, что на формирование полноценной команды ушло около полугода. Команда формировалась постепенно, не было цели сразу набрать полный штат высококлассных специалистов, поскольку, во-первых, это могло оказаться неоправданной нагрузкой на бизнес (с точки зрения как дополнительных расходов на ФОТ, так и нерационального распределения задач ввиду неготовности менеджмента к резким изменениям, что могло бы привести к скрытому бойкоту создания функций). Во-вторых, что крайне важно, нужно было начать работу небольшим составом, чтобы на первых шагах понять, какие ошибки могут возникнуть на начальной стадии и сколько фактически времени уходит на выполнение одного аудиторского задания или обработку одного процесса; и только после этого определиться с количеством членов команды. В-третьих, специалистов подобного уровня очень трудно найти на рынке по причине узкой специализации.

Подбор команды осуществлялся, как правило, мною лично совместно функцией HR. Были заранее проработаны профили кандидатов с необходимым набором качеств и компетенций, основные – это коммуникабельность, проактивность, клиентоориентированность и настойчивость, компетенции и опыт во внутреннем контроле или аудите, понимание структуры бизнес-процессов и главное – желание создавать что-то новое и совершенствоваться. Кандидатов искали внешних, поскольку нужны были независимая оценка и взгляд со стороны, а с новыми людьми, как правило, приходят и новые идеи.

Итак, в течение полугода с момента утверждения структуры СВКиА команда была полностью сформирована. Здесь важно отметить, что при создании функции ВА и/или СВК, особенно на начальных этапах, необходимо привлекать профессионалов высокого уровня или специалистов с очень хорошим базовым образованием. В нашем случае именно из таких людей и сформировалась команда; если брать в пропорции, то примерно 50/50.

Не буду дальше вдаваться в детали осуществления проекта СВК и становления функции внутреннего аудита (оставлю эту тему для следующей статьи), скажу лишь, что проект по созданию СВК был успешно реализован в течение 1,5 лет и передан в бизнес-подразделения компании, а становление функции внутреннего аудита было реализовано в течение 3 месяцев с момента моего прихода в компанию и до начала первой аудиторской проверки.

Основные трудности, с которыми пришлось столкнуться, и пути решения

В процессе создания СВКиА ожидаемо возникли трудности и проблемы, в основном лежащие в плоскостях организации процесса и недопонимания операционным менеджментом роли внутреннего контроля и аудита в организации. В компании, в которой никогда не было подобных функций, менеджмент реагировал по-разному: те, кто ранее сталкивались с аудитом или контролем, понимали, что эти функции нацелены на помощь акционерам и менеджменту в достижении основных целей компании, и сразу включались в процессы; некоторые же не видели смысла в новом подразделении, думая, что компания хорошо развивалась и без этих функций.

Основные пути решения этих трудностей заключаются в качественном подборе команды внутренних аудиторов и специалистов по внутреннему контролю, высокой частоте коммуникаций на всех уровнях взаимодействия между сотрудниками СВКиА и операционным менеджментом с целью объяснения пользы от совместной работы и демонстрации результатов службы высшему руководству и акционерам.

Трудности

Пути решения

Сложности в формировании команды аудиторов и специалистов по внутреннему контролю в СВКиА

Подбор специалистов с хорошим опытом работы в сфере аудита и контроля и хорошим базовым образованием

Непонимание менеджментом целей и задач СВКиА

Проведение постоянных встреч и тренингов для объяснения пользы внутреннего аудита и контроля

Закрытость менеджмента и сотрудников, недоверие к внутренним аудиторам при первых проверках

Объяснение и демонстрация менеджменту и сотрудникам, что аудиторские проверки нацелены на помощь бизнесу в совершенствовании процессов и улучшении деятельности компании, а не с целью выявления и наказания виновных

Непонимание менеджментом своей роли в управлении контрольными процедурами в своих процессах

Проведение встреч с менеджментом, выпуск статей в корпоративном журнале с разъяснениями управления контрольными процедурами

Непринятие менеджментом изменений, связанных с внедрением СВК

Формирование тона сверху у руководителей всех уровней

Основные факторы успешного создания службы внутреннего контроля и аудита

В заключение хотел бы сказать, что основными факторами для успешного создания функций внутреннего контроля и аудита, на мой взгляд, являются:

1. Наверное, самый важный фактор – желание и поддержка акционеров и высшего руководства на всех этапах создания и развития функций. Здесь многое может зависеть от ваших презентационных навыков, поскольку акционеры и высшее руководство могли ранее не сталкиваться с подобными функциями, и важно убедить их в полезности ВА и ВК для бизнеса.

2. Планирование создания и развития функции в строгом соответствии с Международными профессиональными стандартами внутреннего аудита на 3-хлетний период, детальное – на 1 год.

3. Команда, которая не подведет и достигнет результата.

4. Проактивная, последовательная и настойчивая реализация плана по созданию и развитию функций.

5. Создание атмосферы взаимопонимания и поддержки внутри коллектива, мотивированного на получение результата.

Результатом синергии этих пяти основных факторов стала успешная реализации проекта по созданию службы внутреннего контроля и аудита.

1 В 2020 году Модель Трех линии защиты была переименована в Модель трех линий.

Источник: www.audit-it.ru

Как создать систему внутреннего контроля в компании: основные этапы и правила

Система внутреннего контроля в том или ином виде существует в каждой компании. Помимо подразделений внутреннего контроля и внутреннего аудита, практически каждый руководитель и сотрудник выполняет определенные контрольные процедуры в своей работе. Как же создать эффективную СВК, чтобы она была действенной и рациональной?

Выделим 3 основных этапа создания и развития СВК в компании.

- 1. Анализ текущего состояния системы внутреннего контроля в компании, по результатам которого определяется текущая модель СВК и уровень ее зрелости.

- 2. Формирование целевой модели СВК, в том числе:

- создание правил для эффективной работы системы;

- распределение задач в сфере СВК между участниками процессов внутреннего контроля.

- 3. Разработка и реализация мероприятий, необходимых для перехода к целевой модели СВК с более высоким уровнем зрелости.

Первые два этапа — подготовительные, а третий — это этап внедрения целевой модели СВК в управленческую и операционную деятельности компании.

Ниже разберем подробнее каждый этап создания эффективной СВК.

Этап 1. Анализ текущего состояния СВК

Чтобы двигаться в правильном направлении, с учетом имеющихся ресурсов, необходимо проанализировать текущую модель СВК.

Определение текущей модели СВК

С точки зрения эволюции подходов к организации СВК, можно выделить 3 основные модели внутреннего контроля.

- Подтверждающая модель — ориентирована на оценку соответствия работы проверяемых объектов контроля требованиям законодательства и внутренних документов компании.

- Процессно-ориентированная модель — нацелена на анализ эффективности системы управления и базируется на процессном подходе. Согласно этой модели, каждое функциональное подразделение организации воспроизводит некий закрепленный за ним процесс, а компания рассматривается как цепочка или сеть таких процессов.

- Риск-ориентированная модель внутреннего контроля появилась в 1985 году в США, когда национальная комиссия по борьбе с недостоверной финансовой отчетностью (комиссия Тредуэя) представила Интегрированную концепцию внутреннего контроля (COSO IC) и Концепцию управления рисками предприятия (COSO ERM).

Риск-ориентированная модель рассматривает внутренний контроль и риски как неотъемлемую часть самого бизнеса. И позволяют совету директоров, топ-менеджменту и остальному персоналу организации проверить:

- эффективность и продуктивность операционной деятельности;

- надежность отчетности;

- соблюдение законов и внутренних регламентов.

Риск-ориентированный подход (РОП) к организации внутреннего контроля выглядит так:

- вначале необходимо поставить цели (стратегические и тактические);

- затем определить и оценить риски (угрозы достижения цели);

- разработать меры, как их предотвратить;

- постоянно проверять работоспособность и эффективность этих мер.

Согласно РОП, в любой деятельности есть риск не достичь ожидаемого результата из-за разных внешних и внутренних факторов: ошибок персонала, технических сбоев, неверных решений, изменений на рынках и пр. Если определить, где возникают риски, можно спрогнозировать реакцию на них и своевременно их предотвратить.

Именно поэтому контрольная деятельность во многих компаниях последние десятилетия переориентируется на работу с рисками. Затраты на такой превентивный контроль окупаются в полной мере за счет предотвращения более существенных потерь.

Компания может сочетать элементы трех моделей внутреннего контроля, исходя из специфики и масштабов деятельности

Моя практика работы в крупных холдингах подтверждает описанную эволюцию подходов к организации внутреннего контроля: от фокуса на последующий контроль после наступления негативных последствий — к фокусу на выявление рисков до стадии принятия решений и разработки адекватных контрольных мер.

Важно! В компаниях, как правило, присутствуют элементы всех трех моделей внутреннего контроля, что обеспечивает принцип независимости контроля при проведении его разными специалистами. Необходимо найти оптимальное сочетание моделей с точки зрения эффективности и затрачиваемых ресурсов.

Как определить уровень зрелости СВК

Согласно исследованию PWC, направления развития системы внутреннего контроля зависят от уровня зрелости СВК. Каждая компания проходит через несколько этапов развития СВК: от начального до совершенствуемого. И через промежуточные уровни: неформальный, формализованный и управляемый.

Таблица 1. Уровни зрелости системы внутреннего контроля

| Уровень зрелости СВК | Краткая характеристика |

| Начальный | Контрольные процедуры отсутствуют или выполняются частично, но не формализованы. |

| Неформальный | Процессы СВК формализованы частично, выполняются отдельные контрольные процедуры. |

| Формализованный | Контрольная деятельность формализована и надлежащим образом документирована, но не стандартизирована. Отклонения могут быть не обнаружены своевременно. |

| Управляемый | Внедрены как унифицированные контрольные процедуры, так и процедура их периодического тестирования. Могут использоваться средства автоматизации для выполнения, тестирования или мониторинга эффективности контрольных процедур. |

| Совершенствуемый | Процессы СВК соответствуют лучшим практикам, а также периодически оптимизируются за счет новых подходов. Могут быть автоматизированы выполнение, тестирование и мониторинг эффективности контрольных процедур. |

По данным PWC, 34% компаний оценивают уровень зрелости своей СВК как формализованный, 26% как управляемый. И всего 2% компаний достигло совершенствуемого уровня системы внутреннего контроля.

Компания может взять для оценки и другую градацию уровней зрелости СВК, в частности, определенную в рекомендациях различных регуляторов или в нормативных актах. Для успешного создания эффективной СВК необходимо прежде всего оценить и зафиксировать ее исходное состояние, а затем определить целевое видение СВК.

Этап 2. Формирование целевой модели СВК

Если рассматривать СВК с точки зрения системного подхода, то можно сказать, что внутренний контроль функционирует как эффективная система только когда:

- существуют основные элементы системы: цели, составные части, объекты, субъекты;

- определены принципы функционирования, задачи и функции субъектов;

- определены и скоординированы связи и влияние друг на друга всех элементов системы.

Работа СВК базируется на применении набора правил и принципов, соблюдение которых обеспечивает ее эффективность.

Создание правил для эффективной работы СВК

Есть базовые принципы внутреннего контроля для всех моделей СВК. Если они не соблюдаются, то система внутреннего контроля компании функционирует на низком уровне.

Таблица 2. Базовые принципы СВК

- прозрачность процессов и методологическое единство;

- правовое закрепление обязанностей и ответственности, целей и плановых/нормативных параметров деятельности;

- преемственность процессов при смене их участников;

- эффективный контроль и мониторинг для поддержания процессов в актуальном состоянии и развитии.

Помимо базового набора правил, для создания эффективного внутреннего контроля с риск-ориентированным подходом необходимо внедрить в компании дополнительные принципы СВК.

- Объективность. СВК должна предоставлять как можно более объективную информацию руководству для принятия оптимальных и рациональных решений.

- Простота. Эффективный контроль должен состоять из простых процедур. Чтобы специалисты, отвечающие за него, могли их легко понять и выполнить. Если механизмы контроля сложные, есть риск, что их проигнорируют.

- Эффективность по затратам. Затраты на внедрение СВК не должны превышать выгоды, которые она дает компании.

- Интеграция. Необходима интеграция СВК с системой управления, в том числе, с системой планирования и принятия решений.

- Целостность и комплексность. СВК должна охватывать все направления деятельности компании и бизнес-процессы на всех уровнях управления.

- Самоконтроль. СВК должна, где это возможно, в лице линейных руководителей своевременно справляться с проблемами по мере их возникновения и предупреждать их. Не зависеть от последующей проверки или аудита.

- Ориентированность на риски. СВК в компании тесно взаимодействует с системой управления рисками. При анализе контрольных процедур следует оценивать величину и вероятность возникновения рисков, степень их влияния на результаты финансово-хозяйственной деятельности и достижение целей компании. Это позволяет увидеть, достаточно ли существующих контрольных процедур, или нужно разработать новые.

Важно! Чтобы создать эффективную систему внутреннего контроля, нужно не только формализовать основные принципы функционирования СВК и зарегламентировать их, но и воплотить на практике. А также регулярно тестировать СВК, соответствует ли она установленным принципам.

Как распределить задачи между участниками процессов внутреннего контроля

К субъектам СВК относятся практически все причастные к деятельности компании: Совет Директоров, внутренний аудит, исполнительное и линейное руководство, сотрудники подразделений (в том числе внутренние контролеры).

Институт внутренних аудиторов в 2013 году официально признал, так называемую, модель «Три линии защиты». Она описывает то, как распределять и координировать функции контроля и управления рисками между субъектами СВК, независимо от размера и сложности организации.

Эффективную СВК можно выстроить, когда в компании функционируют все три линии защиты с четко определенными обязанностями

Считается, что модель «Три линии защиты» обеспечивает более устойчивое и эффективное функционирование СВК. Но на практике, она далеко не всегда реализуется оптимальным образом.

Вместо конструктивного взаимодействия, часто в компаниях:

- дублируются функции участников СВК — пересекаются роли первой и второй или второй и третьей линий;

- возникают конфликты между первой и второй линиями из-за сопротивления бизнеса новым мониторинговым и контрольным процедурам;

- конфликты между второй и третьей линиями бывают, когда внутренний аудит становится «внешним» — только фиксирует недостатки (играет роль ревизора, забывая, что он — третья линия именно защиты, а значит, член команды).

Важно! Чтобы выстроить партнерские взаимодействия с эффектом синергии, участникам СВК стоит договориться о взаимодействии и зонах ответственности. Распределить и закрепить в соответствующих внутренних документах функционал подразделений так, чтобы скоординированная работа всех «трех линий защиты»:

- действительно защищала компанию от препятствий на пути к поставленным целям;

- способствовала выявлению не только угроз, но и возможностей для повышения эффективности деятельности компании в целом.

В следующей статье рассмотрим третий этап создания и развития СВК — внедрение целевой модели СВК в управленческую и операционную деятельности компании.

Источник: finacademy.net

Система внутреннего контроля в организации: недостатки и рекомендации 2022

Система внутреннего контроля компании (СВК) состоит из системы внутреннего финансового контроля, системы внутреннего контроля бухгалтерского учета и др. подсистем. СВК помогает предупреждать хищения и отслеживать товарно-денежные потоки. Но зачастую СВК воспринимается как излишняя бюрократия и функционирует неэффективно. Разберемся как ее усилить.

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

- рост расходов при прежней выручке;

- рост расходов на персонал при сокращении численности;

- просроченную задолженность по выданным займам;

- отсутствие четких критериев выбора поставщиков;

- стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

- увеличение дебиторской задолженности при снижении выручки;

- необоснованные скидки и отсрочки контрагентам;

- иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

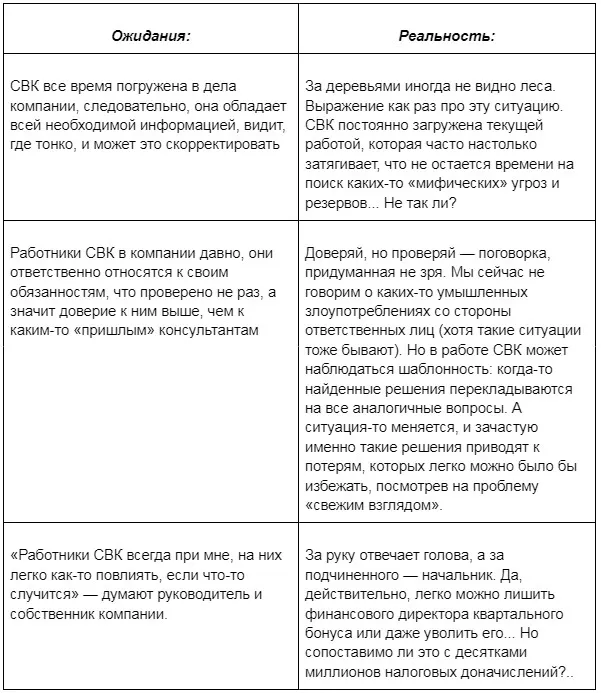

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

- #внутренний контроль

- #система внутреннего контроля

- #ПРАВОВЕСТ Аудит

Источник: www.klerk.ru