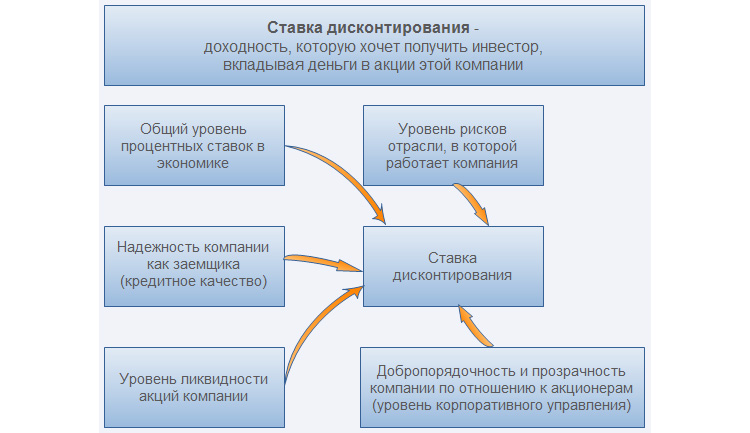

Ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, который бы создал денежные потоки, суммы, распределение во времени и структура риска которых были эквивалентны тем, которые организация ожидает получить от актива. (IAS 36 п. 56)

Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

- ставка должна отражать те риски, которые не были учтены в денежном потоке (IAS 36 п. 55 А 15)

- ставка дисконтирования не зависит от структуры капитала организации (IAS 36 п. 55 А 19)

- ставка должна быть доналоговой (IAS 36 п. 55 А 20)

- обычно используется постоянная ставка, однако в случае, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования (IAS 36 п. 55 А 21)

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

Дисконтирование — самое понятное объяснение

- средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

- ставка привлечения дополнительных заемных средств организацией;

- другие рыночные ставки по займам.

Таким образом, с учетом вышеизложенны х рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитал а — Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (1-T) x Dd x Wd + De x We

где: Rf – безрисковая ставка, %;

β – коэффициент бета, доли единицы;

Rm – доходность на рыночный портфель, %

Rm — Rf – рыночная премия за риск (Equity risk premium), %;

RiskA – риск, связанный с небольшим размером компании, %;

RiskB – страновой риск, %;

RiskC – специфический риск оцениваемой компании, %.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

De = Rf + β x (Rm — Rf) + RiskA + RiskB + RiskC

где: Rf – безрисковая ставка, %;

β – коэффициент бета, доли единицы;

Rm – доходность на рыночный портфель, %

Rm — Rf – рыночная премия за риск (Equity risk premium), %;

RiskA – риск, связанный с небольшим размером компании, %;

RiskB – страновой риск, %;

RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals

t – корпоративная налоговая ставка

D/E – коэффициент, учитывающий соотношение «долг/собственный капитал» компании

Коэффициент Beta (β) может быть определен самостоятельно как среднее значение по компаниям аналогам либо путем использования среднеотраслевых коэффициентов β, представленных в открытых источниках информации.

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

Для отрасли Metals

Dдолл – ставка дисконтирования для долларового денежного потока;

rруб – доходность по рублевым государственным ценным бумагам;

rдолл – доходность по еврооблигациям России, номинированным в долл. США.

Доходность российских облигаций в долларах принята на уровне суммарного значения принятой безрисковой ставки и премии за страновой риск, и составляет 5,68%.

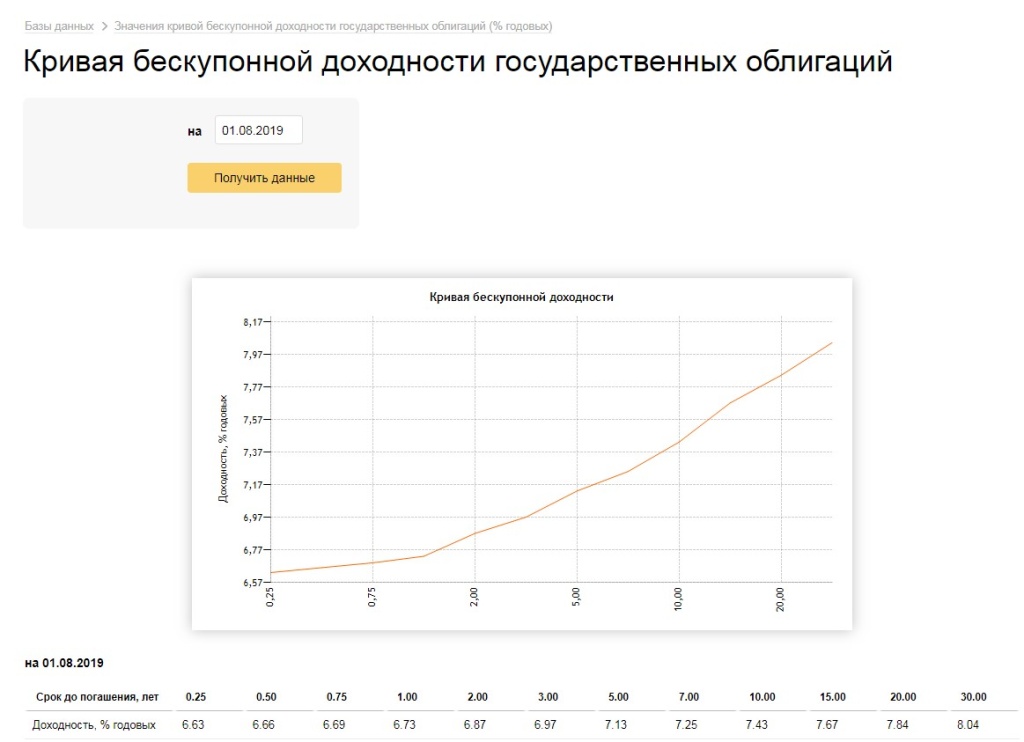

Доходность российских облигаций в рублях принята как значение кривой бескупонной доходности государственных облигаций по состоянию на 01.08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

Копия интернет- страницы сайта https://www.cbr.ru/ для определения бескупонной доходности государственных облигаций:

Тогда рублевая ставка составит:

Dруб = (1 + 16,3%) х (1 + 8,04) / (1 + 5,68%) — 1 = 18,9%

Таким образом стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

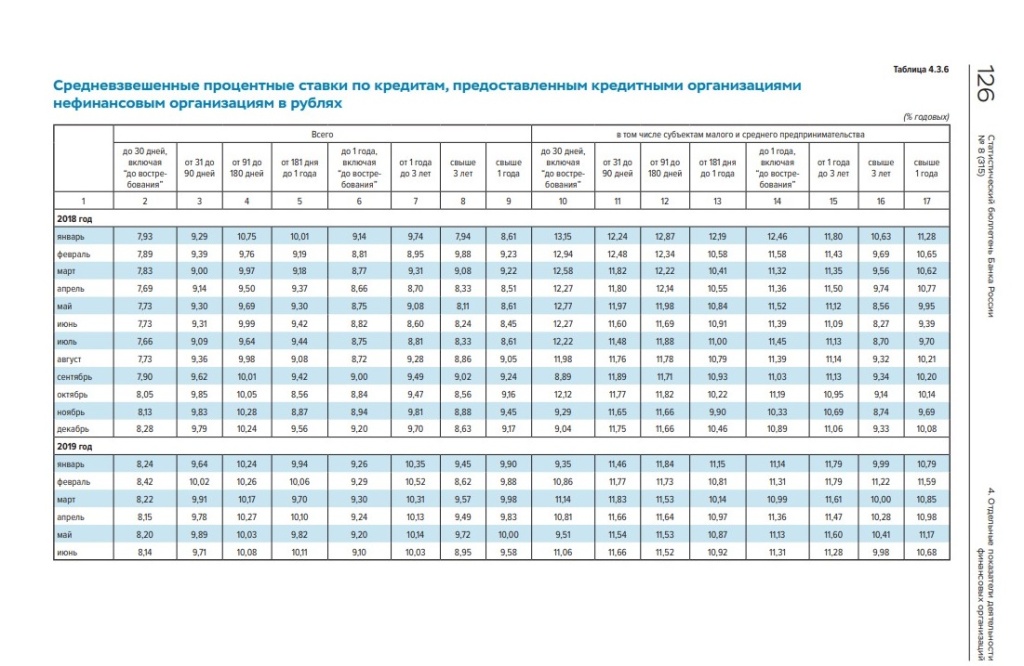

Копия интернет- страницы сайта https://www.cbr.ru/ для определения средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет:

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D / E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0, 705

Значение доли заемного капитала составит:

We = 1 — 0,705 = 0, 295

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

WACC = (1 -0,2) x 0,0895 x 0,295 + 0, 189 x 0,705

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Посленалоговая ставка = доналоговая ставка x (1-t)

Таким образом доналоговая ставка WACC составит:

15,4% / (1 — 20%) = 19,25%

Источник: Пресс-центр Группы «ДЕЛОВОЙ ПРОФИЛЬ», КФО

Источник: delprof.ru

Ставка дисконтирования: суть и методы расчета

Оценка инвестиционных проектов производится с помощью дисконтирования. О том, что это такое и каким образом рассчитывается эта ставка, — в статье.

В основе дисконтирования лежит фундаментальный экономический закон. Он заключается в постоянном снижении покупательной способности денег с течением времени. Скорость падения стоимости денег зависит от ставки дисконтирования, которая для каждого конкретного проекта индивидуальна.

- Как выглядит формула дисконтирования

- В поиске консенсуса

- Метод расчета WACC

- Модель оценки капитальных активов CAPM

- Метод кумулятивного построения рисков

- Другие модели расчета

- Кратко

Ещё по теме:

Как выглядит формула дисконтирования

Формула дисконтирования представляет собой деление будущей денежной суммы на фактор снижения стоимости денег:

Ещё по теме:

Таким образом, чем выше ставка дисконтирования, тем ниже оказывается стоимость будущих денег, приведенная к настоящему моменту времени. Как следствие, ниже рентабельность инвестиционного проекта и длиннее срок окупаемости вложений. При этом чем больше рисков у проекта, тем меньше желающих в него инвестировать и тем дороже цена привлеченного капитала, а значит, и выше ставка дисконтирования.

Если будущий доход — определенная инвестором целевая величина, то чему должна быть равна ставка дисконтирования — большой вопрос. В любом случае ее значение должно быть достаточным, чтобы учитывать размер инфляции и совокупность рисков. Существует несколько способов расчета ставки дисконтирования, остановимся на основных методах и моделях.

В поиске консенсуса

Методы экспертных оценок основаны на опыте и интуиции специалистов, привлеченных для расчета ставки дисконтирования. В простейшем случае таким специалистом будет один человек, и это сам инвестор. Он определяет величину ставки дисконтирования для конкретного объекта вложений на основе собственного опыта и представлений о рисках и трендах рынка.

Однако, если дело касается крупных проектов, к оценке привлекают нескольких профессиональных экспертов, чаще всего специализирующихся на отдельных областях знаний: рисках, фондовом рынке, строительстве, технологиях и прочем. В этом случае организуют либо очное обсуждение величины ставки дисконтирования, либо проводят заочный опрос экспертов. В итоге ставка дисконтирования определяется либо в результате консенсуса экспертов, либо как средняя величина полученных экспертных оценок.

Эксперты учитывают множество факторов, влияющих на величину ставки дисконтирования, в числе которых:

- размер компании и стадия ее жизненного цикла;

- ликвидность акций компании, их волатильность;

- финансовое состояние и кредитный рейтинг;

- деловая репутация компании;

- отрасль, в которой работает компания, и присущие этой отрасли риски;

- инфляционные ожидания;

- страновые риски и другие факторы.

Нередко эксперты обсуждают даже не величину ставки дисконтирования, а поправочный коэффициент, на который умножается безрисковая ставка, в роли которой выступает доходность по ценным бумагам, эмитированным государством. Такими активами в России являются облигации федерального займа (ОФЗ).

Заметим, что безрисковая ставка сама по себе подвержена изменениям. В самом обычном случае она зависит от политики центрального банка, который регулирует рынок с помощью величины учетной ставки, изменяющейся достаточно плавно. Однако при наступлении чрезвычайных событий в экономике безрисковая ставка может изменяться кардинально. Следует учесть, что качество результатов, полученных методами экспертных оценок, всегда будет страдать от субъективности оценок специалистов. Поэтому проверку валидности оценки ставки дисконтирования обычно проводят с помощью количественных методов.

Ещё по теме:

Метод расчета WACC

Классический метод расчета ставки дисконтирования носит название средневзвешенной стоимости совокупного капитала фирмы (Weighted Average Cost of Capital, WACC). Он учитывает, что капитал фирмы состоит из капитала акционеров и заемных средств. Экономический смысл метода WACC заключается в том, что доходы компании должны превышать затраты на капитал. Формула расчета по методу WACC выглядит следующим образом:

Ещё по теме:

Стоимость заемного капитала снижается на величину налога на прибыль, поскольку проценты по внешнему долгу относятся на себестоимость согласно ст. 265 НК РФ, в то время как налогового вычета в отношении собственного капитала нет.

Величины доли собственного и заемного капитала вычисляются на основе баланса компании или годовых отчетов акционерных обществ, при условии если они публикуются. Ставку по заемным средствам можно определить на основе информации Банка России по долгосрочным кредитам свыше трех лет. А вот величину процентов за пользование собственным капиталом можно рассчитать либо с помощью метода CAPM, или метода Гордона (об этом читайте ниже), либо методом экспертных оценок.

Расчет по модели WACC может быть осложнен из-за отсутствия доступных данных о финансовом состоянии компании. Кроме того, данная модель не учитывает риски, которые могут проявиться в будущем.

Модель оценки капитальных активов CAPM

Модель CAPM (Capital Asset Pricing Model) была предложена независимо друг от друга несколькими группами ученых в 1960-х годах для оценки доходности инвестирования в акции или собственный капитал компаний. Таким образом, CAPM можно применять как для расчета доходности собственного капитала в модели WACC, так и в качестве определения ставки дисконтирования при вложениях в акции.

В упрощенном виде формула представляет собой сумму:

Второе слагаемое характеризует премию за риск, при этом rf представляет собой ожидаемую ставку доходности акций, а коэффициент β характеризует чувствительность оцениваемой акции к изменениям средней рыночной доходности. Его величина показывает, на сколько процентов изменится цена акции при росте или снижении стоимости портфеля акций на 1%.

Если β — положительная величина, то движения цены акций будут синхронизированы с рынком. При отрицательных β изменения цены акций происходят против движения цен рынка. Расчеты коэффициентов β для крупных эмитентов публикуют аналитические компании и биржи. Для компаний, чьи акции котируются на бирже, но для которых коэффициент β не опубликован, его можно рассчитать на основе статистических данных о торгах. Для непубличных компаний премию за риск определяют на основе экспертных оценок.

Существует несколько популярных модификаций модели CAPM, которые учитывают различные виды рисков.

Ученые Ю. Фама и К. Френч обнаружили, что доходность акций компаний с малой капитализацией выше среднерыночных показателей, а кроме того, рост стоимости акций зависит от отношения балансовой стоимости акционерного капитала компании к его рыночной стоимости. Они предложили трехфакторную модель CAPM, добавив в классическую формулу поправки на размер компании и ее финансовое состояние.

М. Кархарт пошел еще дальше и предложил четырехфакторную модель CAPM. Дополнительный параметр характеризует скорость изменения цены акций.

Ещё по теме:

Метод кумулятивного построения рисков

В этих моделях безрисковая ставка и величина инфляции суммируются с отдельными рисковыми премиями для рассматриваемой компании или инвестиционного инструмента.

Например, согласно методике компании Альт-Инвест, премия за риск при расширении производства должна составлять 3%, а если компания выходит на новые рынки — 6%, создает новый продукт — 9%, если приступает к проекту в новой для себя отрасли — 12%.

Исследователи П. Л. Виленский, В. Н. Лившиц и С. А. Смоляк предложили к безрисковой ставке добавлять премию за риск, зависящую от проведения исследовательских работ, применяемых технологий, внешней среды, цикличности производства. Премии за риск могут достигать 47%.

Также в свое время правительство России разработало «Положение об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» (утверждено Постановлением Правительства РФ №1470 от 22.11.1997), в котором рисковая премия зависела от типа проекта. В частности, инвестиции при интенсификации производства на базе освоенной техники добавляют к безрисковой ставке 3–5%, а вложения в исследования и инновации — 18–20%.

Другие модели расчета

Модель постоянного роста М. Дж. Гордона применима для предприятий, регулярно выплачивающих дивиденды. Она предполагает, что дивиденды будут расти в будущем с одинаковым темпом роста, что, безусловно, ограничивает область применения модели.

Метод расчета ставки дисконтирования на основе рентабельности капитала может применяться для компаний, акции которых не котируются на фондовом рынке. Для оценки ставки дисконтирования могут применяться различные показатели: рентабельности собственного капитала, рентабельности активов и другие. Однако следует принять во внимание, что оценка инвестиционных проектов в данном случае будет происходить по историческим данным, что не совсем надежно.

Кратко

- 1 Оценка инвестиционных проектов производится с помощью дисконтирования — приведения будущей стоимости к настоящему моменту времени. Скорость падения стоимости денег зависит от ставки дисконтирования, которая для каждого конкретного проекта индивидуальна.

- 2 Методы экспертных оценок основаны на опыте и интуиции специалистов, привлеченных для расчета ставки дисконтирования. Качество результатов всегда будет страдать от субъективности оценок специалистов.

- 3 Метод средневзвешенной стоимости совокупного капитала фирмы (Weighted Average Cost of Capital, WACC) учитывает стоимость владения собственным и заемным капиталом, но не учитывает риски.

- 4 Метод CAPM можно применять как для расчета доходности собственного капитала в модели WACC, так и в качестве определения ставки дисконтирования при вложениях в акции.

- 5 В моделях кумулятивного построения рисков безрисковая ставка и величина инфляции суммируются с отдельными рисковыми премиями.

- 6 Другие модели, в частности модель постоянного роста М. Дж. Гордона и расчет ставки дисконтирования на основе рентабельности капитала, имеют ограничения.

Что такое ставка дисконтирования?

При проведении экономических и финансовых расчетов важно знать стоимость денег в определенные периоды времени. Вкладывая средства сегодня в какой-либо инвестиционный проект, инвестор должен иметь возможность с большой долей вероятности определить, принесет ли тот ему в перспективе реальную прибыль с учетом инфляции. Для таких расчетов проводится дисконтирование денежных потоков по формулам, основой которых является ставка дисконтирования.

- Что такое ставка дисконтирования и ее значение

- Как рассчитать норму дисконта

- Другие распространенные методики расчета нормы дисконта

- Полезные нюансы, которые следует знать

Что такое ставка дисконтирования и ее значение

Ставка дисконтирования, если говорить простыми словами, представляет собой определенную величину в процентном выражении, которая дает возможность понять ориентировочную стоимость будущих денег по состоянию на сегодняшний день. Инвестор перед принятием окончательного решения о вложении средств, делает для проекта расчет дисконтирования денежных потоков, показывающий, насколько привлекательно рассматриваемое начинание. Поскольку ценность конечного продукта (объекта) всегда является относительной, то следует иметь показатель, который сможет привести все данные к единому максимально объективному критерию.

В случае, когда ставка дисконтирования выше ожидаемой нормы доходности, то такой проект не стоит рассматривать, как перспективный. В противном случае есть резон инвестировать, и чем выше доходность относительно ставки, тем выгоднее вложение. На этот показатель влияет ряд факторов, в частности:

- разнообразные риски, зависящие как от общих экономических реалий, так и от направленности конкретной инициативы;

- репутация компании в бизнес-кругах и ее кредитная история;

- уровень инфляции;

- рост стоимости денег с течением времени и др.

На практике ставка дисконтирования необходима в таких случаях:

- для понимания эффективности капиталовложений, их математического обоснования и расчета ожидаемой прибыли в деньгах, приведенных к настоящему времени;

- проведения экспертной оценки реального уровня рентабельности фирмы;

- когда требуется выбрать наиболее перспективный вариант из нескольких предложенных идей.

Одним из оснований для приведения денежных потоков является формула Фишера, которая математически подтверждает тезис о том, что чем больше в обращении денег, тем меньше их стоимость. Если растут цены и развиваются инфляционные процессы, то следует денежную массу увеличивать, и наоборот, уменьшать ее при понижении цен. Нарушение этого принципа становится причиной сбоев в работе денежно-товарной системы.

Расчет ставки дисконтирования проводится по-разному в зависимости от поставленных задач. Существует таблица с уже вычисленными нормами дисконта, поэтому в относительно простых случаях чаще пользуются ею. Масштабные инвестиционные проекты требуют индивидуального подхода. Познакомимся подробнее, что такое ставка дисконтирования (норма дисконта), и как она рассчитывается.

Как рассчитать норму дисконта

При определении ожидаемой прибыли от вложенной инвестиции сначала проводят подсчет денежного потока за период реализации проекта. Здесь учитываются непосредственно начальное вложение, все текущие расходы, а также получаемые доходы. Если чистый денежный поток имеет положительное значение, то этот вариант можно рассматривать. Однако для более точного понимания ситуации следует привести этот поток платежей к настоящему времени, то есть провести расчет чистого дисконтированного дохода.

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

- кумулятивный, достаточно простой и понятный;

- укрупненный, сложный, требующий более глубинных знаний и исходных данных.

Итак, как рассчитать ставку дисконтирования кумулятивным методом. В этом подходе норма дисконта определяется как сумма ряда компонентов (учетная ставка Центробанка, размер процентов по депозитам в коммерческих банках, разные риски), которые можно найти в открытых источниках. Такими источниками могут быть специализированные или официальные интернет ресурсы, экономическая и справочная литература.

Формула расчета выглядит так: Сд = БСЦБ + Ро + Рс + Рн + Ру, где:

- Сд – это итоговая ставка дисконтирования;

- БСЦБ – величина базовой (безрисковой) ставки Центробанка для облигаций госзайма;

- Ро – риски, свойственные для определенных отраслей (сельского хозяйства, услуг, промышленности, торговли);

- Рс – риск конкретной страны, где предусматривается внедрение проекта;

- Рн – риск возможной низкой стоимости (неликвидности) начинания;

- Ру – риск от недостаточно качественного менеджмента.

Эта формула является открытой, т.е., исходя из начальных условий и специфики проекта, можно сюда добавлять дополнительные риски, например, неблагоприятная маркетинговая ситуация на рынке жилья, возможный рост цен на сырье или комплектующие и т.д.

Рассмотрим пример расчета ставки дисконтирования, исходя из приведенной выше формулы. Для начала, определим, откуда брать необходимую для вычисления информацию:

- Базовую ставку можно найти на официальном сайте Банка России. Использование показателей по государственным ценным бумагам мотивировано минимальным рискам по ним при невысокой доходности. Как вариант, можно применять средневзвешенное значение процентов по депозитным вкладам. Для проектов, рассчитанных на несколько лет, следует брать долгосрочные ставки. Для периодов реализации менее 1 года подходят показатели по краткосрочным депозитам.

- Риски стран определяются субъективно, исходя из ситуации в государстве. Можно сравнить доходность государственных займов и корпоративных акций. Также целесообразно воспользоваться рейтингами ведущих мировых агентств, из которых вы узнаете уровень коррупции или уровень простоты ведения бизнеса в разных странах.

- Отраслевые риски основываются на данных фондовой биржи. При этом изучается доходность ценных бумаг в отрасли и сравнивается с доходностью государственных облигаций. Если корпоративные бумаги доходнее государственных, то отраслевой риск повышается.

- Риски неликвидности и плохого управления определяются эмпирическим путем.

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

- Как базовую ставку используем средневзвешенное значение долгосрочных депозитов в крупном коммерческом банке – 6%.

- Отраслевой риск находится на отметке 1%.

- Риск менеджмента равняется нулю, поскольку управленческий состав не менялся.

- Дополнительные риски диверсификации в сумме составляют 4%: территориальный 2% (планируется открытие филиала в другом городе), производственный 1% (выпуск нового вида продукции), клиентский 1% (поиск клиентов для новой продукции).

- Норма рентабельности предприятия составляет 3%.

Остается подставить данные в формулу и найти результат:

Сд = 6% + 1% + 0% + 4% + 3% = 14%.

Таким образом, реальная ставка дисконтирования в приведенном примере составляет 14%.

Чтобы не усложнять себе жизнь, чаще всего используется таблица коэффициентов. В ней по вертикали указаны процентные ставки, а по горизонтали – длительность временного периода. На пересечении требуемых показателей в ячейке указан коэффициент, на который следует умножить итоговую прибыль. В результате этот показатель будет приведен к современным реалиям, и станет ясно, окупается начинание или нет.

На укрупненном методе очень подробно останавливаться не будем. Скажем лишь, что при его применении учитывается привлечение заемных средств и собственного капитала фирмы. Проведение такого дисконтирования с учетом данных предварительного изучения деятельности фирмы доверяется только профессиональным оценщикам. Определяющие критерии здесь – налоговые ставки, рассчитанная доходность капитала и оценка всех возможных рисков (даже минимальных).

Этот укрупненный метод называется WACC (стоимость капитала средневзвешенная). Она считается по такой формуле: WACC= Re(E/V) + Rd(D/V)(1 — tc), в которой:

- Re – показатель доходности акционерного капитала компании (собственного капитала);

- E – стоимость акционерного капитала, представляющая собой произведение цены одной обыкновенной акции на общее их количество;

- D – стоимость капитала заемного, это сумма всех кредитов, полученных компанией, при отсутствии данных величина рассчитывается на основании финансовых показателей аналогичных компаний;

- V – суммарная стоимость всех имеющихся средств (кредитных и собственных);

- Rd – расходы на привлечение заемных средств (проценты по облигациям и банковским кредитам);

- tc – величина налога на прибыль, на этот показатель корректируются затраты на кредиты, поскольку они, как правило, закладываются в себестоимость выпускаемой продукции.

Подставим показатели для расчетов по этой методике:

- Стоимость капитала акционерного – 10%;

- Доля капитала собственного – 50%;

- Стоимость капитала заемного – 7%;

- Доля капитала заемного – 50%;

- Налог на прибыль – 20%.

WACC = 10*0,5 + 7*0,5 (1 – 0,2) = 5 + 2,8 = 7,8%.

На сегодняшний день метод WACC считается наиболее объективным, чем ниже его показатель, тем выгоднее предложенная инициатива.

Среди недостатков модели – она приемлема для стандартной деятельности предприятия и учитывает лишь текущую стоимость всех рассматриваемых источников, если же инвестиция направлена на непривычное направление, то точность WACC резко снижается из-за недостаточного учета разнообразных рисков.

Другие распространенные методики расчета нормы дисконта

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

CAPM (метод оценки активов капитальных) считается по формуле Re = Rf + β(Rm — Rf), в которой:

- Rf – величина дохода безрисковая (государственные облигации);

- β – переменный коэффициент, показывающий уровень чувствительности акций изучаемой компании при изменении цен на рынке по всей отрасли. Если коэффициент выше единицы (предположим 1,1), то при движении рынка вверх, он будет расти быстрее среднего показателя на 10%, если ниже (0,9) – то на 10% медленнее. При падении рынка будет наблюдаться прямо противоположная картина;

- Rm – уровень доходности ценных бумаг фирмы;

- (Rm — Rf) – это премия за так называемый рыночный риск. Его определяют статистическим методом за длительное превышение доходности акций компании над безрисковым показателем.

Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке. Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют. Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К. Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Модель Гордона. Это специфический метод оценки собственного капитала компании, основанная на размере дивидендов от акций. Его формула такова:

- DIV – ожидаемый размер годовых дивидендов на одну простую акцию;

- fc – расходы на проведение эмиссии ценных бумаг;

- P – стоимость размещения акций;

- g – темпы роста дивидендов.

При помощи этого способа дисконтируют свои денежные потоки только предприятия, которые выпускают обычные акции с регулярными выплатами дивидендов.

Расчет нормы дисконта по рентабельности капитала. Этот способ подходит предприятиям, которые не размещают ценные бумаги на фондовом рынке. Основой для него является бухгалтерский баланс фирмы. Существует несколько формул расчета.

- Рентабельность активов (ROA) считается, когда наличествует и заемные и свои средства. Механизм расчета: ROA = Чистая прибыль / Величина активов средняя.

- Рентабельность своего капитала (ROE) является маркером уровня эффективности управления средствами предприятия. Данный коэффициент показывает на создаваемую за счет собственных денег фирмы нормы прибыли: ROE = Прибыль чистая / Капитал собственный.

- Рентабельность капитала задействованного (ROCE). Развитие предыдущего способа с учетом долгосрочных обязательств. Применяется фирмами, имеющими на рынке привилегированные акции. Формула: ROCE = Прибыль чистая – Выплаты дивидендные / Капитал собственный + Обязательства долгосрочные.

- Рентабельность капитала среднего задействованного (ROACE). Отличие от ROCE заключается в усреднении капитала задействованного на начальную и конечную точки периода. ROACE = Прибыль чистая – Выплаты дивидендные / Капитал средний задействованный.

Достоинством этой методики является возможность рассчитать необходимый показатель различным предприятиям, как обладающим лишь собственным капиталом, так и работающим с кредитами или размещающими акции на рынке.

Экспертная оценка. Модели Гордона, WACC и CAPM не подходят для расчетов венчурных проектов. В таких случаях прибегают к услугам экспертов, которые, используя свои знания и опыт работы, составляют индивидуальные формулы для конкретных уникальных проектов. Они просчитывают микро-, макро- и мезофакторы, которые, по их мнению, могут повлиять на потенциальную норму прибыли.

Учитываются риски: сезонные, страновые, управленческие, производственные и др. в зависимости от требований инвестора. На основе выставленных баллов по каждому фактору делаются экспертные выводы.

Полезные нюансы, которые следует знать

Иногда, хотя и не так часто, исчисляется квартальная норма дисконта. Это происходит в тех случаях, когда денежные потоки будут проводиться поквартально. Тогда ранее вычисленную годовую норму дисконта нужно привести к более краткому периоду. Механизм пересчета выглядит так:

- dkb – это норма дисконта, приведенная к значению квартальному;

- d – дисконтная ставка (номинальная или реальная) в стандартном годовом исчислении.

Практически такая же формула используется при приведении показателя к месячному значению:

Применяется она нечасто, поскольку помесячное планирование денежных потоков мало распространено в бизнесе.

Используя показатели нормы дисконта, можно произвести расчет дисконтированного срока окупаемости (DPP). При этом бизнесмен, вкладывающий в проект свои деньги, может вычислить срок их окупаемости применительно к текущим стоимостям. Другими словами, он получает информацию о количестве временных периодов (по годам, месяцам или кварталам), необходимых для того, чтобы вложенная им инвестиция обеспечила поступление средств, достаточное для покрытия расходов, с учетом стоимости денег с течением времени.

- IC – изначально вложенные в проект средства;

- CF – создаваемый инвестицией денежный поток;

- r – норма дисконта;

- n – срок внедрения инициативы.

В итоге полученный результат будет характеризовать время окупаемости начинания, то есть чем он меньше, тем лучше для инвестора. Все расчеты такого рода специалисты советуют производить в компьютерной программе Excel.

Отзывы, комментарии и обсуждения

Источник: finswin.com