Аннотация. В данной статье рассмотрена современная концепция управления стоимостью бизнеса (VBM). В рамках данной концепции в качестве основных критериев принятия решений выделены такие показатели, как рыночная стоимость бизнеса, добавленная стоимость бизнеса, денежные потоки, риски, цена капитала.

Ключевые слова: управление стоимостью бизнеса, рыночная стоимость бизнеса, добавленная стоимость бизнеса, денежные потоки, риски, цена капитала.

Современная концепция управления бизнесом ориентируется на стоимостный подход в принятии решений. В Западной Европе и США управление стоимостью входит в систему Value Based Management — менеджмент, нацеленный на создание, управление и оценку стоимости.VBM рассматривает увеличение стоимости бизнеса как главную цель функционирования компании.

Концепция экономической добавленной стоимости (EVA economic value added)

EVA — самый известный и наиболее распространенный из всех существующих показателей, предназначенных для оценки процесса создания стоимости компании. Этот показатель сочетает простоту расчета и возможность определения стоимости компании, а также позволяет оценивать эффективность как бизнеса в целом, так и отдельных его подразделений.

Бизнес процессы Ключевые показатели эффективности

Экономическая добавленная стоимость фирмы определяется по формуле

где EVAt — экономическая добавленная стоимость, созданная всем инвестированным в компанию капиталом в момент t; ROICt— рентабельность инвестированного в компанию капитала в момент t; WACC — средневзвешенная стоимость привлечения инвестированного в компанию капитала; CIt—1 — инвестированный в компанию капитал (стоимость активов компании) в момент t — 1 (в абсолютном выражении).

EVA = Прибыль после выплаты налогов (NOPAT) — Средневзвешенная стоимость капитала × Инвестированный капитал.

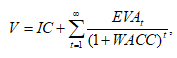

Для расчета стоимости фирмы (всего капитала) необходимо определить текущую стоимость потоков добавленной стоимости за каждый период, а также учесть осуществленные вложения капитала

где V — стоимость компании (в абсолютном выражении); IC — инвестированный в компанию капитал (в абсолютном выражении); EVAt — экономическая добавленная стоимость, созданная всем инвестированным в компанию капиталом в момент t; WACC — средневзвешенная стоимость привлечения инвестированного в компанию капитала.

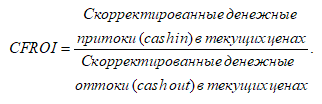

Ставка возврата инвестиций

Одним из недостатков показателя EVA, рассмотренного выше, является игнорирование денежных потоков.

Этот недостаток устраняется при расчете показателя ставка возврата инвестиций (CFROI):

Преимуществом данного показателя по сравнению с EVA является тот факт, что учитывается фактор инфляции.

Если показатель CFROI превышает требуемый инвесторами средний уровень, то компания создает стоимость, и наоборот, если CFROI ниже требуемой доходности, то стоимость компании будет понижаться.

Библиотека бизнес-процессов и ключевых показателей (KPI)

Одним из главных недостатков данной модели является то, что результат выражается в виде относительного показателя, интерпретация данного показателя может не быть столь же ясной, как, например, EVA.

Другим недостатком такого подхода является сложность расчета показателя CFROI.

Рыночная добавленная стоимость (MVA)

MVA — очевидный критерий создания стоимости, рассматривающий в качестве последней рыночную капитализацию и рыночную стоимость долгов компании.

MVA рассчитывается как разница между рыночной ценой капитала и инвестированным в компанию капиталом

MVA = Рыночная стоимость долга + Рыночная капитализация — Совокупный капитал.

Следует учитывать, что в балансовую оценку совокупного капитала должны быть внесены поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами.

С точки зрения теории корпоративных финансов MVA отражает дисконтированную стоимость всех настоящих и будущих инвестиций.

Рассматриваемый показатель (MVA) не отвечает данным требованиям, так как на рыночную капитализацию оказывают влияние многие факторы, часть из которых неподконтрольна менеджменту компании.

Добавленная стоимость акционерного капитала (SVA)

Для опредения SVA необходимо определить рыночную стоимость акционерного капитала. Для этого используются широко известные методы оценки стоимости компании путем дисконтирования денежных потоков.

В упрощенном виде данная процедура включает следующие этапы.

1. Определяются потоки денежных средств (это могут быть как потоки всем владельцам капитала, так и только собственникам) в пределах горизонта планирования.

2. Определяется ставка дисконтирования. За последнюю принимается средневзвешенная цена капитала (WACC). Определяется сумма дисконтированных денежных потоков в пределах горизонта планирования.

3. Определяется продленная (стоимость завершающего денежного потока — terminal value), т. е. дисконтированная стоимость денежных потоков за пределами горизонта планирования.

4. Определяется суммарная дисконтированная стоимость денежных потоков.

5. В заключение к полученной величине (стоимости акционерного капитала фирмы) применяется ряд корректировок, например, прибавляется стоимость нефункционирующих активов.

6. Непосредственный расчет SVA

SVA = Расчетная стоимость акционерного капитала (итог пункта 5) — Балансовая стоимость акционерного капитала.

Основной недостаток данной модели выражен в трудоемкости расчетов и сложностях, которые связанны с прогнозированием денежных потоков.

Чистая добавленная стоимость (CVA)

Часто данный показатель называют residual cash flow (RCF). В последнее время все большее число специалистов отдают предпочтение именно этому критерию создания стоимости, так как: в качестве отдачи от инвестированного капитала используется потоковый показатель — денежные потоки (cash flows); в явном виде, в отличие от показателя CFROI, учитываются затраты на привлечение и обслуживание капитала из разных источников, т. е. средневзвешенная цена капитала.

В основе данного показателя лежит концепция остаточного дохода (residual income), а формула его расчета имеет следующий вид

RCF (CVA) = AOCF — WACC · TA,

где AOCF (adjusted operating cash flows) — скорректированный операционный денежный поток; WACC — средневзвешенная цена капитала; TA — суммарные скорректированные активы.

Литература

- Косорукова И.В. Оценка стоимости ценных бумаг и бизнеса/ И.В.Косорукова, С.А. Секачев, М.А. Шуклина; под ред. И.В. Косоруковой. — М.: Московский финансово-промышленный универститет «Синергия», 2016. — 904 с.

- Грязнова А.Г. Оценка бизнеса: Учебник/ Под ред. А.Г. Грязновой, М.А. Федотовой. — изд., перераб. и доп. Учебник. — Москва: Финансы и статистика, 2009. — 736 с.

Отрасль связи и телекоммуникаций является в настоящее время одной из наиболее высокотехнологичных �.

На практике, как правило, анализу текучести персонала предшествует исследование обеспеченности организ.

Источник: nauka21veka.ru

Основные стоимостные показатели организации.

1. Cash Flow(CF) Денежный поток — это абстрагированный от его экономического содержания численный ряд, состоящий из последовательности распределённых во времени платежей. Используется для расчёта показателей экономической эффективности инвестиций, а также для анализа движения денежных средств экономического субъекта во времени.

Численное значение денежного потока характеризует величину притока денег, если оно больше нуля, или оттока денег, если оно меньше нуля. Положительный денежный поток формируют денежные средства, оставшиеся у экономического субъекта по итогам за соответствующий период, например, прибыль, амортизация. Отрицательный денежный поток формируют денежные средства, затрачиваемые экономическим субъектом в соответствующий период, например, инвестиции, возврат кредита, затраты на сырьё, энергию, материалы и др.

Исходя из теории временной стоимости денег, для получения суммы потока платежей, приведенной к настоящему моменту времени, используется метод дисконтирования. Таким образом все суммы денежного потока приводятся к настоящей стоимости.

2. EPS GROWTH. EPS (прибыль на акцию) — финансовый показатель, равный отношению чистой прибыли компании к среднегодовому числу обыкновенных акций. Прибыль на акцию является одним из основных показателей, использующихся для сравнения инвестиционной привлекательности и эффективности компаний, действующих на фондовом рынке. Рост данного показателя говорит об эффективности деятельности компании, является благоприятным сигналом.

3. EBIT GROWTH. Earnings Before Interest and Taxes или операционная прибыль — аналитический показатель, равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. (рассчитывается в Ф2)

Используется инвесторами для оценки прибыльности основной деятельности компании. Рост показателя свидетельствует о расширении деятельности компании (например, увеличении сбыта, выходе на новые рынки, увеличении прибыльности) и является благоприятным фактором.

4. Revenue Growth. Выручка (объём продаж) — количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. При этом деятельность предприятия можно характеризовать по нескольким направлениям:

• выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

• выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

• выручка от финансовой деятельности.

Общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия. Как и для предыдущих показателей, рост выручки будет являться благоприятным фактором и свидетельствовать об увеличении масштабов деятельности компании.

Показатели возврата.

1. Коэффициент рентабельности инвестированного капитала (Return On Invested Capital, ROIC) — отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала.

ROIC= NOPLAT/Invested Capital

ROIC = Чистая прибыль+(1-Ставка налога на прибыль)/Инвестированный капитал *100 %. В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (Чистая прибыль + сумма % по заемному капиталу *(1-ставка налога на прибыль))/(собственный капитал+заемный капитал)

2. RONA (ROCE) – рентабельность чистых активов (рентабельность примененного капитала)

Return On Net Assets = ЧП/ВОА+Соб.оборотные средства

3. ROE. Рентабельность собственного капитала — отношение чистой прибыли к среднему за период размеру собственного капитала.

Возврат, рост, остаточный доход.

1. CVA. Cash Value Added (CVA) или Residual Cash Flow (RCF) Для расчета CVA из чистого денежного потока следует вычесть затраты, связанные со стоимостью привлеченного капитала.

CVA = Adjusted Net Operating Cash Flows – COC*(Gross Investment)

где Adjusted Net Operating Cash Flow – денежный поток от операционной деятельности, очищенный от налогов. (пример расчета http://www.cfin.ru/finanalysis/value/finance_metrics_2.shtml#CVA)

2. SVA. Акционерная добавленная стоимость. В лекции говорилось, что этот показатель связан с TRS (общая доходность для акционеров). TRS измеряется в % по формуле:

TRS = р+d, где р – ежегодный (средний) темп прироста стоимости акции, d — ежегодный (средний) темп прироста дивидендов.

Есть мнения (http://www.diplom.krsk.info/stFStrg_8.htm),что SVA надо считать так: 1 способ. SVA = Изменение стоимости инвестированного капитала, где

Стоимость инвестированного капитала = накопленная текущая стоимость денежного потока +Текущая стоимость остаточной стоимости

2 способ. SVA = Текущая стоимость остаточной стоимости – Текущая стоимость стратегических инвестиций, где:

Остаточная стоимость = капитализированное изменение чистой прибыли (NOPAT), Текущая стоимость стратегических инвестиций = текущей стоимости изменения инвестированного капитала.

3. Market Value Added (MVA) делает акцент на рыночную капитализацию компании, которая более значима для акционерных обществ, котирующихся на фондовых биржах. Стоимость акций в таких случаях более точно определяет благосостояние акционеров, чем прибыль. Это прирост “рыночной стоимости компании за вычетом инвестиционных затрат”:

MVA = Market Value of Debt + Market Value of Equity — Total Adjusted Capital = РСД+РК-СК = Рыночная стоимость долга (балансовая стоимость кр-ср обязательств+изменение рын.ст-ти дол-ср. обязательств) +Рын.капитализация (кол-во акция*рын.цена акций) – Совокупный Капитал (все источники финансирования предприятия)

4. EVA. Экономическая добавленная стоимость – это прибыль за вычетом затрат на капитал в рыночной оценке. Предполагается учет не только основных БУ издержек, но и альтернативных. ЕVA показывает внутреннюю добавленную стоимость, а не рыночную.

EVA = IC*(ROIC-WACC)=NOPLAT-IC*WACC=NOPLAT-PFC(плата за капитал)

IC=ООА+ЧОС= Операционные оборотные активы+ чистые основные средства (за вычетом Амортизации) IC= ССК+ОСПД= скорректированный собственный капитал+ общая сумма процентного долг, где ССК=III раздел+ стр.640+стр.650-стр.515

При расчете EVA осуществляется больше сотни поправок!! Например, капитализация деловой репутации, различные резервы.

5. RORAC (про него Слепнёва ничего не говорила на лекции, может и спрашивать не будет, НО НА ВСЯКИЙ случай) http://www.finrisk.ru/raroc.html

Для сравнения эффективности различных видов деятельности можно использовать следующую величину называемую RARORAC (Risk-Adjusted Return on Risk-Adjusted Capital):

RARORAC = EVA / Capital = P/Capital — y.

В случае, если в формуле выше используется величина капитала, требуемого для ведения данного бизнеса регулирующими органами, соответствующая величина носит название RAROC (Risk-Adjusted Return on Capital).

Использование при оценке деятельности подразделения и определении уровня материального поощрения величин EVA и RARORAC естественно будет подталкивать сотрудников к снижению уровня принимаемых рисков наряду с желанием увеличивать доходность. Таким образом, данный подход является достаточно эффективным механизмом управления рисками в организации.

Возврат, рост, денежный поток, остаточный доход

1. CFROI. (из крутой статьи http://www.cfin.ru/finanalysis/value/finance_metrics_3.shtml#CFROI ) Показатель CFROI был разработан HOLT Value Associates. Он основывается на гипотезе финансовой теории о том, что рынок капитала больше всего ценит способность компании генерировать денежные потоки.

В расчете CFROI используется четыре компонента:

- GI – Gross Investment (Валовые инвестиции)

- GCF – Gross Cash Flow (Валовой денежный поток)

- Non-Depreciable Assets (Неамортизируемые активы)

- Assets Life (Экономический срок жизни активов)

Общую схему расчета CFROI можно выразить следующим образом:

CFROI = (GCF+SV)/GI

Знаменателем являются совокупные инвестиции, для определения которых требуется к бухгалтерским совокупным активам добавить обратно накопленную амортизацию и скорректировать балансовую стоимость на влияние инфляции

Слепнева на лекции говорила, что CFROI = Cash in/ Cash out

Если CFROI больше требуемой акционерами доходности, то внутренняя стоимость компании растет, если наоборот – уменьшается.

«+» Притоки и оттоки оцениваются в текущих ценах

«-» Относительная величина (прирост внутренней стоимости акционеры видят не в абсолютном выражении)

2. Total Business Return (TBR). (и про него Слепнева промолчала) Совокупная доходность бизнеса измеряет доход от изменений в стоимости капитала и дивидендный доход бизнес-единицы, как если она была публичной корпорацией.

Совокупная доходность бизнеса = стоимость бизнеса или его части (подразделения) на конец периода – стоимость бизнеса на начало периода + свободный денежный поток за период

Т.е. показатель TBR показывает изменение стоимости бизнеса (рост капитализации или holding gain) и доход от операционной деятельности (выраженный в терминах денежных потоков.

Источник: studfile.net

Стоимостные показатели в управлении бизнесом

1. Симоненко, Н.Н. Теоретические основы финансового менеджмента : учеб. пособие / Н.Н. Симоненко, К.Е. Никитин, А.А. Уксуменко. – Комсомольск-на-Амуре : ГОУ ВПО «КнАГТУ», 2011.

2. Концепции управления стоимостью компании. Режим доступа:

http://www.lib.ua-ru.net/diss/cont/153246.html. Дата обращения 09.04.2014.

3. Симоненко Н.Н., Кузнецова О.Р. Экономика организаций (предприятий) (учебное пособие) / Международный журнал экспериментального образования, 2013. № 5. С. 127-128.

4. Финансовый менеджмент : учеб. пособие / под ред. проф. Е.И. Шохина. – М. : ИД ФБК-ПРЕСС, 2002. – 408 с.

5. Симоненко, Н.Н. Краткосрочная и долгосрочная финансовая политика фирмы : учебник / Н.Н. Симоненко, В.Н. Симоненко — М. : Магистр : Инфра-М, 2012. – 512 с.

6. Осипов, С.Л. Краткосрочная финансовая политика предприятия : учеб. пособие / С.Л. Осипов, Р.В. Павлов, Н.Н. Симоненко : Хабаровск : ДВГАГС, 2010. – 307 с.

7. Симоненко Н.Н., Симоненко В.Н. Долгосрочная финансовая политика (учебное пособие) / Международный журнал прикладных и фундаментальных исследований, 2013. № 2. С. 114-116.

8. Бланк, И.А. Управление финансовыми ресурсами / И.А. Бланк. – М. : Омега-Л; ООО «Эльга», 2013. – 768 с.

9. Симоненко Н.Н., Симоненко В.Н. Пути повышения оценки имущественного со-стояния транспортного предприятия / Международный журнал прикладных и фундамен-тальных исследований, 2013. № 10-1. С. 104-108.

10. Симоненко, Н.Н. Долгосрочная финансовая политика : учеб. пособие / Н.Н. Симо-ненко. — Комсомольск-на-Амуре : ГОУ ВПО «КнАГТУ», 2011. – 199 с.

11. Осипов, С.Л. Долгосрочная финансовая политика предприятия : учеб. пособие / С.Л. Осипов, Н.Н. Симоненко, Р.В. Павлов.: Хабаровск : ДВГАГС, 2010. – 307

12. Симоненко Н.Н., Симоненко В.Н. Краткосрочная и долгосрочная финансовая по-литика фирмы (учебное пособие) / Международный журнал прикладных и фундаменталь-ных исследований, 2013. № 11-1. С. 129-131.

Управление стоимостью представляет собой процесс, направленный на качественное улучшение оперативных и стратегических решений на всех уровнях организации по поводу стоимости. Рассмотрим постулаты зарубежного подхода к управлению, основанные на теоретической базе финансового менеджмента.

В каждый момент времени компания и каждая ее бизнес-единица реально и объективно имеет так называемую истинную стоимость. равную сумме всех чистых (свободных) денежных потоков. Это потоки, которые будут созданы за все время существования бизнеса компании, дисконтированные по реальной дисконтной ставке, которая, в свою очередь, отражает реально существующие риски отклонения истинных денежных потоков от ожидаемых (концепция предопределенности будущего).

В силу неустранимого и объективного несовершенства инструментов и способностей менеджеров и аналитиков как чистые денежные потоки, так и дисконтная ставка могут быть оценены только приблизительно, с некоторой предельно возможной точностью [1]. Практика показала, что этой предельно возможной точности вполне достаточно для осуществления инвестиционных сделок (продажи и покупки бизнеса, привлечения инвестиций, публичного предложения акций и т. д.) и для повседневного управления всем бизнесом и его бизнес-единицами.

Стоимость компании определяется на конкретный момент времени – на дату оценки. Обычно требуемые инвестором суммы предполагаемых доходов и ставка дохода оценивается также на конкретный момент времени. Кроме того, и оценка стоимости основывается исключительно на информации, спрогнозированной или собранной на тот же момент времени, называемый датой оценки.

С течением временем стоимость изменяется. Резкие изменения иногда происходят в течение очень короткого периода времени. Изменение стоимости может произойти как в отрасли или в стране в целом, так и по причинам изменений, произошедших непосредственно в оцениваемой компании (предприятии). Поэтому очень важно всегда согласовывать дату проведения оценки. Существуют различные подходы (концепции) к стоимостному управлению компанией, и в данной статье рассматриваются основные из них [2].

Первая. Концепция (подход), основанная на анализе пентаграммы структурной перестройки компании (предприятия). Отправной точкой анализа здесь становится оценка текущей стоимости имущества исследуемой компании. Затем оценивают потенциальную и фактическую стоимости компании с учетом внутренних улучшений, основанных на ожидаемых денежных потоках, и возможности увеличения стоимости посредством реструктуризации управления финансами. Эти оценки затем соотносят со стоимостью акций компании на фондовом рынке, чтобы выявить потенциальную выгоду акционеров от реорганизации компании, что помогает выявить разрыв в восприятии будущих перспектив компании инвесторами и менеджерами.

Вторая. Подход, основанный на балансе между прибылью, ростом и активами. Менеджерам предприятия рекомендуется заранее продумать и определить те максимальные темпы роста, которые компания может безболезненно выдержать. Согласно второму подходу, для заданного темпа роста потоки денежных средств от основной деятельности должны находиться в равновесии. Модель позволяет менеджерам сосредоточиться на фундаментальных факторах, от которых зависит общее состояние компании (связаны с прибылью, оборотными активами и темпами роста).

Третья. Концепция, учитывающая факторы, воздействующие на стоимость:

— денежные потоки, генерируемые имеющимися в наличии активами;

— ожидаемый темп роста денежных потоков, образующийся за счет изменения отдачи инвестированного капитала или реинвестирования части прибыли;

— изменение продолжительности периода высокого роста денежных потоков;

— изменение стоимости имущества за счет изменения операционного риска инвестированного капитала, изменений пропорций долгового финансирования или изменения условий привлечений кредитов.

Таким образом, для повышения стоимости компании необходимо осуществлять мероприятия, направленные на: 1) снижение себестоимости [3]; 2) ликвидацию убыточных активов [4]; 3) снижение эффективной налоговой ставки компании [5]; 4) более полное использование потенциала осуществленных капитальных вложений [6]; 5) эффективное управление запасами и использование рациональной кредитной политики [7]; 6) создание и поддержание конкурентных преимуществ компании [8; 9].

Уже на уровне целевых установок и ключевых факторов создания стоимости компании в третьей концепции применяется модель конкурентной стратегии Портера и реализуется основной принцип стоимостного менеджмента – долгосрочный характер темпов роста денежных потоков. В рамках концептуальной модели управления стоимостью А. Дамодаран разработал формализованную модель оценки стоимости компании, сущность которой состоит в том, что она определяет рост стоимости компании на основе использования ключевых интегральных показателей ее деятельности, аккумулирующих факторы, отражающие способность компании генерировать и увеличивать темпы роста денежных потоков. Это принципиально меняет методологию оценки, приближает ее к системе управления компанией на основе ее стоимости.

Вполне очевидно, что выбор конкретного подхода к управлению стоимостью бизнеса зависит от специфики деятельности компании (предприятия) и предпочтений его менеджеров [10] . Однако независимо от выбранной модели, внедрение стоимостного подхода в систему управления дает неоспоримые преимущества, создавая общую цель и общий универсальный язык общения для всех бизнес-единиц, региональных филиалов, функциональных подразделений и операционных единиц, что значительно повышает эффективность совместной работы (включая достижение оптимальных компромиссов). Кроме того, можно создавать полностью интегрированные системы управления бизнесом, основанные на четкой иерархической структуре ключевых факторов стоимости бизнеса; к тому же учитывается максимум информации о деятельности компании и значительно повышается качество и эффективность принимаемых решений; оптимально сочетаются долгосрочные и краткосрочные цели бизнеса. Возможно и проектирование максимально эффективной и справедливой системы материальной компенсации сотрудников компании, организации.

В современный период «цена как объект управления на предприятии выступает одним из важных факторов формирования текущих денежных затрат на производство и реализацию продукции, а также финансовых результатов деятельности [11]. Непосредственной связи цен на продукцию со стоимостью предприятия не наблюдается, но со стоимостью бизнеса коэффициент корреляции имеет довольно высокую величину.

В стратегическом плане модель максимизации рыночной стоимости компании «отражает одну из важнейших концептуальных идей современной парадигмы теории фирмы, выражающейся в том, что основной целью функционирования предприятия является максимизация благосостояния его владельцев» [12, с. 349]. Эта модель гармонизирует с экономическими интересами основных субъектов, связанных с деятельностью предприятия. Также она обеспечивает возможность оценки отдаленной перспективы функционирования предприятия в сравнении с другими целевыми ориентирами [там же, с. 350].

Вывод: одно из важнейших преимуществ стоимостного подхода к управлению бизнесом состоит в том, что он позволяет ликвидировать имеющийся разрыв между финансовыми и (операционными) показателями, а также между финансовым и операционным управлением бизнесом. Это становится возможным благодаря выявлению и тщательному структурированию системы ключевых факторов стоимости, с помощью которых и осуществляется управление бизнесом.

Источник: expeducation.ru