Страхование помогает справиться с неожиданными событиями и снизить риски, так как целью страхования является уменьшение материального ущерба застрахованного лица и/или его близких. К основным видам страхования относятся страхование от ущерба (страхование имущества) и страхование жизни.

Что такое страхование простыми словами?

Страхова́ние — отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определённых событий (страховых случаев) за счёт денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

Чем занимаются в страховой компании?

Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Откуда страховая компания берет деньги

Сколько стоит застраховать свой бизнес?

Цена страховки для здания стоимостью в миллион рублей — 2000 рублей в год, а для здания за десять миллионов рублей — 20 000 рублей. В среднем страховщики берут 0,5% от стоимости здания в год.

Для чего нужно страхование жизни?

Страхование – это финансовая услуга, которая поможет возместить финансовый ущерб в случае каких-либо неприятных событий. То есть важно понимать, что покупая страховку, ты не защищаешься от перелома или пожара, но получаешь денежную компенсацию, если перелом и пожар случился.

В чем заключается экономическая сущность страхования?

Экономическая сущность страхования заключается в формировании страховщиком денежных фондов и резервов из уплачиваемых страхователями взносов (премий), предназначенных для производства выплат страхователям, застрахованным, третьим лицам или выгодоприобретателям при реализации страховых событий (рисков).

Для чего нужно страховаться?

Страхование — это возможность обеспечить себе защиту от финансовых потерь. Когда происходит что-нибудь плохое, например, ураган или какая-нибудь авария, страховка покрывает часть или даже все затраты на ремонт неожиданно возникших разрушений.

Какие есть виды страхования?

Виды страхования

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

- страхование финансовых рисков;

- медицинское страхование.

Что относится к страховым компаниям?

Субъекты страхового дела — страховые брокеры, общества взаимного страхования и страховщики. Страховые организации — страховые компании по страхованию жизни, страховые компании по страхованию иному, чем страхование жизни и перестраховочные компании.

Какая зарплата у страхового агента?

Примерные данные о средней зарплате страхового агента в месяц: начальный уровень (менее года) — от 10 000 до 20 000 рублей; с опытом работы до 5 лет — от 25 000 до 40 000 рублей; специалисты со стажем минимум 10 лет — от 50 000 рублей.

Можно ли застраховать свой бизнес?

Предприниматель может застраховать любые арендованные помещения: офисные, торговые, складские и так далее. Коммерческую недвижимость можно застраховать даже от ущерба, нанесённого посетителю, например если гость отеля застрянет в лифте по вине организации.

Что страхуют компании?

В основном корпорации страхуют имущество, ответственность перед третьими лицами, жизнь и здоровье сотрудников, банковские риски и киберриски. В зависимости от сферы деятельности компании перечень рисков расширяется, чтобы была возможность возместить ущерб при наступлении страхового случая.

Для чего нужно страхование?

Страхование – это финансовая услуга, которая поможет возместить финансовый ущерб в случае каких-либо неприятных событий. То есть важно понимать, что покупая страховку, ты не защищаешься от перелома или пожара, но получаешь денежную компенсацию, если перелом и пожар случился.

Что такое страхование жизни?

Страхование жизни — страхование, предусматривающее защиту имущественных интересов застрахованного лица, связанных с его жизнью и смертью.

В чем необходимость страхования?

Экономическая необходимость страховой защиты объясняется необходимостью создания такой разновидности человеческой деятельности, которая основывается на аккумуляции финансовых средств с целью возмещения убытков, причиненных наступлением вредных для здоровья и () материального благополучия событий, как физическим, так и …

Что является страховым случаем?

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Где лучше оформить страхование жизни?

Где лучше застраховать жизнь и здоровье

- Зетта Страхование. Страховые случаи: смерть, 1-3 группа инвалидности, статус «ребенок-инвалид», телесные повреждения. …

- Тинькофф Страхование. Страховые случаи: смерть, 1-2 группа инвалидности. …

- Югория. …

- Д2 Страхование. …

- Ренессанс Жизнь.

Источник: toptitle.ru

Страховой бизнес что это такое

Как появились и как работают страховые компании

В жизни, увы, случаются разные неприятности — аварии, болезни, пожары, кражи. Эти события часто чреваты и непредвиденными расходами. Облегчить последствия поможет страховая компания, которая возьмёт на себя расходы по возмещению убытков. Однако позаботиться об этом стоит заранее.

Концепция страхования так же стара, как и само человечество. Люди всегда были осторожны и старались управлять рисками. Охотились вместе, грузы отправляли частями в нескольких караванах, чтобы уменьшить потери от нападения разбойников. Можно сказать, что этот принцип и лёг в основу страхования.

Страхование — практика защиты имущества или других ресурсов за счёт денежного фонда, формирующегося из страховых взносов.

Самое раннее упоминание практики страхования из тех, что археологам удалось найти, относится примерно к XVIII веку до нашей эры. Памятник с высеченным сводом законов Хаммурапи включает в себя по крайней мере один пункт, касающийся нашего предмета. Этот закон освобождал должников от выплаты процентов по займу, если какой-то несчастный случай (наводнение или засуха) сделает возврат долга непосильным.

Если человек имеет на себе процентный долг, а Адад (бог непогоды — прим. редакции) побил поле, или половодье унесло урожай, или же из-за безводья зерно не появилось на поле, то в этом году он не обязан вернуть зерно своему заимодавцу; он может переписать свою табличку и проценты за этот год не платить

Кстати, интересно, что к тому же периоду относятся первые известные соглашения между купцами, торговыми агентами и погонщиками. Если на торговый караван нападали разбойники или случался падёж верблюдов — стороны были обязаны разделить убытки.

Подобная практика сквозь тысячелетия дошла до средневековья. Тогда большинство ремесленников объединялись в гильдии и платили взносы. Из этих денег образовывался своего рода страховой фонд, поэтому в случае, если мастерская сгорала (что было довольно распространённой бедой в деревянных городах средневековой Европы), гильдия восстанавливала её на средства из фонда. Если мастерскую грабили, гильдия покрывала расходы, пока лавка не станет прибыльной снова. Если убивали хозяина или наносили ему серьёзные увечья, гильдия обязывалась кормить его семью.

В XIV веке в Европе зародилась практика коммерческого страхования, которая поначалу была представлена только единоличными предпринимателями-страховщиками. В следующем веке эти прежде мелкие инициативы стали развиваться быстрее — Европа активно осваивала новые земли, снаряжая всё новые и новые корабли, отправляя их к соседям и за океан. Так, судовладельцы и купцы на время торговых экспедиций договаривались, что в случае потери имущества одного из них ущерб будет распределён между всеми. Поскольку практика защиты морских рисков быстро обрела широкое распространение, в 1468 году появился Венецианский кодекс морского страхования. Немногим позже специализированные компании появятся и в других странах, например, в Англии.

Ещё одним существенным толчком к развитию страхования имущества стал Большой Лондонский пожар 1666 года, когда в центре Лондона сгорело свыше 13 тысяч зданий. После этого трагического события появилась первая в мире страховая компания, оформлявшая страховку от огня.

Примерно в XVI-XVII веках появилась практика страхования жизни. Известен первый такой полис, выданный в Англии, он датирован 1583 годом. Однако, не располагая инструментами для надлежащей оценки рисков, большинство предлагавших такую услугу контор быстро разорились.

Право на существование этот вид страхования получил в 1693 году, когда астроном и математик Эдмунд Галлей разработал таблицу смертности, с помощью которой стало возможным вычислить вероятность ранней смерти человека и оценить, сможет ли он дожить до старости. Именно Галлей основал теорию актуарных расчётов, о которых мы расскажем позже, а также ввёл понятие нормы процента в сфере страхования. Таблица смертности Галлея и принципы её составления используются в страховании по сей день.

В Россию с любовью (и страховкой)

История страхования на Руси, аналогично вавилонской, началась с древнего законодательного свода — с «Русской правды» Ярослава Мудрого, написанной примерно в XI веке нашей эры. Данный кодекс также содержал нормы страхового договора. Так, общинники выплачивали князю так называемую «дикую виру» — денежное возмещение за преступление. Например, если в общине произошло непреднамеренное убийство во время ссоры или пира, общинники помогали убийце выплатить виру князю. «Скидываться» на неё было не обязательно, однако если неплательщика обвиняли в преступлении, он оставался с требованиями князя один на один, община не помогала.

Первая российская страховая организация появилась в 1827 году. «Российское страховое общество» брало на себя риски повреждения зданий при пожарах. К концу XIX века страховые компании стали обычным явлением для отечественной экономики. В стране даже развивалось несколько типов организаций — акционерные страховые общества, занимавшиеся страхованием жизни и имущества, система земского страхования, ориентированная на собственность крестьян, и добровольные общества взаимного страхования.

В Советском Союзе страхование монополизировали — долгое время оно было представлено единственным агентством, и только с началом движения к свободной рыночной экономике и с распадом СССР в стране начали появляться частные страховщики.

Взгляд изнутри

Для того, чтобы брать на себя риски клиентов, страховая компания в первую очередь обязана быть устойчивой. Нужен внушительный капитал. Денежный фонд коммерческой страховой организации складывается из взносов учредителей, уставного капитала, страховой премии и дохода от инвестиционной деятельности. Компания должна обладать должным уровнем финансовой устойчивости, для чего существуют законодательные требования к минимальному размеру уставного капитала. В России он составляет минимум 240 млн рублей для компаний, занимающихся страхованием жизни, и 120 млн рублей — для других страховых организаций.

Страховая премия — плата за страхование. Та сумма, которую страхователь обязан внести страховщику в соответствии с договором страхования или с законом.

Важно, что максимальная ответственность по отдельному договору не может превышать 10% от объёма фонда. В целом размер капитала должен соответствовать объёму принятых обязательств. Обязательства включают в себя не только страховой портфель, но и любые заёмные средства, предстоящие расходы и платежи.

Особый характер страхового бизнеса также делает необходимым создание технических резервов и капитала для покрытия убытков. По этой причине страховые компании должны вести инвестиционную деятельность. При этом характеристики и качество портфеля активов страховщика играют серьёзную роль в оценке его устойчивости.

Всё это делается для минимизации рисков, которые берут на себя страховые компании. В этом и заключаются особенности ведения страхового бизнеса.

Что касается оценки рисков клиентов, в их основе обычно лежат актуарные расчёты.

Такие методы направлены на оценку финансовых обязательств сторон по договору страхования. Так, главные задачи актуарных расчётов — определить вероятность страхового случая и размеры страховых тарифов, а также оценить страховые резервы, которые обеспечивают безубыточность страховых операций. Оценкой рисков занимаются специалисты-актуарии. В их зону ответственности входит разработка методологии расчёта страховых тарифов и страховых резервов, оценка инвестиционных проектов страховщика, а также обеспечение финансовой устойчивости страховой компании. Эту профессию можно считать относительно новой — она начала развиваться с появлением частных страховых компаний после распада СССР.

Взгляд потребителя

Страхование для потребителя — это в первую очередь способ защитить себя и своё имущество от разного рода рисков. Страхование может быть как добровольным, так и обязательным. В некоторых случаях застраховать риски обязывает закон — к ним относится медицинское страхование (ОМС), пенсионное, страхование автогражданской ответственности для владельцев транспорта (ОСАГО). Также существует обязательное страхование ответственности для бизнесменов и некоторых групп профессионалов.

С добровольным страхованием дела обстоят так же просто. Рынок позволяет подобрать нужный тип, сроки, зоны ответственности, уровень защиты и сумму покрытия, которая, как правило, напрямую зависит от страховой суммы или взноса, который клиент платит за полис. При этом страховая выплата всегда во много раз превышает страховой взнос.

Существует три основных вида страхования.

К этой категории относятся все виды страхования, объектом которого выступают жизнь, здоровье, трудоспособность. Кроме того, к личному относят и страхование, цель которого — пенсионное обеспечение.

Страхование жизни предполагает долгосрочные финансовые отношения между компанией и клиентом и может включать дополнительные риски, среди которых инвалидность, серьёзные болезни и травмы разной степени тяжести. Добровольное медицинское страхование обычно предполагает оказание медицинских услуг, таких, как вызов частной скорой помощи, плановые приёмы, стоматология и другие. Как правило, к такому виду страхования прибегают юридические лица, страхующие своих сотрудников. Сюда же можно отнести туристический страховой полис, который может защитить от непредвиденных расходов в поездке не только в случае травм и болезней, но и при потере багажа, проблемах с рейсом или с оформлением визы.

В этом случае объектом страхования выступает имущество и связанные с ним интересы. Застраховать можно не только дом или машину, но и мебель, музыкальный инструмент, смартфон, картину и многое другое. К примеру, если объект — квартира, то страховая компания может помочь, когда замкнула электропроводка, затопили соседи или ворвались грабители. В страховку также можно включить ремонт, дорогую сантехнику, бытовую технику и даже одежду, однако все подобные детали обсуждаются при заключении договора.

Обычно это страхование имущественных интересов, связанных с возмещением ущерба третьему лицу, который нанёс страхуемый клиент. Сюда относится страхование ответственности автовладельцев, перевозчиков, а также предприятий, представляющих повышенную опасность.

Довольно часто страхуют профессиональную ответственность нотариусов, риелторов, адвокатов и представителей иных профессий. В эту же категорию попадает ответственность за неисполнение обязательств. Например, если страховой клиент в своей профессиональной деятельности совершил ошибку, которая привела к убыткам его клиента, страховая компания выплатит пострадавшему оговорённую сумму. Ошибка профессионала в данной ситуации — страховой случай. Им является предусмотренное договором страхования совершившееся событие, с наступлением которого возникает обязанность страховщика произвести выплату застрахованному лицу или третьим лицам при страховании ответственности.

Источник: sbersova.ru

Бизнес идея как страховая

Евгений Маляр

21 сентября 2019

- Понятия, связанные со страховым бизнесом

- Виды страхования

- Личное страхование

- Имущественное страхование

- Страхование ответственности

- Типы страховых организаций: какой бизнес реально открыть

- Компании

- Брокер

- Агентство

- Рентабельность страхового агентства

- Маркетинг и продвижение страхового агентства

- Заключение

Заниматься страхованием выгодно. Рейтинговое агентство АКРА опубликовало данные, свидетельствующие о том, что рентабельность капиталовложений в этой отрасли вдвое превышает средний показатель прибыльности по стране. Такая привлекательность, казалось бы, должна побуждать каждого инвестора и предпринимателя открыть страховой бизнес в Москве или другом крупном российском городе, и спокойно богатеть с каждым днем. Но не все так просто. Для начала следует разобраться в сути дела и рассмотреть разные варианты действий.

Понятия, связанные со страховым бизнесом

Основные бизнес-процессы страховой деятельности развиваются в четырех направлениях. Она одновременно может рассматриваться как:

- система общественно-экономических отношений;

- род деятельности;

- вид бизнеса;

- способ защиты финансово-имущественных интересов.

Наиболее часто встречающееся в различных источниках определение содержит ярко выраженную тавтологию:

Страховой бизнес — это деятельность по защите интересов (нивелированию рисков, компенсации возможных убытков и т. д.) субъектов, при которой используются методы страхования на договорной основе.

Эта формулировка уязвима с современной точки зрения. В ней учтена возможность осуществления деятельности только непосредственного страховщика, в то время, когда услугу оказывают и другие лица (брокеры, актуарии, агенты). В ряде случаев принципы организации страхового бизнеса не предполагают заключения специального договора. Действуют законодательные акты, автоматически устанавливающие обязательства по защите интересов потребителей от рисков (например, на транспорте).

Таким образом, понятие нуждается в расширенном толковании. В процесс вовлечены все заинтересованные участники, а сам он намного сложнее схемы, описанной в определении.

Характеристика и структура страхового бизнеса вписывается в сферу общественного производства, но обладает рядом особенностей:

- Продолжительность периода потребления. В отличие от большинства услуг, страхование не является разовой сделкой. Экономические отношения между продавцом и покупателем длятся на протяжении срока действия договора (формального или обусловленного законодательством).

- Перманентный «режим ожидания». Получив оговоренную плату, страховщик всегда должен быть готовым к событию (страховому случаю), влекущему выплату возмещения.

- Особое психологическое состояние. Клиент, оплатив полис, получает взамен не только возможность компенсации убытков, но и спокойствие, входящее в цену предоставленной услуги.

- Материализация при неблагоприятных обстоятельствах. Денежную форму компенсация приобретает только при наступлении страхового случая.

Эти и другие особенности страховой организации задают условия ее успешного функционирования:

- Наличие специального фонда, служащего источником выплат.

- Создание системы компенсации последствий страховых случаев.

Наполнение страхового фонда осуществляется за счет взносов, уплачиваемых страхователями. При этом сумма возмещения, как правило, существенно превосходит стоимость полиса. Прибыльность деятельности зависит от соотношения поступающих и выплачиваемых средств.

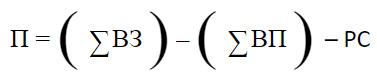

Суть страхового предпринимательства выражается формулой:

Где:

Та же формула, но в упрощенном виде: «грязная» прибыль = суммарная страховая премия – сумма взносов – текущие издержки.

Естественно, что чем больше будет выплат, тем меньшим окажется доход. В идеальном варианте страховые случаи не наступают, и издержки ограничиваются текущими расходами (арендой офиса, зарплатой сотрудников, ЖКХ и т. д.). Отрицательное значение П повлечет банкротство.

Взносы определяют риски страхового бизнеса. В основе подсчета лежат вероятностные показатели пожара, затопления, болезни, смерти и других безрадостных событий, указанных в договоре. Для их вычисления применяются сложные математические инструменты и данные статистики.

Принцип, «чем больше, тем лучше», в данном случае не работает. Слишком высокие взносы отпугнут клиентов и побудят их создавать собственные резервные фонды на «всякий несчастный случай». К тому же, на рынке страхования действует сильная конкуренция.

Виды страхования

Страховые услуги классифицируются по признакам добровольности и характера объекта. В целом, всех их можно разделить на три основные категории. Рассмотрим их.

Личное страхование

Объектами являются трудоспособность, здоровье и жизнь. Личное страхование выполняет две функции: сберегательную и рисковую. Может быть добровольным и обязательным (для отдельных групп граждан). Включает ряд особых условий: выплаты дополнительной пенсии, погашение неожиданных расходов на медицинское обслуживание и т. п.

Имущественное страхование

Страхуется движимое и недвижимое имущество физических и юридических лиц от повреждения и полного уничтожения, а также предпринимательские риски (убытки и недополученные доходы).

Страхование ответственности

Предметами страхования являются: гражданская и профессиональная ответственность, защита от снижения качества изготовляемой продукции по причинам, независящим от производителя, а также компенсация убытков третьих лиц, пострадавших вследствие воздействия этих факторов.

Типы страховых организаций: какой бизнес реально открыть

Страховой вид бизнеса в России существует в трех организационных формах:

Каждой из них свойственны свои преимущества, недостатки и ограничения для потенциальных операторов.

Компании

Компании представляют собой непосредственных страховщиков. Этим они отличаются от брокеров и агентов, выполняющих вспомогательные функции. Страховые компании (СК) являются главными выгодоприобретателями, но они несут и львиную долю расходов. Требования для лицензирования высоки: для открытия СК необходимо наличие минимального капитала, сумма которого зависит от характера страхуемых рисков.

| Страхуемый риск | Минимальная сумма уставного капитала, млн руб. |

| Жизнь | 450 |

| Здоровье | 120 |

Если же компания собирается заниматься перестрахованием, то есть брать на себя риски других страхователей, ей необходимо иметь на счете 600 млн руб.

Одно лишь это требование отсекает доступ огромного количества потенциальных участников рынка. Ограничение справедливое: компания, не обладающая достаточной финансовой мощью, имеет высокие шансы разориться при неблагоприятном развитии событий. Как следствие, наибольшая доля прибыли извлекается СК, учрежденными банками или аффилированными с ними (кэптивными).

Международная бизнес-модель страховой компании предполагает применение интересного подхода банков к клиентам. Решение о выдаче крупного кредита связывается со страхованием жизни. Таким путем финучреждения решают одновременно две задачи: гарантируют возвратность и зарабатывают дополнительную прибыль.

У банковских СК есть и другое преимущество: взносы размещаются на депозитах, включаются в оборот и приносят доход.

Самостоятельные компании, не аффилированные с банками, иногда используют франчайзинг. Покупка франшизы дает преимущества в виде рекламной поддержки торговой марки, мерчендайзинга и обучения персонала.

Брокер

Статус страхового брокера (СБ) доступнее, но порог входа в бизнес тоже высок. Для регистрации необходим собственный подтвержденный капитал или банковская гарантия, как минимум, на три миллиона рублей. Функции структуры этого типа:

- Помощь в выборе лучшего страховщика.

- Консультации по вопросам страховых продуктов и получения возмещения.

- Экспертная оценка рисков.

- Документальное оформление обязательств.

Брокер как бы находится между двух огней: он заинтересован в соблюдении интересов обеих договаривающихся сторон, которые нередко противоречат друг другу. Источником прибыли, в отличие от СК, для СБ служит не страховая премия, а комиссия, которую платит клиент.

Лицензирование брокерской деятельности является обязательным условием. Есть и другие требования, соответствовать которым непросто.

Для понимания сложностей, подстерегающих предпринимателя на этом пути, достаточно знать, что в Российской Федерации количество страховых брокерских контор исчисляется десятками.

Агентство

Стать страховым агентом проще всего. Для этого не обязательно быть юридическим лицом. Лицензия не нужна. Все риски, связанные с невыполнением обязательств, перекладываются на страховую компанию, которая выплачивает вознаграждение за каждого клиента. Главная проблема состоит в поиске страхователей.

Конечно, предприятие в виде агентства, имеющее офис, вывеску и рекламные возможности, действует успешнее обычного гражданина, предлагающего оформить полис, что называется, «на коленке». Впрочем, и физическим лицам место на рынке находится.

Рентабельность страхового агентства

Пример бизнес-плана страховой компании мы рассматривать не будем. Руководители банков и предприниматели, сумевшие заработать сотни миллионов на уставной капитал, и так знают вероятную доходность подобных структур. Опираясь на доступные данные, попробуем оценить рентабельность страхового агентства.

Требуется начальная инвестиция в пределах от ста до четырехсот тысяч рублей. В эту сумму входят расходы на аренду помещения, рекламу, мебель, оргтехнику и оплату счетов ЖКХ в период «раскрутки». Затраты окупятся в течение полугода, если агентство обеспечит своему владельцу ежемесячную чистую прибыль около 70 тыс.

Отдельного внимания заслуживает оплата труда персонала. Желательно, чтобы агенты имели опыт работы в страховом бизнесе, но это не обязательно – можно научить. Вознаграждение состоит из двух неравных частей. Оклад обычно назначается небольшой, на уровне минимальной зарплаты или чуть выше. Основной упор делается на премию, составляющую приблизительно 20% от стоимости проданных полисов.

Поиск клиентов лучше систематизировать. Определенное количество потребителей услуги придут в офис сами, благодаря рекламе, и с ними важно грамотно работать, доходчиво объясняя преимущества каждого из предложений. «Свободная охота» ведется на основе личных связей и знакомств. Особое внимание следует уделять корпоративным клиентам, но получить кого-то из них – большая удача. Крупные предприятия обращаются напрямую в страховые компании в расчете на скидку. Обычно они ее получают.

Маркетинг и продвижение страхового агентства

Доступность входа в страховой бизнес порождает высокую конкуренцию со стороны многих других агентств. Необходимо выделиться, для чего маркетологи рекомендуют использование нестандартных методов продвижения этого специфического продукта. По понятным причинам готовых рекомендаций нет, но есть направления, в которых целесообразно прилагать усилия. Преимущества необычных подходов в том, что они существенно снижают расходы и действуют более эффективно. Рассмотрим их:

- «Партизанская» реклама. Использование ярких и шокирующих средств продвижения приводит к тому, что потенциальные клиенты рассказывают другим людям об увиденных событиях и объектах, удививших их. Например, прием одной голландской страховой компании, поместившей изображения разных бедствий на легких конструкциях, вместе с предложением немедленно позвонить по указанному телефону, дал хороший результат.

- Эпатаж. Следует осторожно относиться к использованию в слоганах двусмысленностей на грани приличия, но при соблюдении разумных пропорций они привлекают внимание и запоминаются.

- Флешмобы. Прием не новый. В США, в 40-е годы начали рекламировать торговые марки во время джазовых концертов. С поправкой на современность можно сделать публичную акцию короткой, и обойдется она недорого.

- Необычные услуги в прайс-листе. Один из признаков страхового риска – реальность угрозы нежелательного события. Если это правило слегка нарушить, есть шанс запомниться. Примеры: страховка от проигрыша в лотерее, встречи с динозавром или похищения марсианами.

Конечно, стандартные методы рекламы действуют надежнее, но эффект от необычных подходов может оказаться непредсказуемо сильным.

Заключение

Организация и развитие страхового бизнеса представляет собой сложную комплексную задачу. Его наиболее доступной формой является создание агентства, предоставляющего консультационные и посреднические услуги. Открытие страховой компании или брокерской конторы требует крупных инвестиций.

#

Бизнес-идеи

Источник: oroalbero.ru