Человек часто находится в состоянии в котором его жизни угрожает опасность, сам того не замечая. Например, если вы работаете на опасном производстве. Поэтому люди прибегают к страхованию своей жизни.

Для того чтобы создать такую страховую компанию, вам надо арендовать офис, оформить все необходимые документы и дать рекламу, чтобы люди заинтересовались в обращении к вашим услугам. Клиентов вы можете найти на любом вредном предприятии, которые хотят застраховать свою жизнь от несчастного случая.

Для того чтобы вам работать в страховой компании, требуется определенный капитал, чтобы вы могли в случае чего выплатить деньги пострадавшему. Важно, чтобы у вас на фирме работал юрист, который сможет правильно составить договор, в котором будет указано, какие именно обязательства перед клиентом несет страховая контора. Вы можете предлагать своим клиентам три вида страхования.

Индивидуальное страхование позволит вашему клиенту застраховать свою жизнь на определённый срок, для этого клиенту достаточно заключить договор и внести сумму денег. Если здоровью клиента на время действия договора была нанесена травма, то тогда компания должна будет выплатить деньги. Заключить договор вы можете с группой лиц, то есть такой договор заключается не на одного человека, а на несколько. И последнее страхование, которому подлежат все лица, называется обязательным, например, с компаниями, которые занимаются пассажироперевозками. Кроме того, что в штате у вас будет работать юрист, вам понадобиться несколько менеджеров, которые смогли бы проконсультировать клиента по поводу страхования и конечно же бухгалтер, который будет вести бухгалтерию и перечислять все выплаты в случае, если с вашим клиентом случится несчастный случай.

Страховой бизнес

Бизнес идея продажа кваса

Производство свечей в домашних условиях

Производство и продажа питьевой воды

Производство еврозаборов как бизнес

Источник: biznesplan-primer.ru

муниципального образования город-герой Новороссийск

В соответствии с законом РФ «Об организации страхового дела в Российской Федерации» всю совокупность страховых отношений можно разделить на 3 отрасли. В основе деления страхования на отрасли лежат отличия в объектах страхования.

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. В соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации к личному страхованию относятся:

Применение страхования в бизнесе

Страхование от несчастных случаев и болезней.

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Имущественное страхование включает:

- Страхование средств наземного транспорта.

- Страхование средств воздушного транспорта.

- Страхование средств водного транспорта.

- Страхование грузов.

- Страхование других видов имущества, кроме перечисленных выше.

- Страхование финансовых рисков.

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Страхование ответственности включает:

- Страхование гражданской ответственности владельцев транспортных средств.

- Страхование гражданской ответственности перевозчика.

- Страхование гражданской ответственности предприятий — источников повышенной опасности.

- Страхование профессиональной ответственности.

- Страхование ответственности за неисполнение обязательств.

- Страхование иных видов гражданской ответственности.

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. Деление страхования на отрасли не позволяет выявить те конкретные страховые интересы физических и юридических лиц, которые дают возможность проводить страхование. Для конкретизации этих интересов выделяют из отраслей страхования подотрасли и виды страхования.

В качестве видов личного страхования граждан могут быть названы:

- смешанное страхование жизни;

- страхование детей;

- страхование от несчастных случаев;

- страхование на случай смерти и утраты трудоспособности;

- страхование дополнительной пенсии;

- медицинское страхование;

- другие виды личного страхования.

Видами страхования ответственности являются:

— страхование автогражданской ответственности (владельца автотранспортных средств);

— страхование ответственности работодателя на случай причинения вреда здоровью работника;

— страхование персональной ответственности перед третьими лицами из-за небрежности страхователя или членов его семьи;

— страхование ответственности производителя товара (посредника или продавца) перед потребителями и другими за вред, болезнь или убыток (ущерб), возникающие в результате поставки товара;

— страхование ответственности судовладельцев;

— страхование профессиональной ответственности (например, адвоката, нотариуса, врача и других специалистов);

— другие виды страхования ответственности.

Видами имущественного страхования, например, являются:

— страхование имущества от огня;

— страхование имущества от бури;

— страхование от убытков вследствие остановки производства;

— страхование отдельных видов транспортных средств;

— многие другие виды имущественного страхования.

Формы страхования

Наряду с классификацией страхования по отраслям, подотраслям и видам выделяют формы страхования

Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, т.е. тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927) предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников.

Примеры обязательного страхования:

- медицинское страхование;

- страхование военнослужащих;

- страхование пассажиров;

- страхование автогражданской ответственности (в большинстве стран);

- страхование профессиональной ответственности для некоторых специалистов (например, нотариусов в РФ).

Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи — вносить причитающиеся страховые платежи.

Закон обычно предусматривает:

— перечень подлежащих обязательному страхованию объектов;

— объем страховой ответственности;

— уровень или нормы страхового обеспечения;

— порядок установления тарифных ставок или средние разницы этих ставок с предоставлением права их дифференциации на местах;

— периодичность внесения страховых платежей;

— основные права и обязанности страховщика и страхователя.

Обязательное страхование предусматривает, как правило, сплошной охват указанных в законе объектов. Например, если предусмотрено обязательное страхование пассажиров соответствующих видов транспорта, то обязаны застраховаться абсолютно все, кто собирается совершить поездку.

При обязательном страховании, как правило, предусматривается нормирование страхового обеспечения (например, минимальная страховая сумма).

Обязательное страхование распространяется на объекты, указанные в законе, автоматически. Действие обязательного страхования независимо от внесения страховых платежей. В законе впервые предусмотрены последствия неосуществления страхования лицами, для которых оно является обязательным. Это определено в статье 937 ГК РФ.

В ней говорится, что лицо, в пользу которого по закону должно быть осуществлено обязательное страхование, вправе потребовать в судебном порядке его осуществления лицом, на которое возложена обязанность страхования. При наступлении страхового случая это лицо несет ответственность перед выгодоприобретателем на тех же условиях, на каких должно было быть выплачено страховое возмещение при надлежащем страховании.

Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

Добровольное участие в страховании в полной мере характерно только для страхователей. Например, при заключении договоров личного страхования страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Это гарантирует заключение договора страхования по первому требованию страхователя. Вместе с тем страховщик не обязан заключать договор страхования на условиях, предложенных страхователем.

Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. В условиях страхования могут быть ограничения для заключения договоров со страхователями, не отвечающими предъявляемым к ним требованиям.

Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путем повторного (иногда автоматического) перезаключения договора на новый срок.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора.

Источник: admnvrsk.ru

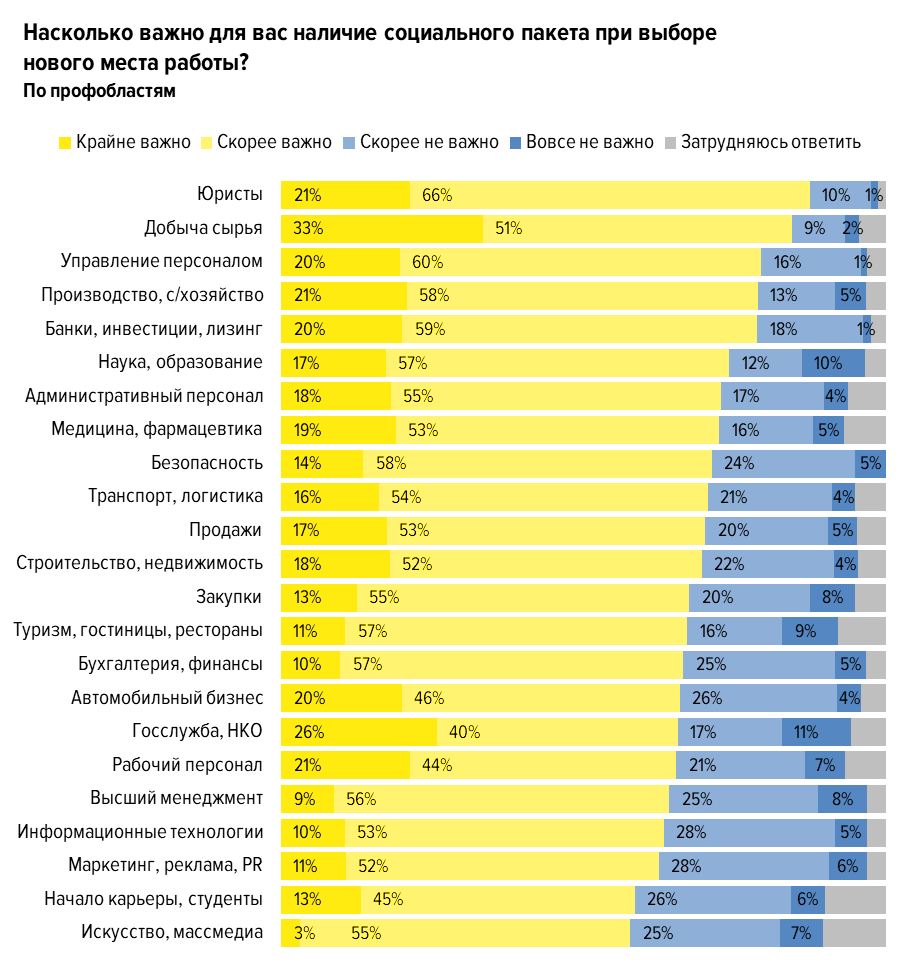

Зачем нужна корпоративная страховка и как ее выбрать?

В борьбе за квалифицированные кадры конкурентоспособной зарплаты бывает недостаточно. Важна забота о сотрудниках и корпоративные привилегии. В этой статье мы рассмотрим виды страхования персонала, разберем, в чем их преимущества для компании и работников, а также расскажем, как застраховать своих сотрудников.

Как работает корпоративное страхование?

Компания заключает договор страхования жизни и от несчастных случаев и болезней для своих сотрудников. Для этого достаточно определить список застрахованных и выбрать программу страхования. При наступлении страхового случая сотрудник или его близкие обращаются в страховую компанию и получают выплату.

Корпоративное страхование решает сразу несколько задач бизнеса:

- Привлечь и удержать сотрудников. Средняя стоимость страхования жизни и от несчастных случаев и болезней в расчете на одного работника составляет 500–1000 рублей в месяц. Сумма может быть выше или ниже в зависимости от набора страховых рисков и размера страховых сумм. Увеличение заработной платы на такую сумму зачастую будет не слишком ощутимым, а вот финансовая защита в критической ситуации при поддержке работодателя станет достаточно весомым аргументом. Наличие корпоративной страховки делает компанию более конкурентоспособной на рынке труда, а также повышает лояльность работников и их мотивацию оставаться в штате надолго.

- Получить налоговые льготы. Корпоративное страхование является добровольным, взносы по нему относятся к расходам на оплату труда (в соответствии со ст. 255 Налогового кодекса РФ) и уменьшают налоговую базу: с них не нужно платить НДФЛ и взносы во внебюджетные фонды.

- Защитить сотрудников на случай критических ситуаций. Благодаря страховой выплате сотрудник сможет оперативно восстановить здоровье и вернуться к работе.

- Сохранить бюджет предприятия. При потере трудоспособности или уходе из жизни работника, компенсацию родственникам обеспечит страховая компания, а не работодатель.

Страхование от несчастных случаев и болезней

Cтрахование жизни и от несчастных случаев и болезней имеет целый ряд преимуществ для сотрудников:

- Уверенность в завтрашнем дне. Даже в критической ситуации дорогостоящее лечение сотрудника не ляжет бременем на бюджет его семьи. Страховая выплата по программе страхования критических заболеваний и состояний позволит компенсировать затраты на лечение.

- Поддержка близких. В случае смерти сотрудника, его семья получит страховую выплату.

- Возможность за счет страховой выплаты самостоятельно организовать и оплатить качественную медицинскую помощь и расходные материалы, чтобы быстро восстановиться после травмы или болезни.

Страхование от несчастных случаев

Этот корпоративный вид страхования особенно актуален для производственных предприятий. Обычно он включает риски травм, инвалидности и ухода из жизни.

Дополнительно в программу страхования могут входить риски, предусматривающие страховые выплаты при хирургических операциях, а также в случае госпитализации и диагностировании профессиональных заболеваний у работников. Страховые выплаты также дают возможность сотрудникам оплатить расходы на реабилитацию при временной нетрудоспособности. Стоимость программы страхования напрямую зависит от перечня застрахованных рисков и размера страховых сумм.

Помимо финансовой защиты в непредвиденных ситуациях страхование от несчастных случаев может быть расширено путем включения в договор страхования рисков, связанных с болезнями. Наряду с рисками инвалидности и ухода из жизни в результате болезни в программу страхования также могут быть включены выплаты при первичном диагностировании критических заболеваний и состояний (риск СОЗ).

Страхование критических заболеваний и состояний

В страховании на случай смертельно опасных заболеваний (СОЗ) страховая защита распространяется на болезни и состояния, угрожающие жизни и трудоспособности. Это, например, злокачественные новообразования, инфаркты, инсульты, трансплантация органов и т.д. Обычно такие заболевания требуют дорогостоящего лечения и длительного восстановления. Большинство из них не входит в стандартные полисы добровольного медицинского страхования (ДМС), поэтому для получения более широкой страховой защиты необходим страховой полис на случай диагностирования СОЗ.

Накопительное страхование жизни

Этот вид корпоративного страхования менее распространен. Он востребован крупными российскими организациями и иностранными компаниями. Договор накопительного страхования жизни позволяет наряду со страховой защитой обеспечить сотруднику накопления, которые он получит по окончании срока действия договора.

Условия корпоративных программ НСЖ, как правило, включают выплату 100% страховой суммы по истечении определенного срока — например, 5 лет. Если сотрудник увольняется раньше, то он получает лишь часть накоплений. Такие страховые программы являются дополнительным инструментом мотивации и способствуют удержанию ключевых сотрудников в среднесрочной перспективе.

Как оформить программу корпоративного страхования?

- Первым делом выберите страховщика. Обращайте особое внимание на репутацию и финансовую устойчивость страховой компании, наличие надежной перестраховочной защиты, а также отзывы клиентов и качество обслуживания. Подробнее читайте в статье «Как выбрать страховую компанию?».

- Проконсультируйтесь с представителем страховой компании. Он может предложить программы, актуальные для вашего типа бизнеса и размера компании. Риски для работников производственной сферы и сотрудников банка будут разными, а значит, будут различаться и программы страхования. Специалисты страховой компании могут оказать помощь по вопросам определения объема страхового покрытия, размеров страховых сумм и критериев для включения сотрудников в программу страхования в зависимости от стажа работы, грейда и т.д.

- Подпишите договор со страховой компанией и организуйте совместно со страховщиком эффективную коммуникацию сотрудникам посредством проведения ознакомительных презентаций/ вебинаров, рассылки информационных памяток, размещения информации в интранете.

Резюме

Корпоративное страхование — один из важнейших компонентов соцпакета по мнению сотрудников. Оно повышает лояльность и мотивацию персонала и позволяет компании избежать непредвиденных расходов., а сотрудникам компенсирует расходы, связанные с заболеваниями и несчастными случаями на производстве и в быту.

Если вы еще не позаботились о своих сотрудниках, сделайте это сейчас, иначе это сделает кто-нибудь другой!

Источник: www.raiffeisen-life.ru