а) в пределах базы для исчисления страховых взносов — 10%;

б) свыше базы для исчисления страховых взносов — 10%;

2) на ОСС на ВНиМ — 0%;

Одновременно, если зарплата не превышает МРОТ, субъектами МСП применяются тарифы в совокупном размере 30%.

I. Как рассчитать страховые взносы на ОПС и ОСС на ВНиМ, если в месяце произошло превышение предельной величиной базы для исчисления страховых взносов.

В соответствии с пунктом 3 статьи 421 НК РФ предельная величина базы для исчисления страховых взносов в 2020 году на ОПС установлена в размере 1292000 рублей и на ОСС на ВНиМ — 912000 рублей.

Учитывая изложенное, субъекты МСП, начиная с выплат за апрель 2020 года

1. Исчисляют страховые взносы на ОПС:

тариф страховых взносов на ОПС в размере 22%, установленный статьей 425 НК РФ, применяется только к части выплат работника, не превышающей в течение месяца величину МРОТ (12130 рублей);

тариф страховых взносов на ОПС в размере 10%, установленный пп.»а» п.1 ст.6 Федерального закона N 102-ФЗ, применяется к остальной части выплат за месяц, превышающей МРОТ.

НАЛОГИ С ЗАРПЛАТЫ и МАЛЫЙ БИЗНЕС | СНИЖЕНИЕ НАЛОГОВ, КАРАНТИН | СТРАХОВЫЕ ВЗНОСЫ, выступление Путина

Если сумма выплат в пользу работника, определяемая нарастающим итогом с начала года, превысила установленную предельную величину базы для исчисления страховых взносов на ОПС, то суммы такого превышения облагаются субъектами МСП страховыми взносами на ОПС по тарифу в размере 10%, установленному пп.»б» п.1 ст.6 Федерального закона N 102-ФЗ.

В пользу работника за период январь-март 2020 года были произведены выплаты в размере 1200000 рублей. За апрель 2020 года указанному работнику начислено еще 200000 рублей, т.е. сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного (отчетного) периода, в апреле 2020 года превысила предельную величину базы для исчисления страховых взносов на ОПС на (1200000 + 200000) — 1292000 = 108000 рублей. Соответственно, 200000 — 108000 = 92000 рублей — величина выплат за апрель 2020 года, которая входит в предельную величину базы для исчисления страховых взносов на ОПС.

В этом случае по тарифам страховых взносов, установленным статьей 425 НК РФ, облагается часть выплат за апрель 2020 года, не превышающая величину МРОТ, т.е. 12130 рублей.

Часть выплат за месяц сверх МРОТ, не превышающая предельную величину базы для исчисления страховых взносов на ОПС, в размере 92000 — 12130 = 79870 рублей, облагается страховыми взносами на ОПС по тарифу 10%, установленному пп.»а» п.1 ст.6 Федерального закона N 102-ФЗ.

Часть выплат, превышающая с начала года предельную величину базы для исчисления страховых взносов на ОПС, в размере 108000 рублей облагается страховыми взносами на ОПС по тарифу 10%, установленному пп.»б» п.1 ст.6 Федерального закона N 102-ФЗ.

2. Исчисляют страховые взносы на ОСС на ВНиМ:

— тариф страховых взносов на ОСС на ВНиМ в размере 2,9% (в отношении выплат и иных вознаграждений в пользу временно пребывающих иностранцев и лиц без гражданства (за исключением высококвалифицированных специалистов) в размере 1,8%), установленный статьей 425 НК РФ, применяется только к части выплат, не превышающей в течение месяца МРОТ (12130 рублей);

Страховые взносы для малого бизнеса 2020 | Юлия Невдах #зарплата360

— тариф страховых взносов на ОСС на ВНиМ в размере 0%, установленный п.2 ст.6 Федерального закона N 102-ФЗ, применяется к остальной части выплат за месяц, превышающей МРОТ.

В случае, если сумма выплат с начала года превысила предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ, то суммы такого превышения не облагаются страховыми взносами в соответствии с пунктом 2 статьи 425 НК РФ.

В пользу работника за период январь-март 2020 года были произведены выплаты в размере 750000 рублей. За апрель 2020 года указанному работнику начислено еще 250000 рублей, т.е. сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного (отчетного) периода, в апреле превысила предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ на (750000 + 250000) — 912000 = 88000 рублей. Соответственно, 250000 — 88000 = 162000 рублей — величина выплат за апрель 2020 года, которая входит в предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ.

В этом случае по тарифам страховых взносов, установленным статьей 425 Кодекса, облагается часть выплат за апрель 2020 года, не превышающая величину МРОТ, т.е. 12130 рублей.

Часть выплат за месяц сверх МРОТ, не превышающая предельную величину базы для исчисления страховых взносов на ОСС на ВНиМ, в размере 162000 — 12130 = 149870 рублей, облагается страховыми взносами на ОСС на ВНиМ по тарифу 0% по п.2 ст.6 Федерального закона N 102-ФЗ.

Часть выплат, превышающая с начала расчетного (отчетного) периода предельную величину базы для исчисления страховых взносов на ОСС на ВниМ, в размере 88000 рублей не подлежит обложению страховыми взносами на ОСС на ВНиМ на основании пункта 2 статьи 425 Кодекса.

II. Как рассчитать страховые взносы с сумм оплаты работнику дополнительных выходных дней, предоставляемых для ухода за ребенком-инвалидом, и возмещаемых ФСС работодателю.

Субъекты МСП облагают страховыми взносами часть выплат, не превышающую МРОТ, по общеустановленным статьей 425 НК РФ тарифам в размере 30%, а оставшуюся часть выплат за месяц — по тарифам, установленным Федеральным законом N 102-ФЗ (в размере 15%). Для получения от ФСС возмещения сумм страховых взносов, исчисленных с оплаты дополнительных выходных дней для ухода за ребенком-инвалидом, для исчисления таких сумм необходимо сначала определить долю оплаты указанных дополнительных выходных дней в общем объеме выплат за месяц (пропорционально), которую потом следует умножить на сумму страховых взносов, исчисленных за месяц с общей суммы выплат.

Общая сумма выплат в течение месяца в пользу физического лица составляет 75000 рублей, из них 15000 рублей — оплата дополнительных выходных дней, предоставляемых для ухода за ребенком-инвалидом.

С общей суммы выплат субъект МСП исчисляет страховые взносы:

12130 * 30% + (75000 — 12130) * 15% = 13069,5 рублей.

Доля сумм оплаты дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами, в общем объеме выплат за месяц составляет 15000/75000 = 0,2.

Исчисление субъектом МСП страховых взносов только с сумм оплаты дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами:

13069,5 * 0,2 = 2613,9 рублей.

Таким образом, страховые взносы с сумм оплаты дополнительных выходных дней, предоставляемых для ухода за ребенком-инвалидом, учитывая положения Федерального закона N 213-ФЗ, подлежат возмещению за счет Фонда социального страхования Российской Федерации в размере 2613,9 рублей.

Источник: cntd.ru

Новые тарифы страховых взносов для малого и среднего бизнеса в 1С

Пандемия коронавируса и меры, принимаемые Правительством РФ, существенно повлияли не только на учет времени и расчет зарплаты, но и на расчет страховых взносов. В целях поддержки предпринимателей в условиях пандемии принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Льготные тарифы страховых взносов

Льготные тарифы страховых взносов установлены для организаций и ИП, включенных в реестр малого и среднего предпринимательства .

В период с 1 апреля до 31 декабря 2020 года для указанных плательщиков применяются следующие тарифы страховых взносов:

- На выплаты в пользу физических лиц в части, не превышающей МРОТ (определяемой по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Расчет страховых взносов по льготному тарифу в «1С:Зарплате и управлении персоналом»

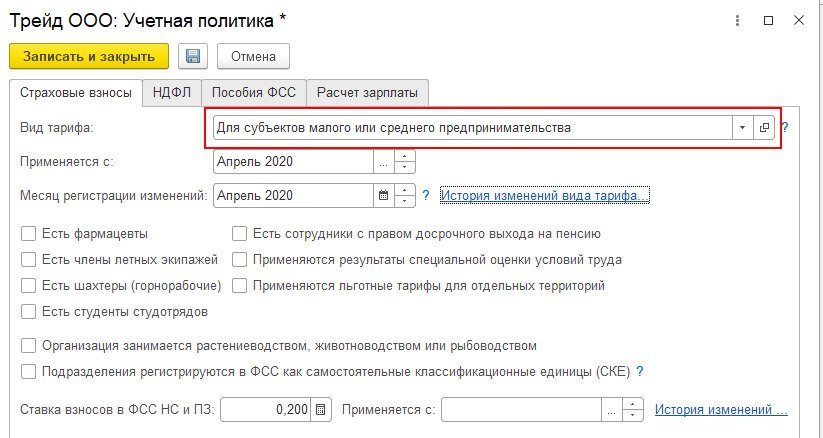

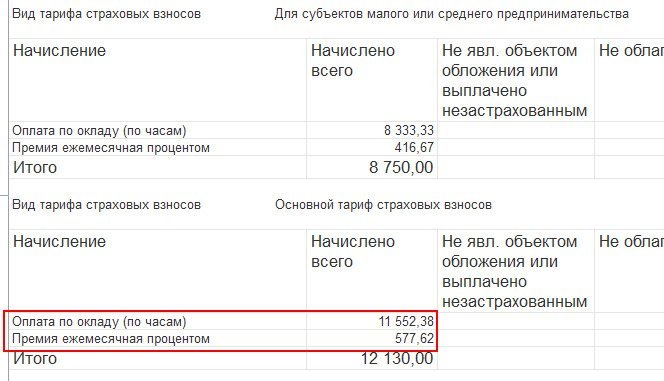

В программе «1С:Зарплата и управление персоналом» для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа «Для субъектов малого и среднего предпринимательства» и месяц, с которого этот тариф применяется.

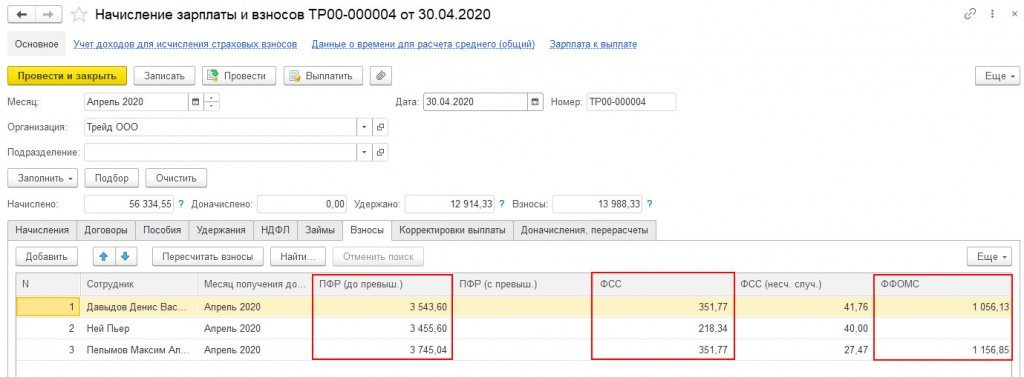

При расчете взносов в документах (Начисление зарплаты и взносов, Увольнение) никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

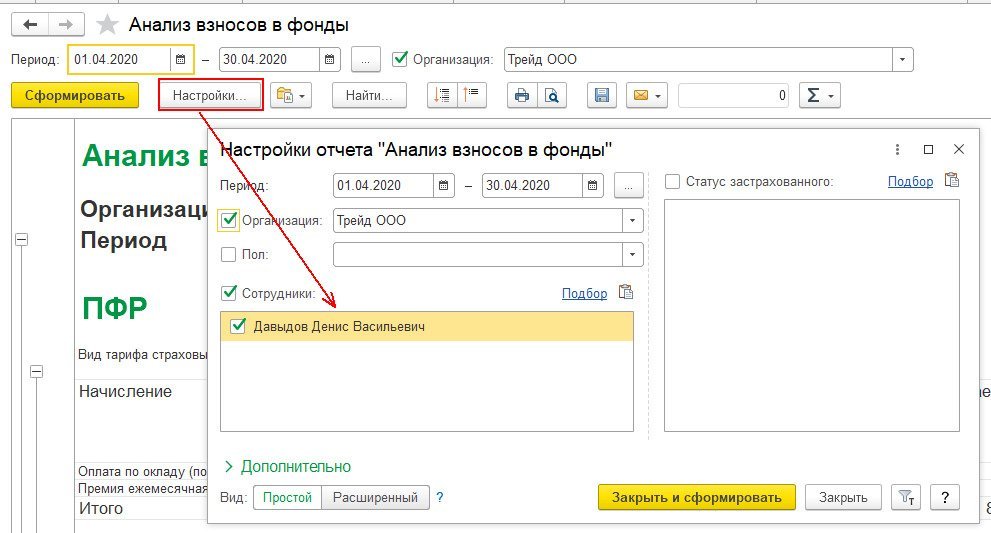

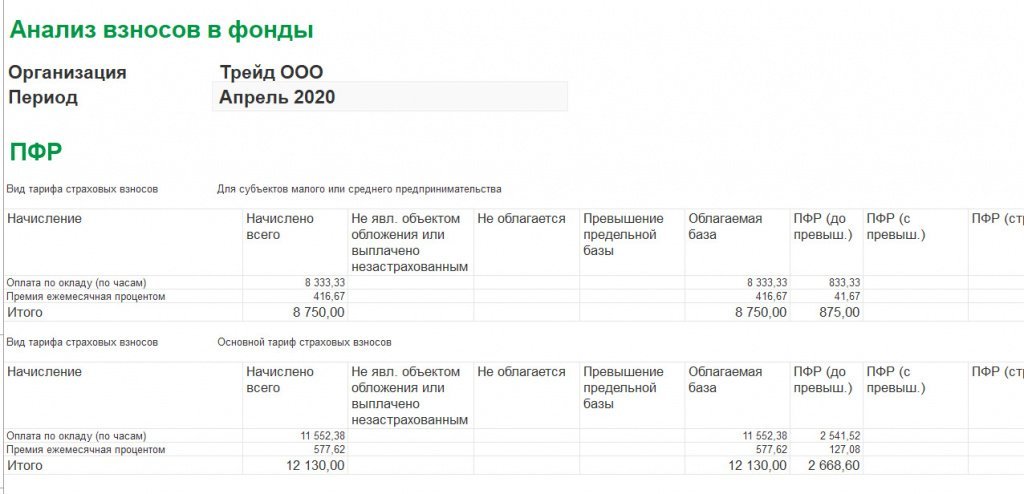

Проверить расчет удобно с помощью отчета «Анализ взносов в фонды» (раздел Налоги и взносы/Отчеты по налогам и взносам). В нем можно сделать, например, отбор по одному сотруднику.

И проанализировать расчет взносов.

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам:

- Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами.

- Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена. (п. 9 ст. 2, ст. 6 Федерального закона от 01.04.2020 №102-ФЗ).

Например, сотрудник работает на 0,5 ставки с окладом 20 000 руб., начислено за апрель – 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР – 10 000 руб. * 22% (основной тариф) / 100 = 2200 руб.

- Если сотрудник работает на нескольких должностях (например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству), база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т.е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Федерального закона №102-ФЗ).

- Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

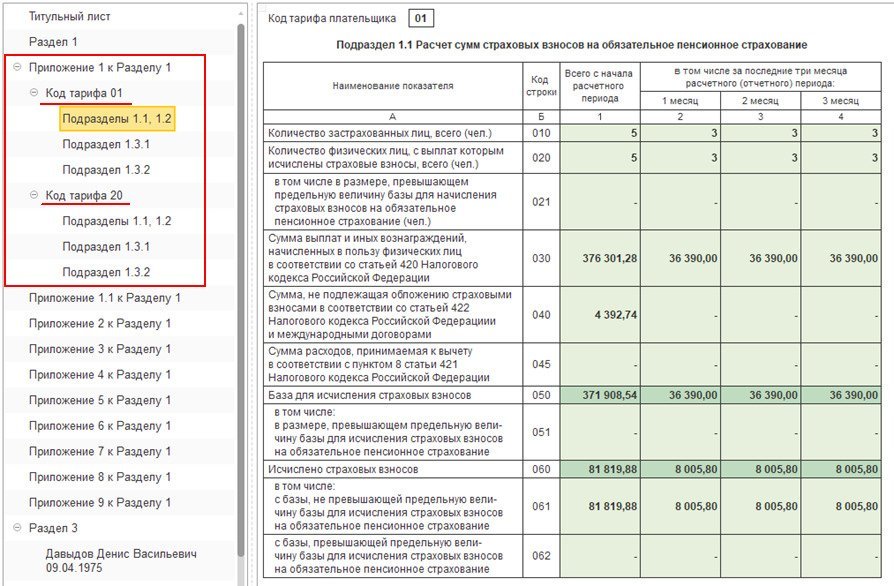

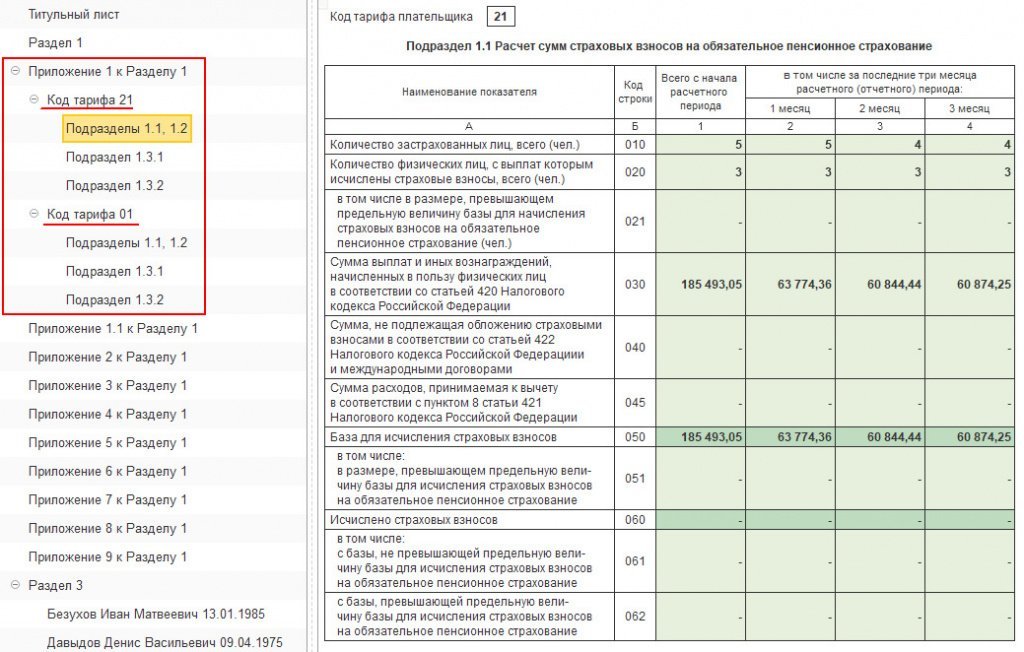

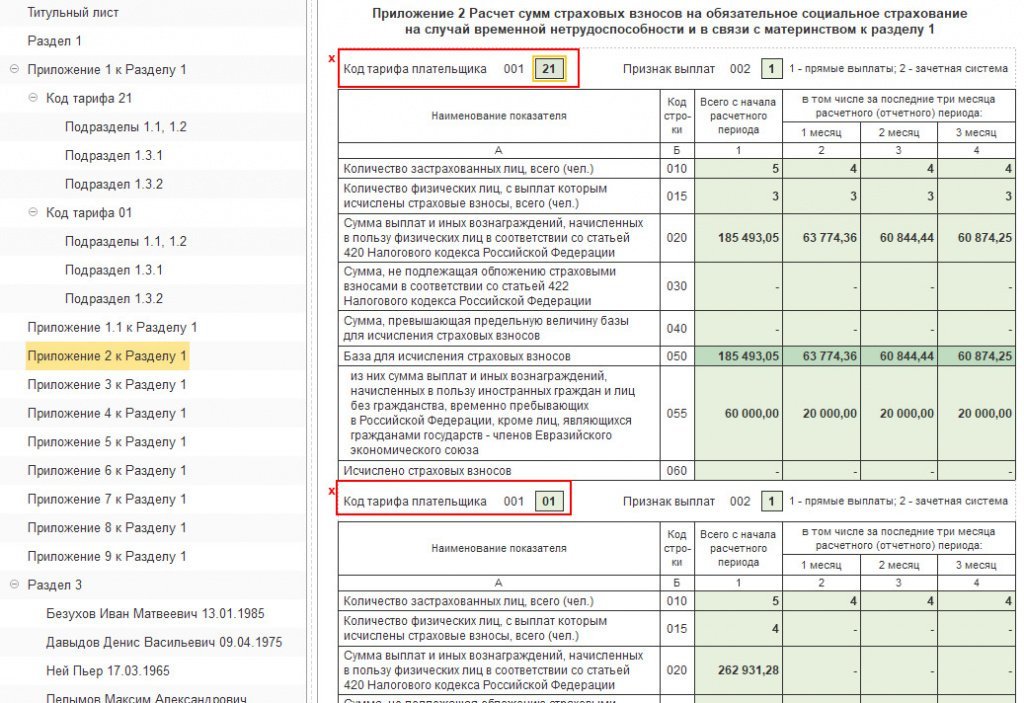

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений № 1 к разделу 1 (либо только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета).

Поэтому за 1 полугодие 2020 года будет сформировано два приложения № 1 к разделу 1. Одно приложение с кодом тарифа «01» и второе приложение с кодом тарифа «20».

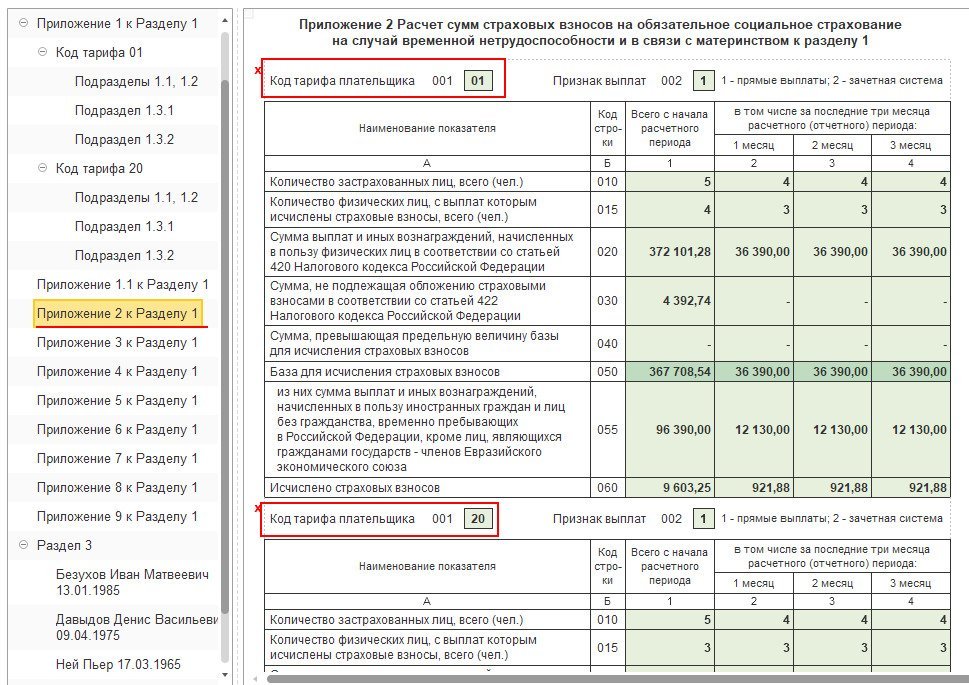

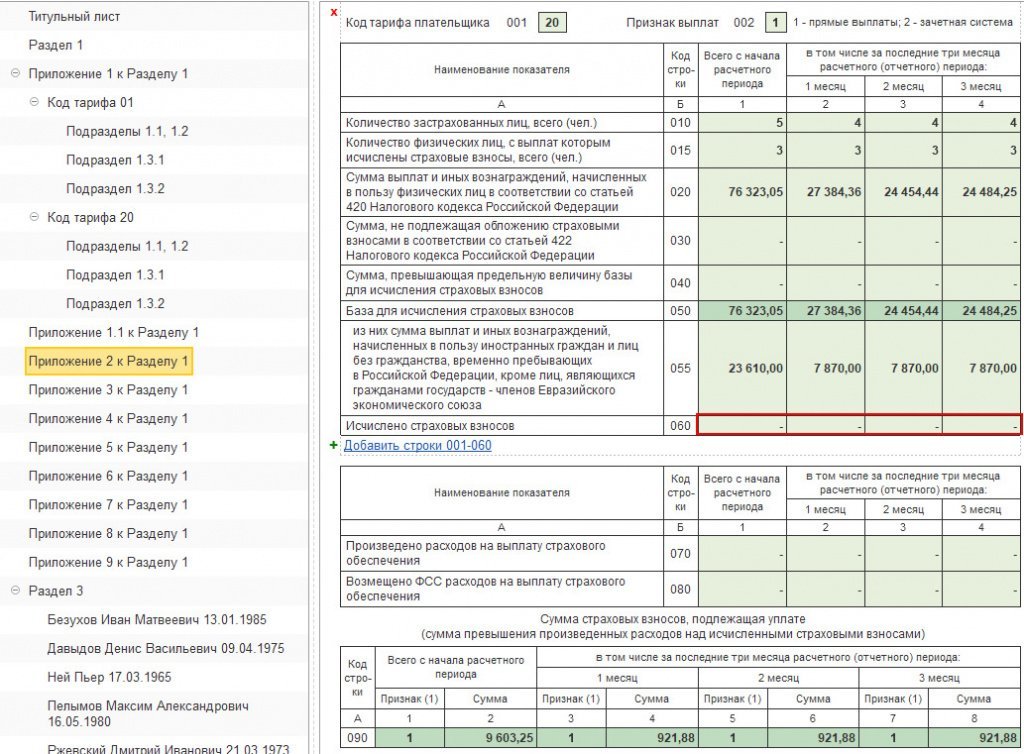

Также в расчете сформируются два приложения № 2 к разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070-090 отражается информация в целом по плательщику страховых взносов.

В приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на ОСС по общим тарифам. В приложении с кодом тарифа «20» отражается расчет страховых взносов на ОСС по пониженным тарифам. Но! Суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т.к. тариф равен 0%.

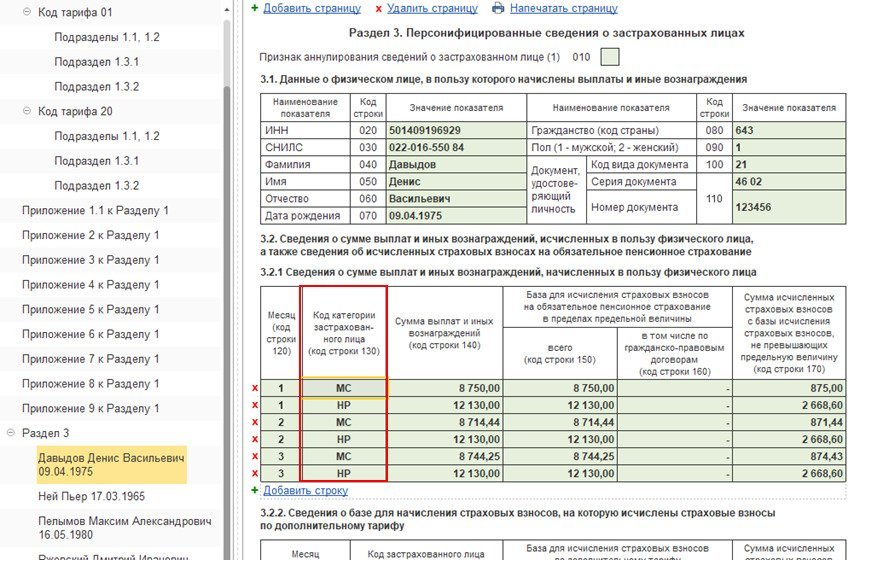

- МС – физические лица;

- ВЖМС — застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лица без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах»;

- ВПМС — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации».

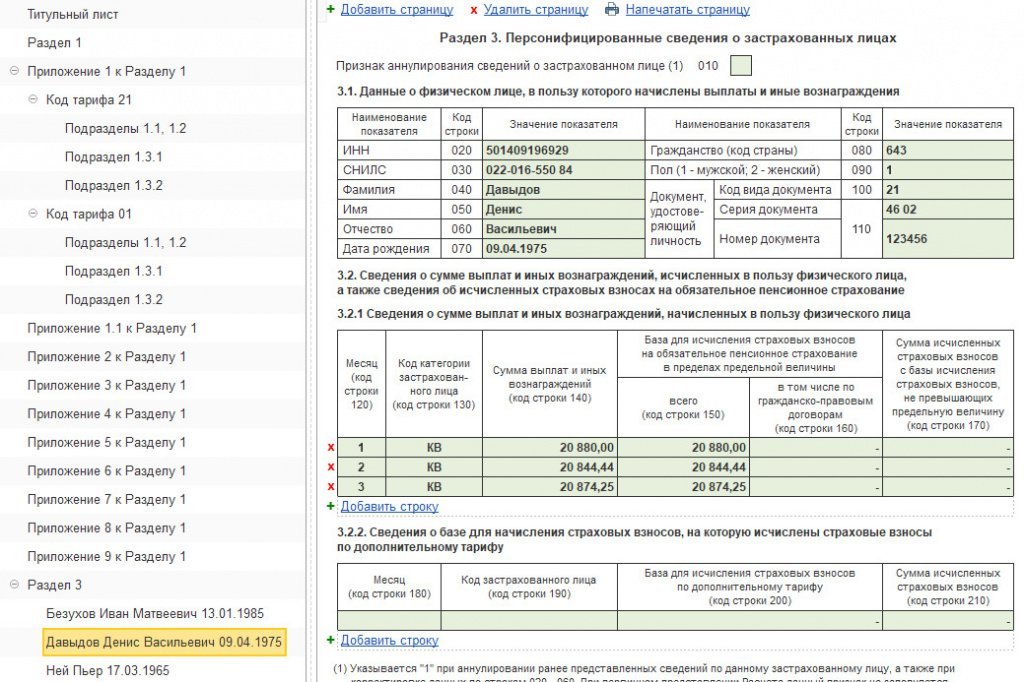

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица.

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 г. должно быть указано значение не более 12 130 (т.е. МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП« на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

Нулевой тариф страховых взносов

Принятых правительством в апреле 2020 года мер по снижению тарифов страховых взносов оказалось недостаточно. Из-за сложной эпидемиологической ситуации в стране было продлено действие ограничительных мер. Большинство предприятий малого бизнеса были вынуждены временно прекратить деятельность, что привело к большим финансовым проблемам. Особенно пострадавшими оказались предприятия, работающие в сфере пассажирских перевозок, культуры и развлечений, туристического и гостиничного бизнеса, общественного питания и т.п.

В связи с этим 08.06.2020 г. принят Федеральный закон 172-ФЗ, который предусматривает нулевые ставки по страховым взносам на ОПСЮ ОМС и ОСС со всех выплат в пользу физических лиц. При этом не имеет значения, превышают начисления предельную величину базы по страховым взносам или нет.

Нулевой тариф распространяется на доходы, начисленные за II квартал 2020 года и применяется задним числом с 01.04.2020.

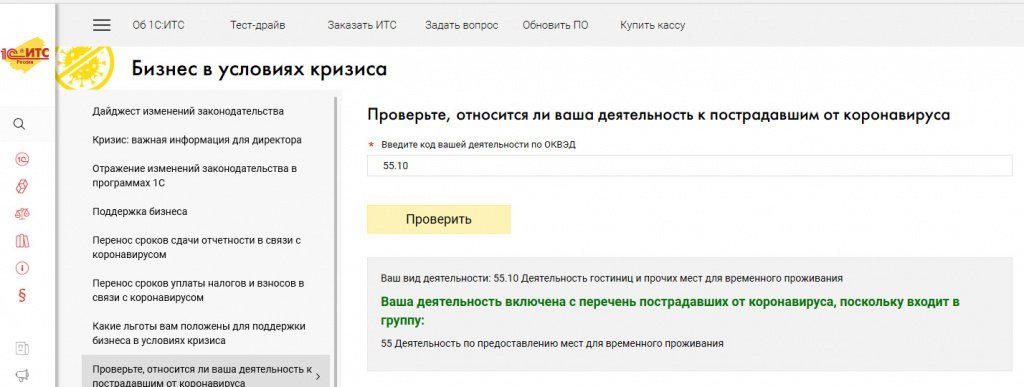

Право на применение нулевых тарифов получили организации и ИП, включенные в реестр малого и среднего предпринимательства и осуществляющие деятельность в отраслях наиболее пострадавших от коронавирусной инфекции, а также социально ориентированные НКО.

Проверить, относится ли осуществляемая деятельность к наиболее пострадавшим от коронавируса, можно с помощью специального сервиса на сайте 1С:ИТС .

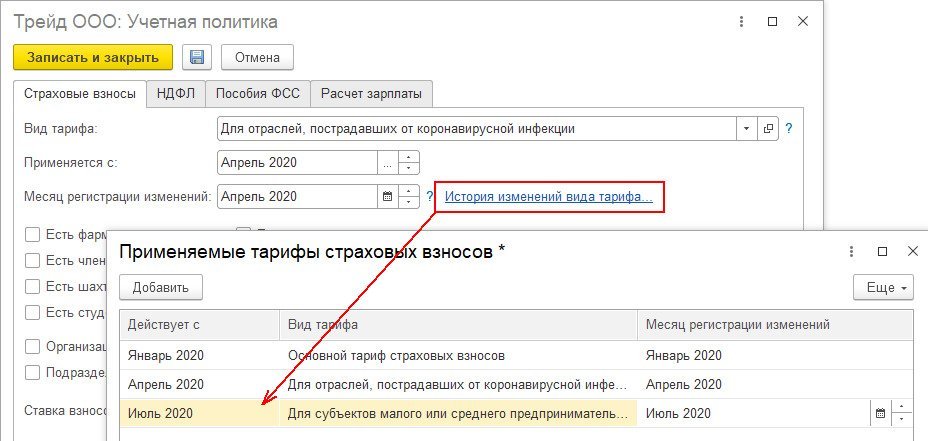

Организациям, получившим право на применение нулевого тарифа, в учетной политике организации следует установить тариф «Для отраслей пострадавших от коронавирусной инфекции».

Так как нулевые ставки действуют только во втором квартале 2020 г., с июля 2020 года необходимо установить тариф, который применялся организацией до 01.04.2020. Для этого в учетной политике следует перейти по ссылке «История изменений вида тарифа» и внести необходимые сведения с июля 2020 года.

Поскольку нулевые тарифы применяются задним числом, то ранее начисленные взносы, возможно, потребуется пересчитать.

Например, в апреле были начислены взносы по пониженным тарифам, в мае после установления нового «нулевого» тарифа в документе «Начисление зарплаты и взносов» автоматически пересчитаются взносы за апрель. Для уволенных сотрудников перерасчет производится отдельным документом «Перерасчет страховых взносов» (раздел Налоги и взносы).

Заполнение расчета по страховым взносам

В строках 070-090 отражается информация в целом по плательщику страховых взносов. Если в течение апреля-июня 2020 года организации и предприниматели, применяющие ставку 0 процентов по страховым взносам, производили оплату пособий, то зачесть эти суммы можно в следующих периодах (п. 9 ст. 431 НК РФ). Также за возвратом суммы превышения можно обратиться в орган ФСС России (ч. 2 ст.

4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

В разделе 3 по сотрудникам за апрель-июнь 2020 указывается: всего сумма выплат (строка 140), база для исчисления страховых взносов на ОПС (строка 150), но при этом в строках исчисленных страховых взносов будут прочерки (строка 170). В строке 130 указывается код застрахованного лица — КВ (ВЖКВ, ВПКВ в отношении иностранцев).

ФНС России дополнила ранее утвержденные контрольные соотношения для проверки расчета по страховым взносам. Они приведены в приложении к письму налоговой службы от 10.06.2020 № БС-4-11/9607.

В соответствии с п. 2.11–2.13 контрольных соотношений при отражении в расчете по взносам кода «21» налоговые органы будут проверять обязательное соблюдение условий, закрепленных в ст. 3 Закона № 172-ФЗ, т.е. условий для применения тарифов в размере 0 процентов.

- работодатель по состоянию на 01.03.2020 был включен в » Единый реестр субъектов малого и среднего предпринимательства «;

- основной вид деятельности (по коду из ЕГРЮЛ или ЕГРИП) относился к наиболее пострадавшим от коронавируса отраслям .

Источник: buh.ru

О размере страховых взносов с 1 апреля 2020 года для субъектов МСП новые разъяснения важно знать всем организациям и ИП

Федеральная налоговая служба сообщает, что принят Федеральный закон от 01.04.2020 № 102 — ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон № 102-ФЗ).

Федеральным законом № 102-ФЗ пункт 1 статьи 427 Налогового кодекса Российской Федерации (далее – Кодекс) дополнен подпунктом 17, устанавливающим пониженные тарифы страховых взносов для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

Для плательщиков страховых взносов, указанных в подпункте 17 пункта 1 статьи 427 Кодекса, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10,0 процента;

свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10,0 процента;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0,0 процента;

3) на обязательное медицинское страхование — 5,0 процента.

В соответствии с пунктом 2 статьи 7 Федерального закона № 102-ФЗ указанные положения вступают в силу с 1 января 2021 года.

Одновременно статьей 6 Федерального закона № 102-ФЗ установлено, что в период с 1 апреля 2020 года до 31 декабря 2020 года для плательщиков страховых взносов, признаваемых субъектами малого или среднего № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

а) в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — в размере 10,0 процента;

б) свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — в размере 10,0 процента;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — в размере 0,0 процента;

3) на обязательное медицинское страхование — в размере 5,0 процента.

В соответствии с пунктом 6 статьи 7 Федерального закона № 102-ФЗ действие положений статьи 6 указанного Федерального закона распространяется на правоотношения, возникшие с 1 апреля 2020 года.

В отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца, в размере, не превышающем или равном величине минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, страховые взносы исчисляются поименованными плательщиками страховых взносов по применяемым тарифам, размер которых установлен статьей 425 либо пунктом 2 статьи 427 Кодекса.

До внесения соответствующих изменений в Приложение № 5 к Порядку в части дополнения кодов тарифа плательщика страховых взносов плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», применяющие пониженные тарифы страховых взносов на обязательное пенсионное страхование в размере 10,0 процента, в отношении части выплат в пользу застрахованных лиц, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, для отражения в Расчете указывают код тарифа плательщика страховых взносов «20».

До внесения соответствующих изменений в Приложение № 7 к Порядку в части дополнения кодов категории застрахованного лица указанные выше плательщики страховых взносов при заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 Расчета указывают коды категории застрахованного лица:

МС — Физические лица, с части выплат и вознаграждений которым, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

ВЖМС — Застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19 февраля 1993 года № 4528-1 «О беженцах», с части выплат и вознаграждений которым, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

ВПМС — Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации», с части выплат и вознаграждений которым, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы Федерального закона № 102-ФЗ, применяются начиная с представления плательщиком страховых взносов Расчета за полугодие 2020 года.

Источник: xn—-7sbbbsdmnftwg9cim8jpa2c.xn--p1ai