Перейдем к рассмотрению примера реализации бизнес-процессов группы «Закупки» в системе. Анализ возможности реализации шагов процесса «PRPU01. Подготовка и оформление заявки на товар » представлен в таблице ниже.

Из приведенного выше анализа видно, что шаг «PRPU01.01. Определение потребности в товарах» стандартной функциональностью системы не автоматизируется. Как следует из приведенного описания процесса, в результате выполнения данного шага должно сформироваться понимание необходимости покупки товаров. Предположим, что компания планирует приобрести велосипеды в количестве 20 штук и 20 фляг для воды.

Ответственный за определение потребности в товарах должен проверить, есть ли данные товары в справочнике. Для этого необходимо выполнить следующие действия:

- открыть форму «Товар Карточка» ([Модуль] Покупка — [Папка] Планирование — [Форма] Товары) ; на открывшейся форме нажать на кнопку «Товар» и в выпадающем меню выбрать функцию «Список» или нажать функциональную клавишу F5 ; в появившейся форме «Товар Список» просмотреть предложенный системой список товаров или воспользоваться встроенным в систему поиском.

Бизнес-процесс продажи и закупки товаров. Модуль 7. Урок 7.

увеличить изображение

Рис. 5.9. Окно «Товар Список», поиск товара в справочнике

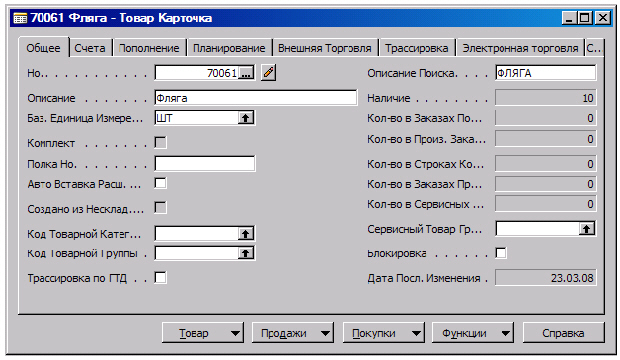

В результате просмотра справочника было обнаружено, что необходимо ввести новый товар «Фляга» в систему.

Для ввода нового товара необходимо:

- открыть форму «Товары» ([Модуль] Покупка — [Папка] Планирование — [Форма] Товары) ; нажать функциональную клавишу F3 или в меню приложения «Правка» выбрать функцию «Вставить» ; перевести курсор в поле «Описание» ; убедиться, что система автоматически присвоила номер товара на основании правил, настроенных в серии номеров; в поле «Описание» ввести название товара; заполнить поле «Баз. Единица Измерения» значением «ШТ» или выбрать его из выпадающего списка; убедиться, что система заполнила поле «Описание Поиска» ; на закладке «Счета» заполнить поле «Общая Товарная Группа» значением «РОЗНИЦА». В поле «НДС Товарная Группа» указать «ПЕРЕПРОД18», а в поле «Товар Учетная Группа» выбрать «ГОТОВЫЕ». В поле «Стандартная Себестоимость» указать себестоимость единицы, равную 100 руб.

Рис. 5.10. Окно «Товар Карточка», закладка «Общее»

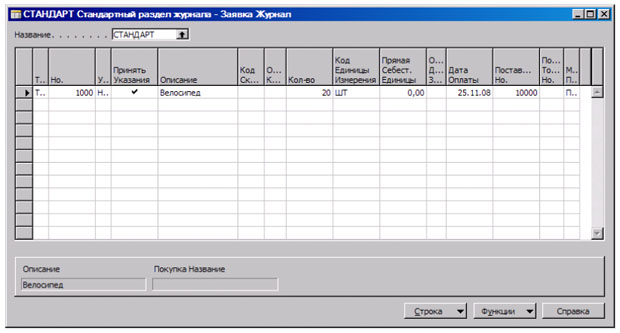

Для упрощения примера рассмотрим формирование заявки только на один вид товара, а именно — велосипед в количестве 20 штук. Следуя шагам бизнес-процесса, необходимо подготовить, согласовать и оформить заявку на товар . Из анализа процесса видно, что стандартная функциональность системы может автоматизировать шаги «PRPU01.04. Подготовка заявки на товар » и «PRPU01.06. Оформление заявки на товар «.

Лучшие практики построения процесса закупок. SCOR-модель

Для подготовки и оформления заявки на товар в системе необходимо выполнить следующие шаги:

- открыть форму «Заявка Журнал» ([Модуль] Покупка — [Папка] Планирование — [Форма] Заявки) ; в появившейся форме убедиться, что в поле «Название» стоит значение «СТАНДАРТ» ; в поле «Тип» выбрать значение «Товар» ; в поле «Но.» ввести значение «1000» (код товара «Велосипед») или вызвать форму «Товар Список», в которой выбрать соответствующую строку с товаром и нажать кнопку «Ок» ; в поле «Указание» из предложенного системой списка значений выбрать «Новое», что означает необходимость закупки данного товара. После этого в поле «Принять Указание» поставить галочку. Данные настройки система будет использовать при выполнении программы «Выполнить Указания — Заявка» ; убедиться, что система автоматически заполнила поля «Описание», «Код Единицы Измерения» значениями из карточки товара; поле «Кол-во» заполнить значением «20»; в поле «Прямая Себест. Единицы»> указать значение «400»; в поле «Дата Оплаты» указать значение «25.11.08»; в поле «Метод Пополнения» из предложенного системой списка значений выбрать «Покупка».

Забегая немного вперед, заполним заодно поле «Поставщик Но.» значением 10 000 или в выпадающей форме «Поставщик Список» выберем поставщика «Московский Почтамт», чтобы не возвращаться к этому шагу в дальнейшем.

В результате должна получиться следующая заявка:

увеличить изображение

Рис. 5.11. Окно «Заявка Журнал»

После того как была определена потребность в товарах и заведена соответствующая заявка, необходимо перейти к выполнению процесса «PRPU02. Выбор поставщиков и получение коммерческих предложений», анализ которого представлен ниже.

| PRPU02.01. Поиск поставщиков | Да | [Модуль] Покупка — [Папка] Планирование — [Форма] Поставщики |

| PRPU02.02. Ввод нового поставщика в справочник | Да | [Модуль] Покупка — [Папка] Планирование — [Форма] Поставщики |

| PRPU02.03. Подготовка списка возможных поставщиков | Нет | |

| PRPU02.04. Отправка запроса в соответствии с заявкой | Нет | |

| PRPU02.05. Получение коммерческих предложений от поставщиков | Да | [Модуль] Покупка — [Папка] Обработка заказов — [Форма] Квоты |

| PRPU02.06. Регистрация коммерческих предложений | Да | [Модуль] Покупка — [Папка] Обработка заказов — [Форма] Квоты |

| PRPU02.07. Выбор подходящих поставщиков | Нет |

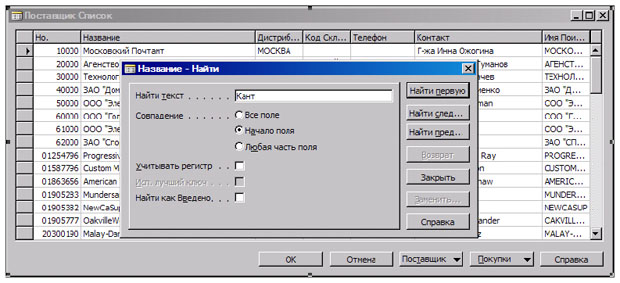

Ответственный за работу с поставщиками, основываясь на своем опыте работы и знании поставщиков компании, определил, что заявку на поставку велосипедов может выполнить поставщик «Московский Почтамт» и «Кант». Теперь нужно убедиться, что данные о выбранных поставщиках есть в системе. Для этого необходимо:

- открыть форму «Поставщик Карточка» ([Модуль] Покупка — [Папка] Планирование — [Форма] Поставщики) ; в открывшейся форме нажать на кнопку «Поставщик» и в выпадающем меню выбрать функцию «Список» или нажать функциональную клавишу F5 ; в появившейся форме «Поставщик Список» просмотреть предложенный системой список поставщиков или воспользоваться встроенным в систему поиском.

увеличить изображение

Рис. 5.12. Окно «Поставщик Список»

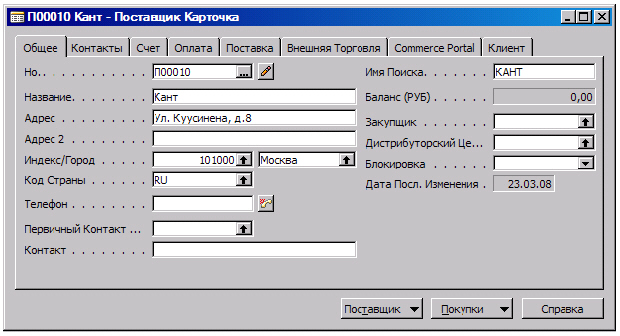

После поиска поставщиков в справочнике выяснилось, что необходимо добавить информацию о новом поставщике. Для этого ответственный за работу с поставщиками должен выполнить следующие действия в системе:

- открыть форму «Поставщик Карточка» ([Модуль] Покупка — [Папка] Планирование — [Форма] — Поставщики) ; в появившейся форме нажать функциональную клавишу F3 или в меню приложения «Правка» выбрать функцию «Вставить» ; переместить курсор мыши на поле «Название», в которое необходимо ввести название поставщика; убедиться, что система автоматически заполнила поле «Имя поиска» ; заполнить поля «Адрес», «Индекс/Город» любыми подходящими значениями; на закладке «Счет» заполнить поле «Общая Бизнес Группа» значением «ПОСТОТЕЧ». В поле «НДС Бизнес Группа» указать значение «ПОСТОТЕЧ», а в поле «Поставщик Учетная Группа» — «Россия» ; убедиться, что система автоматически заполнила поле «Код Скидки Счета».

Рис. 5.13. Окно «Поставщик Карточка»

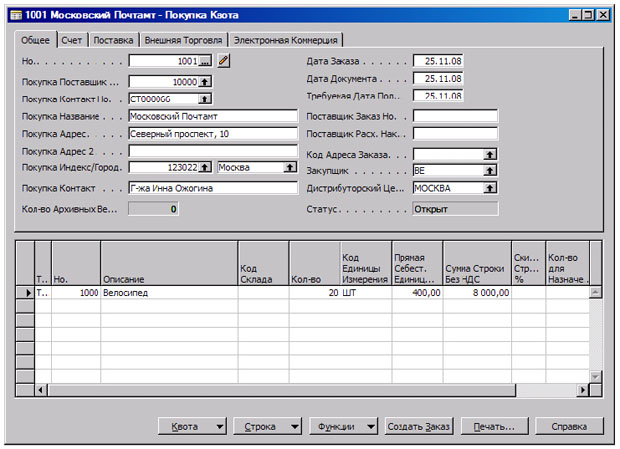

После того как необходимые поставщики были найдены с системе и по ним была получена вся информация , на шаге «PRPU02.04. Отправка запроса в соответствии с заявкой» происходит отправка запроса поставщикам на предмет выполнения заявки. К сожалению, данный шаг в системе стандартной функциональностью не покрывается. После получения заявок поставщики в ответ направляют коммерческие предложения . Предположим, что мы получили коммерческое предложение на поставку 20 велосипедов от компании «Московский Почтамт». Для регистрации коммерческого предложения в системе необходимо выполнить следующие действия:

- открыть форму «Поставщик Квоты» ([Модуль] Покупка — [Папка] Обработка заказов — [Форма] Квоты) ; в появившейся форме нажать F3 или в меню приложения «Правка» выбрать функцию «Вставить».

Заполнить заголовок документа :

- в поле «Покупка Поставщик» ввести «10 000» или вызвать форму «Поставщик Список» и выбрать строчку с названием «Московский Почтамт» ; убедиться в том, что система автоматически заполнит поля «Покупка Название», «Покупка Адрес», «Покупка Индекс/Город» значениями из карточки поставщика; заполнить поля «Дата Заказа», «Дата Документа», «Требуемая Дата Получения» значением «25.11.08».

Заполнить строки документа:

- в поле «Тип» из предложенного системой списка выбрать значение «Товар» ; в поле «Но.» указать «1 000» или вызвать форму «Товар Список» и найти в ней товар «Велосипед», после чего нажать на кнопку «Ок» ; убедиться, что система автоматически заполнила поля «Описание» и «Код Единицы» ; в поле «Прямая Себестоимость Единицы Без НДС» указать значение «400», а в поле «Кол-во» — «20».

увеличить изображение

Рис. 5.14. Окно «Покупка Квота»

Теперь, когда в системе есть ряд коммерческих предложений от поставщиков, необходимо сделать окончательный список поставщиков на основании условий поставки, отображенных в коммерческом предложении . Данный шаг «PRPU02.07. Выбор подходящих поставщиков» стандартной функциональностью системы не поддерживается, поэтому в рамках нашего примера дальнейшую работу будем продолжать с поставщиком «Московский Почтамт».

Источник: intuit.ru

Бизнес-процесс «Заказ и закупка товара»

Бюджет закупок/снабжения

Бюджет закупок содержит информацию о финансово-экономических показателях, характеризующих эффективность бизнес-процесса «Снабжение». В зависимости от сложности организации данного бизнес-процесса выбирается и структура бюджета закупок.

Это может быть один бюджет, а может быть и целый набор бюджетов. Если в компании практически всеми закупками занимаются в одном подразделении, то бюджет закупок может быть и один. Если в бизнес-процессе «Закупки» участвует несколько подразделений, то можно разделить его на несколько бюджетов, что ускорит подготовку и согласования бюджета закупок, т.к. составляющие этого бюджета можно будет подготавливать и согласовывать параллельно.

Также может быть использована и такая логика. В независимости от организационного распределения бизнес-процесса «Закупки» между подразделениями можно в обязательном порядке выделять бюджет закупок сырья и материалов (для производственной компании) и бюджет закупок товаров (для торговой компании и производственной компании, занимающейся реализацией коммерческой продукции).

Пример возможной структуры бюджета закупок представлен на рисунке 1. Такое внимание к закупкам объясняется вполне просто. Как правило, в большинстве компаний в области закупок есть большой резерв повышения эффективности за счет оптимизации затрат на закупку. За счет налаживания работы по бизнес-процессу «Снабжение» можно более четко контролировать основные два параметра, а именно объемы закупок и цены, причем делать это по всем направлениям закупок (от сырья и материалов до закупок для обеспечения работы офиса).

Рис.1. Пример структуры бюджета закупок/снабжения

Кроме оптимизации затрат на закупку естественно большие резервы могут быть в том, чтобы усилить контроль по бизнес-процессу «Снабжение». Всем известно, что на этом участке сотрудникам компании легче всего организовать себе «дополнительную мотивацию» и тем самым резко снизить финансовые результаты компании. Поэтому усиление контроля закупок позволит значительно уменьшить такие случаи.

Далее в данной статье основное внимание будет уделяться одному из бюджетов закупок, а именно бюджету закупок сырья и материалов (или товаров в случае с торговой компанией).

Бюджет закупок сырья и материалов содержит часть информации о финансово-экономических показателях, характеризующих бизнес-процесс «Снабжение», а именно ту ее часть, которая относится к закупкам сырья и материалов для производства продукции. Бюджет закупок сырья и материалов позволяет контролировать, как правило, самую существенную часть затрат на производственном предприятии. Данный бюджет позволяет управлять как объемной частью закупок так и ценовым фактором.

Бюджет закупок сырья и материалов должен всегда требовать очень пристального внимания. Очень часто в себестоимости продукции затраты на сырье и материалы занимают основную часть (до 80%). Естественно, что уменьшение затраты на сырье и материалы хотя бы на 1% может дать существенный вклад в увеличение прибыли компании. И наоборот увеличение этой статьи затрат на 1% существенно снижает финансовые результаты компании.

В ситуации, когда есть большое количество поставщиков с разными условиями поставок, сотрудникам отдела снабжения может быть очень легко обосновать ту цену, по которой они закупили сырье и материалы. Таким образом, возникает ситуация когда очень велик соблазн у отдела снабжения получить дополнительную внешнюю мотивацию своего труда от поставщиков.

К тому же отсутствие управленческого учета на предприятиях часто способствует тому, что, как говориться, «поймать за руку» в такой ситуации очень сложно. К сожалению, абсолютно верного рецепта, который мог бы в такой ситуации помочь не существует. Нужно пытаться пробовать использовать все известные методы.

Возможно, даже если использовать их все сразу, все равно 100% гарантии завышения цен получить будет не возможно, но, тем не менее, в какой-то степени ситуацию можно будет исправить. В первую очередь нужно начать вести учет цен на сырье и материалы. Если количество закупаемых позиций очень большое, то нужно воспользоваться известным принципом и в первую очередь сосредоточить внимание на тех позициях, которые имеют наибольшую долю в общем объеме закупок. При этом нужно будет следовать такому правилу.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 20-22 сентября 2023 г.

При рассмотрении плана закупок, который обязательно должен содержать и закупочные цены, любое увеличение цены обязательно должно вызывать подозрения в финансовой дирекции. Отдел снабжения должен дать достаточно развернутое объяснение тому, почему они заложили рост цен. После того как бюджеты будут утверждены необходимо ихотслеживать и при подаче заявок на финансирование закупок. Цены могут вдруг почему-то вырасти и на этом этапе.

Примечание: подробнее об использовании бюджета закупок/снабжения в управлении компанией можно узнать в Части I «Бюджетирование как инструмент управления» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Регламент бюджетирования закупок/снабжения

Как известно, через четкий контроль бюджетов закупок можно довольно таки эффективно управлять существенной частью затрат компании. Понятно, что нужно контролировать два основных параметра бюджета закупок. Это объемы и цены. Для контроля объемов нужно использовать систему нормативов и ограничений. Если в компании нет такой системы нормативов и ограничений контролировать бюджет закупок будет сложно, а значит компания может нести совершенно ненужные расходы, но повлиять на эту ситуацию она не сможет.

Да к тому же еще нужно будет понять, что расходы завышены и определить каким образом их можно снизить. Еще более сложной задачей является контроль цен. Здесь уже нет такого общего рецепта как в случае с контролем объемов, поэтому компании пробуют различные варианты на практике и останавливаются на том варианте, который лучше подходит для их условий. Некоторые компании не останавливаются только на каком-то одном варианте, а используют несколько и постоянно ищут все новые и новые способы, чтобы в компании не было «привыкания» к тем методам, которые используются в настоящее время.

Нужно обратить внимание на один важный момент при формировании регламента бюджетирования закупок и его увязки с системой ответственности. Во всех компаниях, конечно же, ответственность за выполнение функций снабжения может быть распределена по разному. В небольших компаниях всеми закупками может заниматься одно подразделение или даже один человек.

В средних и крупных компания чаще всего закупками сырья и материалов (или товаров, если речь идет о торговой компании) занимается отдел снабжения. Что касается закупок материалов для вспомогательного производства, то этим могут заниматься службы главного инженера. Закупками материалов для обслуживания транспорта могут заниматься в транспортном отделе.

Закупками оргтехники информационный отдел и т.д. Таким образом, в закупках могут принимать участие несколько подразделений. Соответственно при формировании бюджетов закупок и бюджетов ЦФО этот факт нужно обязательно учесть и регламент бюджетирования выстраивать с учетом этого момента, поскольку все кто занимается закупками оказывают существенное влияние на финансово-экономическое состояние компании.

Чаще всего функции закупки сырья и материалов возложены на отдел материально-технического снабжения, поэтому, как правило, бюджет закупок сырья и материалов составляется в данном подразделении. Но на практике могут встречаться различные ситуации. Например, на предприятии, работающем на рынке ветпреппаратов, ситуация в части закупок сырья и материала была следующая.

Поскольку продукция была настолько, так сказать, интеллектуалоемкой, то соответственно и закупка сырья также требовала высокой квалификации. Поэтому выбором сырья и поставщиков занимались заведующие лабораториями, а ОМТС в этой части фактически выполнял технические функции по обеспечению поставок сырья от тех поставщиков, которых выбирали завлабы.

Если говорить о не исполнении регламента бюджетирования и в частности о задержках, то бюджеты закупок чаще всего задерживаются дольше, чем другие бюджеты. Это связано с тем, что они в цепочке продажи-производство-снабжение стоят на последнем месте.

При определении ответственности за составление бюджета закупок сырья и материалов обязательно возникает вопрос о том как должны быть распределены эти функции между отделом снабжения и ПЭО. Здесь же возникает вопрос о том, а должен ли быть экономист в отделе снабжения или он должен быть в ПЭО. Очевидно, что крайности явно будут неэффективны.

Когда бюджет закупок сырья и материалов составляется без участия отдела снабжения, то это, во-первых, противоречит принципу децентрализации планирования, а во-вторых, все-таки реальную работу с поставщиками ведут именно менеджеры по закупкам, поэтому они лучше знают эти рынки, чем специалисты ПЭО.

Когда бюджет закупок сырья и материалов составляется без участия ПЭО, то это, во-первых, увеличит вероятность несогласованности его с бюджетом производства. Коммуникации между специалистами одного отдела гораздо более отлажены, чем между специалистами разных отделов, а поскольку если в ПЭО формируется бюджет производства, то специалист ПЭО, занимающийся подготовкой бюджета закупок сырья и материалов ,будет иметь возможность в любой момент уточнить какие-то моменты со своим коллегой по работе.

Еще одним важным моментом, который нужно учитывать при формировании регламента бюджетирования закупок сырья и материалов, является точность подготовленного бюджета производства. Понятно, что графики закупок сырья и материалов строятся на основе графиков производства, то есть нужно знать какое сырье и материалы, в каких объемах и в какие сроки понадобиться производственной дирекции для выполнения бюджета производства.

К сожалению, часто бывает так, что производственная дирекция реального участия в процессе бюджетирования не принимает. Директор по производству может формально подписывать производственные планы, но при этом он даже и не думает им следовать. Производственное планирование будет работать как и раньше по ситуации. Но такое ситуационное управление может приводить к серьезным проблемам компании. Эти проблемы в основном связаны с тем, что либо нужного сырья не окажется на складе либо наоборот склад будет завален сырьем, в котором сейчас нет потребности в таких объемах.

Пример регламента бюджетирования закупок сырья и материалов

Рис.2. Пример регламента бюджетирования закупок сырья и материалов (на фазе планирования)

Рис.3. Пример регламента бюджетирования производства (на фазе учета, контроля и анализа)

Примечание: подробнее о регламенте бюджетирования закупок/снабжения можно узнать в Части II «Регламент системы бюджетирования» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Модель бюджета закупок/снабжения

Как уже было отмечено выше бюджет закупок на самом деле может состоять из нескольких бюджетов (см. Рис. 1). Такое разделение объясняется двумя причинами. Во-первых, за выделенные закупки могут отвечать разные подразделения (хотя этим может заниматься и одно подразделение), причем их может быть много, что приведет к усложнению регламента подготовки бюджета закупок.

Если он не будет подготовлен вовремя, то виновного, как правило, не найдешь. Либо для этого придется прописывать достаточно сложный регламент бюджетирования закупок (см. Книгу 2 «Регламент системы бюджетирования»). Во-вторых, такое разделение позволит построить более точную финансовую модель бюджетирования, которая поможет получать более качественные бюджеты, а значит, можно будет увеличить степень управляемости финансово-экономическим состоянием компании.

Нужно отметить, что в некоторых компаниях бюджеты закупок дифференцируются не только по различным функциональным направлениям, но также разбиваются еще и на текущие и инвестиционные. Речь идет о том, что в компании может составляться отдельный бюджет закупок основных средств, на основе которого формируется бюджет основных средств. Последний может использоваться для расчета амортизации и налога на имущество.

При разработке модели закупок опять-таки нужно учитывать сложность самого бизнес-процесса «Снабжение». Ведь одной из основных целей разработки модели является получение механизма управления объектом бюджетирования через систему финансово-экономических показателей на основе соответствующих бюджетов. Таким образом, создавая модель бюджетирования закупок, желательно иметь описание бизнес-процесса «Снабжение».

Понятно, что для производственной компании затраты на закупку сырья и материалов могут составлять наиболее существенную часть от суммарного бюджета закупок (без учета закупок основных средств, в рамках инвестиционных проектов). Поэтому необходимо очень серьезно подойти к разработке модели бюджета закупок сырья и материалов. Естественно, в данном случае желательно применять нормативы остатков сырья и материалов. Такие логистические нормативы, наряду с производственными нормативами расхода сырья и материалов на единицу продукции, позволят значительно повысить эффективность управления бизнес-процессом закупок сырья и материалов.

Логистические нормативы остатков могут определяться для каждой группы закупаемых позиций. Это может быть связано с динамикой роста цен, системой скидок в зависимости от объемов закупок, стабильностью работы поставщиков, сроками поставок и другими факторами, влияющими на бизнес-процесс закупок сырья и материалов. Сами значения нормативов остатков сырья и материалов на конец периода могут определяться, например, в процентах от потребностей производства в следующем периоде.

Итак, при составлении бюджета закупок сырья и материалов, объемы определяются по нормативам, а для планирования закупочных цен придется использовать уже какой-то менее формальный механизм. Конечно же, для этого можно использовать достаточно простую модель. Например, закупочные цены можно закладывать в бюджеты с учетом результатов анализа, полученного после обработки статистической информации. В таком случае, действительно, модель бюджета закупок сырья и материалов будет полностью формализована.

При разработке финансовой модели, а потом и при составлении бюджетов, нужно помнить, что все-таки бюджетирование – это система управления, а не просто механизм для расчета бюджетов. Поэтому при планировании финансово-экономических показателей и закупочных цен, в частности, необходимо закладывать и целевой фактор. То есть цены могут зависеть не только от внешних факторов, но и от внутренних, в частности, от эффективности работы отдела снабжения. В некоторых компаниях, кстати, плановые закупочные цены используют в схеме мотивации отдела снабжения, мотивируя его на снижение планового уровня цен при сохранении качества закупаемых сырья и материалов и выполнении графика поставок (см. Книгу 4 «Финансовая структура компании»).

Пример модели бюджета закупок/снабжения сырья и материалов

В этом примере модели бюджета закупок сырья и материалов в качестве входной информации используются данные о плановых объемах производства, нормативах расхода сырья и материалов (в натуральных показателях), нормативах остатков сырья и материалов, а также плановых закупочных ценах (см. Табл. 1). Еще одним входным параметром являются входящие остатки сырья и материалов, то есть запасы на начало планового периода.

С планированием всех входящих остатков баланса, как уже отмечалось, тоже могут быть серьезные проблемы. В данном случае остатки сырья и материалов на начало планового периода планируются на основе бюджета прошлого года, фактической информации о его выполнении, а также прогнозов, построенных с учетом более точной информации о влиянии факторов, которые принимались во внимание при составлении бюджета закупок сырья и материалов.

Таблица 1. Пример Пример сводного бюджета закупок материалов

Источник: bud-tech.ru