Банковская система – это совокупность действующих в стране банков, кредитных учреждений, отдельных экономических организаций, выполняющих банковские операции и специализированных компаний, обеспечивающих деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, организации по аудиту банков, дилерские компании по работе с ценными бумагами банков, фирмы, обеспечивающие банки оборудованием, информацией, кадрами.

Банковская система в качестве составной органической части входит в экономическую систему страны. Поэтому деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ.

Банковская система – это включенная в экономику страны совокупность всех кредитных организаций, каждой из которых отведена своя особая функция. Они проводят свой перечень операций, удовлетворяя потребность общества в банковских услугах и продуктах.

Банковская система является формой организации функционирования в стране специализированных кредитных учреждений, сложившейся исторически и закрепленной законодательством. Она имеет национальные черты, формируется и преобразуется под влиянием целого комплекса факторов, характерных для данного региона: природные и географические условия, климат, национальный состав населения, его занятия и промыслы, контакты с соседями, торговые пути и др.

Структура коммерческого банка. Типы и функции коммерческих банков.

Банковская система функционирует на базе законов и соответствующих нормативных актов, образующих в совокупности инфраструктуру, закрепляющую и регулирующую её. В целом она отражает основные, фундаментальные направления развития общества.

Банковскую систему можно представить в виде следующих блоков и их элементов:

1. Фундаментальный блок:

Банк как денежно кредитный институт.

Правила банковской деятельности.

2. Организационный блок:

Виды банков и небанковских кредитных организаций.

Основы банковской деятельности.

Организационная основа банковской деятельности.

Банковская инфраструктура.

3. Регулирующий блок:

Государственное регулирование банковской деятельности.

Банковское законодательство.

Нормативные положения Центрального банка.

Инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности.

Элементами банковской системы являются: банки и небанковские кредитные организации, банковская инфраструктура, банковское законодательство. Банки и небанковские кредитные организации являются основными элементами банковской системы, так как они непосредственно осуществляют банковские операции и оказываются банковские услуги. Они могут иметь различные права и обязанности и, соответственно, осуществлять операции и оказывать услуги только в пределах разрешенных полномочий, что образует структуру и, в рамках единой структуры, различные уровни банковской системы.

Блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. Банковская система обладает следующими признаками:

Как устроена Банковская система

1. Она не является случайным многообразием, случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям. Она включает элементы, подчиненные определенному единству, отвечающие единым целям.

2. Банковская система специфична, она выражает свойства, характерные для нее самой в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними.

3. Взаимозаменяемость частей системы. Ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной — появляется другой банк, который может выполнять банковские операции и оказывать банковские услуги.

4. Система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется. Внутри нее постоянно возникают новые связи.

5. Банковская система является системой «закрытого» типа. Так как, несмотря на обмен информацией между банками, существует банковская тайна. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Обладает характером саморегулирующейся, т. е. саморегулируемой системой. Изменение экономической конъюнктуры, политической ситуации неизбежно приводит к автоматическому изменению банковской политики.

7. Банковская система является управляемой. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо органу исполнительной власти. Коммерческие банки работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов.

СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ

Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. В большинстве стран с рыночной экономикой существует двухуровневая структура, которая предполагает наличие как горизонтальных, так и вертикальных взаимосвязей между банками.

Необходимость создания двухуровневой банковской системы обусловлена противоречивым характером рыночных отношений. С одной стороны, они требуют свободы предпринимательства и распоряжения финансовыми средствами, и это обеспечивается элементами нижнего уровня — коммерческими банками. С другой стороны, этим отношениям необходимо определенное регулирование, контроль и целенаправленное воздействие, что требует особого, института в виде центрального банка. Создание центральных банков с функцией регулирования кредитно-денежных отношений позволило эффективно обуздать стихию рынка при сохранении свободы частного предпринимательства.

Структура банковской системы сводится к распределению всех банковских и кредитных учреждений в иерархическом порядке. В ней выделяется центральное звено и низовые функциональные органы.

На высшем уровне иерархии находится Центральный банк РФ, самой важной функцией которого является проведение денежно-кредитной и валютной политики правительства для достижения общегосударственных экономических целей. Банк выступает посредником между правительством и финансовыми рынками.

На низовом уровне банковской иерархии находятся коммерческие и специализированные банки. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами.

Структура банковской системы имеет также подразделение по секторам, которые включают аналогичные по функциям институты. К примеру, банки потребительского кредита, земельные банки, сектор лизинговых институтов и другие. Главной целью такого деления является установление регулирующих процедур в зависимости от особенностей операций институтов определенного сектора.

Классификация видов банковской системы на основе выделения ее различных уровней в современной экономической литературе является предметом дискуссий. Причиной этого является смешение понятий банковской и кредитной систем. Исходя из общепринятого критерия соподчиненности банков, можно выделить лишь один или два уровня банковской системы, при этом второй уровень в зависимости от особенностей страны может иметь достаточно сложную структуру, включать несколько групп банков с ярко выраженной спецификой деятельности.

Банковская система России представляет собой двухуровневую систему, первый уровень которой представлен Банком России, а второй – коммерческими банками. Система сама по себе не нова – в России она была создана по образу банковской системы Англии.

Основные принципы организации банковской системы, закрепленные в законодательстве Российской Федерации, предполагают не только наличие двух уровней, но и принцип универсальности банков.

Если взглянуть на структуру банковской системы, то кредитные организации, представленные на втором уровне системы, могут быть разделены на 3 категории:

— банки;

— небанковские кредитные организации;

— филиалы представительств иностранных банков.

Все банковские структуры могут также быть представлены следующими разновидностями:

— частные банки;

— банки с государственным участием;

— банки с участием иностранного капитала.

Небанковские кредитные организации можно разделить на:

— небанковские кредитно-депозитные организации;

— расчетные небанковские кредитные организации;

— небанковские кредитные организации инкассации.

Суть принципа универсальности структуры банковской системы состоит в предоставлении всем коммерческим банкам на территории страны универсальных функциональных возможностей, а именно разрешение на осуществление долгосрочных инвестиционных или краткосрочных коммерческих операций, разрешенных законодательством или предусмотренных банковскими лицензиями. При этом как такового разграничения банков по видам совершаемых операций в законодательстве не предусмотрено.

В условиях современного общества банковская система России постоянно развивается и изменяется, усложняется ее структура. Это обусловлено развитием финансовых и товарных рынков, появлением новых инструментов и методов обслуживания клиентов, новых видов финансово-кредитных учреждений.

ТИПЫ БАНКОВСКОЙ СИСТЕМЫ

Международная практика знает несколько типов банковских систем:

— распределительную централизованную;

— рыночную;

— систему переходного периода.

Распределительная (централизованная) банковская система существует в условиях командно-административной экономики и характеризуется государственной монополией на банковское дело. В стране функционирует один или несколько государственных банков с множеством отделений на местах. Государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. Банковская деятельность регулируется нормативно-правовыми документами.

Банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

Централизованная банковская система была построена в СССР и во многих других социалистических странах. В СССР она складывалась из трех государственных банков (Госбанк, Стройбанк, Внешторгбанк) и системы сберегательных касс.

Госбанк СССР помимо эмиссионной и расчетно-кассовой деятельности выполнял функции кредитования различных отраслей народного хозяйства (предоставление краткосрочных кредитов промышленности, транспорту, связи и долгосрочных — сельскому хозяйству).

Стройбанк осуществлял долгосрочное кредитование и финансирование капитальных вложений в различные отрасли народного хозяйства (кроме сельского хозяйства).

Внешторгбанк проводил кредитование внешней торговли, занимался международными расчетами, операциями с иностранной валютой, золотом и драгоценными металлами.

Сберегательные кассы привлекали денежные вклады населения, осуществляли оплату коммунальных и других услуг.

Монополия трех государственных банков приводила к тому, что кредиты выполняли зачастую роль второго бюджета. В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

Основные функции банковской системы:

— обеспечивать функционирование и развитие экономики путем предоставления банковских кредитов и организации системы расчетов;

— посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям;

— аккумуляция временно свободных ресурсов в стране;

— кредитование производства, обращения товаров и потребностей физических лиц.

Банковская система является главным звеном финансово-кредитной системы государства, так как на нее падает нагрузка по кредитно-финансовому обслуживанию хозяйственного оборота страны.

Банковская система России постоянно и достаточно успешно выполняет свои функции, обеспечивая расчеты между всеми звеньями экономики, перераспределяя временно свободные средства.

РАЗВИТИЕ БАНКОВСКОЙ СИСТЕМЫ

На ход развития банковской системы влияет ряд макроэкономических и политических факторов. Из них можно выделить следующие:

— степень зрелости товарно-денежных отношений;

— общественный и экономический порядок, его целевое назначение и социальная направленность;

— законодательные основы и акты;

— общее представление о сущности и роли банка в экономике.

На развитие банковской системы влияет развитие национальных рынков международной торговли. Спрос на банковские услуги расширяется по мере увеличения производства, масштабов обмена между товаропроизводителями.

На развитие банковской системы огромное влияние оказывают и общие представления о сущности и роли банка в экономике. Общественный и экономический порядок неизбежно затрагивает и характер ее деятельности. На ее состоянии и текущем развитии отражаются также и политические факторы. Здесь, прежде всего, оказывается важной общая политическая направленность государства.

При общем поступательном развитии банковского хозяйства оно может в то же время сдерживаться войнами, которые связаны с разрушением материальных благ и имущества. Негативное влияние на банковскую систему также оказывают и затяжные экономические кризисы.

Большое влияние на развитие банковской системы оказывает законодательная база страны. В некоторых странах банкам запрещается выполнять определенные операции с ценными бумагами, вкладывать свои капиталы в капиталы предприятий. В ряде стран банкам не разрешено заниматься страхованием.

Заметным фактором, определяющим развитие банковской системы, является межбанковская конкуренция. Наличие достаточно большого числа самостоятельных банков в стране и ее отдельных регионах создает определенную среду, в которой они вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, предлагать рынку новые продукты.

Развитие банковской системы может сдерживаться под влиянием таких факторов, как чрезмерный налоговый пресс на банковскую прибыль, отсутствие достаточных ресурсов для активного ведения банковских операций, недостаток квалифицированных кадров и др. В странах с переходной экономикой зачастую именно эти факторы не позволяют банкам делать более широкие шаги в своем развитии.

В последние годы российская банковская система интенсивно развивается, и в этом развитии наметились положительные тенденции. Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед клиентами. Внедряются передовые бизнес-модели, новые банковские технологии, различные виды кредитования.

Однако, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной.

В структуре источников финансирования капиталовложений российских предприятий доля банковских кредитов остается по сравнению с развитыми странами незначительной. Большая часть населения не включена в систему банковского обслуживания. По данным статистики, в России банковские счета имеют только 25 % россиян, в то время как в западноевропейских странах – все взрослое население. Небольшая часть населения пользуются пластиковыми картами, когда в развитых странах на каждого жителя приходится 1 — 2 карты.

- Банковский счет

- Инвестиционный банк

- Ключевая ставка

- Коммерческий банк

- Кредит

- Центральный банк

Источник: mir-fin.ru

1.2. Структура банка.

Под структурой банка подразумевают его устройство, состав элементов, находящихся в тесном взаимодействии, то есть такое построение банка, которое даёт ему возможность функционировать как денежному институту.В этом случаебанк можно условно разделить на четыре блока.

Первый блок—банковский капитал(его можно назвать как обособившаяся часть промышленного и торгового капитала, как собственный и преимущественно заемный капитал, как капитал, используемый не для себя, а занимаемый для других). Банковский капитал существует только в движении, между его частями складываются определенные пропорции, образуются определенные издержки.

Непрерывность движения банковского капитала повышает его доходность, конкурентоспособность и рыночную стоимость. От состояния капитала зависят финансовая устойчивость банка, его платежеспособность.

На эффективности его работы сказываются, например, такие факторы, как фаза экономического цикла (кризис, депрессия, степень конкурентной борьбы, банковская и налоговая политика, инфляция). Второй блок – деятельность банка(главным образом в сфере обмена: эмитирование платежных средств, выпуск наличных денег в обращение, другие операции и различного рода услуги.

Выпуск денег становится монополией банка, его производит только банк. Один из основных продуктов банка — аккумулируемые свободные, временно неиспользуемые, ресурсы. Превращая «неработающие» денежные средства в «работающие», банк питает тем самым хозяйство дополнительными ресурсами.

Продуктом банка являются также кредиты, предоставляемые клиентам как средства, возвращаемые с приращением в виде вновь созданной стоимости. По своей сущности банк выступает как крупное кредитное учреждение, обязательное занятие которого заключается в предоставлении денежных средств на началах возвратности.

Кредитование становится основополагающим занятием в масштабах, требующих особой организации. В отличие от услуг операции осуществляются в денежной форме, отражают денежные потоки в различных фазах воспроизводства, совершаются непосредственно через банки, затрагивают взаимоотношения банка с отдельными субъектами воспроизводства.

Третий блок — работники (обладающие знаниями в области банковского дела, управления им, специализирующиеся на этом обособившемся виде деятельности). Банкир — древняя профессия, поскольку банки возникли задолго до новой эры.

Зарождение банка как института, обособившегося от других субъектов, следует отнести к периоду, когда масштабность выполняемых кредитором операций потребовала создания специального учреждения, основным видом деятельности которого стала «торговля деньгами». В отличие от ростовщика и кредитора банк — не только кредитор, но и заемщик, а также банк работает не только на своих, но и на чужих деньгах. Четвертый блок — производственный (банковская техника, здания, сооружения, определенные материалы, коммуникации, информационная база). Итак, исходя из выше изложенного банк можно также определить как денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах. Данное определение не исключает другие определения банка с точки зрения раскрытия отдельных аспектов его сущности как специфического денежно-кредитного института.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Как открыть банк: стратегия, особенности организации, структура

Проблемы в экономике создают все больше проблем банковской сфере. «Слабые» учреждения с небольшим капиталом и финансовыми проблемами уже прекратили свое существование. Такая же участь ожидает и ряд других банков в России.

Но будет ли это продолжаться вечно? — Нет, конечно. Рано или поздно экономика придет в тонус и доверие к банкам восстановится. Вот таким моментом можно воспользоваться, открыв свой собственный банк. Но будьте готовы к тому, что процесс оформления бизнеса и его запуска будет длительным. Здесь нужны огромные инвестиции и время.

Какие бывают форматы банка?

Перед тем как приступать к делу и затевать открытие банковского учреждения, разберитесь с будущим форматом работы. Есть мнение, что все банки одинаковы и предоставляют идентичный набор услуг. Как бы не так. В банковской сфере есть пять основных направлений развития. И каждый со своей спецификой:

1. Кредитный банк делает упор на предоставлении займов своим клиентам. Именно кредитные средства будут формировать активы финансового учреждения. Что касается пассивов, то для их комплектации понадобится личный капитал.

2. Расчетный банк. Особенность такого учрежденя — проведение расчетно-кассового обслуживания клиентов (юридических и физических лиц).

3. Рыночный банк при формировании активов ориентируется на ценные бумаги. Роль пассивов достается личному капиталу.

4. Межбанковские учреждения ориентируются на доход от сотрудничества с другими банками и выполнения функции посредника при проведении межбанковских сделок.

5. Розничный банк предоставляет основные типы услуг для клиентов и отличается серьезным подходом к диверсификации активов.

Если исходить из существующей практики, то наибольшую популярность получили розничные банки. Их преимущества — универсальность и более высокие шансы удержать учреждение на плаву за счет обширной сферы деятельности.

Как оформить банк юридически?

В России открыть банк без получения лицензии невозможно. При этом будьте готовы к томительным согласованиям, оформлению массы бумажек и сбору учредительных бумаг. Начните с выбора организационно-правового статуса. Здесь есть три варианта — ЗАО, ОАО или ООО. После этого становитесь на налоговый и фискальный учет.

Далее займитесь оформлением следующих лицензий:

— на проведение следок с ценными бумагами (лицензию можно получить в Федеральной комиссии, регулирующей рынок ценных бумаг);

— на проведение банковских операций (выдается ЦБ РФ);

— на проведение сделок с драгоценными металлами. Это обязательно в том случае, если такой вид деятельности есть в уставе банка.

При обращении за лицензией в Центральный банк готовьте следующие бумаги:

— заявление с просьбой зарегистрировать новое банковское учреждение;

— договор, составленный соучредителями вновь образованного предприятия, а также политику финансово-кредитной организации;

— личные дела руководителя банковского учреждения, а также всех соучредителей вновь организованной структуры;

— соглашение об аренде помещения. На данном этапе выбранный офис должен быть подготовлен к открытию и одобрен всеми инстанциями;

— квитанцию, удостоверяющую факт выплаты лицензированного сбора и государственной пошлины.

Кроме этого, новоиспеченному банку понадобится:

— разрешение быть гарантом перед таможенными структурами. Получить этот документ можно в Государственном таможенном комитете;

— регистрационное удостоверение, подтверждающее право банка размещать драгметаллы и вклады, а также производить ряд других операций с золотом, серебром, драгоценными камнями и прочими активами. Такой документ можно получить в Центральной государственной инспекции пробнадзора.

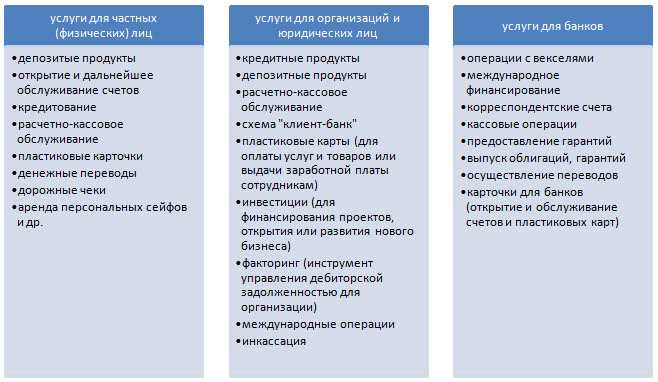

Какие услуги должен оказывать банк?

После оформления всех документов (лицензий, удостоверений и разрешений), определитесь со спектром услуг банка. По статистике большая часть банков начинает со следующих направлений:

— открытие счетов юридических и физических лиц, а также их обслуживание;

— проведение расчетных и платежных операций;

— сделки с валютой (купля-продажа). Валютные операции должны проводиться как в наличной, так и в безналичной форме;

— инкассация денежных средств;

— проведение расчетного и кассового обслуживания;

— выполнение операций с дорожными чеками и банковскими картами (выдача, обслуживание и так далее);

— совершение прямых денежных переводов;

— депозитарные сделки;

— консультирование по всем вопросам, касающимся финансовой деятельности.

— выдача кредитов;

— обслуживание депозитов (для юридических и физических лиц);

— сделки с дорожными чеками;

— выполнение функций брокера;

— привлечение в качестве вкладов золота и драгметаллов;

— переводы средств и так далее.

Как организовать управление и работу банка?

Банк — это акционерное общество, поэтому основным регулирующим органом является собрание акционеров. Такие собрания имеют определенную периодичность (к примеру, раз в год), но могут проводиться и по мере необходимости.

Орган, который действует на постоянной основе — Совет директоров. Именно на него возлагаются основные функции по управлению банковским учреждением (исключением являются только те задачи, которые лежат на собрании акционеров).

Главный исполнительный орган банка — Правление. Остальные «ветви» — персонал (банковские специалисты), которые должны быть подготовленными и обладать соответствующим набором знаний. Обязательное требование к работникам банков — наличие высшего образования по специальности.

Еще один важный момент — организация внутренней структуры коммерческого банка. Здесь стоит выделить:

1. Управление внешнеэкономической деятельности. Задача — исполнение функций в отношении валютного контроля с соблюдением норм и законов РФ, контроль полноты поступлений капитала, своевременность выполнения резидентами своих обязательств и так далее.

2. Управление кредитования и гарантий готовит документы для Кредитного Комитета, ведет работу с потенциальными кредитополучателями, занимается рассмотрением заявок на получение займов и так далее. Также в задачи управления входит оценка кредито- и платежеспособности клиентов, анализ обеспечения кредита, оценка ликвидности залогового имущества и так далее.

3. Управление по работе с драгметаллами проводит операции с соответствующими активами (монетами, драгоценными металлами), обеспечивает хранение и покупку металла, занимается организацией работы дилинга с драгметаллами, обеспечивает сотрудничество с депозитариями, бухгалтерией и так далее.

4. Служба внутреннего контроля берет на себя функции обеспечения внутренней безопасности с целью снижения уровня рисков в банковской деятельности. Сюда может входить проверка сотрудников и клиентов банка, обеспечение охраны помещений и пропускного режима на входе в здание, изучение документов и записей.

5. Управление пассивных операций занимается проведением сделок с национальной валютой, а также выполнением поручений клиента.

Кроме перечисленных выше, есть также службы (управления) маркетинга, кассовых и валютных операций, кредитования и так далее. Здесь все зависит от направления деятельности банка и оказываемых им услуг.

Как открывались другие банки: краткий бизнес-план

Перспективы открытия банков лучше изучить на реальных примерах. Рассмотрим несколько:

1. «Связной банк» начал работу в 2010 году. Основной упор — на кредитные карты и распространение своих услуг через салоны магазинов «Связной». Уже в 2013 году капитал банка составлял более 7.5 миллиардов рублей, а объем активов превысил показатель в 77 миллиардов рублей.

Открытие банка обошлось в 10 миллиардов рублей. Из них главные статьи затрат:

— расходы на персонал — 4,3 миллиарда рублей;

— расходы на IT сферу — около 800 миллионов рублей;

— маркетинг (реклама) — 700-750 миллионов рублей;

— аренда и открытие офисов — около 900 миллионов рублей.

2. ФГ «Лайф» — бюро финансовых решений, которое начало работу в 2010 году. Главный источник дохода — предоставление беззалоговых займов наличными. У данного учреждения есть несколько интересных особенностей:

— отсутствие скоринговых систем;

— на должности кредитных менеджеров работают только женщины;

— решение о предоставлении займа принимает менеджер.

Для открытия бизнеса потребовалось около трех миллиардов рублей. Из них главные статьи затрат — персонал и открытие офисов (около 2 миллионов рублей).

3. «Лето Банк» — сравнительно новая кредитно-финансовая структура, которая начала работу в 2012 году. Главный источник прибыли — выдача кредитов населению. На середину 2013 года капитал банка составлял около одного миллиарда рублей, а активы — более четырех миллиардов рублей.

Суммарный объем вложений — 25 миллиардов рублей. В первый год работы понадобилось 1,2 млрд. рублей, в последующий — 6,6 млрд.

Главные статьи затрат:

— на персонал — от 40% и более;

— на развитие банковской сети — 25-30%;

— на развитие IT-сферы — около 15%;

— прочие затраты — 15-20%.

Выгодно ли открывать банк?

На современном этапе открытие банка сложно назвать прибыльным и безопасным проектом. Практика показывает, что в условиях жесткой конкуренции небольшие банковские учреждения просто не выживают. Единственная возможность раскрутиться — это выступить на рынок с какой-то новой идеей и иметь под рукой большой объем свободного капитала. В противном случае стоит выбрать идею бизнеса попроще.

В банковском деле риски просто огромны. Вот почему перед запуском проекта важно внимательно провести анализ рынка, составить прогноз будущей деятельности, сформировать подробный бизнес-план. Новое предложение должно быть по-настоящему интересным для клиентов. В противном случае банк затеряется среди крупных учреждений и долго не проживет.

Самые минимальные инвестиции в открытие банка — от 100 миллионов рублей (небольшой коммерческий банк). Чтобы открыть более серьезную структуру сумма может увеличиться в 5-10 раз. Средний срок окупаемости банка составляет 7-10 лет. Для многих таких сроки неприемлемы.

Источник: utmagazine.ru