Российская компания BFS заявила о планах запустить первое отечественное производство банкоматов к началу 2023 г. Что будет представлять собой массовый импортозамещенный ATM, и какими путями придется удовлетворить потребности рынка устройств банковского самообслуживания?

Российский рынок ATM сегодня

Согласно официальным данным ЦБ РФ, к 1 января 2022 г. на территории России было установлено и работало 190 426 банкоматов. Функцией выдачи наличных денег было оборудовано 120 745 устройств, и 148 345 — функцией приема наличных.

В то же время, в Аналитической справке под названием «Инфраструктура точек доступа к финансовым услугам на территории России в условиях развития дистанционных каналов обслуживания», которую выпустил ЦБ РФ в апреле, в разделе о платежной инфраструктуре указываются такие данные, как 184 099 банкоматов КО (кредитных организаций) с функцией выдачи и/или приема наличных денег с использованием платежных карт и 6 225 банкоматов с функцией приема наличных денег без использования платежных карт или их реквизитов. Точных данных по числу ATM на российском рынке с разбивкой по производителям нет.

КУПИЛ БАНКОМАТ! ОЧЕНЬ БОЛЬШАЯ ФИНКА?! || В МАТРЕШКЕ РП!

По подсчетам аналитиков, от 60% до 70% банкоматов отечественного парка составляют устройства двух крупнейших мировых производителей – Diebold Nixdorf (США), образовавшегося в 2016 г. путем слияния Wincor Nixdorf AG (Германия) и Diebold (США), и NCR (США). Оставшаяся доля – от 30% до 40% — приходится на устройства банковского самообслуживания таких вендоров, как Hyosung TNS (Южная Корея), GRG Banking (КНР), OKI Electric Industry (Япония), Fujitsu (производство в Испании), Chunghoo Comnet (Южная Корея) и некоторых других.

В первой половине марта, с началом санкционного давления на РФ, компании Diebold Nixdorf и NCR объявили о прекращении поставок на российский рынок своих банкоматов, а также касс самообслуживания для ретейла, POS-терминалов, сканеров штрих-кодов, сейфов и т.д. Учитывая, что средний срок использования каждого банкомата составляет примерно 7 лет, в год российские банки вынуждены обновлять 15% банкоматного парка.

Кроме того, постановление Правительства №2014 от 03 декабря 2020 г. обязывает банки с государственным участием уже в текущем году при покупке банкоматов закупить не менее 20% отечественных устройств. Таким образом, подсчитали эксперты, российским банкам необходимо ежегодно обновлять более 20 тыс. банкоматов, и минимум 5 тыс. из них должны соответствовать критериям отечественного продукта (они установлены постановлением Правительства от 17 июля 2015 г. №719 «О критериях отнесения промышленной продукции к промышленной продукции, не имеющей аналогов, произведенных в РФ»).

О проблемах с обновлением парка банкоматов отечественные банки пока не сообщали. Крупные кредитно-финансовые институты РФ последние годы не только активно проводили обновление парка, но и сокращали свои банкоматные сети. К началу 2016 г. в России было установлено более 213, 5 тыс. ATM, и за последние 6 лет их число уменьшилось примерно на 23 тыс. единиц.

ПУТЬ ДО БИЗНЕСА #6 КУПИЛ БИЗНЕС НА МАТРЕШКЕ РП, БАНКОМАТ ОГРОМНЫЙ ДОХОД,ОБНОВА МАТРЕШКА РП

Кроме того, своих поставок в РФ не прекращали такие вендоры, как Hyosung TNS и GRG Banking. Hyosung TNS – крупнейший поставщик банкоматов в США и третий по величине в мире, уступающий пальму первенства лишь Diebold Nixdorf и NCR. Именно модели Nautilus Hyosung считаются наиболее технологичными. GRG Banking – крупнейший производитель ATM в Китае.

Возникнет ли в России дефицит новых устройств банковского самообслуживания уже в текущем году, и смогут ли оставшиеся вендоры оперативно обеспечить потребности отечественных банков, особенно на фоне нарушенных логистических путей, эксперты пока не берутся оценить. Кроме того, считают они, для большего охвата российского рынка компаниям Hyosung TNS и GRG Banking придется более точно настраивать свои решения под потребности российского рынка. По различным оценкам, на решение этих задач им может потребоваться 1-2 года.

Наличные без купюр

Стоит отметить, что уход Diebold Nixdorf и NCR уже создал некоторые сложности. Например, Банк России вынужден был отложить проект по запуску в обращение модернизированных банкнот различных номиналов.

В 2022 г. предполагался выпуск купюр в 100 руб., в 2023 г. россияне должны был увидеть новые банкноты по 1000 и 5000 руб., в 2024 г. предполагался выпуск обновленной пятисотенной купюры, и еще год спустя – банкнот по 10 и 50 рублей. Ассоциация банков России направила в ЦБ РФ официальное письмо, предупреждая, что ввод в обращение новых купюр сильно осложнится из-за ухода поставщиков банковской техники.

Кассовая техника, используемая для обработки банкнот, зависит от импорта на 100%, счетно-сортировальная – более чем на 50%. Оперативное обновление ПО валидаторов в модулях приема и рециркуляции наличных, установленных в банкоматах, также стало невозможным без участия поставщиков оборудования, а на доработку ПО своими силами у банков уйдет не менее 6 месяцев, считают эксперты.

Кстати, Diebold Nixdorf и NCR уже обнародовали данные о своих убытках, как уже случившихся, так и прогнозируемых, от ухода с российского рынка. Так, в ходе web-конференции для инвесторов исполнительный вице-президент и финансовый директор Diebold Nixdorf Джефф Резерфорд (Jeffrey Rutherford) заявил, что в 2022 г. из-за приостановки деятельности в России и на Украине компания потеряет около $80 млн, а потери из-за курсовых колебаний будут вдвое больше – $160 млн. Только в I квартале 2022 г. компания уже потеряла $16,8 млн. По оценкам NCR, за весь 2022 г. упущенная выручка на рынках России и Украины составит $90 млн, и только по итогам за I квартал этот показатель достигнет $15 млн.

Российские ATM: реальная импортонезависимость или банальное СП?

О начавшемся в России строительстве завода по серийному выпуску отечественных банкоматов сообщила российская компания BFS. Выпустить на рынок первые устройства банковского самообслуживания предполагается в начале 2023 г. Объем производства должен составить 15 тыс. ATM в год, и потенциально может быть расширен в два раза.

Как заявил в СМИ руководитель и совладелец BFS Артем Жилонов, для реализации этого проекта компания уже строит завод площадью 5,5 тыс. кв. м. Инвестиции в проект руководство компании оценивает в 1,5 млрд рублей. Затраты должны окупиться максимум за 3 года.

По имеющейся сегодня информации, первый массовый отечественный банкомат будет базироваться на отечественных процессорах «Эльбрус». И одно только это обстоятельство уже вызвало споры экспертов. Выпуск оборудования на базе этого процессора затормозит производство, уверены они.

Вплоть до последних чисел февраля производством процессоров «Эльбрус» занималась компания TSMC (Тайвань), прекратившая их изготовление и отгрузку в связи с санкциями против РФ. В конце мая в СМИ муссировалась информация о том, что компания МЦСТ — разработчик процессоров «Эльбрус» — проводит переговоры о возможности переноса их производства на российскую фабрику «Микрон», расположенную в Зеленограде.

Этот процесс, по мнениям некоторых аналитиков ИТ-рынка, может занять не меньше года и потребует инвестиций в несколько миллиардов рублей. Второй вариант, который рассматривался руководством МЦСТ — создать отдельную компанию «Эльбрус», которая не будет иметь отношения к МЦСТ.

Кроме того, использование «Эльбруса» с ОС Linux, считают эксперты, несет потенциальные риски для информационной безопасности. Поиск уязвимостей в работе процессора с ОС Linux проведен не был. Еще одна проблема – совместимость ПО для новых отечественных банкоматов со стандартами безопасности данных индустрии платежных карт, такими как Payment Card Industry Data Security Standard (PCI DSS) и PCI PIN Security.

Все банки, выразившие готовность расширять свои сети самообслуживания банкоматами отечественного производителя, также назвали определяющим условием именно их соответствие техническим требованиям и стандартам безопасности. Другие комплектующие для отечественного банкомата производства BFS, как предполагается, по большей части будут поставлять отечественные производители и китайский концерн GRG Banking.

В РФ будет разработан общий дизайн и составлен пакет документации, произведены корпусные элементы, а также разработано ПО на базе ядра ОС Linux. Но зависимость от импорта останется, особенно на первом этапе, и будет довольно высока – за рубежом придется закупать модуль распознавания и обработки купюр, а это почти 70% себестоимости банкомата. Будет ли он закупаться у GRG Banking или другого производителя – неизвестно. Ряд экспертов предполагает, что в какой-то части эту проблему поставщики смогут решить в рамках «параллельного импорта».

В России есть банкоматы местного производства

Было бы ошибочным утверждение, что до анонсированного BFS, в России никто не предпринимал попыток наладить выпуск отечественных устройств банковского самообслуживания. К примеру, предполагалось, что массовое производство импортозамещенных банкоматов построит Госкорпорация Ростех.

В апреле 2021 г. концерн «Автоматика» объявил о совместных с компанией «Сага Роботикс» планах начать выпуск российских ATM в 2022 г. Соглашение о совместной реализации проектов в области систем самообслуживания и банковского оборудования было подписано между «Сага Роботикс» и «НПП «Сигнал», входящего в концерн «Автоматика». Как заявлял в СМИ замгендиректора «НПП «Сигнал» по развитию гражданского направления Константин Мовчан, в 2022 г. в рамках проекта предполагалось выпустить 2 тыс.

ATM, которые будут примерно на 10% дешевле импортных аналогов. К этому же году локализация производства в России должна была достичь 20%, а к 2025 г. повыситься до 80%.

Первый российский банкомат производства концерна «Автоматика» и «Сага Роботикс», оборудованный модулем cash recycling (полной рециркуляции банкнот), был представлен уже в августе 2021 г. Модуль рециркуляции наличных уже прошел сертификацию и был одобрен к использованию ЦБ РФ. Кроме того, новый отечественный банкомат был оснащен функциями бесконтактного приема карт, считывания штрих-кода и QR-кода.

В конце августа в СМИ появилось сообщение о том, что новые банкоматы будут использованы Новикомбанком в рамках проекта «Социально-платежная карта работника Госкорпорации Ростех». Иных подробностей о производстве не сообщалось.

Отечественные банкоматы — устройства линейки Discovery — компания «НОВЫЙ ГОРОД» начала выпускать еще в 2011 г. Сообщалось, что предприятие, расположенное во Фрязино (Московская обл.) с производственной площадью около 15 тыс. кв. м. позволяет выпускать до 10 тыс. устройств самообслуживания в год. Банкоматы собственной разработки – как классические банкоматы с функциями выдачи наличных (cash-out) и примема/выдачи наличных (Сash-In/Cash-Out), так и инновационные банкоматы с функцией cash-ресайклинга и валютообмена – выпускает в РФ компания SFOUR.

Они успешно прошли тесты в ЦБ РФ и получили соответствующие сертификаты. Сама компания сертифицирована на соответствие стандарту качества ISO 9001. «В России есть банкоматы местного производства, но они не пользуются популярностью у российских банков, так как менее технологичны, чем иностранные аналоги, при этом не сильно уступают им в цене», — комментирует вице-президент ассоциации банков «Россия» Алексей Войлуков.

Некоторые эксперты высказывают сомнения в том, что BFS сможет за такой короткий срок наладить полноценное производство. Согласно официальной информации, компания почти 22 года обладала статусом официального партнера NCR и крупнейшего поставщика комплексных решений по созданию систем банковского самообслуживания. Но непосредственно к производству отношения не имела.

Скорее всего, высказывают мнение спикеры, будет создано какое-то совместное производстве с другими производителями банкоматов, и наиболее вероятно, с китайскими. А само отечественное устройство может представлять собой готовый банкомат, в котором используется компьютер на базе процессора «Эльбрус». Впрочем, руководство самой BFS уверено в обратном.

К примеру, Артем Жилонов сообщал, что в проект будет инвестирована и сумма государственной субсидии, которую компания получила после выигрыша конкурса в Минпромторге РФ. Правда, точного размера этой суммы он не назвал. Уже собрана команда конструкторов, разработчиков ПО и других уникальных специалистов, говорит спикер, а готовность расширять свои сети устройств самообслуживания банкоматами отечественного производства выразили крупнейшие банки, такие как Сбербанк РФ и ВТБ. Последний даже сделал предварительную заявку на 1,5 тыс. импортозамещенных устройств.

Источник: www.it-world.ru

Установка банкоматов от А до Я

Если вы решили приобрести или взять в аренду банкомат, обязательно решите вопрос доставки и установки терминала. Лучше обратиться к специалисту, имеющему положительные рекомендации. За небольшую плату он самостоятельно установит ваш банкомат, соблюдая все требования. А вы сэкономите время и будете уверены в исправности работы вашего оборудования.

Где можно установить банковский терминал?

Банкомат размещают в специальных нишах, расположенных как внутри здания банка, так и за его пределами. При желании, можно договориться о размещении банкомата в любых других организациях или предприятиях.

При размещении терминала внутри здания банка дополнительные требования хозяину оборудования не предъявляются. Главное, чтобы банкомат находился в поле зрения охранной службы. Ну и конечно, в целях безопасности, следует установить на оборудование повышенный класс защиты от взломов. А в том случае, если ваш терминал будет работать круглосуточно, желательно ещё и провести систему видеонаблюдения. Тогда риск вскрытия банкомата будет сведён к минимуму.

Размещая оборудование на территории иной организации (магазин, парикмахерская), банкомат должен иметь 3й класс взломостойкости и специальную охранную сигнализацию, оповещающую его хозяина о наступившем взломе сейфа.

Не маловажным является сам процесс установки и его последствия. Так, для размещения банкомата понадобится несколько часов упорной работы свёрлом. Потом ещё подключение терминала к сети и настройка интерфейса. Поэтому размещением такого оборудования лучше заняться во время полного закрытия организации, где планируется его установка.

Стоимость услуг

Обычно, установка банкомата обходится в 10-25 тысяч рублей. Но, всё индивидуально и зависит от самого оборудования и его комплектующих, а так же непосредственно от места установки. Владелец терминала может понести дополнительные расходы на монтаж охранных устройств и проведения системы видеонаблюдения. Если помещение, где в дальнейшем будет размещён банкомат относительно не новое, имеет уже проведённое электричество и температура в нём поддерживается на определённом уровне, то проблем не возникнет и работа будет выполнена гораздо быстрее. Иначе, придётся немного повозиться.

В любом случае при установке банкомата выбирайте высококлассных, а главное проверенных специалистов. Не стоит экономить на самом главном, ведь от того, как будет функционировать ваше оборудование, зависит ваш доход. А благодарные клиенты не только сами воспользуются услугами вашего терминала, но и посоветуют его остальным. Таким образом, денежные средства, потраченные на установку банкомата, окупятся с лихвой!

09 декабря, 2016, 15:08, 4588 просмотров Понравилась статья? Поделись ей с другими:

Источник: www.exdex.ru

Как и зачем мы сделали свои банкоматы

2018-05-11 в 12:16, admin , рубрики: банкомат, Блог компании Tinkoff.ru, платежные системы, Разработка под e-commerce, тинькофф, управление разработкой

Идея создания собственного банкомата звучала несколько безумно. Но мы сознательно пошли на риск, чтобы наделить свой банкомат новыми возможностями, которых нет у конкурентов. В этом посте мы хотим рассказать, чему научилась наша команда в процессе разработки, тестирования и развертывания собственной сети банкоматов, и объяснить, почему изобретать велосипед заново отнюдь не бесполезное занятие.

Идея автоматизировать процесс выдачи наличных пришла в голову Джону Шеперду-Бэррону (John Shepherd-Barron). В 1967 году этому шотландскому изобретателю удалось убедить руководство лондонского Barclays Bank в том, что пока банк закрыт на выходные, обслуживать клиентов может машина. С тех пор эта идея прижилась повсеместно, а функциональность банкоматов расширилась с простой выдачи денег до большинства банковских операций.

Современный банкомат способен принимать наличные и безналичные платежи, работать с банковскими счетами, подключаться к системе банковского обслуживания и выполнять в ней различные операции.

Для нашего банка, не имеющего розничных отделений, и наших клиентов эти возможности чрезвычайно полезны, но с момента основания и до недавнего времени Тинькофф использовал инфраструктуру банков-партнеров. Так что все предпосылки для создания собственных банкоматов у нас налицо.

Несмотря на спешку, мы не хотели использовать стандартные решения, поскольку все они были зажаты рамками протоколов и давно состарившейся ОС Windows XP, которая являлась ядром абсолютного большинства из них.

Итак, мы начали с поиска подходящего «железа».

Аппаратная основа банкомата

Детище Шеперда-Бэррона по конструкции было не многим сложнее, чем торговый автомат, которым вдохновлялся изобретатель. Но современные банкоматы представляют собой компьютерные терминалы, объединяющие в себе самое разное оборудование.

Необходимый для любого банкомата минимум — это управляющий компьютер, устройство чтения карт, пин-пад – клавиатура, служащая для ввода пин-кода и сумм платежей, устройство, выдающее и принимающее банкноты, чековый принтер, а также набор датчиков, следящих за правильностью работы подсистем банкомата.

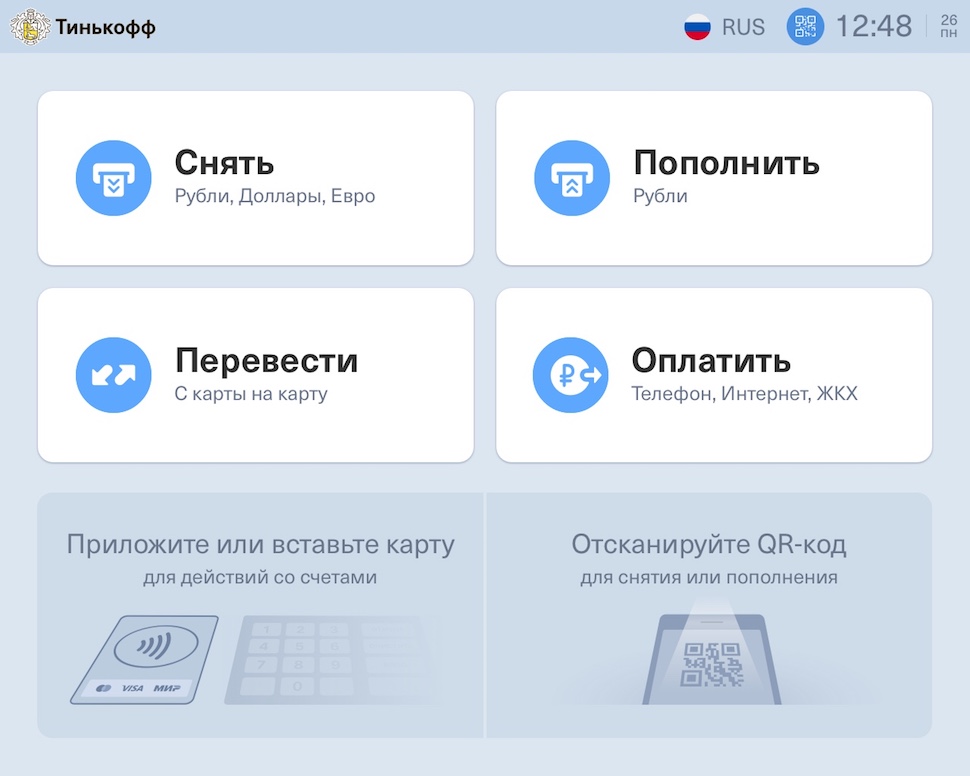

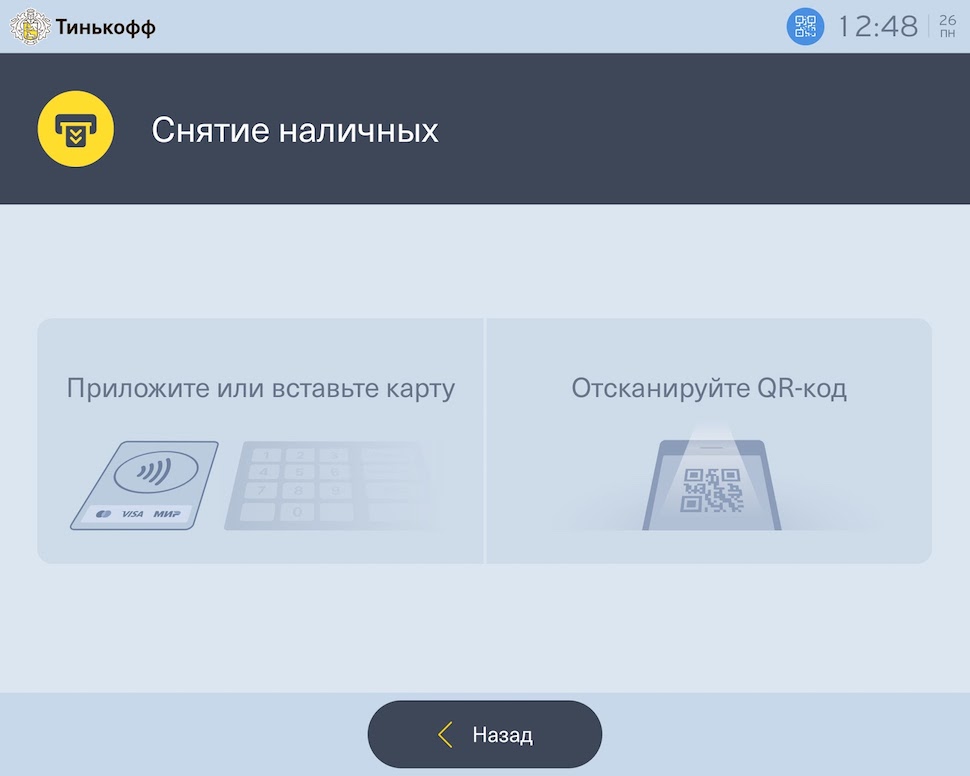

Основным требованием к «железной» части будущего банкомата Тинькофф была поддержка функции кеш-ресайклинга. Банкомат с этой опцией работает по замкнутому циклу, принимает и выдает денежные средства из одной кассеты и благодаря этому дольше работает без инкассаторского обслуживания. Кроме того, это устройство должно полноценно поддерживать NFC, считывать QR-коды и обладать большим сенсорным экраном.

Программное обеспечение банкомата

Одновременно с поиском аппаратного решения мы занялись вопросами софта.

С точки зрения программиста банкомат представляет собой клиентский терминал, который самостоятельно управляет лишь подключенным к нему оборудованием, а обработкой операций занимается сервер.

Для взаимодействия компьютера банкомата с картридером, пин-падом, ресайклером и прочей периферией, а также для организации «общения» с сервером существуют давно разработанные стандарты и протоколы. Они сильно ограничивают гибкость разработки и внедрение новых фич.

Идея создания банкоматного ПО с нуля могла бы показаться сомнительной, но иначе реализовать многое из задуманного командой Тинькофф было попросту невозможно.

Первоначально мы планировали отказаться от стандарта eXtension For Financial Services (XFS), описывающего логику управления оборудованием банкомата, в пользу собственного решения на основе Linux. С ним можно было бы добиться мультиплатформенности. Но эту идею пришлось отбросить, поскольку ни один производитель банкоматов не хотел соглашаться на вмешательство в драйвера банкоматного оборудования на столь глубоком уровне.

Поэтому к работам по созданию управляющего программного обеспечения, интеграции банкомата с сервером и написания API для создания различных сценариев работы банкомата мы привлекли подрядчика — компанию, у которой был опыт разработки программного обеспечения на .NET для платежных терминалов.

Вместо Windows XP, установленной в решениях конкурентов, банкомат получил 64-битную Windows 10. Свежая ОС давала больше возможностей по реализации визуально привлекательного и отзывчивого интерфейса, который напоминает тот, что реализован в нашем мобильном приложении, как внешне, так и по сценариям использования.

Всем, кто регулярно пользуется банкоматами, знакомы стандартные меню, которые предлагают выбрать язык, счет и т.д. Эти сценарии и алгоритмы во многом неинтуитивны и неудобны. Они жестко зашиты в стандартных протоколах NDC/DDC, предназначенных для общения банкомата и сервера (хоста).

Чтобы избавиться от этих атавизмов, пришлось сменить протоколы на оригинальное гибкое и современное решение, которое бы связало банкомат с серверной частью, целиком написанной на Java.

В самом начале коллеги из других компаний говорили нам, что мы сошли с ума, как только мы заикались о том, что хотим уйти от стандартных протоколов NDC/DDC. Но время нас уже рассудило.

Что нового для клиентов

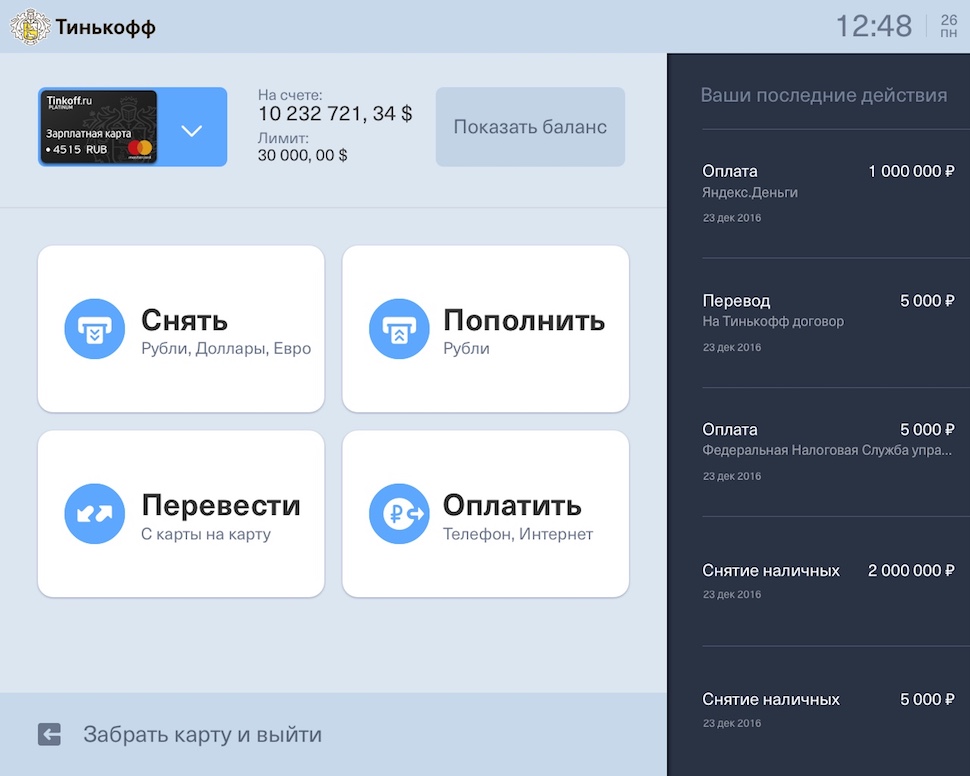

Конечно, почти все эти изменения в недрах ПО клиенту незаметны, однако он легко отличит банкомат Тинькофф от других не только по экрану и меню — переработка программного обеспечения позволила реализовать новые сценарии использования банкомата.

Прежде всего, речь об авторизации в личном кабинете при помощи NFC. Каждый клиент, чей смартфон или карта поддерживает бесконтактную оплату, может воспользоваться банкоматом, просто приложив свое устройство или карту к считывателю. Стараниями наших программистов NFC полноценно работает с платежными системами Google Pay, Apple Pay и Samsung Pay, поддерживает пополнение и снятие денежных средств.

Еще один, прежде невозможный способ взаимодействия с банкоматом — quick cash. Так мы называем выдачу денег при помощи QR-кода, сгенерированного в личном кабинете через мобильное приложение банка. Достаточно просканировать экран смартфона и забрать нужную сумму без всяких очередей и проволочек с поиском карты, вводом PIN-кода и навигацией по меню.

Кроме того, нашей команде удалось устранить еще одно виртуальное препятствие, ограничивающее пользователей банкоматов. Теперь, авторизовавшись в банкомате любым удобным ему способом, клиент Тинькофф Банка из единого личного кабинета получает доступ ко всем своим картам и счетам. Так, например, вставив в банкомат дебетовую карту и обнаружив, что на ней недостаточно средств, можно сразу снять деньги с кредитки, оставшейся дома.

Оптимизация бэк-офисных процессов

При создании новых банкоматов мы уделили много внимания оптимизации бэк-офисных процессов: менеджменту, мониторингу, системе распространения обновлений, сервисному обслуживанию и инкассации.

Конечно, для всех этих операций существуют стандартные решения, но в них заложены те же недостатки, что и в протоколах NDC/DDC. Эти решения не поддаются кастомизации и тонкой настройке. Они попросту неудобны.

Инкассация

Инкассация — это отдельный пользовательский сценарий, запускаемый на банкомате. И он сложнее, чем те, что отвечают за выдачу денежных средств или пополнение счетов.

В решениях Тинькофф Банка взаимодействие инкассатора с банкоматом сведено к минимуму. От него больше не требуется делать подсчетов, вводить в банкомат дополнительные данные. Процесс управляется с хоста, а на экране банкомата отображаются инструкции для работника, осуществляющего замену кассет с деньгами. Уменьшив число действий, выполняемых инкассатором, мы сократили количество человеческих ошибок и ускорили процесс инкассации.

Сервера отслеживают счетчики кассет с деньгами, что в будущем позволит автоматизировать отправку заявок на обслуживание банкоматов и даже предсказывать необходимость в ней.

В теории Recycle-банкомат может не инкассироваться вовсе, но на деле в зависимости от местоположения банкомата, времени года и праздников из него могут забирать больше наличности или, напротив, пополнять кассеты быстрее, чем они опустошаются. Рано или поздно возникает необходимость в инкассации.

Собирая информацию о том, как различные факторы влияют на поведение клиентов, и отслеживая динамику использования банкоматов сети Тинькофф, мы разрабатываем технологию, позволяющую предсказать, как скоро потребуется дозаполнить или опустошить банкомат. Таким образом можно не только экономить на регулярных выездах инкасаторов, но и повысить доступность услуг, исключив ситуацию, в которой банкомат простаивает в ожидании обслуживания.

В перспективе предсказание инкассации позволит частично переложить эту задачу на клиентов банка путем управления клиентскими потоками. Эти схемы сейчас прорабатываются. Суть идеи заключается в том, чтобы стимулировать наших клиентов забирать денежные средства из переполненных банкоматов и, напротив, осуществлять пополнения счетов в банкоматах, где наличных осталось совсем мало.

Регулярное обновление ПО

Еще мы решили проблему с обновлением внутреннего ПО. Релизы выходят у нас раз в две недели и накатываются автоматически, в то время как у большинства банков на рынке обновление ПО происходит в лучшем случае раз в год. А сам процесс достаточно хлопотный.

Обработка запросов клиентов

Еще один момент. Нам удалось сильно сократить время, которое уходит на разбор претензий от клиентов. Работа с проблемой начинается сразу после обращения.

Вся необходимая информация передается банкоматом на сервер, автоматически, приводится в читабельный вид и отправляется в службу поддержки вместе с записями с камер. В итоге большинство проблем можно решить буквально за пару часов.

Тестирование прототипа: первые шишки

Для получения сертификатов от платежных систем VISA и MasterCard пришлось выделить отдельную команду, и все же в июне 2017 года прототип нашего банкомата был готов. С учетом того, что начали мы в январе, получилось весьма оперативно.

В тестовую доводку активно включилась команда тестировщиков. Затем банкомат был установлен в бизнес-центре, и доступ к нему получили все наши сотрудники. Хотя тестировщики проделали важную работу, выловив большинство критических багов, некоторые ошибки начали всплывать лишь на этапе внутреннего тестирования. Причем заранее предугадать появление тех или иных проблем было практически невозможно.

Так, в одном случае не срабатывал сценарий внесения в банкомат наличных. Просмотр логов операций ничего не дал, баг не воспроизводился. Выяснить в чем дело удалось лишь после просмотра записей с камер видеонаблюдения.

Оказалось, что клиент авторизовавшись в личном кабинете и достав купюры из кошелька, положил его на NFC-ридер. Внутри кошелька банкомат обнаружил другие карты, и сценарий внесения наличных, в котором не было учтено такого развития событий, сломался.

И если с этой проблемой справится было несложно (путем обновления ПО), то случаи, в которых играет роль человеческий фактор, так легко не исправляются. Например выяснилось, что люди имеют обыкновение игнорировать инструкции и действовать машинально.

В качестве примера приведем случай, в котором клиент, желающий пополнить счет Тинькофф Банка без карты по номеру договора, вместо того, чтобы нажать кнопку «пополнить», выбирает «оплатить». Так он попадает в диалог, где предлагается выбрать в какую из популярных систем электронных переводов или на счет какого сотового оператора следует перевести средства. Клиент выбирает пункт Qiwi и вводит в поле, предназначенное для телефона, номер счета в Тинькофф банке. Причем Qiwi такой перевод принимает и кладет деньги на какие-то свои технические счета для дальнейших разбирательств.

Конечно, такую ошибочную операцию можно отозвать и вернуть клиенту деньги, но когда подобное происходит несколько раз в неделю, совершенно очевидно, что с интерфейсом что-то не так. Решить проблему помогло введение маски, которая не позволяет указывать в злополучном поле ввода что-либо кроме мобильного телефона.

Сказка будет впереди

Сами мы считаем, что наша история с банкоматами только началась. По сути у нас получился абсолютно уникальный продукт только благодаря тому, что мы не стали слушать возгласов типа «да как вы вообще будете жить без стандартных протоколов NDC/DDC». Хотя всевозможные трудности, конечно, были.

Карта банкоматов

Пока в нашей сети немногим более 200 банкоматов, которые позволили нам быстро отточить все узлы этого сложного «организма», включая центр управления. В ближайшее время их количество удвоится, причем далее мы планируем наращивать темп. И если вам интересны технические детали или кейсы по этому направлению, в последующих постах мы с радостью поделимся тем опытом, который нам удалось накопить.

Источник: www.pvsm.ru