В статье рассматривается подход к оперативному управлению изменениями бизнес-процессов на базе интегрированных моделей бизнес-процессов и технологий тактического реинжиниринга .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Короткевич М. З.

Аналитико-синтетический подход к проектированию информационных систем управления агропромышленным комплексом

Применение процессного подхода к управлению современной организацией

Модели и методы теории бизнес-процессов (обзор)

Обзор методологий моделирования бизнес-процессов предоставления государственных услуг в области кадастрового учета и регистрации объектов недвижимости

Формальные методы теории бизнес-процессов

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

APPROACH TO OPERATIONAL MANAGEMENT CHANGES IN BUSINESS PROCESSES

The paper considers an approach to operational change management of business processes based on integrated business process models and technology tactical reengineering .

Directum RX. Управление бизнес-процессами

Текст научной работы на тему «Подход к оперативному управлению изменениями бизнес-процессов»

ПОДХОД К ОПЕРАТИВНОМУ УПРАВЛЕНИЮ ИЗМЕНЕНИЯМИ БИЗНЕС-ПРОЦЕССОВ

В статье рассматривается подход к оперативному управлению изменениями бизнес-процессов на базеинтегрированных моделей бизнес-процессов и технологий тактического реинжиниринга.

Ключевые слова: управление, модель, бизнес-процесс, реинжиниринг.

APPROACH TO OPERATIONAL MANAGEMENT CHANGES IN BUSINESS PROCESSES

The paper considers an approach to operational change management of business processes based on integrated business process models and technology tactical reengineering.

Keywords: control, model, business process, reengineering.

В настоящее время предприятия находятся в постоянно изменяющейся производственной и экономической обстановке, поэтому им необходимо иметь такую модель деятельности и такие средства управления, с помощью которых можно было бы достаточно эффективно и оперативно модернизировать общую схему бизнеса, корректируя структуру управления и деловые процессы с учетом внешних и внутренних условий. Эти задачи в настоящее время наиболее успешно могут быть решены в рамках тактического реинжиниринга.

Тактический реинжиниринг является инструментарием оперативного управления изменениями бизнес-процессами предприя-тий.Он встраивается непосредственно в управление изменениями бизнес-процессов предприятий, основные этапы которого могут быть представлены в следующем виде[ 1 ]:

анализ предметной области и формирование требований к системе управления, структурно-функциональное моделирование и тактический реинжиниринг бизнес-процессов;

анализ и построение моделей бизнес-процессов, определение ресурсов для их выполнения и формирование регламентов выполнения бизнес-процессов;

имитационное моделирование бизнес-процессов; реализация агентного приложения для автоматизации выполнения бизнес-процессов;

Введение в авторский учебный курс Андрея Коптелова — «Управление бизнес процессами»

исполнение и контроль состояния бизнес-процессов. Тактический реинжиниринг в отличие от классического не сопровождается резкими преобразованиями бизнес-процессов предприятия, все изменения бизнес-процессов осуществляются в рамках имеющихся регламентов бизнес-процессов. С течением времени состояние бизнес-процессов под воздействием разнообразных факторов внутренней и внешней среды предприятия некоторым образом изменяется, что может быть причиной неэффективной работы предприятия. Это ведет к необходимости оперативного управления изменениями бизнес-процессов для приведения их в состояния соответствующие их регламентам.

Одними из наиболее важных элементов оперативного управления изменениями бизнес-процессами является построение их интегрированных моделей. Для этих целей используется методология структурного анализа и проектирования SADT в версии IDEF0.Система IDEF0-моделей “ это множество моделей, предназначенных для описания бизнес-процессов предприятия[ 2 ].В общем случае система моделей SM имеет вид:

где М = “ кортеж, соответствующий п-ой системе моделей; N число систем моделей; МцА= ” кортеж, задающий атрибутып-й системы моделей; К “ множество моделей п-й системы.

Модель в IDEF0 — это совокупность иерархически упорядоченных и взаимосогласованных диаграмм, начинающаяся с представления системы как единого целого, при этом подразумевается, что модель является не просто совокупностью диаграмм, а отражается всю совокупную информацию в необходимой степени детали-

зации о моделируемом объекте. Каждая диаграмма состоит из блоков, соединенных дугами; при этом детализация диаграмм идет сверху вниз. Нижние диаграммы являются наиболее детализированными. Множество моделей п-й системы может быть представлено в следующем виде:

где К ” кортеж, представляющий в п-й системе ш-ю модель; М ” задает количество моделей в п-й системе; при этом системной моделью является модель с нулевым индексом Кц0.

ш-я модель представляется кортежем следующего вида

гдеМшА= ” кортеж атрибутов модели; Gm” множество частных (субмоделей) модели. Каждая ш-я модель п-й системы представлена в виде блока на системной диаграмме Dno (контекстного блока модели).

Частная модель (субмодель) представляет собой некоторую-часть модели, представляющая собственную (иную)позицию (точку зрения), частнуюподцель, непротиворечащую целям модели; кроме того, частная модель содержит контекстную диаграмму, представляющую собой один блок и показывающая контекст (связь с внешней средой). Множество частных моделей Gmимеет вид:

где Gm. кортеж, представляющий і-ю субмодель; 1°т число частных моделей в модели. Контекстная частная модель, как правило, создается вместе с моделью; в частном случаемножество Gmсодержит единственный элемент, когда модель содержит единственную контекстной частную модель.

Кортеж, представляющий і-ю субмодель, должен иметь вид:

где цель и индикатор ее достижения, .) і-й субмодели; D G множество диаграмм, из которых состоит і-я частная модель, в нее не включены диаграммы, представляющие собой частные модели-потомки і-й частной модели; Р” число диаграмм в модели; DiA= ” кортеж задающий атрибутьіі-й диаграммы; У °- множество вершин-диаграммы; Ц.13 “ множество линий, связывающих соответствующие вершины диаграммы; WD- комментарии, представленные на диаграмме.

На системной диаграмме представляется каждая п-я система моделей, связь которой с внешней средой обозначается отдельным блоком — блоком внешней среды.

В рамках системы моделей каждый бизнес-процесс может быть представлен в виде следующего кортежа:

гдеиі-множествосубпроцессов; FLi-множествопотоков (данных / управления), связывающихсубпроцессы; WGБPl-множество-рабочихгрупп, участвующихввыполнениш-го процесса, BFBPl-множество бизнес-функций, накоторыедекомпозируется>й процесс, Ж^-множествовходныхресурсовьго процесса; IRoUtBPl-множествовыходныхресурсов^го процесса; ВР A= -кортежатрибутовпроцесса, причемА^-множествоат-рибутов, идентифицирующихі-й процесс;MTBPl-множествоцелей; ParBPl-множество параметров (показателей),

Длявыполнения бизнес-процессов предприятияформируютра-бочиегруппы, каждая из которых состоит измножестваWWGlрабочихцентров из группы сотрудников с техническими средствами.

Множество бизнес-функций і-го бизнес-процесса можнопред-ставитьввиде

которыедолжныбытьвыполненыврамкахj-й бизнес-функции, определяемой аналогично бизнес-функции

Для эффективной реализации бизнес-процессов основной деятельности предприятия необходимо обеспечить контроль и управление их состоянием, в том числе и оперативное управление их изменениями. Необходимость в оперативных изменениях бизнес-процессов, как правило, связана с отклонением параметров бизнес-процессов от заданных соответствующими регламентами, с возникновением нештатных ситуаций при обеспечении выполнения бизнес-процессов необходимыми ресурсами. Основаниями для формирования и реализации управляющих воздействий на бизнес-процесс являются результаты оценки комплексных показателей эффективности процессов, определяемых на основе данных контроля их состояния.

Контроль состояния бизнес-процессов предприятия относится ковнутреннемуконтролю, осуществляемому субъектами самогоп-редприятия (собственники, администрация, персонал). На любомэ-тапе жизненного цикла предприятия неизбежны отклонения фактического его состояния от требуемого (желаемого или планируемого). Для своевременной информации об уровне и содержании таких отклонений необходим внутреннийконтроль. Он обычно включает осуществление таких действий, как: а) определение фактического состояния (объекта контроля); б) сравнение фактических данных с требуемыми; в) оценка выявляемых отклонений и степени их влияния на процессы функционирования организации; г) выявление причин зафиксированных отклонений. Цель внутрен-негоконтроля состоит в информационном обеспечении системы

управления для получения возможности принятия эффективных решений. Система внутреннего контроля реализуется на уровне отдельных бизнес-процессов и на уровне предприятия в целом, когда выполняется контроль всех бизнес-процессов и интегральная оценка состояния предприятия.

В настоящее время считается, что система контроля, ориентированная на организационную структуру, а не на бизнес-процессы, может быть причиной низкой эффективности управления предприятием. Это обусловлено следующим: существующая организационная структура может не в полной мере соответствовать решаемым в текущее время задачам, распределение функций может быть нерациональным (неоптимальным), что может приводить к перебоям в работе предприятия; организация контроля не будет выполнять задачу получения объективной, своевременной информации о фактическом состоянии предприятия, что, в свою очередь, приведет к дополнительным издержкам и принятию несвоевременных и некорректных решений.

Система контроля, ориентированная на бизнес-процессы в более полной мере может удовлетворить запросы руководства и собственников предприятия в получении своевременной и достоверной информации; при этомцентр ответственности и объект контроля — бизнес-процесс. Для него формируются количественные показатели в денежном выражении (стоимость процесса, затраты на его реализацию и т.д.) и временном выражении (длительности выполнения отдельных функций, операций и т.д.) а также качественные (вербальные) показатели (сложность, согласованность, важность, проблемность, изменяемость и т.д.).

Процессная реализация контроля и управления реализована в «методике быстрого анализа решений (FAST)», в «деятельности по непрерывному улучшению бизнес-процессов (BPI -BusinessProcessImprovement)», в ряде других подходов, которые могут быть использованы для управления бизнес-процессами, однако применение их для оперативного управления изменениями является проблематичным. Обратимся к «методике быстрого анализа решений». Она реализуется в ходе следующих 8 этапов

1. Определяется проблема или процесс, кандидат на FAST.

2. Заказчик высокого уровня соглашается поддержать инициативу проведения FAST в отношении процесса, который предполагается улучшить (процесс должен быть в рамках компетенции заказчика.)

3. Назначается команда FAST, подготавливается набор целей и одобряется заказчиком.

4. Команда FAST собирается в течение одного-двух дней для разработки обобщенной блок-схемы процесса и определения мероприятий, способных улучшить показатели процесса. Все рекомендации должны быть в рамках компетенции членов команды, причем рекомендации должны быть такими, чтобы их можно было полностью внедрить в течение трех месяцев. Все другие предложения должны быть переданы заказчику для дальнейшего рассмотрения в будущем.

5. Члены команды должны признать свою ответственность за внедрение всех рекомендаций, переданных заказчику.

6. В течение 1-2-х дней заказчик присоединяется к совещанию, и команда FAST представляет ему свои выводы.

7. Перед окончанием совещания заказчик одобряет или отвергает предложенные улучшения. Крайне важно, чтобы заказчик не откладывал принятие решения относительно предложений, в противном случае данный подход достаточно быстро становится неэффективным.

8. Одобренные решения внедряются назначенными членами команды FAST в течение следующих трех месяцев.

Эту методику можно рассматривать как некоторый сокращенный вариант деятельности (субъекта управления) по непрерывному улучшению бизнес-процессов (BPI-BusinessProcessImprovement) и, следовательно, для оперативного управления изменениями бизнес-процессами «методику быстрого анализа решений» использовать нецелесообразно.

Более предпочтительным подходом к оперативному управлению изменениями бизнес-процессов представляется подход, основанный на технологиях тактического реинжиниринга. Это определяется тем, что тактический реинжиниринг позволяет более оперативно выполнить приведение бизнес-процесса в соответствие установленному для него регламенту за счет предварительного моделирования динамики бизнес- процесса, экспресс-контроля, диаг-

7. Зафиксировать вариант бизнес-процесса, перейти к шагу 1

> 8. Завершение тактического реинжиниринга

Рис.І. Последовательность действий при оперативном управлении изменениями бизнес-процессов

ностики и оперативной оценки его состояния, автоматизированного принятия и формирования управляющих воздействий.

Оперативное управление изменениями бизнес-процессов с использованием технологий тактического реинжиниринга на основе IDEF0-моделеи предполагает выполнение следующих действий (рисЛ):

1) построить на основе экспресс-контроля, диагностики и оперативной оценки состояния бизнес-процесса текущую его модель — модель «как есть»;

2) выбрать заготовленную копию текущей модели для рассматриваемого бизнес-процесса и выполнить сравнение модели «как есть» с моделью «как надо», заданной в соответствии с регламентом бизнес-процесса;

3) выявить необходимость оперативных изменений и составить перечень изменении, необходимых для приведения бизнес-процесса в состояние соответствующее его регламенту на данный момент;

4) определить и сформировать набор диаграмм, подлежащих корректировке;

5) сформировать перечень операции, обеспечивающих выполнение необходимых изменении;

6) последовательно выполнить операции из составленного набора;

7) зафиксировать вариант бизнес-процесса, перейти к шагу 1;

8) для управления изменениями других бизнес-процессов повторить действия 1-8.

2. Елиферов В. Г., Репин В. В. Бизнес-про-цессы: Регламентация и управление. — М.: ИНФРА-М, 2006.

3. Аксенов И. М., Смирнова Г. А. Методика быстрого анализа решения (FAST) как один из лучших подходов по совершенствованию бизнес-процессов//Директор, № 1 (73), 2005.

Источник: cyberleninka.ru

3. Оперативное управление и измерение бизнес-процессов.

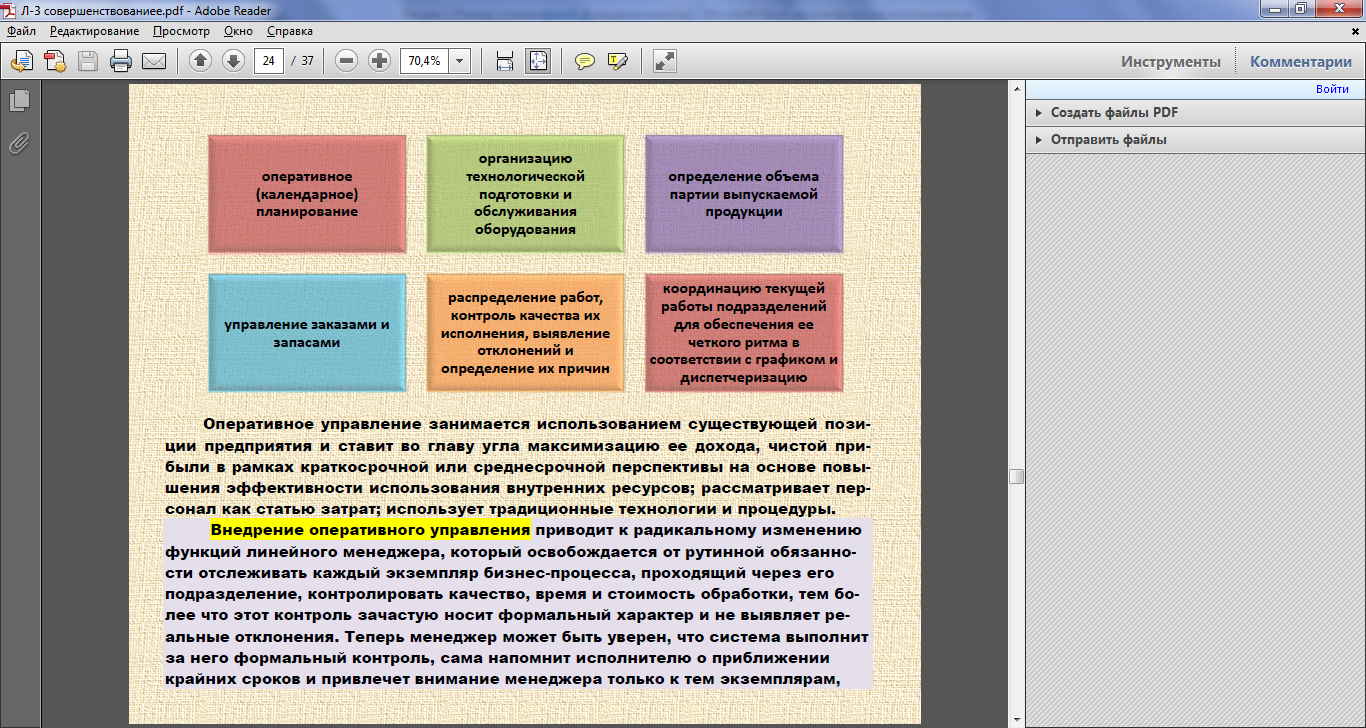

Контур управления процессом раскладывается, как минимум, на двухуровневое управление: • стратегическое управление всей организацией со стороны высшего руководства (вышестоящего руководителя); • оперативное управление процессами организации со стороны владельцев процессов. ОПЕРАТИВНОЕ УПРАВЛЕНИЕ – это управление внутренними производственными и организационными процессами в основном на уровне подразделений (объектом стратегического является поведение организации на рынке).

Показатель его эффективности – прибыльность. Оперативное управление сводится к принятию решений и осуществлению действий в конкретно складывающейся ситуации.

Оно включает:  Оперативное управление занимается использованием существующей позиции предприятия и ставит во главу угла максимизацию ее дохода, чистой прибыли в рамках краткосрочной или среднесрочной перспективы на основе повышения эффективности использования внутренних ресурсов; рассматривает персонал как статью затрат; использует традиционные технологии и процедуры. Внедрение оперативного управления приводит к радикальному изменению функций линейного менеджера, который освобождается от рутинной обязанности отслеживать каждый экземпляр бизнес-процесса, проходящий через его подразделение, контролировать качество, время и стоимость обработки, тем более что этот контроль зачастую носит формальный характер и не выявляет реальные отклонения.

Оперативное управление занимается использованием существующей позиции предприятия и ставит во главу угла максимизацию ее дохода, чистой прибыли в рамках краткосрочной или среднесрочной перспективы на основе повышения эффективности использования внутренних ресурсов; рассматривает персонал как статью затрат; использует традиционные технологии и процедуры. Внедрение оперативного управления приводит к радикальному изменению функций линейного менеджера, который освобождается от рутинной обязанности отслеживать каждый экземпляр бизнес-процесса, проходящий через его подразделение, контролировать качество, время и стоимость обработки, тем более что этот контроль зачастую носит формальный характер и не выявляет реальные отклонения.

Теперь менеджер может быть уверен, что система выполнит за него формальный контроль, сама напомнит исполнителю о приближении крайних сроков и привлечет внимание менеджера только к тем экземплярам, где его участие действительно необходимо. Эффект от оперативного управления проявляется в уменьшении брака и повышении качества исполнения.

Практика показывает, что до введения оперативного управления более 30 % экземпляров процессов опаздывали по расписанию. Введение оперативного управления уменьшает число опозданий по вине компании до 5 %. В результате повышается удовлетворенность клиента. Таким образом, оперативное управление может считаться одним из наиболее эффективных способов повышения доверия клиентов.

Measure — Измерение На этом этапе управления необходимо определить Дефект процесса и вызывающие его причины путем измерения тех факторов, которые оказывают наибольшее влияние на выбранные Характеристики. Для выбора данных факторов целесообразно использовать диаграмму Парето, на которой можно идентифицировать те 20% факторов, которые генерируют 80% проблем.

На этом этапе последовательности необходимо определить Дефект процесса и вызывающие его причины путем измерения тех факторов, которые оказывают наибольшее влияние на выбранные Характеристики. Для выбора данных факторов целесообразно использовать диаграмму Парето, на которой можно идентифицировать те 20% факторов, которые генерируют 80% проблем.

Различают два вида диаграмм Парето: 1. ПО РЕЗУЛЬТАТАМ ДЕЯТЕЛЬНОСТИ. Они служат для выявления главной проблемы и отражают нежелательные результаты деятельности (дефекты, отказы и т. д.); 2. ПО ПРИЧИНАМ (ФАКТОРАМ). Они отражают причины проблем, которые возникают в ходе производства.

Рекомендуется строить много диаграмм Парето, используя различные способы классификации, как результатов, так и причин приводящим к этим результатам. Лучшей следует считать такую диаграмму, которая выявляет немногочисленные, существенно важные факторы, что и является целью анализа Парето.

Построение диаграмм Парето включает следующие этапы: 1. Выбор вида диаграммы (по результатам деятельности или по причинам (факторам)). 2. Классификация результатов (причин). Разумеется, что любая классификация имеет элемент условности, однако, большинство наблюдаемых единиц какой-либо совокупности не должны попадать и строку «прочие». 3. Определение метода и периода сбора данных.

4. Разработка контрольного листка для регистрации данных с перечислением видов собираемой информации. В нем необходимо предусмотреть свободное место для графической регистрации данных. 5. Ранжирование данных, полученных по каждому проверяемому признаку в порядке значимости.

Группу «прочие» следует приводить в последней строке вне зависимости от того, насколько большим получилось число. 6. Построение столбиковой диаграммы.  Что это такое — измерение показателей и зачем нужны эти измерения?

Что это такое — измерение показателей и зачем нужны эти измерения?

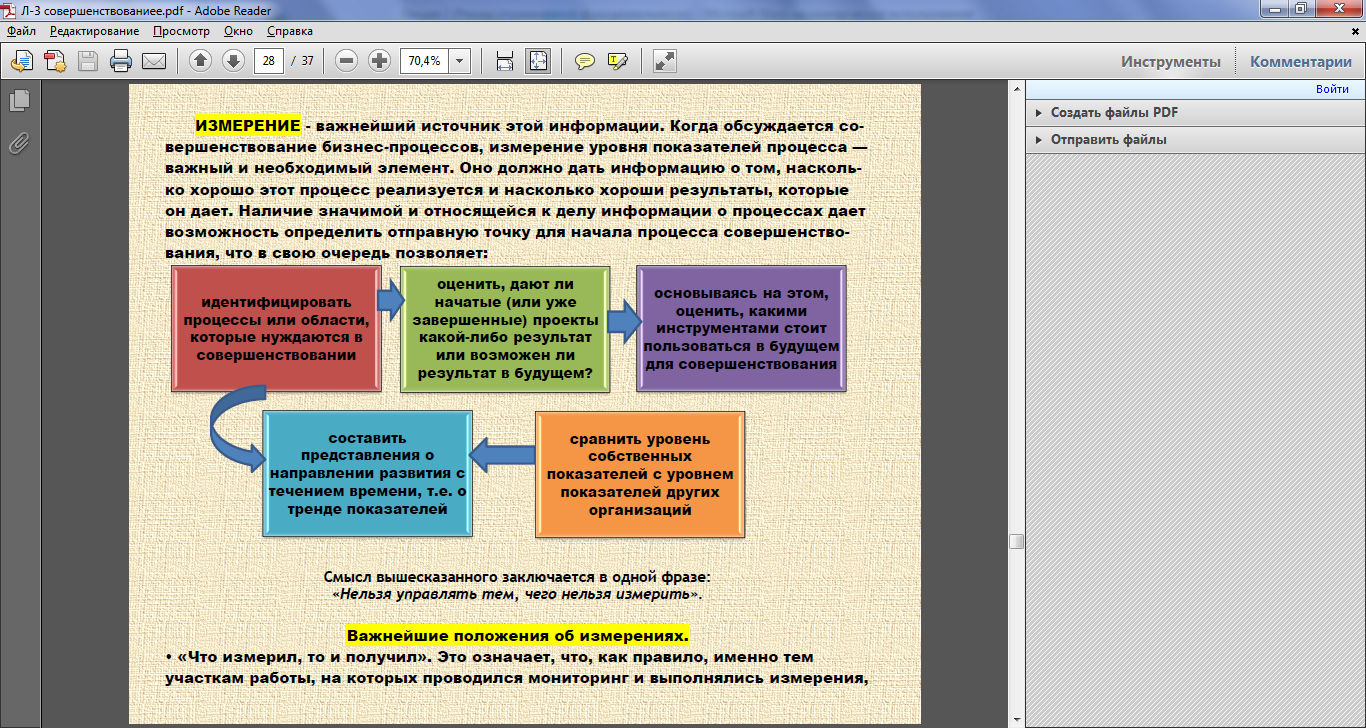

Вообще говоря, весь менеджмент и процесс принятия решений в высшей степени зависят от информации о текущем состоянии и о его развитии во времени. ИЗМЕРЕНИЕ — важнейший источник этой информации. Когда обсуждается совершенствование бизнес-процессов, измерение уровня показателей процесса — важный и необходимый элемент.

Оно должно дать информацию о том, насколько хорошо этот процесс реализуется и насколько хороши результаты, которые он дает. Наличие значимой и относящейся к делу информации о процессах дает возможность определить отправную точку для начала процесса совершенствования, что в свою очередь позволяет:  Смысл вышесказанного заключается в одной фразе: «Нельзя управлять тем, чего нельзя измерить».

Смысл вышесказанного заключается в одной фразе: «Нельзя управлять тем, чего нельзя измерить».

Важнейшие положения об измерениях. • «Что измерил, то и получил». Это означает, что, как правило, именно тем участкам работы, на которых проводился мониторинг и выполнялись измерения, в первую очередь уделяется внимание, для них изыскиваются ресурсы; • «Измерения определяют поведение».

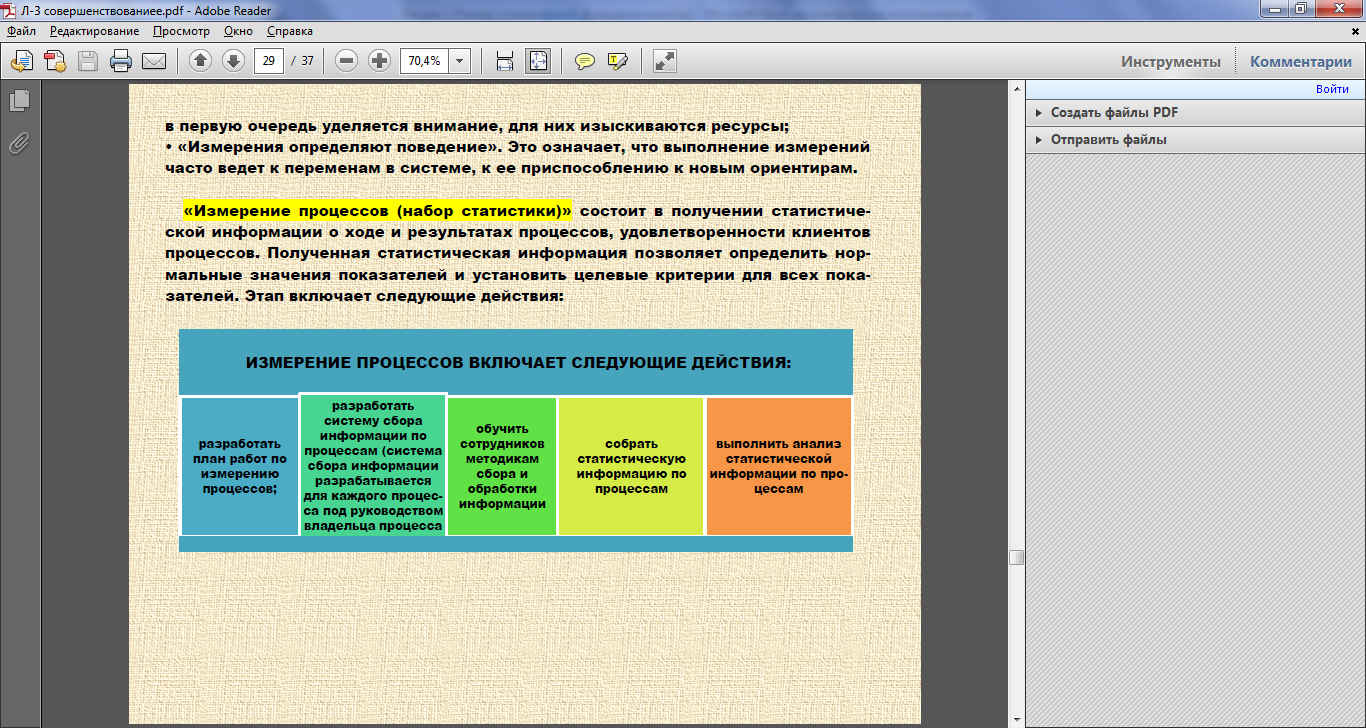

Это означает, что выполнение измерений часто ведет к переменам в системе, к ее приспособлению к новым ориентирам. «Измерение процессов (набор статистики)» состоит в получении статистической информации о ходе и результатах процессов, удовлетворенности клиентов процессов. Полученная статистическая информация позволяет определить нормальные значения показателей и установить целевые критерии для всех показателей.

Этап включает следующие действия:  4. АНАЛИЗ И ОПТИМИЗАЦИЯ ПРОЦЕССОВ Анализ бизнес-процессов следует понимать в широком смысле — это не только работа с графическими схемами процессов, но и со всей доступной информацией о процессах, измерения показателей процессов, сравнительный анализ и т.д.

4. АНАЛИЗ И ОПТИМИЗАЦИЯ ПРОЦЕССОВ Анализ бизнес-процессов следует понимать в широком смысле — это не только работа с графическими схемами процессов, но и со всей доступной информацией о процессах, измерения показателей процессов, сравнительный анализ и т.д.

Классификация видов методик анализа процессов приведена на рис.  В настоящее время можно выделить несколько методик субъективной оценки процессов. Во многом такие методики были разработаны в трудах основоположников и последователей методологии реинжиниринга бизнес-процессов, таких как Хаммер и Чампи, Робсон и Уллах и др.

В настоящее время можно выделить несколько методик субъективной оценки процессов. Во многом такие методики были разработаны в трудах основоположников и последователей методологии реинжиниринга бизнес-процессов, таких как Хаммер и Чампи, Робсон и Уллах и др.

Кроме того, для качественного анализа процессов могут быть использованы общеизвестные методы анализа: SWOT-анализ, анализ при помощи Бостонской матрицы и др.  Методики количественного анализа процессов более подробно разработаны и широко применяются в мировой практике.

Методики количественного анализа процессов более подробно разработаны и широко применяются в мировой практике.

Большая часть данных методик основана на сборе, обработке и анализе статистической информации о процессах. Фактически, методики количественного анализа процессов разрабатывались как инструменты, используемые при внедрении систем менеджмента качества.

В настоящее время распространение получили такие методики количественного анализа процессов, как имитационное моделирование процессов и АВС-анализ процессов (операционный анализ затрат). Однако использование данных методов в организациях, не имеющих четкой регламентации процессов и средств измерения их показателей, является нецелесообразным.

Поскольку большинство российских предприятий находится именно в таком состоянии, то применение имитационного моделирования и АВС-анализа для них преждевременно. Более подробно методология проведения анализа бизнес-процессов описана в книге В. Елиферова В. Репина «Процессный подход к управлению». Основной целью проведения анализа бизнес-процесса является его оптимизация.

Оптимизация – это переосмысление бизнес-процессов компании для достижения коренных улучшений в основных актуальных показателях их деятельности: стоимость, качество, услуги и темпы. Отличием оптимизации от реинжиниринга является скорость получения результата, объем работ и суть изменений.

Если не вдаваться в подробности, при оптимизации одно правило быстро доводится до исполнителя и корректируется «на ходу». Когда осуществляется реинжиниринг, долго и тщательно разрабатывается определенная система правил, которая затем проверяется, а после реализуется, и часто при ее реализации разрабатываются и внедряются различные формы автоматизации.

В данной таблице представлены различия между реинжинирингом и оптимизацией (усовершенствованием) БП, выделенные Томом Давенпортом.  У каждого подхода есть свои плюсы и минусы. Нельзя однозначно определить, с какой скоростью надо менять бизнес-процессы, поскольку это во многом зависит от конкретной ситуации в компании.

У каждого подхода есть свои плюсы и минусы. Нельзя однозначно определить, с какой скоростью надо менять бизнес-процессы, поскольку это во многом зависит от конкретной ситуации в компании.

Реинжиниринг требуется в тех случаях, когда на рынке произошли существенные изменения, например: ..появился или скоро появится новый продукт, заменяющий выпускаемый нашей компанией ( например цифровые фотоаппараты пришли на смену фотоаппарату Polaroid ); ..на национальный рынок выходят западные банки, предоставляющие кредит в течение часа; . значительно выросла заработная плата (или затраты на энергоносители), и мы теряем конкурентоспособность (это касается компаний, экспортирующих свою продукцию); . на региональный рынок выходят крупные столичные компании с отработанными технологиями продаж и логистики; . конкуренты провели или проводят реинжиниринг и вообще готовят какой-то проект и т. д. Оптимизация или улучшение бизнес-процессов нужна в совершенно других ситуациях, — когда поводов для серьезного беспокойства нет, но в деятельности компании существуют небольшие досадные накладки и недостатки: товар приходит с опозданием, только десятая часть переговоров заканчивается подписанием договора о продаже и т. п. ОСНОВНЫЕ ПРИНЦИПЫ ТЕХНОЛОГИЧНОЙ ОПТИМИЗАЦИИ Принцип первый •У оптимизации должна быть основа. Суть этого принципа заключается в том, что перед тем как проводить оптимизацию, надо четко выделить бизнес-процессы.

Оптимизировать хаос может только Бог. Человеку же надо сначала «увидеть» ход протекания процессов, то есть зафиксировать их в виде моделей «как есть».

Ведь если не удается описать процессы, происходящие в настоящее время (например, из-за их высокой изменчивости), то и оптимизировать будет нечего (в данной ситуации можно выстраивать процессы заново, оценивать их оптимальность и улучшать уже новые процессы) Принцип второй •При оптимизации «рыбу чистят с хвоста». Данный принцип означает, что оценивать оптимальность надо от частного к общему, выявляя отдельные недостатки, объединяя их в группы и оперативно устраняя.

А если лично вам ближе подход от общего к частному, то вам нужен реинжиниринг, то есть комплексное, системное, «до основания» Принцип третий •Решения по оптимизации — неоднозначны. Другими словами, велика вероятность того, что устраняя неоптимальность по одному критерию, мы ухудшаем процесс по другому.

Причем недостаточно просто знать об этом, надо еще и уметь выявлять такие последствия, оценивать преимущества и недостатки и делать обоснованный выбор. Принцип четвертый •Сотрудники не любят оптимальные процессы.

Неизбежным следствием настоящей оптимизации процессов является усиление эксплуатации исполнителей, поэтому неизбежно явное и неявное, часто даже неосознаваемое людьми сопротивление. ИЗ ДАННЫХ ПРИНЦИПОВ ДОСТАТОЧНО ЛОГИЧНО СЛЕДУЮТ УСЛОВИЯ И ШАГИ ПРОВЕДЕНИЯ ОПТИМИЗАЦИИ: 1) Перед тем как начинать работу по оптимизации, необходимо описать существующие в компании бизнес-процессы «как есть» (создать их модели).

Описания должны быть четкими, однозначными и затрагивать уровень, на котором видна конкретная работа сотрудников. Объем моделей может быть разным: как по отдельно выделенному БП, так и по группе взаимосвязанных бизнес-процессов. Безусловно, чем больше процессов описано в модели, тем лучше и шире можно оценить их оптимальность.

2) Оценивая оптимальность, в первую очередь надо анализировать каждую часть бизнес-процесса, выполняемую конкретным исполнителем (далее мы будем называть ее процедура). Оценивая ее, надо проверять, к каким результатам приводит правильное выполнение, какие данные или материалы исполнитель получает в итоге, что он с ними делает, насколько оптимальны его действия, а также время работы и продолжительность выполнения процедуры.

3) Проанализировав каждую процедуру и определив ее явные недостатки, можно оценить оптимальность управления бизнес-процессом и оптимальность группы процессов. Результатами оценки оптимальности должны стать выявленные недостатки в процессе и/или группе процессов.

4) Затем надо разработать предложения по исправлению выявленных недостатков, перестроить модель процесса («как будет»), учитывая данные предложения, пересмотреть действия исполнителей и кандидатуры самих исполнителей (если это необходимо), а самое главное — улучшить средства труда. Улучшение средств труда заключается, конечно, не в разработке экспертных систем (осуществляемой в процессе реинжиниринга), а в усовершенствовании форм фиксации, хранения и первичной обработки данных, используемых при выполнении конкретной процедуры. Например, когда полномочия устанавливать правила предоставления скидок делегируются менеджеру по продажам, можно вставить в электронную форму бланка-заказа поля, при заполнении которых расчет скидки будет производиться автоматически (при этом может использоваться обычный Microsoft Excel). 5) На завершающем шаге следует оценить возможные ухудшения от предлагаемых улучшений в других местах процесса, в том числе и возможное сопротивление сотрудников.

Источник: studfile.net

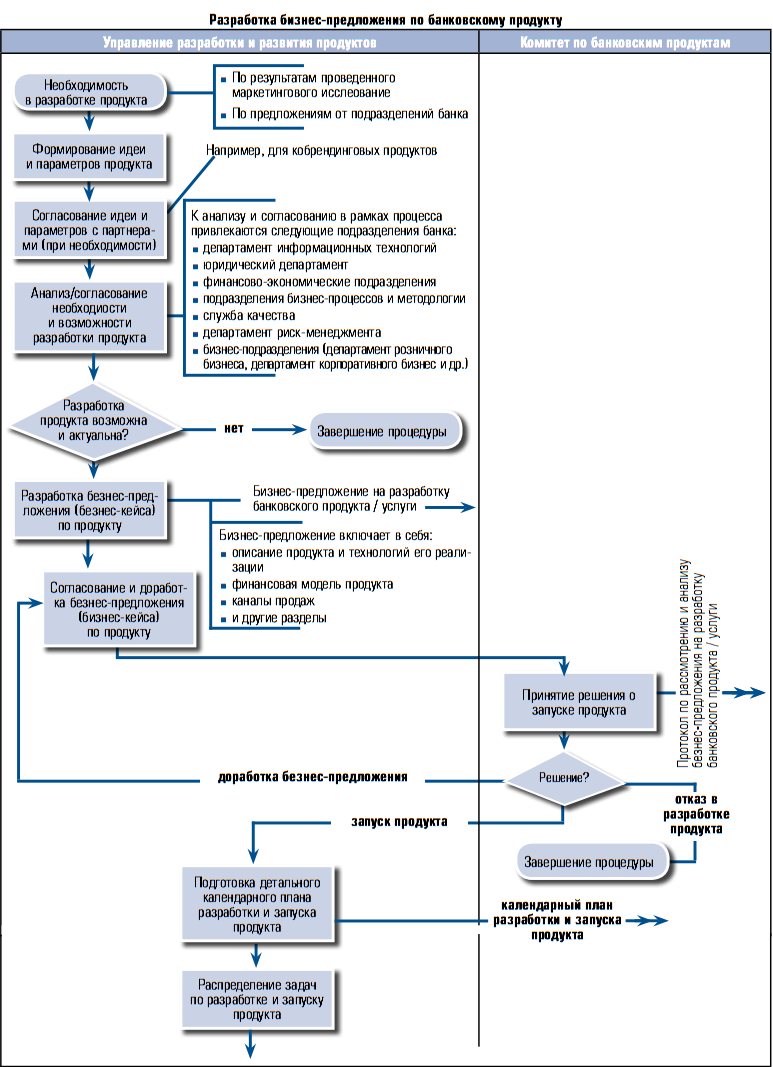

Оперативное управление бизнес-процессами банка с минимальными элементами процессного подхода

В статье показано, что отлаженное и эффективное оперативное управление с минимальными элементами процессного подхода на практике может компенсировать полномасштабное описание коммерческого банка.

В последнее время все очевиднее становится практическая необходимость в описании и внедрении процессного подхода в деятельности отечественных банков. Многие кредитные организации, прежде всего из , уже описали свои с помощью современных технологий моделирования. Другие еще находятся в середине или начале этого пути.

Однако описание — не самоцель, хотя это очень значимый этап, от которого зависит решение многих важных задач и проектов. Необходимо двигаться дальше. Нужны конкретные и практичные приложения процессного подхода и связанных с ним методик. Одним из таких приложений является организация оперативного управления банком и электронного документооборота, которые тесно интегрированы с .

Общие проблемы

В некоторых российских банках уже используются такие системы, как Lotus Notes, Directum, DocsVision Но исследование показало общие для всех проблемы.

, электронная система оперативного управления и документооборота (СОУД) не является комплексной. Часто она автоматизирует лишь отдельные процедуры и отдельные маршруты документов. Самые популярные и распространенные участки — это « и связь» и «Управление персоналом» ( автоматизация прохождения различных заявок: на отпуск, организацию рабочего места сотрудника, представление прав доступа к базам данных ).

, СОУД не связана с . Модели и регламенты разрабатываются и существуют независимо, часто даже отличаясь от тех реальных схем, которые построены в СОУД. В идеале должна быть система управления , которая интегрирована с СОУД. Иными словами, все разработанные с помощью профессионального программного продукта модели и процедур автоматически передаются в СОУД и автоматизируются.

В таком случае любое изменение в централизованной базе данных автоматически меняет реализацию в СОУД. Например, меняется очередность согласования документа участниками одновременно и в регламенте, и на практике. Такая интеграция удачно реализована в решении Business Studio + DIRECTUM. Это программные продукты разных классов и предназначения, но они представляют единую систему и могут обмениваться информацией.

, не все СОУД содержат полный и удобный функционал, необходимый именно коммерческому банку.

Система оперативного управления процессом

Оперативное управление процессом — это планирование и контроль выполнения любых функций (задач) в рамках процесса. Например, имеется технологическая карта процесса (Рис. 1), на которой показаны функции и их исполнители. Задача оперативного управления — обеспечить быстрое, своевременное и эффективное выполнение всех функций внутри процесса.

Система оперативного управления процессом обеспечивает планирование, учет и контроль задач, степени их выполнения, сроков и результатов, предоставляет оперативную информацию о задачах руководителю (владельцу процесса) для контроля и принятия решений. Так, владелец «Управление розничными продуктами/услугами банка» имеет возможность просматривать в своем компьютере степень выполнения поставленных задач, получать обратную связь и ознакомиться с комментариями исполнителей, оценивать показатели KPI , изучать документы, которые приходят на согласование,

Рис. 1. Технологическая карта процесса

Многие банковские специалисты склонны считать, что полномасштабное внедрение процессного подхода в банке (а также внедрение системы менеджмента качества, основанной на процессном подходе) связано с рисками и трудностями. Действительно, чтобы получить реальные результаты и экономический эффект, необходимо вложить большой труд: потратить много времени, денежных средств и сил, преодолевая сложности в управлении и другие проблемы. Ведь требуется выделить все банка (строить «дерево процессов»), создать процессные команды (рабочие группы), обучить их, разработать методики, концепции и регламенты по процессному управлению и , а также большое количество графических моделей процессов и многое другое.

Но стоит ли этим заниматься, если по причинам банк еще не готов. Например, руководство понимает, что описание и внедрение современных технологий необходимо, но сделать это в идеале и по всем правилам не представляется возможным? Ответ один: заниматься этим нужно, но в несколько другой форме. Подробнее рассмотрим альтернативный подход, который можно условно назвать оперативным управлением процессами с минимальными элементами процессного подхода. Следует отметить, что данный подход не отменяет методики описания , менеджмента качества [1].

Минимальные элементы процессного подхода для банка

Вначале перечислим минимальные элементы процессного подхода, которые необходимы для эффективного оперативного управления в кредитной организации.

Если процесс выполняется в рамках только одного подразделения, то под руководителем процесса понимается руководитель подразделения. Он четко знает, какими подпроцессами (процедурами) руководит, с кем ему следует взаимодействовать в рамках процесса и кто отвечает за подпроцессы.

У исполнителей процесса есть регламенты (инструкции) по своим функциям. В каждом процессном регламенте соблюдены определенные требования, установлены стратегические цели и показатели, разработанные по различным группам: финансы, клиенты и маркетинг, качество, технологии и ресурсы, персонал и др.

Каждому руководителю рекомендуется использовать в работе набор технологий и типовых решений по описанию, оптимизации и управлению [2]. Руководитель сам принимает решение об использовании данных технологий, ставит задачи участникам процесса (в качестве консультанта или советника могут быть приглашены эксперты, методологи, аналитики ).

Дальше все сводится к оперативному управлению исполнителями и участниками процесса. Почему они разделены? Участник процесса может не являться его исполнителем (например, аналитик департамента банковских технологий регулярно участвует в автоматизации и улучшении , но не является его исполнителем).

Исходя из текущих и стратегических целей и показателей, руководитель процесса ставит участникам задачи, контролирует их выполнение, получает и анализирует отчеты. Все это фиксируется в специальной информационной системе, которая автоматизирует оперативное управление процессом и делает его прозрачным.

Банковский процесс всегда сводится к конкретным показателям KPI, а нефинансовые KPI — к финансовым показателям, получению прибыли. Этим определяется рентабельность процесса, а значит, и всей деятельности банка в целом. Никакие графические модели и современные технологии не смогут убедить руководителя процесса в их необходимости, если с их помощью в ближайшей перспективе не будут достигнуты позитивные показатели KPI.

Оперативное управление процессом является эффективным дополнением процессному подходу и позволяет шаг за шагом идти к повышению KPI. [1]

Задачи для

Существует два вида задач для в кредитной организации:

- Регулярные задачи. Они связаны с выполнением процесса и прописаны в регламентах (инструкциях).

Конечно, для мелких и частых задач (например, выдача справок об открытии счета, проверка кредитоспособности клиентов, ответы на их обращения ) не требуется оперативного управления. В этом случае руководитель может получать общий отчет в конце месяца или другого установленного периода.

Оперативное управление необходимо для более важных задач (например, установка банкомата, открытие дополнительного офиса, разработка нового банковского продукта ), которые должны быть под контролем руководителя на протяжении всех этапов их реализации; - Нерегулярные задачи. Они связаны с улучшением и изменением процесса (например, автоматизация процесса, проведение анализа процесса, закупка нового оборудования ).

Процессные требования к регламентам

Минимальный набор требований к процессным регламентам банка включает:

- Указание ответственного за весь процесс и его результат;

- Внутри процесса (если он не относится к нижнему уровню) выделены функциональные блоки (подпроцессы) и определены ответственные;

- Если процесс взаимодействует с другими процессами, то обязательно указание: названия этих процессов, всех (взаимодействий) с другими процессами и требований к ним (сроки, качество);

- Графическую или табличную модель процесса. Графические модели процессов рекомендуется разрабатывать в профессиональном программном продукте Business Studio, который затем позволит автоматически сформировать табличные и текстовые регламенты ;

- Показатели KPI , отражающие различные категории (финансы, клиенты и маркетинг, технологии, персонал, инфраструктура ).

На наш взгляд, по возможности следует также описать операционные риски процесса с целью их дальнейшего контроля.

Примеры моделей и регламентов большинства банковских представлены в «Комплексной типовой коммерческого банка» [2]. Руководству кредитной организации достаточно взять из [2] за основу готовый типовой документ (например, положение о , регламент , руководство по качеству обслуживания клиентов) и доработать его под специфику банка. Это позволит сэкономить большой объем трудовых и финансовых ресурсов, особенно если проект комплексный и разрабатывается более 100 различных документов, моделей и материалов.

С помощью автоматизации

Построение эффективной системы оперативного управления невозможно без использования программных продуктов, без автоматизации. Возможные решения (DIRECTUM, Microsoft Outlook, IBM LotusNotes, DocsVision, Motiw и др.) позволяют выполнять с помощью компьютера все задачи оперативного управления и документооборота, разграничивать права доступа всех участников процессов, автоматически формировать различные отчеты, в предоставлять необходимую информацию и многое другое.

Типовой набор модулей, из которых состоит система оперативного управления и документооборота, включает:

- Управление электронными документами (создание и хранение различных документов и материалов, поддержка жизненного цикла документов, назначение прав доступа, ведение истории работы, различные виды поиска и навигации);

- Управление процессами (поддержка процессов согласования и обработки документов, выдача заданий и контроль их исполнения, обеспечение взаимодействия между сотрудниками в ходе );

- Канцелярию (ведение номенклатуры дел, рассылка и контроль местонахождения бумажных документов, организация обмена электронными документами с электронной цифровой подписью (ЭЦП) );

- Управление совещаниями и заседаниями (подготовка и проведение совещаний и заседаний (согласование места, времени, состава участников, повестки), формирование и рассылка протокола, контроль исполнения принятых решений);

- Управление взаимодействием с клиентами (ведение единой базы клиентов, истории встреч, звонков, переписки, сопровождение процесса продаж, планирование маркетинговых мероприятий, анализ их эффективности );

- Управление показателями KPI (оперативный контроль и анализ по показателям KPI, в том числе с поддержкой системы сбалансированных показателей (BSC / KPI).

Управление задачами внутри каждого позволит существенно повысить эффективность деятельности коммерческого банка, достигнуть заданного показателя KPI в. установленные сроки, сэкономить финансовые ресурсы и в итоге постепенно приведет к масштабному внедрению процессного подхода. Описание и внедрение процессного подхода к управлению, пусть и в минимальном формате, является фундаментом для выполнения многих других задач и проектов кредитной организации. Без этого невозможно внедрить другие современные технологии управления на долгосрочной основе, в том числе технологии оперативного управления и документооборота.

Литература и источники информации:

Опубликовано по материалам:

Журнал «Банковское дело» № 1, 2012

Источник: www.businessstudio.ru