Привет, читателям vc.ru. Я нахожу интересные исследования про маркетинг и создание продуктов. Одно из них решил применить сам на практике. Посмотрите, что получилось.

970 просмотров

Сложность продажи услуг

Услуги обычно сложнее продать, чем товары. Клиентам обычно непонятно, в чем потребность, и что компания может предложить.

Например, будет ли привлечение PR-фирмы хорошим способом повысить осведомленность о компании. А если упаковать в такой оффер «С нашим стартовым пакетом мы обеспечим упоминание о вас в СМИ в 3 публикациях с соответствующей вам аудиторией. Это займет до 60 дней и стоит 3500 долларов».

Как упаковать услугу?

Четко определите состав услуги, придумайте названия для неё и назначьте цену вашей услуге.

Например, не продавайте «личного тренера в тренажерном зале». Продайте «Разрушитель пресса: 60-минутная высокоэнергетическая тренировка пресса за 39 долларов». Такой оффер имеет четкое ценностное предложение, результат, бренд и цену. Здесь клиенты знают, что они покупают.

Страх продавать свои услуги и товары! | Михаил Дашкиев. Бизнес Молодость

Если вы представите свою услугу как товар, ее будет легче продавать, она больше понравится вашим клиентам и позволит вам поднять цены.

Классный оффер для услуг:

- Четко определен: ясно, что будет происходить и каков процесс (например, 3-часовой тимбилдинговый семинар, на котором вы узнаете о различных типах кофе и сделаете свою собственную смесь)

- Фирменный: у него есть имя или логотип, который выделяет его (например, пакет «Персональный хостинг веб-сайтов»)

- В нем есть предварительная цена: четко и в зависимости от результата (например, ужин при свечах на пляже с закуской, основным блюдом, десертом и бутылкой шампанского за 179 долларов США)

У таких офферов есть ряд преимуществ:

- Их легко объяснять. Они просты для общения и понимания в звонках по продажам и маркетинговых материалах.

- Заранее понятен их результатах и процесс. Это снижает восприятие риска для потенциальных клиентов и повышает вероятность того, что они купят и даже заплатят больше. Это также увеличивает удовлетворение клиентов, потому что им нужно прикладывать меньше умственных усилий во время покупки.

- Просто повторить. Это снижает риск сбоев, что повышает удовлетворенность клиентов и упрощает их быстрое масштабирование.

Недостатком продуктовых услуг является то, что они могут снизить креативность, а для некоторых сфер это важно!

Краткие выводы выше сделаны на основе этого исследования .

Больше кейсов на основе исследований в моем Телеграм канале.

Пробуем применять совет на себе

Подумал, что этот кейс можно проверить на себе. Поэтому решил определить список услуг, которые мог бы предоставлять. Я продакт-менеджер и маркетолог. Могу консультировать по этим темам предпринимателей из малого бизнеса и стартапов. Сузил очень широкий спектр консультационных услуг до набора нескольких конкретных инструментов. Получился такой список для консультаций:

БИЗНЕС НА УСЛУГАХ. Что продавать на авито? ТОП-7 ниш для бизнеса в услугах на Авито

- Создание ценностного предложения с Value Proposition Canvas.

- Создание бизнес-модели с Business model canvas.

- Расчет PnL (Profit and Loss)

- Создание карты пути пользователя — Customer journey map

- Расчет юнит-экономики (Unit Economic)

Решил, что в списке должны быть только те услуги, которые можно передать быстро и которые могут дать быстрый результат за счет фокусировки предпринимателя на конкретных деталях, которые можно легко улучшить прямо сейчас.

Да и к тому же продавать что-то большое сложнее. Поэтому полноценные исследования сюда не попали, хотя они конечно тоже будут полезны.

Метафоры и дизайн

Теперь делаем пакеты услуг более запоминающимися. Используем метафору и оформим в небольшие карточки (метафора лучше цепляет и легче запоминается).

Для метафоры выбираю «волшебство». Потому что в работе с инструментами бывает, что инсайты приходят каким-то магическим образом. Да и все мы хотим волшебства и магии, даже предприниматели родом из детства.

И хоть тема уже далеко не новая, но в похожей тематике мне лично не встречалась. Правда есть и минус в таком выборе: явно встретятся люди, которым все эти обещания «волшебных палочек» покажутся пустыми. Ок.

В общем для каждой консультационной услуги придумываем волшебный аналог. Первая ассоциация тут почти всегда самая правильная.

Дальше описываем коротко состав каждой услуги. Потом рисуем карточки и получаем такой результат:

пример упаковки услуг

На весь процесс продумывания и создания такой «упаковки услуг» у меня ушло меньше 5 часов за пару дней. Я стараюсь придерживаться принципа быстрой проверки гипотез. Улучшать описания, метафоры, дизайн и прочее можно до бесконечности, однако навряд-ли это приведет к огромной разнице в результатах. Да и кейс этот я делал больше для примера, хотя услуги купить все же можно.

Обратная связь и результаты

Если у вас есть что сказать, то не сдерживайтесь. Напишите:

- Как вы упаковываете свои маркетинговые (или другие) услуги?

- Какие варианты для метафоры вы бы выбрали вместо «волшебства»?

- У кого уже видели похожие «волшебные таблетки»?

- Что не так с дизайном и оформлением в карточках?

- Напишите ваши рекомендации по улучшениям в данном кейсе

А я расскажу здесь же в комментариях о результатах по этому кейсу. Мой Телеграм для быстрой связи вот тут. Канал здесь. Всем, кто прочитал и комментировал заранее спасибо и хорошей вам недели!

Показать ещё

5 комментариев

Например, не продавайте «личного тренера в тренажерном зале». Продайте «Разрушитель пресса: 60-минутная высокоэнергетическая тренировка пресса за 39 долларов».

Если ЦА покупает «личного тренера», то оффер с разрушителем будет непонятен. Надо будет расписывать, что такое разрушитель, а когда до людей дойдет, то они такие: «аааа, так это личный тренер».

Теперь делаем пакеты услуг более запоминающимися. Используем метафору и оформим в небольшие карточки (метафора лучше цепляет и легче запоминается).

Метафоры хуже продают.

В создании офферов главное не перемудрить и точно понимать, что конкретно покупают люди.

В примере с тренером оффер лучше сделать в формате:

название услуги, которое все поймут: личный тренер за 30к/мес

а дальше описать качества и что ЦА получит от услуги в фото/видео формате клиентов до/после и показываем людей, которые заплывали жирком до, а после работы с тренером все стали красивыми качками (плюс описываем срок работы с тренером, цели которые ставили клиенты перед тренером и отзывы клиентов).

Людям сразу будет понятно какую услугу они покупают, сколько она стоит и какой будет результат на фото/видео примере

Источник: vc.ru

Товарный бизнес или услуги? Что выгоднее продавать, товары или услуги?

Плюсом товарного бизнеса то, что его относительно легко масштабировать. Покупаешь больше товара, продаешь больше товара, получаешь больше прибыли.

⠀

Бизнес услуг масштабировать сложнее, так как для этого нужны квалифицированные сотрудники, которых всегда меньше, чем надо Ведь продавая товар, вы «просто» перемещаете его от производителя к покупателю. Когда же вы оказываете услугу, тот тут уже приходится работать тщательнее над выбором исполнителя. Их квалификация должна быть высокой, иначе качество услуги окажется неконкурентоспособным и прощай клиенты.

ПЕРЕКЛЮЧЕНИЕ НА ДРУГОЙ ТОВАР

В товарном бизнесе относительно легко переключится с одного товара на другой. Ну, скажем, надоело вам продавать чайники, начали продавать сковородки. Все что нужно – сменить поставщика, подправить маркетинг или просто запустить продажи нового товара параллельно со старым.

⠀

В бизнесе услуг так просто вид деятельности не сменишь. Все упирается в экспертность. Если вы парикмахер, то за вечер вы не станете репетитором математики. Мастерство нарабатывается годами, поэтому переключиться с одного вида услуг на другой не так просто, как с товарами.

НЮАНСЫ ДОСТАВКИ

Когда вы продаете услуги, у вас нет особых проблем с доставкой. При продаже физических товаров вопрос доставки играет большую роль. Особенно, если ваш товар крупногабаритный. А еще хуже, если он скоропортящийся.⠀

СКЛАД

В современной экономике вопрос склада решаем продажей напрямую от поставщика через курьерскую службу.

⠀

Но если вы торгуете большими объемами, то склад – это ваша потенциальная проблема. Хранение складских запасов требует денег, ведет к дополнительным рискам сохранности товара. Деньги замороженные в товаре лежат мертвым грузом на складе.

ТОВАР ИЛИ УСЛУГА?

Однозначного ответа нет, это выбор именно для вас. Если сильно сомневаетесь, то можете пройти тест-драйв бизнеса в нашей компании и попробовать себя в разных сферах.

Подписывайтесь на наш канал и будьте юридически грамотными!

наш youtube-канал

Перейти на сайт компании

Источник: dzen.ru

Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики.

Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. В третьем материале мы разбирались в терминологии бухучёта. А в этой статье речь пойдёт о нюансах и различиях учёта товара, продукции и услуги.

От затрат и до прибыли

Любому предпринимателю знакомы такие термины, как прибыль и выручка. Знакомы и такие, как затраты, и убыток. Если бизнес совсем небольшой, суммовые показатели можно прикидывать «на пальцах», «котловым методом». Но по мере роста и расширения бизнеса, увеличения видов деятельности, волей-неволей потребуется детализация и прибыли, и выручки, и расходов – иначе не увидеть прибыльности каждого из направлений. А без этого принимать взвешенные управленческие решения невозможно.

Существует разделение учёта на управленческий и бухгалтерский. У каждого из них свои «правила игры», своя трактовка тех или иных терминов, которые в случае каждого конкретного бизнеса могут совпадать в большей или меньшей степени. У управленческого учёта правила и методы более индивидуализированы, адаптивны. Бухгалтерский, управленческие функции которого никто не отменял, гораздо строже, но его большая «стандартизованность» оправдана необходимостью иметь общие параметры для анализа и сравнения показателей деловой деятельности различных фирм. Это необходимо для принятия решений о кредитовании, это необходимо для расчета налогов.

Поэтому потребность в классическом бухгалтерском учёте была, есть и, видимо будет существовать, поэтому давайте разберемся, что есть что, с точки зрения бухгалтерского учета.

Разложим «по полочкам»

Классика экономической теории говорит о том, что хозяйственная деятельность – это деятельность, направленная на создание новой потребительской стоимости. Потребительская стоимость – это то, за что покупатель «голосует» рублём или какой-либо иной валютой. То есть покупает, приобретает, получает от предпринимателя. Что именно он может получить?

Всё множество и разнообразие того, что поступает потребителю от предпринимателя можно «уложить» в три-четыре категории. Это – товары, продукция, услуги или работы.

Как показывает практика, для предпринимателя-собственника или для коммерческого директора (и вообще для любого, кто эти функции реализует) этот список обычно сводится к двум категориям – товар или услуга. В чём их отличие?

Первое – товар: имеет очевидную материальную форму и, скорее всего, не требует особых пояснений (продукты, автомобили, предметы роскоши и т.д.). Второе – услуга: материальной формы не имеет, точнее – может не иметь, хотя те или иные материальные выражения выполненных услуг мы видим часто (это услуги парикмахера, визажиста, ремонтника, турфирмы и т.д.).

Но это не единственное отличие товара и услуги как объектов учёта. Помимо их «материальности», имеет значение – чем они были у поставщика и чем станут у покупателя! Точнее – в зависимости от того, каким образом появляется эта новая потребительская ценность у поставщика (изготовителя, исполнителя), зависит то, как её необходимо учитывать: на каких счетах бухгалтерского учета и каким способом должен учитывать затраты поставщик. То, каким образом эта сущность учёта будет использована у потребителя (покупателя, заказчика), зависит то, как она будет учитываться у него после приобретения.

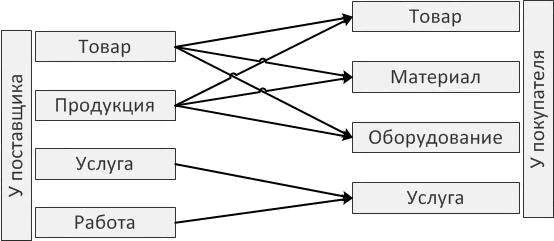

Схема I

Поэтому с точки зрения бухгалтерского учёта всё же необходимо разделять материальные объекты, которые являются видом деятельности фирмы, на товары и продукцию, несмотря на то, что с коммерческой точки зрения все они «выглядят как товары», потому что «мы их продаём».

«Двое из ларца, одинаковы с лица»

Товарами следует называть такие объекты, которые «проходя через фирму» (от приобретения у поставщика до продажи покупателю) не меняют своей сущности. Они могут пройти предпродажную подготовку (например, морковь можно помыть, высушить и красиво расфасовать), к ним могут применить тюнинг (добавить к автомобилю внешние или внутренние элементы отделки), повысив таким образом их потребительскую привлекательность и цену продажи. И морковь, и автомобиль при этом не перестанут быть тем, чем были.

Иное дело, если ту же морковь не просто помыли и высушили, но сделали из нее салат, добавив в предварительно измельченную морковь другие ингредиенты, соус и специи. Получилась новая сущность – «салат из моркови с чем-то ещё», то есть новая продукция. Ни один из первоначальных ингредиентов не остался прежним и вошел в состав нового продукта.

Схема II

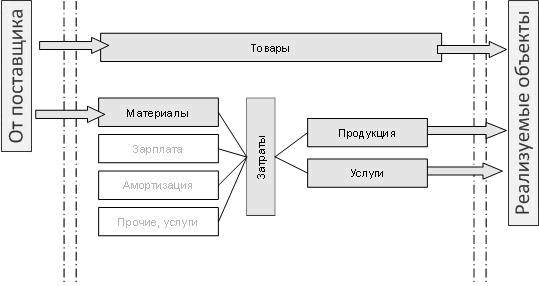

Разница в бухгалтерском учёте товаров и продукции заключается в том, что товары учитываются на счете 41 (Товары) с момента покупки и до момента реализации. Продукция же, которую выпускает фирма, в момент выпуска отражается на счете 43 (Готовая продукция).

Рассмотрим теперь ситуацию с учетом материальных ценностей у покупателя (снова обратившись к схеме I). Вне зависимости от того, чем являлись купленные материальные ценности у поставщика (товаром или продукцией), у покупателя имеет ключевое значение – для каких целей (и частично – при каких видах деятельности) он их приобретает.

- Если организация ведёт торговую деятельность, и объекты приобретаются для последующей перепродажи, то их необходимо учитывать на счете 41 (Товары).

«Чем мы можем быть вам полезны?»

Услугу определить несколько сложнее, мы можем воспользоваться определением из Налогового кодекса: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Аналогичное определение примем для бухгалтерского учёта.

Услугу и продукцию с точки зрения бухгалтерского учета объединяет то, на каких счетах Плана счетов учитываются затраты. Затраты по производству продукции и оказанию услуг учитываются на субсчетах счета 20. В отличие от них коммерческие затраты (издержки обращения) учитываются на специальном счете 44.

Ниже приведена сравнительная схема учёта по разным видам деятельности. При этом показано, что базовый состав расходов по любой деятельности можно объединить как минимум в следующие группы:

- «М» – материальные затраты, они же МПЗ (материально-производственные запасы). Все материальные объекты, которые используются при изготовлении продукции или при оказании услуг. Материальные затраты переносятся (корреспондируются) на счета затрат со счета 10 (Материалы).

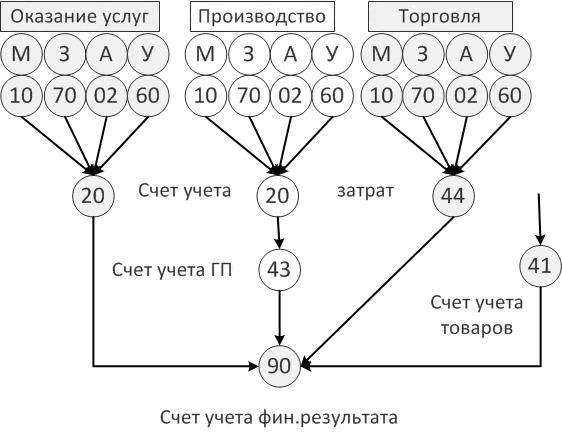

Схема III. Сравнение отражения затрат по услугам, производству, торговле

Фактические затраты производства и услуг собираются на счете 20. Для маленьких фирм допустимо использовать счет 26 (Общехозяйственные расходы). Коммерческие расходы (издержки обращения) учитываются на счете 44 (Расходы на продажу).

Как уже говорилось выше, продукция отличается от оказываемых услуг тем, что имеет материальный характер. Все объекты, имеющие материальный характер, хранятся (хотя бы какое-то минимальное время) на складах, в том числе и потому, что могут быть реализованы не сразу, а по частям. Поэтому готовая продукция учитывается на одноименном счете (43) в количестве и в плановой стоимости, и с него же реализуется по мере необходимости.

Услуги же характерны тем, что для них не существует операции (процесса) хранения на складе (ни в процессе их принятия к учету от исполнителя, ни в процессе оказания их заказчиком). В процессе выполнения услуги происходит накопление (сборка) затрат на выполнение услуги.

Выполненная услуга, по которой подписан акт, отражается у исполнителя в виде выручки на доходной части счета учёта финансового результата продаж. Фактические расходы по выполнению услуги учитываются у заказчика на расходной части того же счёта в процессе выполнения регламентных операций по закрытию месяца.

Взгляд с двух сторон сделки

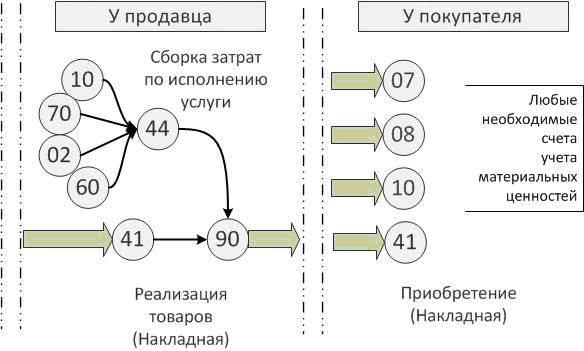

Теперь, если подытожить вышесказанное и иным образом скомпоновать информацию с схемы I и схемы III, то учёт по разным видам деятельности и образующийся в результате этой деятельности продукт можно показать следующим образом – со стороны той фирмы, которая реализует (продаёт, оказывает услугу) и со стороны той фирмы, которая это приобретает и потребляет. Как и ранее, схемы упрощены для первичного освоения темы, так же упрощены и наименования документов, отражающих факт реализации.

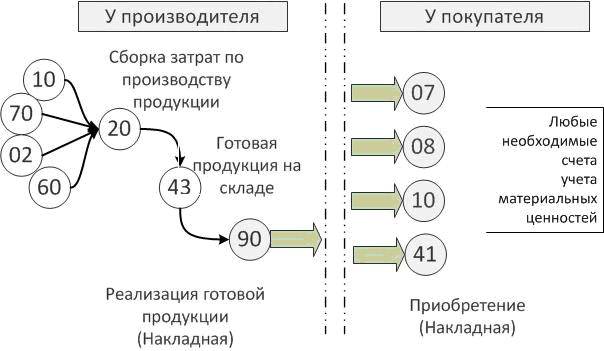

1. Если деятельность торговая, то схема учёта у продавца выглядит так, как показано на схеме IV, а купленные товары у покупателя могут стать практически любым видом материальных активов.

Схема IV

2. Если деятельность – производство, то схема простейшего производства (один передел) представлена на схеме V. Приобретенная покупателем продукция так же может стать любым видом материальных активов.

Схема V

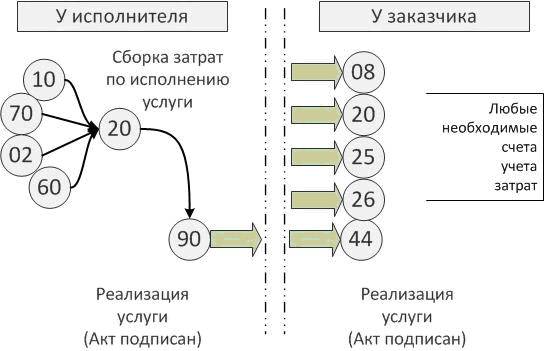

3. Если деятельность – оказание услуг, то схема учета затрат (также упрощенная) представлена на схеме VI. У потребителя услуг (заказчика) оказанная услуга может быть отражена на любом необходимом счете затрат.

Схема VI

Путь к прибыли

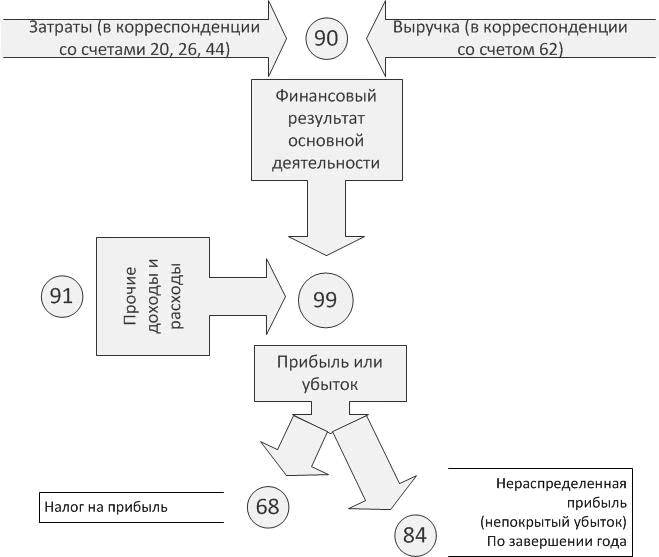

Все затраты в конечном итоге собираются на расходной части счета 90 (Продажи), на который – в его доходную часть – поступает выручка. Из разницы между этими величинами формируется финансовый результат по основной деятельности фирмы (см. схему VII).

Но это ещё не прибыль в привычном смысле этого слова. Для выхода на сумму прибыли необходимо учитывать еще и так называемые Прочие доходы и расходы. В частности, если продажа товаров и продукции отражается по счету 90, то продажа не предусмотренных изначально для продажи излишков материалов и невостребованного оборудования – отражается по счету 91.

А пока, на стадии начального знакомства с бухгалтерским учётом, следует иметь в виду, что прибылью (или убытком) называется итог по счету 99 (Прибыли и убытки). Причем существует понятие «прибыль до налогообложения» и «чистая прибыль».

Схема VII

Чистая прибыль в конце года переносится на счет 84 (Нераспределенная прибыль или непокрытый убыток). Такая операция называется «реформация баланса» и является завершающей в финансовом году.

Источник: biz360.ru